Mercado de vacunas contra la influenza: por tipo (vacuna inactivada contra la influenza (IIV) (tetravalente y trivalente) y vacuna viva atenuada contra la influenza (LAIV)); proceso (basado en huevo, basado en cultivo celular y recombinante); vía de administración (inyectable e intranasal); grupo de edad (pediátrico y adulto); canal de distribución (hospitales y farmacias, proveedores gubernamentales y otros); región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2026-2035

- Última actualización: 28 de enero de 2026 | | ID del informe: AA0124744

Panorama del mercado

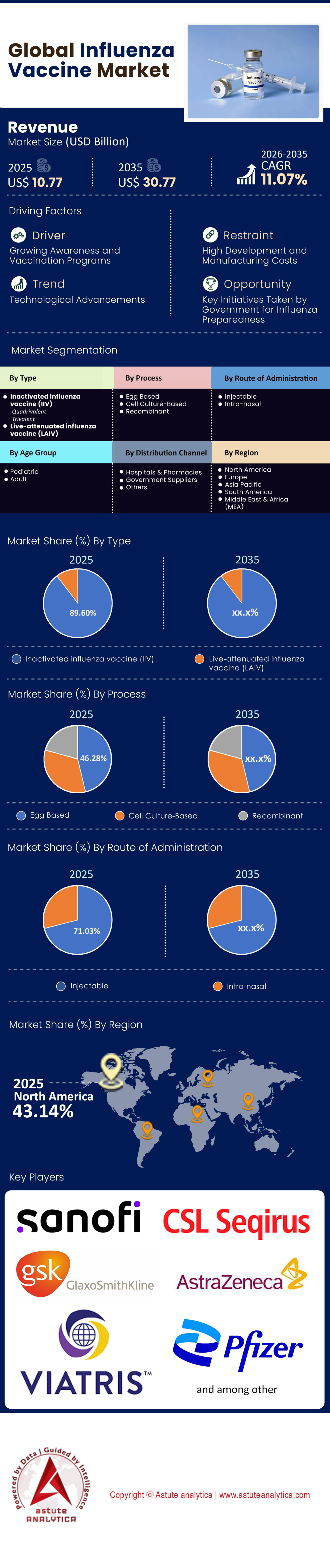

El mercado de la vacuna contra la influenza se valoró en US$ 10,77 mil millones en 2025 y se proyecta que alcance una valoración de mercado de US$ 30,77 mil millones para 2035 a una CAGR del 11,07% durante el período de pronóstico 2026-2035.

Hallazgos clave

- Por tipo, segmento de vacuna antigripal inactivada (IIV), con una impresionante participación de mercado del 89,60%.

- Por proceso, el segmento basado en huevos posee la mayor participación del 46,28%.

- Por vía de administración, la vía de administración inyectable domina actualmente el mercado mundial de vacunas contra la influenza, con una participación importante del 71,03%.

- Por grupo de edad, los adultos son los mayores consumidores del mercado, representando el 78,25% de la cuota de mercado.

- América del Norte, en particular Estados Unidos, lidera el mercado mundial de vacunas contra la gripe con una importante participación de mercado de más del 43%

El mercado mundial de vacunas contra la gripe está experimentando su transformación estructural más significativa en cinco décadas. Antes caracterizado por productos biológicos estandarizados y de bajo margen, y por depender de la fabricación a base de huevos propia de la década de 1940, el sector se ha transformado en un campo de batalla tecnológico de alto valor. En 2026, la valoración del mercado se sitúa en la confluencia de tres tendencias clave: la "premiumización" de la prevención, la desaparición regulatoria del linaje B/Yamagata y la irrupción disruptiva de la ARNm .

Si bien el mercado de vacunas contra la gripe ha crecido históricamente a una tasa de crecimiento anual compuesta (TCAC) constante de dos dígitos, se observa una divergencia entre valor y volumen. El crecimiento del volumen se está estabilizando, pero el crecimiento de los ingresos se está acelerando debido a la transición de las vacunas de dosis estándar (SD) a las de dosis alta (HD), adyuvantes y recombinantes. La era de la vacuna contra la gripe de $15 está llegando a su fin; la era de la profilaxis de alta eficacia de más de $60 ha llegado.

Para las partes interesadas, la conclusión crucial es que la estacionalidad ya no es el único factor de riesgo. Las nuevas variables son el dominio de las plataformas tecnológicas (óvulos, células y ARNm) y el auge de la "panvacuna respiratoria": una única vacuna combinada contra la gripe, la COVID-19 y el VRS. Este informe ofrece un análisis detallado de estos cambios, pronosticando un mercado que se está alejando rápidamente de la infraestructura tradicional hacia la inmunología de precisión.

Para obtener más información, solicite una muestra gratuita

El cambio de paradigma tecnológico: análisis de las plataformas de producción

Para comprender la rentabilidad futura del mercado de vacunas contra la gripe, es necesario analizar la "Guerra de Plataformas". El método de fabricación ya no es solo un detalle técnico, sino el principal factor determinante del costo de los bienes vendidos (COGS), la eficacia y la capacidad de fijación de precios.

Fabricación a base de huevos: El ancla del legado

A pesar de la modernización de la industria, la fabricación a base de huevo sigue siendo un importante motor de volumen para el mercado de vacunas contra la gripe. Sin embargo, su dominio se está viendo erosionado por problemas de adaptación a los huevos. Cuando las cepas de gripe humana se cultivan en huevos de gallina, a menudo mutan para sobrevivir en el entorno aviar. Esto resulta en una discordancia antigénica: en esencia, la vacuna producida no se parece exactamente al virus salvaje que circula en la población. Este fenómeno, particularmente prevalente en la cepa H3N2, ha limitado históricamente la eficacia de las vacunas a base de huevo al 40-60 %. Si bien el costo de los productos vendidos (COGS) es bajo, se ha alcanzado el límite clínico.

Tecnología basada en células: el estándar de oro actual

La fabricación celular (promovida principalmente por CSL Seqirus) lidera la transición . Al cultivar el virus en líneas celulares de mamíferos (células MDCK) en lugar de óvulos, los fabricantes del mercado de vacunas contra la gripe evitan las mutaciones adaptativas a los óvulos. El resultado es una mayor coincidencia con el virus de tipo salvaje circulante. Desde una perspectiva de mercado, las vacunas celulares tienen un precio superior y ofrecen mayor escalabilidad durante las pandemias, ya que no están limitadas por el plazo de entrega de seis meses necesario para obtener millones de óvulos especializados.

Tecnología recombinante: ingeniería de precisión

La plataforma recombinante de Sanofi (Flublok) representa la cumbre de la ingeniería de proteínas. Al programar genéticamente células de insecto para que produzcan únicamente la proteína hemaglutinina (HA), esta plataforma, disponible en el mercado de vacunas contra la gripe, alcanza una pureza del 100 % (sin trazas de huevo ni antibióticos) y permite una carga antigénica triple. Este es el segmento de mercado de "alto rendimiento", dirigido específicamente a actores dispuestos a pagar por mayores garantías de eficacia.

ARNm: El disruptor

Moderna y Pfizer están entrando con fuerza en el mercado de las vacunas contra la gripe. La propuesta de valor del ARNm no reside necesariamente en una mayor eficacia (los datos iniciales de la Fase 3 han sido dispares en cuanto a su superioridad sobre las vacunas de dosis alta), sino más bien en la rapidez. El ARNm reduce el tiempo desde la selección de la cepa hasta la entrega del vial de 6 meses a menos de 60 días. Esto permite a los fabricantes seleccionar cepas mucho más tarde en la temporada, lo que aumenta significativamente la probabilidad de compatibilidad de cepas. Sin embargo, la alta reactogenicidad (efectos secundarios como fiebre y escalofríos) observada en los primeros ensayos de ARNm contra la gripe sigue siendo una barrera de entrada comercial que debe resolverse para captar el mercado masivo.

La "extinción de Yamagata": implicaciones regulatorias y de fabricación

El análisis de mercado de Astute Analytica identifica el cambio regulatorio global de las formulaciones cuadrivalentes (QIV) a las trivalentes (TIV).

La desaparición de un linaje

Desde marzo de 2020, el linaje B/Yamagata de la influenza no se ha confirmado a nivel mundial, como consecuencia de los confinamientos por la COVID-19 y las intervenciones no farmacéuticas. En respuesta, la OMS y el Comité de Prácticas de Control de Plagas de la FDA (VRBPAC) han recomendado la eliminación del antígeno B/Yamagata de las vacunas.

La oportunidad del margen de "Shrinkflation"

Para los fabricantes, esto representa un claro beneficio financiero. La eliminación de la cuarta cepa libera aproximadamente el 25 % de la capacidad de fabricación (espacio en biorreactores o volumen de óvulos). Fundamentalmente, la información de mercado sugiere que los fabricantes no reducirán el precio de la vacuna trivalente proporcionalmente. En cambio, probablemente mantendrán precios cercanos a los de la vacuna QIV, al tiempo que reducen la carga de antígeno. Esto aumenta efectivamente el margen por dosis. Las partes interesadas deben considerar la transición a las formulaciones trivalentes no como una pérdida de valor del producto, sino como una ganancia de eficiencia que mejora el perfil de margen bruto de los principales fabricantes a partir de la temporada 2025-2026.

El Santo Grial: vacunas combinadas y vacunas universales contra la gripe

La próxima frontera para la expansión del mercado de vacunas contra la gripe es la estrategia de la "Triple Amenaza". El mercado de vacunas contra la gripe está madurando, pero el mercado de protección respiratoria está en sus inicios.

El flujo de trabajo combinado

Moderna y BioNTech compiten por comercializar una vacuna combinada contra la gripe y la COVID-19 (y, eventualmente, contra el VRS). La lógica económica es innegable: resuelve el problema de la "fatiga de vacunas" y agiliza el flujo de trabajo en las farmacias. Para las aseguradoras y los pagadores, una sola tarifa de administración es preferible a dos o tres. Se estima que para 2027, las vacunas combinadas comenzarán a canibalizar el mercado de la gripe por sí solas, especialmente entre los adultos en edad laboral, donde la comodidad impulsa el cumplimiento.

La vacuna universal contra la gripe (VUI)

Aunque más a futuro, la investigación sobre la inmunidad basada en el tallo (que ataca el tallo conservado de la proteína hemaglutinina en lugar de la cabeza mutante) está progresando. De tener éxito, esto permitiría la transición del mercado de vacunas contra la gripe de un modelo de ingresos anuales recurrentes a un modelo basado en dosis de refuerzo (cada 3-5 años). Si bien esto reduce el volumen, el precio por dosis de una vacuna UIV probablemente sería entre 5 y 8 veces superior al de una vacuna estacional estándar, preservando así el valor total del mercado direccionable (MAT).

Panorama competitivo: posicionamiento estratégico de los actores en el mercado de vacunas contra la influenza

- Sanofi (El Titular): Sanofi defiende con firmeza su liderazgo en el mercado mediante la conversión de su cartera a productos premium. Su estrategia se basa en Efluelda/Fluzone de Alta Dosis. Están desarrollando sus propias capacidades de ARNm para protegerse frente a Moderna, pero actualmente están ganando gracias a la eficacia demostrada de sus plataformas de proteínas recombinantes y de alta dosis.

- CSL Seqirus (El Líder Celular): CSL se ha diferenciado con éxito como la alternativa "sin huevo" en el mercado de las vacunas contra la gripe. Sus marcas Flucelvax y Fluad (con adyuvante) están ganando cuota de mercado a sus competidores tradicionales que utilizan vacunas basadas en huevo. Su inversión en ARNm autoamplificable (sa-ARNm) indica que planean omitir la primera generación de tecnología de ARNm para desarrollar una versión con dosis más bajas y menos efectos secundarios.

- GSK: GSK ha optado por una estrategia con adyuvantes, pero se enfrenta a una fuerte competencia. Su enfoque se ha desplazado ligeramente hacia su éxito masivo con el VRS, lo que la deja vulnerable en el mercado de medicamentos exclusivamente contra la gripe, en comparación con Sanofi y CSL.

Riesgos de inversión y perspectivas futuras

Si bien la trayectoria del mercado de la vacuna contra la influenza es positiva, las partes interesadas deben afrontar importantes riesgos negativos que son propios de esta industria.

- La trampa de valoración de la "temporada leve": El mercado de la gripe es particularmente sensible a la suerte epidemiológica. Una temporada de gripe "leve", con bajas tasas de transmisión, genera inventario sin usar y altos rendimientos (en mercados con políticas de devolución). Más importante aún, una temporada leve reduce la urgencia pública para el año siguiente, lo que provoca caídas cíclicas en los ingresos. Los inversores deben considerar las acciones de empresas de gripe en función de un promedio móvil de 3 años, en lugar de compararlas año tras año.

- Riesgo de ejecución tecnológica: El cambio a la vacuna de ARNm no está garantizado. Si los ensayos de fase 3 de las vacunas combinadas contra la gripe y la COVID-19 muestran una alta reactogenicidad (dolor intenso en el brazo, fiebre) en comparación con las vacunas antigripales estándar, la aceptación por parte de los consumidores será baja. La "conveniencia" de una vacuna combinada no compensa el temor a perder un día de trabajo debido a los efectos secundarios.

- Desajuste en la cepa regulatoria: Incluso con la velocidad del ARNm, si la OMS selecciona la cepa incorrecta para la temporada, la efectividad de la vacuna (EV) puede caer por debajo del 30 %. En la era de las redes sociales, un año con baja EV puede dañar gravemente la confianza en la marca, lo que genera reticencia a largo plazo.

Para 2035, la vacuna universal contra la gripe a base de huevo será una reliquia. El mercado pertenecerá a empresas que dominen el segmento de adultos (78 % de participación) con formulaciones premium (células/ARNm/recombinantes). Los ganadores serán quienes logren la transición de vender un producto básico a vender un servicio de salud respiratoria premium y de alta eficacia.

Segmentación del mercado: un análisis profundo de la dinámica estructural

Por tipo de vacuna: el predominio de la IIV (89,60% de participación)

El segmento de la vacuna inactivada contra la influenza (IIV) domina el 89,60 % del mercado de vacunas contra la influenza. Este dominio no es casual; es resultado de la fiabilidad clínica y de la amplia cobertura de licencias.

- El fracaso de la LAIV: las vacunas antigripales vivas atenuadas (aerosoles nasales) no han logrado capturar una participación significativa en el mercado debido a brechas históricas de eficacia (en particular contra el H1N1 a mediados de la década de 2010) y contraindicaciones para pacientes inmunodeprimidos.

- Virión dividido frente a subunidad: Dentro de la categoría de vacunas inactivadas contra la influenza (IIV), el mercado se está inclinando hacia las tecnologías de "virión dividido" y "subunidad", que son menos reactogénicas.

- Subsegmento de dosis altas: Un aspecto clave de las cifras de la vacuna antigripal inactivada (IIV) es el cambio interno hacia la IIV de dosis altas (HD-IIV). Si bien la IIV estándar genera el volumen, la HD-IIV impulsa la rentabilidad. Fluzone High-Dose de Sanofi, que se incluye en este segmento de la IIV, representa una cantidad desproporcionada de ingresos en relación con el volumen debido a su estructura de precios premium. La cuota de mercado del 89,60 % indica que, a pesar del entusiasmo por las nuevas tecnologías, el enfoque de virus inactivados sigue siendo el líder indiscutible en materia regulatoria.

Por proceso: La realidad basada en el valor de los productos a base de huevo (46,28% de participación)

Los datos indican que el segmento basado en huevos tiene una participación de mercado del 46,28%.

- Análisis del declive: Históricamente, la producción de vacunas a base de huevo representaba entre el 80 % y el 90 % del volumen mundial. Una participación del 46,28 % supone un cambio estructural drástico. Es probable que esta cifra refleje la participación en el valor (ingresos) más que el volumen. Si bien las vacunas a base de huevo (como la Fluzone básica o la Fluarix) se producen en grandes cantidades, se venden a precios de materias primas (entre 10 y 18 dólares estadounidenses por dosis).

- El auge de los competidores que no utilizan óvulos: El 54% restante del mercado está ahora dominado por las tecnologías basadas en células (CSL Seqirus) y recombinantes (Sanofi). Estas tecnologías tienen precios significativamente más altos (entre 45 y 65 dólares por dosis).

- Economía de la manufactura: La caída al 46,28% indica a los inversores que el "monopolio del huevo" ha terminado. La industria está diversificando eficazmente su riesgo. La dependencia de las granjas avícolas representa un riesgo para la seguridad biológica (por ejemplo, la gripe aviar que diezma las granjas productoras). El mercado está premiando a las empresas que se han diversificado, reduciendo la producción de huevos y, por primera vez en la historia, este método tradicional representa una fuente de ingresos minoritaria.

Por vía de administración: Dominio inyectable (71,03% de participación)

El dominio del segmento no se limita a los viales, sino que se debe al auge de las jeringas precargadas. En los mercados desarrollados (EE. UU., UE), la PFS es el estándar de atención porque reduce los errores de dosificación, garantiza la esterilidad y acelera la atención a los pacientes en farmacias minoristas (CVS, Walgreens).

- El 29% restante corresponde a los aerosoles nasales (FluMist) y al campo emergente de los parches de microagujas y los inyectores a presión. Si bien la idea de un parche "indoloro" resulta atractiva, la complejidad de la fabricación de parches termoestables ha mantenido los costos elevados. El predominio de los inyectables se sustenta en la infraestructura de cadena de frío ya establecida, optimizada para jeringas, no para parches.

A pesar de la fobia a las agujas, la vía inyectable es vista como "clínicamente grave" por la población adulta, mientras que los aerosoles nasales a menudo tienen problemas para ser percibidos como "para niños", lo que limita su penetración en el mercado adulto.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por grupo de edad: El motor económico de los adultos (participación del 78,25%)

Los adultos son los mayores consumidores, con una impresionante cuota de mercado del 78,25 %. Esta cuota de mercado es el dato más importante para la rentabilidad. El mercado pediátrico es de gran volumen, pero está en gran medida comercializado (a menudo cubierto por los programas gubernamentales de Vacunas Infantiles con márgenes más bajos). El mercado adulto, específicamente el demográfico de 65 años o más, es donde se encuentra el nivel "Premium".

- Estrategia de inmunosenescencia: Con el envejecimiento del sistema inmunitario (inmunosenescencia), las vacunas convencionales dejan de generar una respuesta adecuada. Este hecho biológico ha dado lugar al mercado de las "vacunas mejoradas" (de alta dosis, con adyuvantes y recombinantes). Estos productos están autorizados exclusivamente para adultos y personas mayores, y su precio es entre tres y cuatro veces superior al de las dosis pediátricas.

- Protección de la fuerza laboral: El grupo demográfico de 18 a 64 años también es un factor clave, impulsado por los programas de bienestar corporativo y las exigencias de seguros. El coste económico del ausentismo laboral relacionado con la gripe lleva a los empleadores a subvencionar la vacunación de adultos, lo que mantiene esta proporción del 78%.

- Crecimiento futuro: Con el envejecimiento de la población mundial (en particular en Japón, Europa Occidental y los EE. UU.), el segmento de adultos probablemente se expandirá aún más, superando potencialmente el 80 % de participación de mercado para 2028. Esta realidad demográfica obliga a que todo el desarrollo de la línea de productos se centre en una mayor eficacia para los adultos mayores en lugar de una nueva forma de administración para los niños.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional y resiliencia de la cadena de suministro

América del Norte es el centro de valor en el mercado de la vacuna contra la influenza

Estados Unidos y Canadá representan la región de mayor valor a nivel mundial, a pesar de no tener la mayor población. Esto se debe al modelo estadounidense de "mercado abierto", donde los precios no están limitados por licitaciones de pagador único, lo que permite la adopción generalizada de vacunas premium (de dosis alta y adyuvadas). La cadena de suministro está altamente optimizada para la distribución en farmacias minoristas, con cadenas como CVS y Walgreens como principales puntos de atención.

Europa (El tierno campo de batalla):

El mercado europeo de vacunas contra la gripe se caracteriza por su fragmentación. Países como el Reino Unido y Alemania operan mediante licitaciones, donde los gobiernos regionales pujan por el suministro. Esto reduce los precios y favorece a los competidores que buscan el volumen. Sin embargo, el ECDC (Centro Europeo para la Prevención y el Control de Enfermedades) recomienda cada vez más vacunas mejoradas para las personas mayores, abriendo gradualmente la puerta a productos premium en los países ricos de la UE. La complejidad de la cadena de suministro es mayor en estos países debido a los diferentes requisitos de empaquetado e idioma de cada Estado miembro.

Asia-Pacífico (El motor del crecimiento):

Asia Pacífico es la región con mayor crecimiento en el mercado de vacunas contra la gripe en términos de volumen. Japón tiene una población que envejece rápidamente, lo que crea un enorme mercado sin explotar para las vacunas de alta dosis. China representa un ecosistema único, dominado por empresas nacionales como Hualan Biological Engineering. La cadena de suministro en Asia Pacífico se ve afectada por problemas de la cadena de frío de última milla en países en desarrollo (India, Indonesia), pero importantes inversiones en la fabricación nacional (Serum Institute of India) están reduciendo la dependencia de las importaciones occidentales.

- Descentralización de la cadena de suministro: La era posterior a la COVID-19 ha impulsado la transición de la fabricación centralizada a gran escala (por ejemplo, una planta gigante que abastece a todo un continente) a la fabricación local para cumplir con los mandatos de seguridad nacional. La tecnología de ARNm facilita este proceso, ya que permite establecer fábricas modulares de menor tamaño a nivel local, reduciendo así los riesgos del transporte marítimo global.

Principales actores del mercado mundial de vacunas contra la influenza

- Laboratorios Abbott

- AstraZeneca

- Emergent BioSolutions Inc

- Emergex Vaccines Holding Limited

- GSK plc

- Merck & Co., Inc.

- OSIVAX

- Pfizer Inc.

- Sanofi SA

- CSL Limitada

- Sinovac Biotech Ltd.

- SK bioscience Co., Ltd.

- Viatris Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Vacuna antigripal inactivada (IIV)

- Tetravalente

- Trivalente

- Vacuna antigripal viva atenuada (LAIV)

Por proceso

- A base de huevo

- Basado en cultivo celular

- Recombinante

Por vía de administración

- Inyectable

- Intranasal

Por grupo de edad

- Pediátrico

- Adulto

Por canal de distribución

- Hospitales y farmacias

- Proveedores gubernamentales

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

PREGUNTAS FRECUENTES

Con un valor de US$ 10,77 mil millones en 2025, el mercado alcanzará los US$ 30,77 mil millones en 2035 (CAGR 11,07%), impulsado por los cambios en las dosis altas premium y el ARNm.

Los métodos basados en huevos disminuyen (46%) debido a mutaciones; los métodos basados en células y recombinantes aumentan para una mejor adaptación de la cepa y escalabilidad, mientras que el ARNm reduce los plazos a 60 días.

Linaje ausente desde 2020; el cambio trivalente libera un 25% de capacidad, lo que aumenta los márgenes ya que los precios se mantienen a pesar de la reducción de antígenos.

IIV (89,6%), inyectable (71%), adultos (78,25%); América del Norte lidera (43%) en volumen de vacunas premium para adultos sobre vacunas pediátricas comercializadas.

Las vacunas contra la gripe, la COVID-19 y el virus sincitial respiratorio resuelven la fatiga y agilizan las operaciones de las farmacias; la vacuna universal contra la gripe (basada en el tallo) apunta a refuerzos cada 3 a 5 años a un precio 5x.

Sanofi (dosis alta/recombinante), CSL Seqirus (célula/adyuvantado), GSK lag; la entrada del ARNm corre el riesgo de reactogenicidad, pero recompensa el dominio de la velocidad.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |