Escenario del mercado

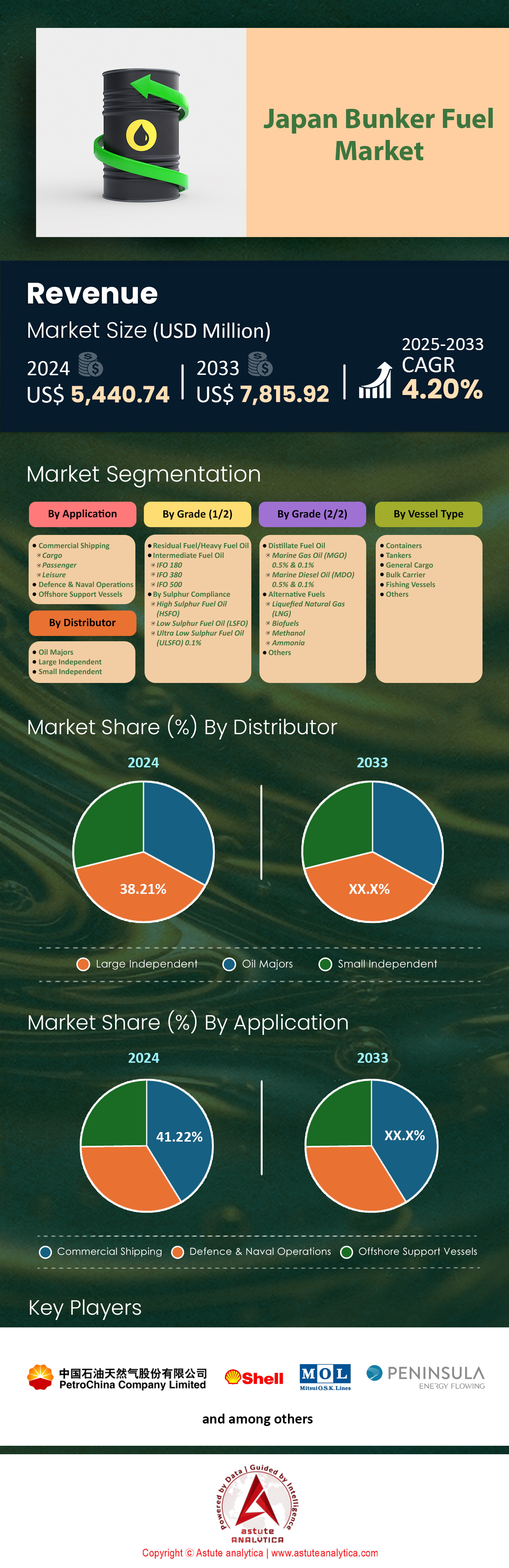

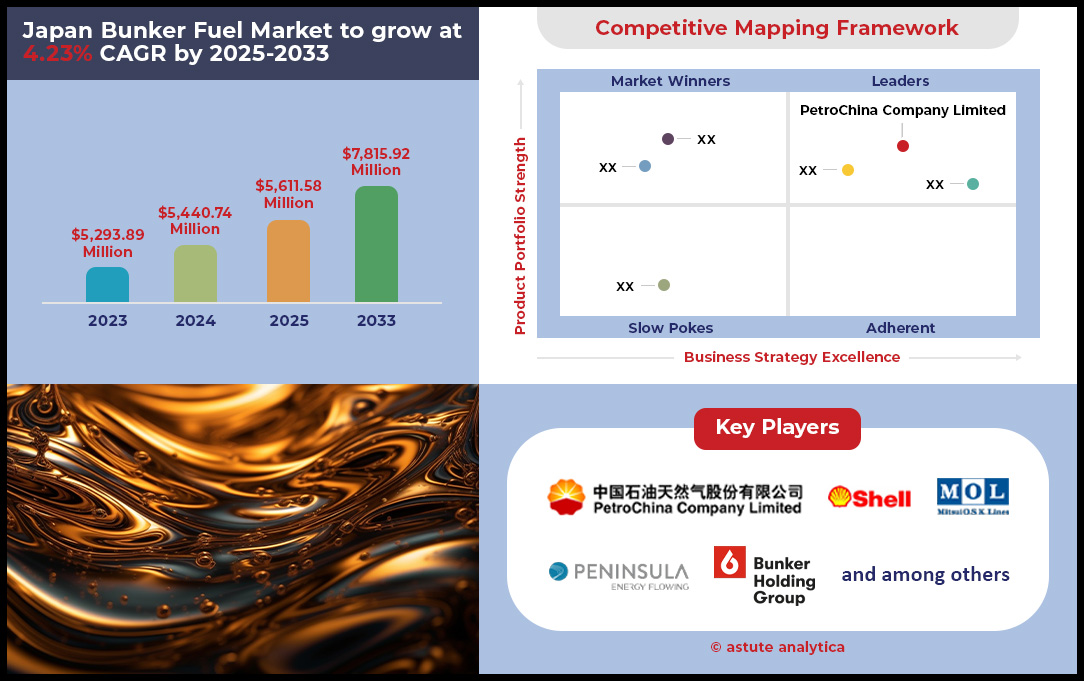

El mercado de combustible búnker de Japón se valoró en US$ 5.440,74 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 7.815,92 millones para 2033 a una CAGR del 4,20% durante el período de pronóstico 2025-2033.

Hallazgos clave en el mercado japonés de combustible para búnkeres

- En términos de grado, el combustible para calefacción intermedio tiene una participación de mercado de más del 26,74 % y se ha convertido en el grado dominante en Japón.

- Según el tipo de buque, los buques graneleros dominan actualmente el mercado japonés con más del 34,09 % de la cuota de mercado.

- Según la aplicación, el transporte marítimo comercial es el mercado japonés que predomina de forma más destacada, ya que representa más del 41,22 % de los ingresos.

- En cuanto a distribuidores, los grandes independientes son los distribuidores clave en el mercado japonés, ya que controlan la mayor participación de mercado, el 38,21%.

- Se proyecta que el tamaño del mercado de búnker de Japón alcance los 7.815,92 millones de dólares en 2033.

Un análisis exhaustivo de las tendencias recientes del mercado destaca un panorama rápidamente cambiante y cada vez más complejo para el consumo de combustible marino en el mercado japonés de combustible búnker. Esta demanda se sustenta en sólidos indicadores macroeconómicos. Por ejemplo, las exportaciones totales de Japón en 2024 alcanzaron la impresionante cifra de 104,87 billones de yenes, mientras que el superávit por cuenta corriente del país se situó en unos significativos 29,26 billones de yenes. Este elevado volumen comercial se traduce directamente en una actividad naviera constante. Simultáneamente, el mercado está experimentando importantes cambios en la tecnología e infraestructura de combustibles, impulsados por una inversión sustancial. El compromiso del gobierno japonés de invertir más de 120 000 millones de yenes en el desarrollo de buques de cero emisiones es una clara señal del rumbo futuro de la industria.

Esta transición ya se está concretando mediante financiación específica. Las asignaciones clave incluyen 212 millones de dólares para proyectos de motores de amoníaco, 43 millones de dólares para las nuevas instalaciones de investigación de Japan Marine United y 42 millones de dólares para la capacidad de producción de tanques de combustible de Oshima Shipbuilding. Si bien los combustibles del futuro cobran impulso, el abastecimiento de combustible convencional sigue siendo vital. Indicadores operativos, como el plazo de entrega de cinco días para el combustible búnker en Tokio a partir de febrero de 2024, ponen de relieve las complejidades logísticas del mercado actual. La modernización de la flota impulsa aún más la demanda, y Ocean Network Express (ONE) planea encargar 42 nuevos buques entre los ejercicios fiscales 2025 y 2028. Los astilleros japoneses tenían carteras de pedidos por un total de 29,5 millones de toneladas brutas (TB) a finales de abril de 2025, lo que subraya la magnitud de las próximas entregas de buques.

El segmento de combustibles alternativos del mercado japonés de combustible búnker también muestra un sólido crecimiento. La flota operativa de NYK ya contaba con 17 buques propulsados por GNL en marzo de 2024, y su consumo anual de biocombustible se acercaba a las 100.000 toneladas métricas. Estas estadísticas, junto con el cierre de la refinería de Yamaguchi de Idemitsu Kosan, de 120.000 barriles diarios, en marzo de 2024, ilustran la compleja interacción entre el suministro tradicional, la modernización y las iniciativas de descarbonización. El precio del VLSFO en Tokio, de 653 dólares por tonelada métrica a principios de 2024, refleja estas presiones estratificadas del mercado. En definitiva, el mercado presenta la imagen de un sector en una transición calculada y bien financiada.

Para obtener más información, solicite una muestra gratuita

Surgen nichos sin explotar gracias a la digitalización y la expansión de la energía offshore

- El auge de las plataformas digitales de suministro de combustible: Una marcada tendencia hacia la digitalización está transformando el mercado japonés de combustible para buques. Empresas emergentes como Marindows están ganando terreno, con el objetivo de instalar su plataforma digital en 5000 buques nacionales para 2025. Además, la Asociación Japonesa de Armadores ha destinado 500 millones de yenes para el año fiscal 2024 a apoyar a sus miembros en la adopción de tecnologías digitales para mejorar la eficiencia operativa. Este cambio crea oportunidades para que los proveedores de software y los analistas de datos ofrezcan soluciones de suministro de combustible transparentes, eficientes y seguras, reduciendo así las disputas y optimizando los tiempos de respuesta de los buques.

- Al servicio de la revolución eólica marina: El compromiso de Japón con las energías renovables está creando un nuevo segmento de clientes. El plan del gobierno para instalar 10 gigavatios de capacidad eólica marina para 2030 requiere una gran flota de buques especializados. Para ello, Mitsui OSK Lines (MOL) presenta los dos primeros buques de operaciones de servicio (SOV) de fabricación japonesa, cuyas entregas están previstas para 2024 y 2025. Estos buques tienen perfiles operativos únicos y requieren servicios de abastecimiento de combustible especializados, a menudo con bajas emisiones de carbono, lo que abre un nicho de mercado para proveedores de combustible innovadores.

El ascenso del metanol como alternativa creíble para combustibles marinos en el mercado japonés de combustibles búnker

Una tendencia significativa que define el mercado japonés de combustible búnker es la adopción estratégica y bien financiada del metanol como combustible marítimo alternativo viable. Las empresas navieras japonesas líderes están realizando inversiones sustanciales en buques propulsados por metanol. Por ejemplo, NYK Line ha realizado pedidos de 12 buques portacoches propulsados por metanol, con la primera entrega prevista para 2026. De igual manera, Mitsui OSK Lines (MOL) ha firmado contratos para la construcción de cuatro nuevos buques portacoches de combustible dual, propulsados por metanol, con capacidad para 7.000 unidades. Kawasaki Kisen Kaisha (Línea "K") también ha encargado ocho buques portacoches propulsados por metanol con capacidad para 7.000 unidades. Estos pedidos representan un importante compromiso con esta vía de combustible.

El desarrollo se extiende más allá de los pedidos de buques y abarca la tecnología crucial de motores y la infraestructura de abastecimiento de combustible en el mercado de combustibles líquidos. Japan Engine Corporation recibió su primer pedido de su nuevo motor UEC50LSH-Eco-C2-EGR propulsado por metanol a principios de 2024. Además, el Puerto de Yokohama se prepara para lanzar sus primeras pruebas de abastecimiento de combustible con metanol a principios de 2025. Para garantizar el suministro, Sumitomo Corporation ha iniciado un estudio para establecer una planta de producción de metanol ecológico en Estados Unidos, con una producción inicial de 400.000 toneladas anuales. Asimismo, Hafnia ha establecido un nuevo centro de abastecimiento de combustible con metanol en colaboración con una empresa comercializadora japonesa a finales de 2024. Estos esfuerzos coordinados demuestran la creciente importancia del metanol.

El aumento de la actividad del servicio de alimentación redefine la demanda de combustible a nivel de puerto

La dinámica operativa de los principales puertos de Japón se está transformando debido a un notable aumento de los servicios de enlace interregionales, lo que crea focos de demanda concentrados para el mercado de combustible búnker. Este crecimiento del transporte marítimo de corta distancia se evidencia en el aumento del volumen de contenedores. El puerto de Kobe, por ejemplo, gestionó 2,95 millones de TEU de carga contenerizada en 2024. De igual manera, el volumen de contenedores de comercio exterior del puerto de Nagoya alcanzó los 2,6 millones de TEU durante el mismo año. Este aumento del tráfico se debe a nuevos circuitos de servicio, como los 11 nuevos servicios intraasiáticos lanzados por importantes navieras que recalan en puertos japoneses en 2024.

El aumento de la actividad está impulsando una inversión significativa en infraestructura portuaria para dar cabida a la mayor frecuencia de escalas de buques pequeños en el mercado japonés de combustible búnker. El gobierno japonés ha asignado un subsidio de 65 000 millones de yenes para el año fiscal 2024 con el fin de promover la inversión de capital en el transporte marítimo y la construcción naval nacionales. A nivel local, el puerto de Kitakyushu está mejorando sus capacidades, habiendo alcanzado una tasa de automatización del 92 % en su terminal de contenedores de Hibiki. Además, en 2024 se instalaron 15 nuevas grúas pórtico en los principales puertos alimentadores japoneses. El puerto de Yokohama también ha experimentado un aumento de 350 000 TEU en el volumen de carga de transbordo en 2024. Esta intensificación del tráfico costero y de alimentación es un factor clave que define el mercado moderno de combustible búnker en Japón.

Análisis segmentario

La dinámica de costos consolida el dominio del mercado del combustible intermedio

El fueloil intermedio (IFO) mantiene su liderazgo en el mercado japonés de combustible para búnker, con una participación del 26,74%, un liderazgo impulsado por razones puramente económicas. Para una parte significativa de la flota mundial, en particular para los buques equipados con sistemas de limpieza de gases de escape (depuradores), el IFO representa una importante oportunidad de ahorro. A principios de 2025, la diferencia de precios entre el IFO 380 y el fueloil muy bajo en azufre (VLSFO) en la bahía de Tokio superaba con frecuencia los 130 dólares por tonelada métrica. Para un buque que consume 50 toneladas diarias, un ahorro de más de 6.500 dólares diarios constituye un argumento financiero convincente. Tan solo el puerto de Nagoya reportó ventas de más de 1,2 millones de toneladas métricas de fueloil con alto contenido de azufre en 2024, lo que confirma la sólida demanda regional de los más de 4.800 buques equipados con depuradores que operan a nivel mundial.

Esta demanda se satisface de forma fiable con la producción nacional, ya que las refinerías japonesas destinaron aproximadamente el 15 % de su producción total a combustibles con alto contenido de azufre en 2024. La sólida infraestructura, que incluye más de 50 barcazas de suministro específicas para IFO en los principales puertos, garantiza una entrega eficiente y puntual. La combinación de una importante ventaja de precio y una sólida infraestructura de suministro consolida el papel crucial del IFO, convirtiéndolo en la opción ideal para un amplio segmento de buques que recalan en el mercado japonés de combustible búnker. La edad media de los graneleros y petroleros que frecuentan estos puertos, a menudo superior a los 12 años, consolida aún más la demanda de IFO.

- El precio promedio del IFO 380 en la Bahía de Tokio se situó en aproximadamente 550 dólares por tonelada métrica a principios de 2025.

- Las operaciones de abastecimiento de combustible para IFO suelen ser entre un 10 y un 15 % más rápidas que las de combustibles mezclados más nuevos y complejos.

- El grado IFO de 380 centistoke (cSt) sigue siendo la variante con alto contenido de azufre más suministrada en todos los puertos japoneses.

Los graneleros, los caballos de batalla indiscutibles de la economía japonesa

Con una abrumadora cuota de mercado del 34,09%, los graneleros son los principales consumidores del mercado japonés de combustible para búnker debido a su papel fundamental en la economía industrial del país. La posición de Japón como potencia manufacturera depende completamente de las importaciones masivas de materias primas por vía marítima. En 2024, el país importó más de 100 millones de toneladas métricas de mineral de hierro y más de 170 millones de toneladas métricas de carbón, todos transportados por estos buques especializados. Puertos industriales importantes como Mizushima y Kashima gestionaron en conjunto más de 5.000 escalas de graneleros en 2024, y cada buque requirió una cantidad considerable de combustible. Un solo granelero Capesize, por ejemplo, consume entre 40 y 60 toneladas métricas de combustible al día.

La infraestructura marítima del país está diseñada para dar soporte a este tipo de buques. La flota activa de Japón incluye más de 800 graneleros de propiedad nacional con una capacidad total que supera los 90 millones de toneladas de peso muerto (TPM). Además, los astilleros japoneses siguen siendo un importante proveedor mundial, recibiendo nuevos pedidos de 35 graneleros en el primer semestre de 2024. El flujo constante y de gran volumen de materias primas esenciales genera una demanda sólida y sostenida de combustible. La magnitud de estas operaciones convierte al segmento de graneleros en un pilar fundamental del mercado japonés de combustible para buques.

- El puerto de Chiba, un importante centro de carga a granel, maneja más de 150 millones de toneladas de materiales al año.

- Las importaciones de granos y otros productos agrícolas representaron 25 millones de toneladas métricas adicionales de comercio a granel en 2024.

- El tiempo promedio de retorno al puerto para un granelero de tamaño Panamax en Japón es de 48 horas.

El transporte marítimo comercial: el motor financiero de la demanda de combustible marítimo

Con una participación del 41,22% en los ingresos, el transporte marítimo comercial es la aplicación más lucrativa dentro del mercado japonés de combustible búnker. Como nexo del comercio mundial, con un valor comercial marítimo superior a los 1,4 billones de dólares en 2024, los puertos japoneses son centros indispensables para mercancías de alto valor. Los cinco principales puertos del país, incluido Yokohama, que procesó más de 2,9 millones de TEU, manejaron un volumen combinado de contenedores de más de 18 millones de TEU en 2024. Cada una de las más de 2.000 escalas semanales de servicios de línea representa un consumo significativo de combustible, ya que un buque portacontenedores moderno de 14.000 TEU consume aproximadamente 150 toneladas de combustible al día en alta mar.

Más allá de los contenedores, el valor del segmento se ve impulsado por la energía y el transporte de carga especializada. En 2024, Japón importó aproximadamente 70 millones de toneladas de gas natural licuado (GNL) y un promedio de 2,5 millones de barriles de petróleo crudo al día, casi en su totalidad por vía marítima. Además de la intensidad de los ingresos, se exportaron más de 1,5 millones de vehículos terminados desde puertos especializados como Nagoya, lo que requirió una amplia flota de buques portavehículos. La diversidad y el alto valor asociado a estas operaciones comerciales consolidan su posición líder en ingresos en el mercado japonés de combustible búnker.

- El segmento de buques tanque químicos registró más de 800 escalas en puertos industriales clave como Kawasaki.

- Las exportaciones de productos agrícolas y farmacéuticos de alto valor en contenedores refrigerados crecieron un 5% en 2024.

- La ubicación estratégica de Japón facilita su papel como centro de transbordo crítico para las rutas comerciales intraasiáticas.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Grandes independientes: los ágiles maestros de la distribución de combustible búnker

Los grandes distribuidores independientes dominan el mercado japonés de combustible búnker con una cuota de mercado del 38,21%, gracias a su flexibilidad, precios competitivos y extensas redes. Grandes empresas como Peninsula, Minerva Bunkering y TFG Marine se han convertido en los proveedores predilectos de muchos operadores navieros. Su ventaja competitiva es evidente; estos distribuidores suelen ofrecer precios entre 5 y 10 dólares por tonelada métrica más bajos que los de las principales compañías petroleras y ofrecen condiciones de crédito más favorables de hasta 60 días. Peninsula, por ejemplo, opera una flota dedicada de más de 10 modernas barcazas de búnker en aguas japonesas para garantizar un servicio eficiente.

La escala operativa de estos proveedores independientes es considerable, y los tres principales alcanzan un volumen de ventas anual combinado que supera los 5 millones de toneladas métricas en Japón. Dominan el mercado spot, gestionando más del 70 % de todas las transacciones de búnker spot. Su modelo de negocio se sustenta en importantes activos físicos, incluyendo una capacidad de almacenamiento combinada de más de 300 000 metros cúbicos para diversos grados de combustible marino. Al centrarse exclusivamente en el sector del búnker, empresas como Minerva Bunkering, con presencia física en seis puertos japoneses clave, han consolidado el liderazgo de los proveedores independientes en el mercado japonés de combustible búnker.

- TFG Marine, una importante empresa conjunta, ha ampliado sus operaciones de suministro físico en Japón en un 15% desde 2023.

- Los independientes emplean a más de 200 operadores y comerciantes de búnker dedicados en Japón, que ofrecen experiencia local especializada.

- Su agilidad les permite obtener y mezclar rápidamente combustibles para satisfacer requisitos regulatorios o específicos de los clientes.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Las inversiones estratégicas y las fusiones transforman el panorama del mercado de combustible para búnkeres en Japón

- MOL adquiere participación mayoritaria en Gearbulk: En una importante operación para consolidar sus operaciones de carga seca a granel, Mitsui OSK Lines (MOL) completó la adquisición de una participación mayoritaria del 72% en Gearbulk Holding AG en enero de 2025. Esta operación incrementa sustancialmente la flota de carga seca a granel de MOL a 338 buques, fortaleciendo su posición en el mercado y sus capacidades para el manejo de carga especializada como pulpa y acero.

- El gobierno respalda los buques de cero emisiones con una financiación masiva: A principios de 2025, el gobierno japonés anunció una importante inversión de más de 120 mil millones de yenes (aproximadamente 770 millones de dólares) para apoyar dieciséis proyectos centrados en el desarrollo de "buques de cero emisiones". Una parte significativa, unos 212 millones de dólares, se destina específicamente a nueve proyectos para la fabricación de motores de amoníaco y tanques de combustible, acelerando directamente la transición a combustibles alternativos.

- Los gigantes de la construcción naval Imabari y JMU anuncian su fusión: En junio de 2025, Imabari Shipbuilding, el mayor astillero de Japón, anunció que aumentaría su participación en Japan Marine United (JMU), el segundo más grande del país, hasta el 60%, convirtiendo a JMU en una filial. Esta fusión busca crear una entidad más competitiva para desafiar a sus rivales en Corea del Sur y China, especialmente en la construcción de buques de última generación.

- Marubeni invierte en Gearbulk junto con MOL: Tras la adquisición de MOL, la empresa comercial Marubeni Corporation anunció en junio de 2025 su propia inversión estratégica en Gearbulk. Esta operación convierte a Gearbulk en una filial de Marubeni por el método de participación, creando una poderosa alianza entre un gigante del transporte marítimo y una importante empresa comercial para optimizar las operaciones de los buques y expandir las redes globales.

- Idemitsu adquiere participación en el productor de e-metanol HIF Global: En mayo de 2024, el proveedor de combustibles Idemitsu Kosan invirtió 114 millones de dólares en una participación minoritaria en el productor de combustibles sintéticos HIF Global. La inversión busca desarrollar una cadena de suministro estable de e-metanol en el mercado japonés de combustibles búnker, posicionando a Idemitsu como un actor clave en el suministro de combustibles búnker alternativos para la industria marítima.

- Mitsui & Co. se une al Fondo de Inversión Marítima de 1.500 millones de dólares: Mitsui & Co. anunció en mayo de 2024 su participación en el Fondo de Inversión Marítima III. Se espera que el fondo, gestionado por Navigare Capital Partners, invierta aproximadamente 1.500 millones de dólares en una cartera diversificada de activos marítimos, con un fuerte enfoque en buques respetuosos con el medio ambiente, como buques gaseros y petroleros.

- Un consorcio recibe 12.000 millones de yenes para una plataforma digital de construcción naval: Un consorcio formado por diez empresas marítimas e institutos de investigación japoneses obtuvo 12.000 millones de yenes (81,6 millones de dólares) en julio de 2025 de un programa gubernamental. El proyecto, con una duración de cinco años, desarrollará una plataforma de simulación integrada para impulsar la eficiencia en el diseño y la construcción de buques ecológicos de última generación.

- MOL obtiene el primer préstamo vinculado a la transición energética de su tipo: En abril de 2024, MOL se convirtió en la primera naviera japonesa en obtener financiación mediante un préstamo vinculado a la transición energética, respaldado por el gobierno y basado en el desempeño. Esta financiación innovadora está ligada a los objetivos de descarbonización de la empresa, proporcionando incentivos financieros para acelerar sus inversiones ambientales e iniciativas ecológicas.

- Japón destina 3 billones de yenes para el apoyo a los precios del hidrógeno y el amoníaco: El gobierno japonés ha destinado 3 billones de yenes (aproximadamente 19.000 millones de dólares) a un marco de "contratos por diferencias", que se confirmará a finales de 2024. Este programa masivo de subsidios apoyará la diferencia de precios entre los combustibles limpios como el hidrógeno y el amoníaco y los combustibles fósiles convencionales, con el objetivo de reducir el riesgo de la inversión e impulsar su adopción a gran escala en sectores como el transporte marítimo.

Principales empresas del mercado japonés de combustibles fósiles

- Shell Plc

- PetroChina

- Buque cisterna Asahi

- Toyota Tsusho Corporación

- Corporación Japonesa de Combustible Marino de GNL Central

- Corporación Mitsubishi

- Almacenamiento de búnkeres

- Corporación Marubeni

- Península Petroleum

- Líneas Mitsui OSK

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por grado

- Combustible residual/fueloil pesado

- Fuelóleo intermedio

- IFO 180

- IFO 380

- IFO 500

- Por Sulphur Compliance

- Fuelóleo con alto contenido de azufre (HSFO)

- Fuelóleo con bajo contenido de azufre (LSFO)

- Fuelóleo con contenido ultrabajo de azufre (ULSFO) 0,1%

- fueloil destilado

- Gasóleo marino (MGO) 0,5% y 0,1%

- Diésel marino (MDO) 0,5% y 0,1%

- Combustibles alternativos

- Gas natural licuado (GNL)

- Biocombustibles

- Metanol

- Amoníaco

- Otros

Por tipo de embarcación

- Contenedores

- Buques cisterna

- Carga general

- granelero

- Buques pesqueros

- Otros

Por aplicación

- Envío comercial

- Carga

- Pasajero

- Ocio

- Defensa y Operaciones Navales

- Buques de apoyo en alta mar

Por distribuidor

- Grandes petroleras

- Gran Independiente

- Pequeña independiente

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |