Mercado japonés de medidores inteligentes: por componente (hardware [relés de potencia, sensores, condensadores, resistencias, interruptores, otros], software, servicios [instalación, mantenimiento y consultoría], tecnología [radiofrecuencia (RF) (wifi, SUN, LoRA, Bluetooth, 4G-LTE/5G, GNSS), otros], usuarios finales (residencial, comercial, industrial), canal de venta (venta en línea y fuera de línea [venta directa, con distribuidor, otros], región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2024-2032)

- Última actualización: 26 de septiembre de 2024 | | ID del informe: AA0924938

Escenario del mercado

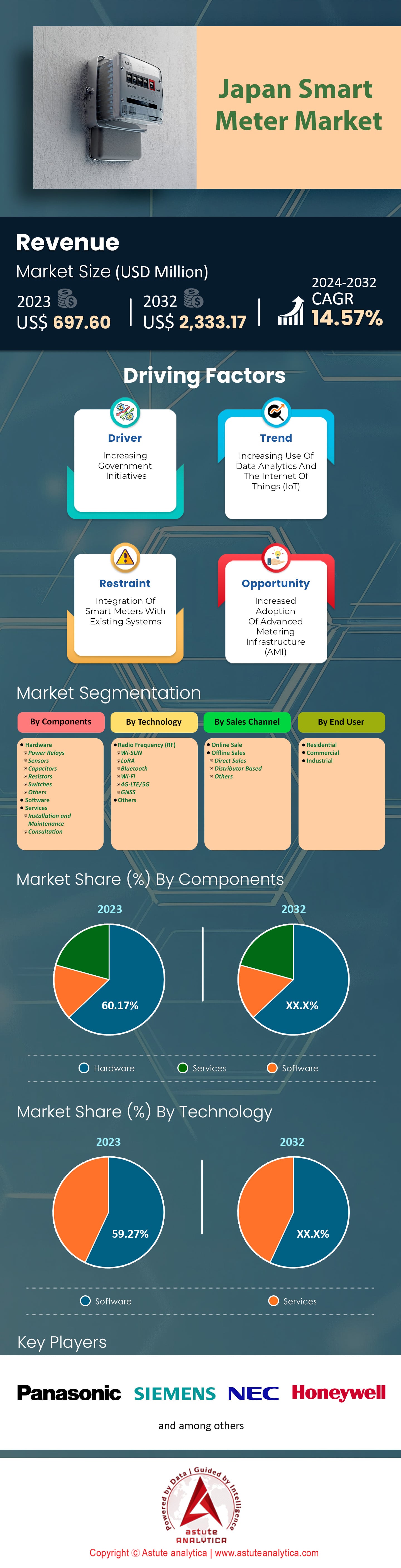

El mercado de medidores inteligentes de Japón se valoró en US$ 697,60 millones en 2023 y se proyecta que supere la valoración de US$ 2.333,17 millones para 2032 con una CAGR sólida del 14,57 % durante el período de pronóstico 2024-2032.

El despliegue de contadores inteligentes en Japón es uno de los más completos a nivel mundial. Para 2023, Tokyo Electric Power Company (TEPCO) y otras importantes empresas de servicios públicos habían instalado más de 80 millones de contadores inteligentes, cubriendo prácticamente a todos los clientes residenciales y comerciales, lo que impulsó el crecimiento del mercado de contadores inteligentes. El papel proactivo del gobierno japonés en la configuración de esta demanda se evidencia en su política energética, que prioriza la tecnología de redes inteligentes. El Ministerio de Economía, Comercio e Industria (METI) ha establecido objetivos ambiciosos para la digitalización completa de la infraestructura energética, impulsando la innovación y la adopción. Entre las iniciativas recientes se incluye la introducción de contadores inteligentes capaces de soportar precios dinámicos y respuesta a la demanda, lo que mejora la participación del consumidor y el ahorro de energía. Además, el enfoque de Japón en las ciudades inteligentes ha acelerado la integración de soluciones de medición inteligente, con ciudades como Yokohama y Osaka como ejemplos de infraestructura de medición avanzada.

Industrias como los servicios públicos, la manufactura y el sector inmobiliario comercial están adoptando cada vez más medidores inteligentes por su potencial para reducir los costos energéticos y mejorar la eficiencia operativa. Las empresas están formando alianzas estratégicas para desarrollar soluciones innovadoras, y algunas invierten en análisis basados en IA para ofrecer servicios de mantenimiento predictivo y optimización energética. El panorama competitivo también está evolucionando, con nuevos participantes que se centran en mejorar la conectividad y la ciberseguridad para abordar las preocupaciones de los consumidores. A medida que continúa el impulso global hacia la sostenibilidad y el desarrollo de ciudades inteligentes, el mercado de medidores inteligentes presenta un prometedor potencial de crecimiento, y los actores del mercado exploran activamente oportunidades para ampliar su oferta y captar una mayor cuota de mercado en este mercado en auge.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: El Gobierno exige la implementación completa de medidores inteligentes para 2025

El gobierno japonés ha sido un catalizador crucial en el mercado de medidores inteligentes al implementar mandatos que apuntan a una implementación a gran escala para 2025. Esta iniciativa forma parte de la estrategia más amplia de Japón para mejorar la eficiencia energética y la transición hacia un panorama energético más sostenible. Hasta 2023, Japón había instalado más de 74 millones de medidores inteligentes, lo que refleja su compromiso con la modernización de su infraestructura energética. El Ministerio de Economía, Comercio e Industria (METI) ha asignado $1.5 mil millones a proyectos de redes inteligentes, lo que subraya aún más la importancia de este impulsor. Solo la Tokyo Electric Power Company (TEPCO) ha instalado casi 30 millones de medidores inteligentes, lo que la convierte en un actor importante en esta iniciativa. En línea con los objetivos del gobierno, Kansai Electric Power también ha desplegado 15 millones de unidades. El despliegue cuenta con el apoyo de más de 40 empresas de servicios públicos, lo que demuestra un esfuerzo nacional para cumplir con el objetivo de 2025.

Para impulsar esta iniciativa, el gobierno ha introducido incentivos fiscales para las empresas de servicios públicos que inviertan en tecnologías inteligentes, fomentando así una adopción más rápida. En 2023, se instalaron aproximadamente 600.000 nuevos medidores inteligentes mensualmente, lo que indica el rápido ritmo de este despliegue. Además, se espera que el mercado japonés de medidores inteligentes genere 3.500 millones de dólares en ingresos para 2025, lo que destaca los beneficios económicos de esta transición. El despliegue no se trata solo de cifras; también se trata de datos. Cada medidor inteligente genera más de 100.000 puntos de datos al año, ofreciendo a las empresas de servicios públicos y a los consumidores información valiosa sobre los patrones de consumo energético. Estos datos son cruciales para optimizar el rendimiento de la red y reducir los costos energéticos, en consonancia con los objetivos de eficiencia energética de Japón. El mandato del gobierno no es simplemente un requisito regulatorio, sino una medida estratégica para asegurar el futuro energético de Japón.

Tendencia: Desarrollo rápido de proyectos de ciudades inteligentes que integran medidores inteligentes

La rápida urbanización y los avances tecnológicos de Japón han impulsado el desarrollo de proyectos de ciudades inteligentes, que integran cada vez más los medidores inteligentes como componente fundamental. En 2023, Japón contaba con más de 50 iniciativas de ciudades inteligentes, cada una de las cuales incorporaba tecnología de medición inteligente para mejorar la gestión urbana. Tokio, pionera en el mercado japonés de medidores inteligentes, los había integrado en más de 1,2 millones de hogares como parte de su marco de ciudad inteligente. Estos medidores proporcionan datos en tiempo real que ayudan a gestionar el consumo energético de la ciudad, contribuyendo así a la reducción de la huella de carbono urbana. El proyecto de ciudad inteligente de Fukuoka, con más de 300.000 medidores inteligentes, es otro ejemplo, centrado en la integración de energías renovables y el uso eficiente de la energía. El gobierno japonés ha invertido 4.200 millones de dólares en proyectos de ciudades inteligentes, lo que refleja su compromiso con la innovación urbana.

Estos proyectos no se limitan a la gestión energética; abarcan un enfoque holístico de la vida urbana. Los medidores inteligentes desempeñan un papel crucial en iniciativas como la Comunidad Inteligente de Yokohama, que cuenta con más de 180.000 medidores inteligentes y busca integrar vehículos eléctricos y fuentes de energía renovables. Los datos generados por estos medidores inteligentes (que superan los 200 millones de puntos de datos anuales) facilitan la distribución optimizada de la energía y la gestión de los picos de demanda. Además, se espera que los proyectos de ciudades inteligentes de Japón atraigan 6.000 millones de dólares en inversiones privadas para 2025. A medida que estas iniciativas se expanden, ofrecen un modelo para los centros urbanos globales, mostrando cómo los medidores inteligentes pueden impulsar el desarrollo urbano sostenible. Con el 70% de la población de Japón viviendo en zonas urbanas, la integración de medidores inteligentes en proyectos de ciudades inteligentes es una tendencia crucial que define el futuro de las ciudades japonesas.

Desafío: Desafíos geográficos y de infraestructura en la implementación de medidores inteligentes en áreas rurales

A pesar de los ambiciosos planes de implementación, el mercado japonés de medidores inteligentes enfrenta importantes desafíos geográficos y de infraestructura para su implementación, especialmente en zonas rurales. En 2023, aún había más de 5 millones de hogares en zonas rurales de Japón sin acceso a tecnología de medición inteligente. El terreno accidentado y la dispersión de las poblaciones dificultan la logística y encarecen la instalación. Las empresas de servicios públicos en Japón han observado que instalar medidores inteligentes en zonas rurales cuesta aproximadamente $400 más por hogar que en entornos urbanos. Esto se ve agravado por la conectividad limitada, ya que solo el 60% de las regiones rurales cuenta con el acceso a internet confiable necesario para el funcionamiento de los medidores inteligentes. El gobierno japonés ha destinado $500 millones para abordar estas barreras de infraestructura, pero el progreso sigue siendo lento, con solo 300,000 medidores inteligentes instalados en zonas rurales el año pasado.

Para superar estos desafíos, se están explorando soluciones innovadoras, como el uso de comunicaciones satelitales para transmitir datos de medidores inteligentes, que se ha probado en 40,000 hogares. Además, se han desarrollado kits portátiles de medidores inteligentes, lo que facilita su instalación en áreas de difícil acceso en el mercado de medidores inteligentes. Sin embargo, estas soluciones tienen un costo más alto, lo que desalienta su adopción generalizada. Las complejidades logísticas de implementar medidores inteligentes en las regiones montañosas de Japón requieren equipo y mano de obra especializados, lo que aumenta aún más los costos. A pesar de estos obstáculos, el impulso para incluir las áreas rurales en la red inteligente nacional sigue siendo fuerte. Con más de 12 millones de personas viviendo en estas áreas, lograr una cobertura integral de medidores inteligentes es esencial para los objetivos nacionales de eficiencia energética. Abordar estos desafíos geográficos y de infraestructura es crucial para el mercado japonés de medidores inteligentes, asegurando que ninguna región se quede atrás en la transición hacia una gestión energética más inteligente.

Análisis segmentario

Por componente

El segmento de hardware del mercado japonés de contadores inteligentes está en auge, con una cuota de mercado superior al 60%, debido principalmente a la fuerte demanda de relés de potencia, sensores, condensadores, resistencias e interruptores. Estos componentes son esenciales para garantizar el funcionamiento eficiente y la fiabilidad de los contadores inteligentes, fundamentales para la gestión energética y la monitorización del consumo. Un factor clave que impulsa esta prominencia es la rápida urbanización y el impulso del gobierno hacia la integración de la red eléctrica inteligente. Japón ha instalado más de 100 millones de contadores inteligentes, con una tasa de crecimiento anual que lo sitúa entre los tres principales mercados a nivel mundial. El creciente interés por las fuentes de energía renovables, como la solar y la eólica, ha provocado un aumento considerable de la demanda de contadores inteligentes, con ventas de hardware que alcanzaron la cifra récord de 3.500 millones de dólares en 2023. Empresas como Toshiba y Panasonic están invirtiendo fuertemente en I+D, con una inversión conjunta de 1.200 millones de dólares, impulsando aún más la innovación en este sector.

Mirando hacia el futuro, se espera que el dominio del segmento de hardware en el mercado de medidores inteligentes continúe, ya que Japón apunta a lograr la neutralidad de carbono para 2050. Este ambicioso objetivo ha impulsado el desarrollo de medidores inteligentes de próxima generación equipados con sensores avanzados y relés de potencia que mejoran la eficiencia energética y la confiabilidad de la red. Para 2025, se proyecta que más del 80% de los hogares japoneses estarán equipados con medidores inteligentes, creando una oportunidad de mercado valorada en $ 6 mil millones. Además, se espera que la integración de la tecnología IoT mejore la funcionalidad de estos dispositivos, con más de 50 millones de medidores inteligentes habilitados para IoT anticipados para 2027. Los continuos avances en tecnología de semiconductores están destinados a reducir los costos de producción, haciendo que los medidores inteligentes sean más accesibles y asequibles. A medida que el segmento de hardware continúa innovando y expandiéndose, sigue siendo una piedra angular de la infraestructura energética de Japón, prometiendo un futuro de consumo de energía sostenible y eficiente.

Por tecnología

En Japón, las tecnologías de radiofrecuencia (RF), como Wi-Fi, LoRa, Bluetooth, 4G-LTE/5G y GNSS, se han convertido en la piedra angular del mercado de medidores inteligentes gracias a sus robustas soluciones de conectividad, escalabilidad y adaptabilidad a diversos entornos. En 2023, este segmento alcanzó una cuota de mercado superior al 59,27 %. Estas tecnologías facilitan la transmisión de datos extensiva necesaria para la infraestructura de medición avanzada (AMI), lo que facilita la monitorización de datos en tiempo real, el análisis del consumo energético y la comunicación fluida entre las empresas de servicios públicos y los consumidores. El predominio de la RF en el mercado japonés de medidores inteligentes se debe al compromiso del país con la mejora de la eficiencia energética y la sostenibilidad. Japón ha desplegado más de 80 millones de medidores inteligentes, una iniciativa alineada con su objetivo de minimizar las pérdidas de energía y optimizar la gestión de la red. La versatilidad de las tecnologías de RF permite una topología de red flexible que se adapta a las densas zonas urbanas y a las ubicaciones remotas de Japón, garantizando una conectividad y un flujo de datos fiables incluso en terrenos difíciles.

El crecimiento de las tecnologías de radiofrecuencia (RF) en el mercado japonés de medidores inteligentes se ve impulsado por importantes inversiones en infraestructura e innovación. Por ejemplo, el gobierno japonés ha destinado más de 10 000 millones de dólares a avances en redes inteligentes, priorizando la integración de dispositivos IoT y medidores inteligentes con RF. El despliegue de redes LoRa se ha expandido hasta cubrir a más del 95 % de la población japonesa, lo que permite una comunicación rentable y de largo alcance para medidores inteligentes. Además, la adopción de la tecnología 5G facilita conexiones de alta velocidad y baja latencia, mejorando la capacidad de respuesta y la eficiencia de los sistemas de redes inteligentes. La integración de GNSS garantiza una sincronización horaria precisa y el seguimiento de la ubicación, cruciales para una distribución energética eficaz. Estos factores revolucionan el mercado japonés de medidores inteligentes al permitir el mantenimiento predictivo, reducir los costes operativos y brindar a los consumidores información detallada sobre su consumo energético. Como resultado, Japón sigue liderando la adopción de medidores inteligentes, con proyecciones que indican 10 millones de instalaciones adicionales para 2025, consolidando el papel de la RF como fuerza transformadora en la gestión energética.

Por los usuarios finales

En cuanto a los usuarios finales, el segmento residencial lidera el mercado con una cuota de mercado superior al 67,66 %. La relevancia del mercado japonés de medidores inteligentes en el sector residencial se debe al compromiso del país con la eficiencia energética, la reducción de costes y un mayor control del consumidor sobre el consumo energético. Japón, con más de 52 millones de hogares, ha adoptado proactivamente tecnologías inteligentes para apoyar sus objetivos de transición energética, especialmente tras el desastre de Fukushima. Las iniciativas estratégicas del gobierno, como el "Quinto Plan Estratégico de Energía", priorizan la gestión energética orientada a la demanda, impulsando la adopción de medidores inteligentes en los hogares. Los consumidores residenciales se benefician del seguimiento energético en tiempo real, lo que les permite ajustar sus patrones de consumo, lo que puede generar ahorros significativos. En 2023, las instalaciones de medidores inteligentes en Japón alcanzaron aproximadamente los 80 millones de unidades, siendo las aplicaciones residenciales una gran mayoría. La dependencia del sector residencial de los medidores inteligentes se ve impulsada aún más por las tendencias de urbanización, con más de 92 millones de personas viviendo en zonas urbanas, lo que requiere una distribución y gestión energética eficientes en los hogares.

Las principales áreas de aplicación del mercado de medidores inteligentes en entornos residenciales incluyen la monitorización del consumo energético, la gestión de la carga y la integración con fuentes de energía renovables, como los paneles solares, que se han instalado en más de 2,5 millones de hogares japoneses. Además, los medidores inteligentes facilitan modelos de precios dinámicos y programas de respuesta a la demanda, mejorando la estabilidad de la red y la participación del consumidor. En cuanto al total de instalaciones por aplicación, el sector residencial lidera, seguido de los sectores comercial e industrial. En 2023, el sector comercial contaba con alrededor de 15 millones de instalaciones, mientras que las implementaciones industriales fueron de aproximadamente 5 millones. Esta distribución subraya el papel crucial de los usuarios residenciales en la estrategia de redes inteligentes de Japón. Además, los medidores inteligentes son fundamentales para el ambicioso objetivo de Japón de lograr la neutralidad de carbono para 2050, apoyando los esfuerzos generalizados de conservación de energía y reducción de la demanda máxima en todo el país.

Por canal de venta

Según el canal de distribución, el segmento offline representó más del 76,06% del mercado. El predominio de la distribución offline en el mercado japonés de medidores inteligentes, a pesar de la rápida digitalización, está profundamente arraigado en la infraestructura única del país y en las preferencias de los consumidores. La extensa red japonesa de distribuidores y empresas de servicios públicos locales facilita un sólido sistema de distribución offline que garantiza una entrega puntual y eficiente. Estas entidades locales han generado confianza y fiabilidad durante décadas, lo cual es crucial en un mercado donde la confianza del consumidor es primordial. En 2023, Japón contaba con más de 1100 empresas de servicios públicos locales, cada una de las cuales desempeñaba un papel fundamental en la distribución offline. Además, se estima que la vida útil promedio de los medidores inteligentes japoneses rondaba los 10-15 años, lo que subraya la importancia de unos servicios de instalación y mantenimiento fiables, servicios que normalmente se ofrecen offline. La "Estrategia de Redes Inteligentes" del gobierno japonés pretende que todos los hogares estén equipados con medidores inteligentes para 2025, impulsando así los canales de distribución offline ya existentes.

El modelo de distribución offline en el mercado de medidores inteligentes también se sustenta en el énfasis cultural de Japón en la interacción presencial y la atención al cliente personalizada, que sigue siendo fundamental a pesar de los avances tecnológicos. En 2023, las encuestas mostraron que el 65% de los consumidores japoneses preferían las consultas presenciales para los servicios públicos, lo que destaca la preferencia cultural por la comunicación interpersonal. El mercado también se ve impulsado por los incentivos de los gobiernos locales, con regiones como Tokio y Osaka que ofrecen subsidios para instalaciones offline. Además, la presencia de más de 50.000 técnicos certificados dedicados a la instalación de medidores inteligentes garantiza que los canales offline sigan siendo eficientes y fiables. El enfoque de Japón en la eficiencia energética y la reducción de las emisiones de carbono se refleja en informes gubernamentales que establecen un objetivo de reducción de 30 millones de toneladas métricas de CO2 para 2030, donde los medidores inteligentes desempeñan un papel fundamental. En consecuencia, la distribución offline de medidores inteligentes no solo se alinea con los objetivos ambientales de Japón, sino que también aprovecha su infraestructura establecida y sus preferencias culturales, lo que apunta a un crecimiento sostenido en este canal.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Principales actores del mercado japonés de medidores inteligentes

- Corporación Panasonic

- Corporación NEC

- Corporación Mitsubishi Electric

- Siemens

- Honeywell International Inc.

- Schneider Electric

- Otros

Descripción general de la segmentación del mercado:

Por componentes

- Hardware

- Relés de potencia

- Sensores

- Condensadores

- Resistencias

- Interruptores

- Otros

- Software

- Servicios

- Instalación y mantenimiento

- Consulta

Por tecnología

- Radiofrecuencia (RF)

- Wi-SUN

- LoRA

- Bluetooth

- Wifi

- 4G-LTE/5G

- Sistema global de navegación por satélite (GNSS)

- Otros

Por el usuario final

- Residencial

- Comercial

- Industrial

Por canal de venta

- Venta en línea

- Ventas fuera de línea

- Ventas directas

- Basado en distribuidor

- Otros

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |