Panorama del mercado

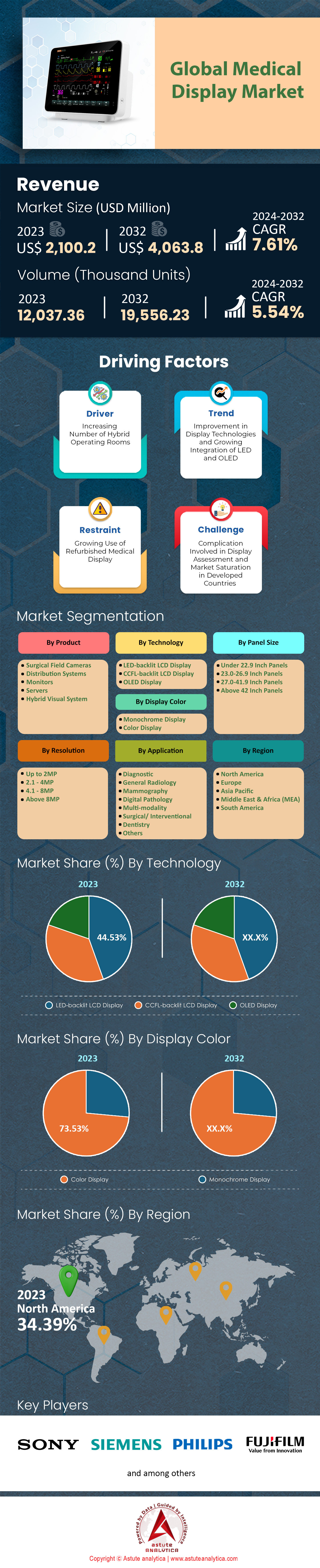

El mercado de pantallas médicas se valoró en US$ 2.260,03 millones en 2024 y se estima que generará ingresos de US$ 4.218,25 millones para 2033 a una CAGR del 7,61% durante el período de pronóstico 2025-2033.

Hallazgos clave que configuran el mercado

- Según el tipo de producto, los sistemas visuales híbridos, que incluyen arcos C fijos, escáneres de TC y escáneres de resonancia magnética, han tomado una posición líder en el mercado con una participación en los ingresos de más del 41,32%.

- Cuando se trata de tecnología, la tecnología de pantalla LCD con retroiluminación LED se ha convertido en la piedra angular del mercado al capturar más del 44,53 % de la participación de mercado.

- En términos de resolución, las pantallas con resolución de 2,1 a 4 MP lideran el mercado de pantallas médicas con más del 35,2 % de participación de mercado.

- Según la aplicación, el segmento de aplicaciones de diagnóstico capturó más del 27,52 % de la participación de mercado dentro del mercado.

- Se prevé que el mercado de pantallas médicas alcance una valoración de US$ 4.218,25 millones para 2033.

Una confluencia de factores está creando un panorama de demanda sólido y en expansión en el mercado global de pantallas médicas. El gran volumen de procedimientos constituye una base fundamental para la demanda. En 2024, se prevé que los hospitales estadounidenses realicen 15,3 millones de cirugías hospitalarias y 18,9 millones de cirugías ambulatorias. El diagnóstico por imagen contribuye significativamente, con una previsión de 84 millones de exámenes de tomografía computarizada y 42 millones de procedimientos de resonancia magnética en EE. UU. para 2024. La creciente complejidad de estos procedimientos, como las 600.000 cirugías asistidas por robot realizadas en 2024, requiere herramientas de visualización de mayor especificación. Este crecimiento de los procedimientos es un motor fundamental para el mercado de pantallas médicas.

La expansión de la infraestructura constituye un segundo factor clave de demanda. El crecimiento se está produciendo tanto en entornos tradicionales como emergentes. Estados Unidos cuenta actualmente con más de 9000 Centros de Cirugía Ambulatoria (CAA) activos, y cada CAA promedio alberga cuatro quirófanos. Simultáneamente, los hospitales se están modernizando, con más de 38 600 quirófanos en Estados Unidos en 2024. Integradores líderes como Stryker cuentan con una base instalada de más de 11 000 quirófanos integrados. La construcción de instalaciones avanzadas, como los más de 1200 hospitales estadounidenses con quirófanos híbridos, consolida aún más la necesidad de nuevas instalaciones de visualización.

El avance tecnológico es el tercer pilar, impulsando el mercado hacia soluciones más sofisticadas. La transición a la patología digital implica que los grandes laboratorios digitalizarán más de 250.000 portaobjetos al año para 2025, cada uno de los cuales requerirá una pantalla de alta resolución para su análisis. La generación de datos es masiva, con un solo quirófano híbrido que produce hasta 2 terabytes de datos semanales. El rápido ritmo de la innovación está confirmado por los organismos reguladores; la FDA autorizó más de 1.000 dispositivos médicos con IA a principios de 2025, y en 2024 se aprobaron 15 nuevos algoritmos de IA para radiología, lo que generó una nueva demanda en el mercado de pantallas médicas.

Para obtener más información, solicite una muestra gratuita

Las verticales sin explotar y las aplicaciones de nicho señalan nuevas oportunidades de mercado

- El crecimiento explosivo de los laboratorios de consultorio (OBL) y los laboratorios de cateterismo cardíaco ambulatorio está creando un nuevo e importante sector vertical: en 2024, había más de 1500 OBL en EE. UU. que realizaban procedimientos vasculares e intervencionistas. Se proyecta que estas instalaciones realizarán más de 300 000 intervenciones vasculares periféricas en 2025. Cada laboratorio requiere un conjunto completo de pantallas de fluoroscopia de alta resolución y monitores auxiliares, lo que representa una base de instalaciones concentrada y en rápido crecimiento fuera del ciclo de compras tradicional de los hospitales.

- La medicina veterinaria avanzada presenta un mercado sorprendentemente robusto y desatendido: el número de hospitales veterinarios especializados certificados en EE. UU. superó los 800 en 2024. Estas instalaciones están cada vez más equipadas con equipos de diagnóstico por imágenes de calidad humana, con un estimado de 2500 escáneres veterinarios de TC y RMN instalados para 2025. El volumen de procedimientos de diagnóstico por imágenes avanzados en animales de compañía crece a un ritmo de más de 150 000 estudios al año, lo que crea una base de clientes nuevos y fieles que buscan pantallas médicas duraderas y de alta calidad para la revisión quirúrgica y diagnóstica.

Las salas de broncoscopia robótica surgen como entornos de visualización de alta densidad

La rápida adopción de la broncoscopia asistida por robot está creando un nuevo entorno tecnológico denso para el mercado de las pantallas médicas. Para principios de 2025, se proyecta que la base instalada de plataformas de broncoscopia robótica en Estados Unidos, incluyendo sistemas de Intuitive y Auris, supere las 1200 unidades. Estos sistemas están impulsando un aumento en los procedimientos, con una estimación de 150 000 broncoscopias robóticas para 2025. Este crecimiento se debe a los 2,2 millones de nódulos pulmonares periféricos que se detectan anualmente en EE. UU., muchos de los cuales requieren técnicas de diagnóstico avanzadas. El establecimiento de más de 900 programas específicos para la detección del cáncer de pulmón proporciona un flujo constante de pacientes para estos procedimientos.

Cada sala de broncoscopia robótica representa una oportunidad significativa para el mercado de pantallas médicas, ya que no son entornos de una sola pantalla. Una nueva instalación típica en 2024 requiere un mínimo de cuatro pantallas de gran formato para mostrar simultáneamente la ruta de navegación virtual, el video broncoscopia en vivo, las imágenes de TC fusionadas y las constantes vitales del paciente. Con el número de salas dedicadas a la neumología intervencionista en hospitales estadounidenses superando las 500 en 2024, la demanda de estas configuraciones multipantalla se está intensificando. Además, como se espera que el número de médicos con formación completa y acreditados en estas plataformas alcance los 3000 para finales de 2025, su utilización y la necesidad de tecnología de visualización complementaria seguirán aumentando.

La transformación de la odontología digital crea una demanda sin precedentes de pantallas clínicas

La transformación digital de la industria dental está impulsando un nuevo y enorme impulsor de la demanda en el mercado de pantallas médicas. Solo en 2024, se proyecta que los dentistas en Estados Unidos colocarán más de 6 millones de implantes dentales, y cada caso dependerá cada vez más de la planificación digital. Esto es posible gracias a la proliferación de imágenes en la consulta; se espera que la base instalada de escáneres de tomografía computarizada de haz cónico (CBCT) en las clínicas dentales estadounidenses supere las 45 000 unidades para 2025. Se proyecta que estos escáneres generarán un volumen de 15 millones de exploraciones CBCT dentales en 2025, cada una de las cuales requerirá una revisión detallada en un monitor de alta resolución.

El cambio tecnológico impacta todo el flujo de trabajo clínico en el mercado de pantallas médicas. Se estima que en 2024 se vendieron 25 000 escáneres intraorales en EE. UU., lo que reemplazará las impresiones físicas por modelos 3D con un uso intensivo de datos. En consecuencia, se proyecta que los laboratorios dentales imprimirán en 3D más de 4 millones de guías quirúrgicas en 2024, basándose en estos planes digitales. Este flujo de trabajo requiere una visualización precisa en múltiples etapas, desde la revisión inicial del escaneo hasta el software de planificación del tratamiento. Dado que se prevé que el número de dentistas estadounidenses con formación completa en cirugía de implantes guiada supere los 30 000 en 2025, la necesidad de pantallas de calidad médica en consultorios y salas de consulta se está convirtiendo en un nuevo estándar de atención.

Análisis segmentario

Los sistemas visuales híbridos forjan una nueva era en precisión quirúrgica y se perfilan como un contribuyente clave

Los sistemas visuales híbridos, que incluyen arcos en C fijos, escáneres de TC y escáneres de resonancia magnética, se han consolidado como líderes en el mercado de pantallas médicas, con una cuota de mercado superior al 41,32 %. Este dominio se ve impulsado por la creciente demanda de cirugías mínimamente invasivas, que se basan en imágenes superiores en tiempo real. La sólida adopción de la cirugía asistida por robot es un testimonio de esta tendencia: la plataforma MAKO de Stryker logró su reemplazo de rodilla número 70 000 en mayo de 2025 y el robot Versius de CMR Surgical superó los 100 000 procedimientos para marzo de 2025. Se proyecta que el mercado mundial de robots quirúrgicos aumente de 10 100 millones de dólares en 2025 a 34 800 millones de dólares en 2035, lo que subraya la creciente necesidad de pantallas integradas de alto rendimiento.

- Canon Medical Systems USA anunció la autorización 510(k) de la FDA para su Adora DRFi, un nuevo sistema de imágenes híbrido, el 23 de diciembre de 2024.

- Conavi Medical presentó su sistema de imágenes intravasculares Novasight Hybrid™ IVUS/OCT de próxima generación a la FDA de EE. UU. para obtener la autorización 510(k) en septiembre de 2025.

- Olympus cofundó Swan EndoSurgical en julio de 2025 para desarrollar un novedoso sistema robótico endoluminal.

La creciente inversión en infraestructura sanitaria avanzada impulsa aún más el dominio del segmento en el mercado de pantallas médicas. El mercado global de equipos híbridos para quirófanos alcanzará los 2700 millones de dólares para 2028, lo que refleja una tendencia hacia entornos quirúrgicos integrados. Esto se ve respaldado por la expansión de centros de diagnóstico por imagen de proveedores como US Radiology Specialists, que planea abrir 12 nuevas ubicaciones en 2025, y RadNet, con 12 centros en construcción en 2024. La innovación en tecnología de diagnóstico por imagen, como la autorización de la FDA del sistema de resonancia magnética Magnetom Terra.X 7T de Siemens Healthineers a principios de 2024 y el lanzamiento previsto para junio de 2025 del sistema Hugo RAS de Medtronic, sigue impulsando la demanda. En consecuencia, mercados especializados como el de la imagen coronaria intravascular también están en expansión, y se prevé que superen los 1000 millones de dólares para 2028.

Las pantallas LCD con retroiluminación LED son la piedra angular indiscutible del mercado de pantallas médicas

La tecnología de pantallas LCD con retroiluminación LED se ha consolidado como la piedra angular del mercado de pantallas médicas, alcanzando una impresionante cuota de mercado del 44,53 %. Su liderazgo se basa en una calidad de imagen generalmente superior, ya que los LED de alta eficiencia pueden ofrecer un 200 % más de brillo que las antiguas retroiluminaciones CCFL, un factor crucial para un diagnóstico preciso. Estas pantallas funcionan con un sistema de bajo voltaje más seguro, generalmente entre 5 y 24 V, y su mayor frecuencia luminosa evita el parpadeo en las imágenes dinámicas. El impulso de esta tecnología en el mercado es evidente, con un crecimiento del 19 % en el mercado global de LED flexibles en 2023.

- La vida útil de una pantalla LED puede variar entre 80.000 y 120.000 horas.

- Los modelos LED flexibles 2024 de Samsung pueden alcanzar 80.000 horas de uso con un brillo del 50%.

- Las pantallas LED son más respetuosas con el medio ambiente ya que no contienen sustancias nocivas como el mercurio.

La longevidad y robustez de la tecnología LED son ventajas significativas, con una vida útil promedio de aproximadamente 100.000 horas, lo que la convierte en una inversión sólida a largo plazo. Además, son increíblemente versátiles, capaces de operar en un amplio rango de temperaturas, de -20 °C a 80 °C, y ofrecen un amplio rango de atenuación de hasta 20.000:1. Esta destreza técnica permite diseños delgados, algunos de hasta media pulgada, sin comprometer el rendimiento. Además, la retroiluminación LED es más duradera y puede ampliar la gama de colores de una pantalla LCD hasta el 105 % del estándar NTSC, lo que mejora la visualización de imágenes médicas complejas en el mercado de las pantallas médicas y garantiza su continuo dominio.

La aplicación de diagnóstico impulsa el dominio del mercado

El segmento de aplicaciones de diagnóstico se mantiene como la fuerza más importante dentro del mercado de pantallas médicas, con una cuota de mercado sustancial del 27,52 %. Este liderazgo está directamente relacionado con el creciente volumen de procedimientos de imágenes médicas a nivel mundial, con proyecciones que superan los 5900 millones de procedimientos en 2024, cifra que se espera que alcance los 7300 millones para 2028. Este crecimiento no es solo una proyección; proveedores líderes como RadNet informaron aumentos concretos en el número de procedimientos durante el cuarto trimestre de 2023, con un aumento de casi el 11 % en las resonancias magnéticas, del 8 % en las tomografías computarizadas y de más del 17 % en las tomografías PET/TC.

- Se espera que el mercado mundial de dispositivos médicos portátiles alcance los 72.500 millones de dólares en 2025.

- Se proyecta que el mercado de diagnóstico en el punto de atención crecerá de 50.080 millones de dólares en 2024 a 105.220 millones de dólares en 2033.

- El diagnóstico de enfermedades representó el 55% del mercado de patología digital en 2024.

La evolución tecnológica, en particular en patología digital, es un catalizador clave para el crecimiento de este segmento en el mercado de pantallas médicas. El mercado global de patología digital se valoró en 1.150 millones de dólares en 2024 y se prevé que alcance los 3.860 millones de dólares para 2032. En este segmento, los escáneres de imágenes de portaobjetos completos representaron una cuota de mercado del 45 % en 2024. Las empresas clave están obteniendo importantes beneficios: el segmento de patología digital de Roche generó aproximadamente 1.200 millones de dólares en ingresos en 2024, y la solución de patología IntelliSite de Philips generó alrededor de 900 millones de dólares. Esto demuestra el inmenso valor que se otorga a las pantallas de diagnóstico de alta calidad para estas aplicaciones avanzadas.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

La claridad óptima impulsa el dominio de la resolución de 2,1 a 4 MP en el mercado

Las pantallas con una resolución de 2,1 a 4 MP se han convertido en el segmento líder del mercado de pantallas médicas, con una cuota de mercado superior al 35,2 %. Su prevalencia se debe a un equilibrio ideal entre claridad diagnóstica y rentabilidad, cumpliendo así con los estrictos requisitos del diagnóstico primario. La FDA, que clasifica las pantallas PACS como dispositivos de clase II, cuenta con directrices técnicas específicas que estos monitores cumplen para la mayoría de las tareas radiológicas. Si bien este segmento es líder, la transición a pantallas de alta resolución es una tendencia notable, con monitores de entre 4 y 6 megapíxeles cada vez más populares, especialmente en el creciente campo de la patología digital.

- Para patología digital, un monitor de 27 pulgadas debe tener una resolución mínima de 4MP.

- Las pantallas de mayor resolución pueden ayudar a reducir la fatiga del patólogo al minimizar la necesidad de desplazarse y hacer zoom.

- La FDA proporciona orientación específica sobre las especificaciones técnicas de las pantallas utilizadas en radiología de diagnóstico, incluida la resolución.

El impulso hacia resoluciones más altas se debe a la eficiencia y la complejidad de las imágenes modernas. Por ejemplo, las imágenes de patología digital pueden ser enormes, alcanzando hasta 100 000 x 100 000 píxeles, lo que supone entre 30 y 50 veces el tamaño de una imagen radiológica típica. En este contexto, una mayor resolución no es un lujo, sino una necesidad para conservar los detalles más complejos en el mercado de las pantallas médicas. Se recomienda una resolución de 6 MP para un monitor de 30 pulgadas y de 8 MP para uno de 32 pulgadas para optimizar el flujo de trabajo. Un estudio convincente destacó las mejoras en la eficiencia, mostrando que el número de interacciones de zoom se redujo en una proporción de 4:1 al utilizar una pantalla de 12 MP en comparación con un monitor de 2 MP, lo que ilustra el gran incentivo para que los centros sanitarios inviertan en pantallas de mayor resolución.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

El dominio del mercado de América del Norte está impulsado por una escala de infraestructura inigualable

Norteamérica lidera el mercado mundial de pantallas médicas, con una cuota de mercado significativa gracias a su vasto y tecnológicamente avanzado ecosistema sanitario. El liderazgo de la región se sustenta en una enorme inversión de capital y un volumen de procedimientos. Por ejemplo, se proyecta que Estados Unidos completará 125 nuevos proyectos de construcción o expansión de hospitales tan solo en 2024. La cartera de proyectos de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) se mantiene sólida, con la aprobación de más de 40 nuevos dispositivos de imágenes médicas con IA en 2024. Además, importantes proveedores como Kaiser Permanente han asignado presupuestos de capital superiores a los 3000 millones de dólares para tecnología e instalaciones en 2024, lo que garantiza ciclos de actualización constantes.

La escala de la actividad clínica no tiene parangón en el mercado de las pantallas médicas. Más de 1500 hospitales estadounidenses operan actualmente un programa dedicado a la cirugía robótica, cada uno de los cuales utiliza múltiples pantallas avanzadas. Los Centros de Servicios de Medicare y Medicaid añadieron 11 nuevos procedimientos a la lista de pagos de ASC para 2025, lo que impulsó la demanda de equipos en entornos ambulatorios. Canadá también está realizando una gran inversión, y el presupuesto de Ontario para 2024 incluye financiación para más de 50 nuevos proyectos de desarrollo hospitalario. Además, se espera que los grupos estadounidenses de teleradiología interpreten más de 75 millones de estudios de imágenes médicas de forma remota en 2024. Los Institutos Nacionales de la Salud otorgaron más de 600 millones de dólares en subvenciones para la investigación en imágenes médicas en el año fiscal 2024, impulsando la innovación futura. Por último, más de 2000 centros sanitarios estadounidenses cuentan ya con certificaciones HIMSS de Etapa 6 o 7, lo que indica un alto grado de madurez digital que exige tecnología de pantalla de alta calidad.

La posición de mercado de Europa se fortalece gracias a las profundas reformas en materia de salud digital

La demanda europea en el mercado de pantallas médicas se ve impulsada por iniciativas de digitalización impulsadas por los gobiernos y estrictas actualizaciones regulatorias. El Servicio Nacional de Salud del Reino Unido ha destinado más de 2000 millones de libras para la actualización de equipos de diagnóstico en su plan de capital 2024-2025. En Alemania, más de 1200 hospitales han recibido financiación a través de la Ley del Futuro Hospitalario (KHZG) para proyectos digitales hasta 2024. El Programa EU4Health también ha asignado más de 500 millones de euros en 2024 para crear el Espacio Europeo de Datos de Salud, impulsando las necesidades de interoperabilidad y visualización de datos. El sector sanitario francés está expandiendo su sector privado, con planes para la apertura de 15 nuevos hospitales privados en 2024. Además, en 2024 se instalaron más de 5000 dispositivos de diagnóstico por imagen que cumplen con el nuevo Reglamento de Productos Sanitarios (MDR) de la UE, lo que representa una importante renovación tecnológica. El compromiso del continente con la innovación en el mercado de pantallas médicas es claro y está bien financiado.

Asia Pacífico es un semillero de nuevas construcciones y adopción de tecnología

La región Asia Pacífico se caracteriza por un rápido crecimiento de infraestructura y una enorme población de pacientes. China continúa su expansión agresiva, aprobando la construcción de más de 80 nuevos hospitales de categoría A en 2024. El programa de seguro médico Ayushman Bharat de la India financió más de 50 millones de ingresos hospitalarios relacionados con imágenes médicas en 2024, lo que generó una enorme demanda. El gobierno de Japón ha asignado un presupuesto de 200 000 millones de yenes para el período 2024-2025 para promover la transformación digital (DX) médica a nivel nacional. Corea del Sur también avanza rápidamente, lanzando 15 nuevos proyectos piloto de hospitales inteligentes designados por el gobierno en 2024. En Australia, el gobierno introdujo 20 nuevos números de artículo de Medicare en 2024 para apoyar la telesalud y las consultas remotas de diagnóstico por imagen. Este crecimiento dinámico consolida la creciente importancia de la región en el mercado global de pantallas médicas.

Desarrollos recientes en el mercado de pantallas médicas

- GE HealthCare adquiere MIM Software (enero de 2024): GE HealthCare finalizó la adquisición de MIM Software, una operación que integra análisis de imágenes avanzados e inteligencia artificial en su cartera de diagnóstico por imagen, influyendo directamente en los requisitos de visualización de las pantallas médicas.

- FUJIFILM adquiere el negocio de patología digital de Inspirata (marzo de 2024): FUJIFILM reforzó sus divisiones de imagen empresarial e inteligencia artificial con la adquisición de la unidad de patología digital de Inspirata, un sector que depende fundamentalmente de las pantallas de alta resolución para el diagnóstico primario.

- NVIDIA participa en la ronda de financiación de Flywheel por valor de 54 millones de dólares (febrero de 2024): El gigante tecnológico NVIDIA se unió a una importante ronda de financiación para Flywheel, una plataforma de datos de imágenes médicas, lo que pone de relieve la inversión en la infraestructura de IA que impulsa la visualización de diagnósticos avanzados.

- Olympus lanza un fondo de capital riesgo corporativo de 50 millones de dólares (abril de 2024): Olympus, líder en endoscopia, ha creado Olympus Innovation Ventures, un fondo para invertir en empresas emergentes centradas en la tecnología médica y la salud digital, reforzando así su ecosistema central de visualización.

- Philips refuerza su cartera de terapia guiada por imágenes (2024): Philips se centró en la integración de Vesper Medical a lo largo de 2024 para reforzar su negocio de terapia guiada por imágenes, impulsando la demanda de su gama de pantallas avanzadas utilizadas en procedimientos vasculares.

- Genesis MedTech adquiere JC Medical (enero de 2024): Genesis MedTech compró JC Medical, fabricante de dispositivos de neurointervención, para ampliar su cartera de tratamientos para accidentes cerebrovasculares que dependen de sofisticadas pantallas de angiografía en tiempo real.

- Riverain Technologies recibe una inversión estratégica para su crecimiento (febrero de 2024): La empresa de software de IA Riverain Technologies, que desarrolla algoritmos para imágenes torácicas, ha conseguido una importante inversión para ampliar sus soluciones, utilizadas por radiólogos en estaciones de trabajo de diagnóstico.

Lista de empresas clave perfiladas:

- Advantech Co. Ltd

- ASUSTeK Computer Inc

- Compañía Axiomtek, Ltd.

- B. Braun

- Barco

- Tecnología médica BenQ

- Compañía COJE, Ltd.

- Dell Inc.

- Laboratorios DIVA. Ltd

- Imágenes doblemente negras

- Corporación EIZO

- Tecnologías Médicas FSN

- Compañía General Electric (GE Healthcare)

- HP Inc.

- Corporación LG

- ManageEngine

- Nueva Visión Display (Shenzhen) Co., Ltd.

- Novanta Inc

- Siemens AG

- Sony Electronics Inc.

- Sistemas médicos SOT

- Corporación WIDE

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por producto

- Cámaras de campo quirúrgico

- Sistemas de distribución

- Monitores

- Servidores

- Sistema visual híbrido

- Arcos en C fijos

- escáneres de tomografía computarizada (TC) de rayos X

- escáneres de imágenes por resonancia magnética (IRM)

- Otros

Por tecnología

- Pantalla LCD con retroiluminación LED

- Pantalla LCD con retroiluminación CCFL

- Pantalla OLED

Por tamaño del panel

- Paneles de menos de 22,9 pulgadas

- Paneles de 23,0 a 26,9 pulgadas

- Paneles de 27,0 a 41,9 pulgadas

- Paneles de más de 42 pulgadas

Por Resolución

- Hasta 2MP

- 2,1-4 MP

- 4,1-8 MP

- Más de 8 MP

Por color de pantalla

- Pantalla a color

- Pantalla monocromática

Por aplicación

- Diagnóstico

- Radiología general

- Mamografía

- Patología digital

- Multimodalidad

- Quirúrgico/Intervencionista

- Odontología

- Otros

Por región/país

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Myanmar

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |