Mercado de materiales de recubrimiento de semillas: Por origen (natural y sintético); Ingredientes (adyuvantes, aglutinantes, colorantes, fertilizantes, polímeros, siembra de semillas, lubricantes); Tipo (recubrimiento de película, peletizado, tratamiento de semillas, otros); Cultivo (grano, cereal, oleaginosas, frutas, hortalizas, otros); Región: Tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 26-Nov-2025 | | ID del informe: AA1223708

Panorama del mercado

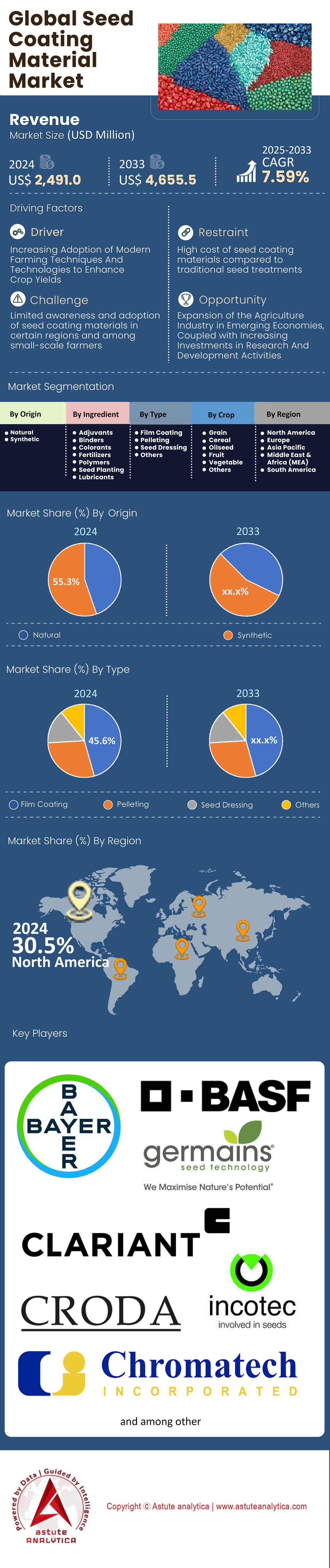

El mercado de material de recubrimiento de semillas se valoró en US$ 2.491,0 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 4.655,5 millones para 2033 a una CAGR de 7,59% durante el período de pronóstico 2025-2033.

Hallazgos clave

- En términos de ingredientes, el mercado mundial de materiales de recubrimiento de semillas está dominado por el segmento de polímeros, con una participación significativa del 30,6%.

- En términos de origen, el segmento sintético lidera el mercado, con una participación del 55,30%.

- Según los tipos, el segmento de recubrimiento de película lidera el mercado mundial por tipo, con una participación sustancial del 45,6%.

- Por cultivo, los granos se destacan como el segmento líder, con una participación del 30,2%.

- América del Norte es líder del mercado con más del 30,50% de participación de mercado.

La creciente demanda de materiales para recubrimiento de semillas se entiende mejor no como una simple tendencia agronómica, sino como una necesidad financiera para proteger el insumo más costoso en la explotación agrícola moderna. La importancia de este mercado queda patente en el enorme valor de las semillas tratadas. Con importantes segmentos de semillas que generan ventas netas del orden de los 9.500 millones de dólares anuales, los activos genéticos en el interior de la bolsa son demasiado valiosos como para arriesgarlos en el mercado de materiales para recubrimiento de semillas. Los agricultores de las economías avanzadas, que ahora enfrentan costos promedio de semillas de unos 120 dólares por acre para cultivos de alto rendimiento, consideran el recubrimiento como una póliza de seguro innegociable. Esta inversión protege contra condiciones climáticas inestables y patógenos del suelo que amenazan la producción incluso antes de que la planta emerja.

Además, el aumento de la demanda está directamente relacionado con los requisitos operativos de las sembradoras de precisión de alta velocidad. Estas máquinas, que operan a velocidades superiores a 16 km/h, requieren semillas recubiertas de polímero para evitar la fricción y garantizar una singularización precisa. Sin recubrimientos de fluidez avanzada, la maquinaria simplemente no puede funcionar a plena capacidad, lo que hace que el material de recubrimiento sea tan vital como la propia genética.

Tendencia: Gran cambio de materiales hacia soluciones biodegradables

El panorama del mercado de materiales de recubrimiento de semillas se define actualmente por una competencia contrarreloj regulatoria que está transformando radicalmente la química de la industria. Los polímeros sintéticos estándar que han dominado el mercado durante décadas se enfrentan a la extinción en regiones clave debido a las estrictas restricciones a los microplásticos. La industria se encuentra actualmente en un estricto período de transición que exige la eliminación gradual de los recubrimientos de semillas no biodegradables para octubre de 2028. Esta presión regulatoria en el mercado de materiales de recubrimiento de semillas ha obligado a una inversión masiva de capital hacia polímeros de origen biológico y polvos de fluidez. Importantes proveedores de materiales, con una facturación de aproximadamente 8 mil millones de dólares, ya han comercializado nuevas líneas de productos diseñadas para cumplir con estos estándares de cumplimiento.

La demanda está cambiando agresivamente de polímeros sintéticos genéricos a aglutinantes sofisticados, libres de microplásticos, que pueden pasar rigurosas pruebas de biodegradabilidad (que requieren una degradación del 60 % en 28 días) sin dañar los delicados mecanismos internos del equipo de plantación.

Análisis de la demanda: Potencias mundiales que impulsan el volumen y la innovación

La intensidad de la demanda varía significativamente según la geografía en el mercado mundial de materiales de recubrimiento de semillas, determinada por factores agronómicos específicos y su escala. Brasil se erige como líder indiscutible en volumen a nivel mundial. Con una superficie sembrada de soja de aproximadamente 47,35 millones de hectáreas para la temporada 2024/2025 y tasas de tratamiento cercanas al 98%, el país representa la mayor demanda de recubrimientos con fungicidas e insecticidas del planeta. En contraste, Estados Unidos lidera en valor.

Con una superficie de cultivo de maíz de aproximadamente 90 millones de acres anuales y bolsas de semillas que suelen venderse por encima de los 300 dólares, el mercado estadounidense de materiales de recubrimiento de semillas exige recubrimientos "combinados" que contengan múltiples productos biológicos y nematicidas, lo que genera mayores ingresos por tonelada tratada que cualquier otra región. China se está convirtiendo rápidamente en un motor de modernización, a medida que las iniciativas gubernamentales para revitalizar la industria de semillas impulsan la transición de las semillas almacenadas en las fincas a los híbridos comerciales. Canadá sigue siendo un bastión de los materiales de incrustación de alta tecnología debido al pequeño tamaño de las semillas de canola, mientras que India representa la frontera del crecimiento, con una creciente demanda de recubrimientos poliméricos para facilitar la rápida hibridación de los cultivos de maíz y arroz.

Para obtener más información, solicite una muestra gratuita

Análisis competitivo: Los gigantes de la industria consolidan el control del mercado de materiales de recubrimiento de semillas

El panorama competitivo se consolida entre grandes empresas integradas que controlan tanto la genética de las semillas como el tratamiento químico. Entidades importantes como Corteva, con ingresos proyectados superiores a los 17 000 millones de dólares, han expandido agresivamente sus divisiones de tecnología patentada aplicada a las semillas, considerándolas motores de crecimiento independientes. BASF es otra fuerza dominante, con una cartera de innovación multimillonaria, centrada en gran medida en tratamientos y características integradas de semillas.

En el sector de materiales especializados, empresas del mercado de materiales de recubrimiento de semillas, como Croda (Incotec), lideran el sector en formulaciones sostenibles, con datos que sugieren que sus tecnologías han contribuido a salvar más de 160.000 hectáreas de tierra gracias a la eficiencia del rendimiento. Syngenta y Bayer completan la lista de líderes, aprovechando sus extensas carteras de productos químicos para consolidar su cuota de mercado e impulsar la adopción de sus protocolos específicos de recubrimiento.

Prolongación de la vida útil y el rendimiento de los productos biológicos

El desarrollo reciente más crucial en el sector es el avance tecnológico para mantener vivos los microorganismos biológicos en la superficie de las semillas. Históricamente, los microbios beneficiosos morían en cuestión de semanas al exponerse a tratamientos químicos o a las condiciones ambientales. Sin embargo, los lanzamientos comerciales recientes en el ciclo 2024/2025 han establecido un nuevo punto de referencia, validando una vida útil en la semilla de hasta dos años. Esta es una métrica revolucionaria que permite que las semillas con recubrimiento biológico, como las que contienen bacterias fijadoras de nitrógeno, avancen a través de la cadena de suministro industrial estándar sin perder potencia. Los ensayos de campo han demostrado que estos recubrimientos vivos avanzados pueden generar aumentos de rendimiento del 5% incluso con una reducción del fertilizante nitrogenado sintético, lo que abre la puerta a una nueva y masiva categoría de recubrimientos bioactivos que funcionan como fábricas vivas para la planta.

Análisis de oportunidades: cómo aprovechar el valor de la resiliencia climática y los mercados emergentes

Si bien la protección contra plagas es un segmento consolidado del mercado de materiales de recubrimiento de semillas, la oportunidad sin explotar reside en la resiliencia climática. Actualmente, existe una gran competencia por perfeccionar los recubrimientos hidrófilos: polímeros que atraen y retienen activamente la humedad del suelo alrededor de la zona de las semillas. Para los agricultores de secano en regiones como las Grandes Llanuras de EE. UU. y Australia, un recubrimiento que pueda reducir el potencial hídrico necesario para la germinación podría marcar la diferencia entre una cosecha exitosa y un fracaso.

Además, el mercado de modernización en los países en desarrollo está en auge. A medida que los pequeños agricultores de África y el Sudeste Asiático obtienen acceso a semillas híbridas, existe una necesidad inmediata e insatisfecha de equipos móviles de tratamiento de semillas de bajo costo y concentrados de polímeros premezclados compatibles que puedan aplicarse en las aldeas, acortando la distancia entre la agricultura de subsistencia y la agronomía industrial.

Análisis segmentario

Innovaciones en polímeros que impulsan un rendimiento superior en la protección de las semillas

Los polímeros lideran actualmente el mercado de materiales de recubrimiento de semillas con una cuota de mercado del 30,6% gracias a su inigualable capacidad de adhesión y durabilidad durante el transporte. Los recientes avances tecnológicos han consolidado su posición, como se vio cuando BASF lanzó el polímero Flo-Rite Pro 02 en 2024 para mejorar la fluidez de las semillas en sembradoras automatizadas. Estas innovaciones permiten a los agricultores sembrar miles de hectáreas con precisión, reduciendo los errores y duplicando la rentabilidad. Las formulaciones de materiales de recubrimiento de semillas se basan en estos polímeros avanzados para garantizar que los ingredientes activos, como los fungicidas, permanezcan en la semilla en lugar de dispersarse en el medio ambiente.

Las presiones regulatorias están transformando simultáneamente el panorama de los polímeros en el mercado de materiales de recubrimiento de semillas, sin disminuir su dominio. Covestro introdujo los polímeros aglutinantes biodegradables Amulix en 2025 específicamente para cumplir con el estricto plazo de la UE de 2028 para la eliminación de microplásticos. Los fabricantes están adoptando rápidamente estos materiales que cumplen con las normativas para mantener el acceso al mercado y, al mismo tiempo, preservar las ventajas protectoras de los polímeros tradicionales. El Instituto Indio de Investigación de Semillas también patentó una nueva composición polimérica en abril de 2025, ampliando aún más las herramientas globales para la protección de semillas.

- Lallemand Plant Care lanzó LALRISE SHINE DS en 2024 para mejorar el vigor de las raíces.

- En enero de 2024, Nutreos lanzó un polímero de origen vegetal que se degrada completamente en el suelo.

- Milliken presentó Milli Solum en 2025 para aumentar la retención de ingredientes activos.

Las formulaciones sintéticas mantienen su fiabilidad en medio de cambios regulatorios

Los materiales sintéticos controlan una enorme cuota del 55,30 % del mercado mundial de materiales de recubrimiento de semillas gracias a su eficacia comprobada y a su consolidada infraestructura de fabricación. Clariant demostró esta magnitud al aumentar la producción de dispersantes sintéticos en 2024, garantizando así la estabilidad y eficacia de los recubrimientos de pesticidas en condiciones de campo adversas. El material de recubrimiento de semillas de origen sintético proporciona una barrera consistente contra los patógenos del suelo, una barrera que las alternativas biológicas apenas pueden igualar en coste y rendimiento. Los agricultores siguen prefiriendo estas soluciones por su fiabilidad para proteger semillas genéticamente modificadas de alto valor.

A pesar del impulso hacia la sostenibilidad, la innovación sintética sigue siendo vigorosa y esencial para la seguridad alimentaria mundial en el mercado de materiales de recubrimiento de semillas. BASF lanzó un adyuvante sintético nanoencapsulado en junio de 2024 que mejora significativamente la absorción de agentes fitosanitarios. Además, la EPA de EE. UU. exigió nuevas tecnologías de reducción de la deriva en 2024, lo que irónicamente ha impulsado la demanda de incrustaciones sintéticas densas para prevenir la deriva química. Grandes empresas como Sumitomo Chemical ampliaron sus instalaciones sintéticas en Argentina a principios de 2025 para satisfacer esta persistente demanda.

- China registró 170 fabricantes de tratamiento de semillas sintéticas hasta mayo de 2024.

- India aprobó cinco nuevas moléculas sintéticas para el algodón en la temporada 2024.

- Corteva lanzó un recubrimiento nematicida sintético para la soja estadounidense en 2025.

La precisión del recubrimiento con película mejora la eficiencia de la siembra a nivel mundial

La tecnología de recubrimiento de semillas lidera el mercado de materiales para el recubrimiento de semillas con una cuota de mercado del 45,6%, impulsada por la necesidad de agricultura de precisión y sistemas de siembra automatizados. Covestro amplió su paleta de colores de películas para incluir rojo, naranja y azul en 2025, lo que permite a los agricultores distinguir visualmente entre diferentes conjuntos de características y tratamientos fácilmente. El material de recubrimiento de semillas aplicado mediante película garantiza que la forma de la semilla se mantenga prácticamente inalterada, evitando obstrucciones en equipos de siembra de alta velocidad. Este método reduce significativamente el polvo, protegiendo tanto al operador como al medio ambiente de la exposición a productos químicos peligrosos.

La adopción de recubrimientos fílmicos se ha acelerado en las principales economías agrícolas en el mercado de materiales para el recubrimiento de semillas gracias a su compatibilidad con la maquinaria moderna. Brasil experimentó un auge en su uso, ya que la producción de soja alcanzó los 169 millones de toneladas en la temporada 2024/2025, lo que requirió un procesamiento eficiente de volúmenes masivos. Incotec avanzó aún más en esta tecnología al migrar su portafolio de hortalizas a películas 100 % libres de microplásticos para 2024. Estos avances garantizan que el recubrimiento fílmico siga siendo el estándar de excelencia para la aplicación de ingredientes activos directamente en la superficie de la semilla sin alterar su peso.

- Precision Laboratories confirmó que los recubrimientos de película redujeron significativamente el polvo en 2024 pruebas.

- Germains Seed Technology lanzó una capa de película que cumple con las normas orgánicas en 2025.

- Centor Oceania introdujo en 2025 una capa de película de alta opacidad para lograr una mejor cosmética.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Los cultivos de cereales impulsan una demanda masiva de volumen en todo el mundo

Los cereales dominan el mercado de materiales de recubrimiento de semillas con una participación del 30,2%, ya que representan el mayor volumen de superficie sembrada a nivel mundial. Las iniciativas de seguridad alimentaria impulsaron esta demanda, y la India reportó un aumento de 650.000 hectáreas en las áreas de siembra de verano para 2025, lo que impulsó directamente el consumo de semillas tratadas. El material de recubrimiento de semillas es vital para estos cultivos, ya que garantiza una germinación uniforme y una protección temprana contra plagas agresivas. La gran escala de la producción de trigo, maíz y arroz requiere soluciones de recubrimiento rentables y escalables que solo el sector de los cereales puede ofrecer.

Los programas nacionales estratégicos consolidan aún más el liderazgo de los granos en el mercado de materiales de recubrimiento de semillas. China inició una Estrategia de Revitalización de Semillas en 2024, centrada específicamente en tratamientos avanzados para maíz y trigo con el fin de asegurar el suministro nacional de alimentos. Simultáneamente, BioConsortia lanzó FixiN 33 en diciembre de 2024, un microbio fijador de nitrógeno específico para maíz y cereales. Estos avances ponen de relieve la importancia de las semillas de granos recubiertas para satisfacer las necesidades calóricas de una población mundial en crecimiento.

- RiceTec introdujo una semilla de arroz recubierta híbrida en India para la temporada Kharif 2025.

- Argentina aprobó un recubrimiento de trigo resistente a la sequía a principios de 2025.

- El Departamento de Agricultura de Estados Unidos registró 1,89 millones de granjas que utilizaron semillas de granos tratados en 2024.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte captura el 30,50% del mercado y domina gracias a la genética de alto valor y la mecanización

La abrumadora concentración del valor del mercado de materiales de recubrimiento de semillas en Norteamérica refleja directamente el avanzado modelo agronómico de la región. En Estados Unidos y Canadá, la semilla se considera una plataforma tecnológica de alto valor, más que un simple insumo. Con la adopción generalizada de organismos genéticamente modificados (OGM) en maíz, soja y algodón, el costo de una sola bolsa de semilla puede superar los 300 dólares. Este elevado precio obliga a los agricultores a invertir en recubrimientos premium "combinados" que combinan fungicidas, insecticidas y productos biológicos para proteger su inversión. Además, el dominio de la región se consolida gracias al uso generalizado de equipos de siembra de precisión de alta velocidad.

Estas máquinas requieren semillas con coeficientes de fluidez específicos para su correcto funcionamiento, lo que convierte los recubrimientos poliméricos avanzados en un requisito operativo indispensable. En consecuencia, América del Norte obtiene los mayores ingresos por acre tratado, ya que los agricultores invierten en sofisticados sistemas de aplicación de productos químicos multicapa que garantizan el rendimiento.

Asia Pacífico se expande mediante una rápida hibridación y políticas de seguridad alimentaria

La región de Asia Pacífico se está consolidando rápidamente como el motor del volumen del mercado mundial de materiales de recubrimiento de semillas, impulsada por un cambio fundamental en las prácticas agrícolas. El principal catalizador en este caso es la transición de semillas almacenadas en las fincas a híbridos tratados comercialmente, especialmente en China e India. En China, las medidas gubernamentales centradas en la seguridad alimentaria nacional están impulsando la modernización del sector cerealero, lo que ha provocado un aumento repentino de la demanda de tratamientos industriales para semillas de arroz y trigo. India sigue una trayectoria similar, donde la hibridación del algodón y el maíz está creando un nuevo mercado masivo para los recubrimientos poliméricos.

A diferencia de Norteamérica, donde el valor se basa en complejas pilas de productos químicos, la demanda en Asia se centra actualmente en el volumen, en el control básico del polvo y en la uniformidad de la masa de cultivo. Sin embargo, a medida que la región adopta tecnologías de siembra con drones, la demanda de recubrimientos especializados y más densos que se desplazan con menor frecuencia durante la aplicación aérea está creando un nuevo nicho lucrativo.

Desarrollos recientes en el mercado de materiales de recubrimiento de semillas

- BioConsortia revoluciona la vida útil de los productos biológicos: BioConsortia ha resuelto el mayor obstáculo logístico de la industria con sus formulaciones FixiN 33 y Always-N. Al validar una vida útil de dos años en la semilla para los microbios fijadores de nitrógeno, esta tecnología permite que los recubrimientos biológicos vivos sobrevivan a las cadenas de distribución estándar sin necesidad de almacenamiento en frío, igualando finalmente la durabilidad logística de los productos químicos sintéticos para los mercados del maíz y los cereales.

- Syensqo lanza un aglutinante de canola de base biológica: En respuesta a la prohibición de microplásticos de la UE para 2028, Syensqo lanzó Peridiam Quality 2001. Este aglutinante 100% de base biológica está diseñado específicamente para el mercado de la colza, difícil de recubrir. Ofrece un sustituto directo e indispensable de los polímeros sintéticos, manteniendo una alta resistencia a la abrasión y garantizando el cumplimiento normativo sin comprometer la retención de insecticidas durante la siembra neumática.

- Lallemand fusiona fluidez y agronomía: Lallemand Plant Care presentó LALRISE SHINE DS, un recubrimiento de doble acción que combina un acabado en seco con Bacillus velezensis . Gracias a la tecnología patentada Pizazz, esta fórmula mejora la fluidez de las semillas a la vez que aporta microbios que incrementan la disponibilidad de fósforo en un 28 %. Esta innovación combina eficazmente la mejora cosmética con un rendimiento agronómico activo en una sola aplicación en seco.

Principales actores del mercado mundial de materiales de recubrimiento de semillas

- Bayer Crop Science AG

- BASF SE

- Clariant Internacional

- Croda Internacional

- Grupo Incotec

- Chromatech Incorporated

- Tecnología de semillas de Germains

- Brett Young

- Corporación Keystone Anilina

- Laboratorios de precisión

- Mahendra en el extranjero

- Tecnología de semillas alemanas

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por origen

- Natural

- Sintético

Por ingrediente

- Adyuvantes

- Carpetas

- Colorantes

- Fertilizantes

- Polímeros

- Lubricantes para la siembra de semillas

Por tipo

- Recubrimiento de película

- Granulación

- Aderezo de semillas

- Otros

Por cultivo

- Grano

- Cereal

- Semillas oleaginosas

- Fruta

- Verdura

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 2.491,0 millones |

| Ingresos esperados en 2033 | US$ 4.655,5 millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 7.59% |

| Segmentos cubiertos | Por origen, por ingrediente, por tipo, por cultivo, por región |

| Empresas clave | Bayer Crop Science AG, BASF SE, Clariant International, Croda International, Incotec Group, Chromatech Incorporated, Germains Seed Technology, Brett Young, Keystone Aniline Corporation, Precision Laboratories, Mahendra Overseas, German Seeds Technology y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |