Escenario del mercado

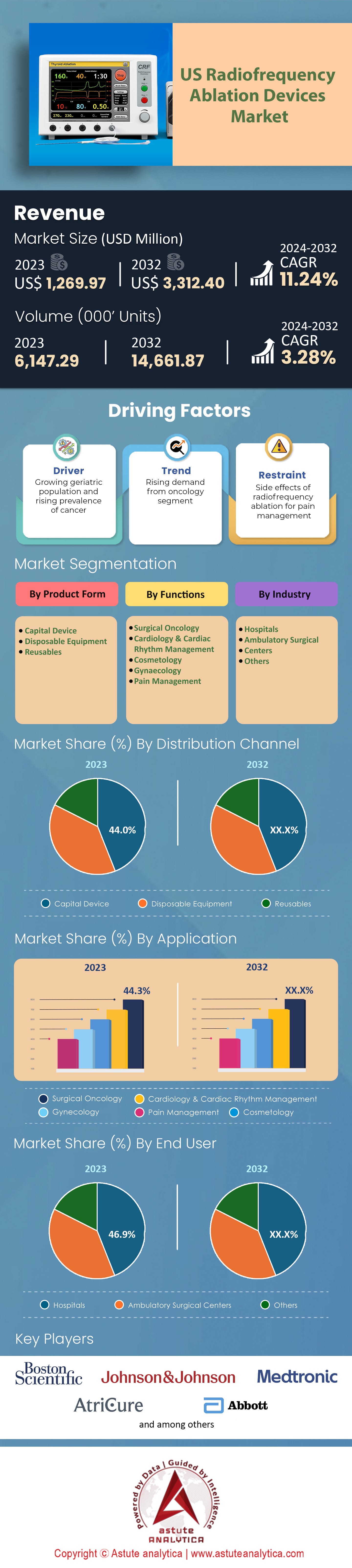

El mercado estadounidense de dispositivos de ablación por radiofrecuencia alcanzó un valor de 1.296,97 millones de dólares en 2023 y se prevé que alcance un tamaño de mercado de 3.312,40 millones de dólares en 2032, con una (CAGR) del 11,24% durante el período de previsión 2024-2032.

El mercado estadounidense de dispositivos de ablación por radiofrecuencia es un segmento en auge en el de dispositivos médicos , con un importante potencial de crecimiento e innovación. Este crecimiento se debe principalmente a la creciente incidencia de enfermedades crónicas, el dolor crónico y las ventajas que ofrece la ablación por radiofrecuencia (ARF) sobre los tratamientos alternativos. En este sentido, la cardiología emerge como el segundo segmento dominante dentro de este mercado, después de la oncología quirúrgica. La prevalencia de la fibrilación auricular y otras arritmias ha impulsado la demanda de dispositivos de ARF, dado su papel en los tratamientos. Cabe destacar que la tasa de adopción de la ARF para aplicaciones cardíacas es sólida, con más del 38% de la cuota de mercado atribuible únicamente a este segmento. El tratamiento del cáncer, especialmente para tumores inoperables como los del hígado, representa una aplicación significativa de la ARF. Para 2022, se estima que el 35% de los procedimientos de ARF se emplearon con fines oncológicos, ofreciendo una solución mínimamente invasiva donde las intervenciones quirúrgicas podrían no ser factibles.

La aplicación de dispositivos de ablación por radiofrecuencia (ARF) para el tratamiento del dolor crónico está ganando terreno en el mercado estadounidense de dispositivos de ablación por radiofrecuencia. En este contexto, afecciones como la osteoartritis y el dolor de espalda crónico han experimentado un aumento en su uso. Dado que casi el 20 % de los adultos estadounidenses padecen dolor crónico, el potencial de los dispositivos de ARF en este sector es considerable. Además, las aplicaciones cosméticas, como procedimientos como el tensado de la piel, se perfilan como áreas de crecimiento potencial, representando aproximadamente el 9 % de la cuota de mercado. Su atractivo reside en la naturaleza no invasiva de la ARF, que los pacientes suelen preferir a las opciones quirúrgicas. Además del crecimiento y la demanda, el mercado estadounidense de dispositivos de ablación por radiofrecuencia está conformado por diversos actores, siendo Medtronic, Boston Scientific y Johnson & Johnson los principales competidores. Su inversión en I+D ha impulsado avances tecnológicos como sistemas de mapeo 3D y diseños innovadores de catéteres, mejorando la precisión y la seguridad de los procedimientos de ARF.

Sin embargo, el mercado estadounidense de dispositivos de ablación por radiofrecuencia se enfrenta a un importante desafío: la alta tasa de recurrencia de algunas dolencias tras el tratamiento de ablación por radiofrecuencia (ARF), especialmente en afecciones cardíacas. Por ejemplo, la fibrilación auricular tiene una tasa de recurrencia de aproximadamente el 20 % al año del procedimiento de ARF. A pesar de ello, el perfil de seguridad sigue siendo encomiable, superando con frecuencia las alternativas quirúrgicas. El mercado también se beneficia de condiciones favorables de reembolso. La mayoría de las aseguradoras, reconociendo los beneficios a largo plazo de los tratamientos de ARF, los han incorporado a sus planes de cobertura. Esta integración facilita la accesibilidad del procedimiento a una base más amplia de pacientes.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Factor impulsor: aumento de la prevalencia de enfermedades crónicas

Un factor clave en el mercado de dispositivos de ablación por radiofrecuencia en Estados Unidos es la creciente prevalencia de enfermedades crónicas, especialmente aquellas que requieren tratamientos no invasivos o mínimamente invasivos. A medida que la población del país envejece, aumenta la incidencia de estas afecciones. Según los Centros para el Control y la Prevención de Enfermedades (CDC), para 2022, aproximadamente el 60 % de los adultos estadounidenses padecía una enfermedad crónica, y el 40 % tenía dos o más. Esto es significativo, ya que las enfermedades crónicas suelen requerir tratamientos prolongados y repetitivos, donde los dispositivos de ablación por radiofrecuencia desempeñan un papel crucial debido a su naturaleza mínimamente invasiva.

La fibrilación auricular (FA) ejemplifica esta tendencia en el mercado estadounidense de dispositivos de ablación por radiofrecuencia. La FA, un tipo común de arritmia cardíaca, afectó aproximadamente a 6,1 millones de personas en EE. UU. en 2022 y se proyecta que el número supere los 12,1 millones para 2030.Los tratamientos tradicionales, a menudo caracterizados por estancias hospitalarias prolongadas y períodos de recuperación, están siendo eclipsados gradualmente por los procedimientos de ARF. Con un período de recuperación más corto y costos de hospitalización reducidos, los procedimientos de ARF para pacientes con FA generan un ahorro anual estimado de 2500 $ por paciente para el sistema de salud. Además, la Sociedad Estadounidense del Cáncer proyecta que se diagnosticarían casi 1,9 millones de nuevos casos de cáncer en 2022. Entre estos, se destaca el cáncer de hígado, con EE. UU. experimentando un cambio porcentual anual promedio del 2,3 % en los casos de cáncer de hígado entre 2017 y 2022.Para muchos de estos pacientes, la ARF surge como una opción preferida, especialmente cuando los tumores se consideran inoperables.

Tendencia: Avances tecnológicos y personalización

La innovación tecnológica se mantiene a la vanguardia de la tendencia del mercado de dispositivos de ablación por radiofrecuencia. El rápido ritmo de las inversiones en I+D ha impulsado un auge de dispositivos sofisticados que garantizan precisión, seguridad y mejores resultados para los pacientes. El mercado estadounidense de dispositivos de ablación por radiofrecuencia, en particular, registra importantes inversiones en tecnologías de dispositivos médicos, con una tasa de crecimiento anual del 6 %, lo que se tradujo en una inversión estimada de 34 000 millones de dólares en I+D en tecnología médica en 2021. Un avance notable es la integración de sistemas de mapeo 3D con dispositivos de ablación por radiofrecuencia (RFA). Esta tecnología permite una visualización tridimensional del área a tratar, garantizando una precisión milimétrica. Para 2022, los hospitales que utilizan mapeo 3D junto con RFA experimentaron una reducción del 15 % en la duración de los procedimientos, lo que se traduce en una mayor eficiencia y un mejor rendimiento de los pacientes.

Además, la tendencia hacia tratamientos médicos personalizados está impulsando el desarrollo de dispositivos de ablación por radiofrecuencia (RFA) adaptativos. Estos dispositivos pueden ajustar sus parámetros de ablación basándose en retroalimentación en tiempo real, adaptando el tratamiento a las necesidades individuales del paciente. Un estudio en 2022 mostró que los tratamientos de RFA personalizados podrían reducir la tasa de recurrencia de la fibrilación auricular en aproximadamente un 8% en comparación con los procedimientos estándar en el mercado estadounidense de dispositivos de ablación por radiofrecuencia. Además, la miniaturización de los dispositivos de RFA, haciéndolos portátiles y fáciles de usar, es una tendencia floreciente. Con el mercado mundial de dispositivos médicos portátiles proyectado para alcanzar los $132 mil millones para 2031, la demanda de dispositivos de RFA compactos está destinada a aumentar. Esto es particularmente ventajoso para entornos ambulatorios y clínicas, facilitando tratamientos en el lugar sin la necesidad de una gran infraestructura.

Restricción: altos costos y desafíos de capacitación

El costo inherente, la complejidad de uso y la considerable inversión requerida en capacitación y equipo son algunas de las principales limitaciones que afectan la adopción generalizada del mercado de dispositivos de ablación por radiofrecuencia en Estados Unidos. El costo inicial de un sistema de ablación por radiofrecuencia varía considerablemente según su complejidad, pero muchos sistemas avanzados pueden superar los $100,000. Además, los costos recurrentes asociados con los desechables, como electrodos y cánulas, pueden sumar entre $1,500 y $2,500 por procedimiento. Para muchas clínicas, especialmente aquellas en regiones marginadas, esto representa un obstáculo financiero considerable.

Además, no se puede pasar por alto la complejidad del uso de dispositivos de RFA. Una encuesta realizada en 2022 indicó que aproximadamente el 40 % de los profesionales sanitarios consideraban que el manejo de sistemas avanzados de RFA era moderadamente difícil. Esta curva de aprendizaje se correlaciona directamente con la necesidad de una formación exhaustiva. La formación es otro factor clave en el coste. El coste medio de los programas integrales de formación en RFA oscila entre 5000 y 10 000 dólares por profesional. Para una clínica mediana con diez profesionales que requieren formación, esto se traduce en una inversión considerable de entre 50 000 y 100 000 dólares.

Por lo tanto, si bien la eficacia y los beneficios de la RFA están bien establecidos, los desafíos combinados de la inversión inicial, los costos recurrentes y los gastos de capacitación pueden hacer que su adopción sea desalentadora para muchos sistemas de atención médica.

Análisis segmentario

Por tipo de dispositivo

Para 2032, se prevé que los dispositivos de capital dominen el mercado estadounidense de dispositivos de ablación por radiofrecuencia, con una impresionante cuota de mercado de más del 44 %. Esta imponente presencia demuestra su valor intrínseco y su eficacia en diversos campos médicos, como la oncología, la cardiología y la cosmetología. Su creciente demanda también se debe a los beneficios que ofrecen, como un alivio rápido y una notable tasa de éxito en el tratamiento de afecciones como la fibrilación auricular.

Por el contrario, si bien la cuota de mercado de los equipos desechables puede no eclipsar la de los dispositivos de capital, se prevé una trayectoria de crecimiento sólida. Los equipos desechables se perfilan como el segmento de mayor crecimiento en el mercado estadounidense de dispositivos de ablación por radiofrecuencia, registrando la tasa de crecimiento anual compuesta (TCAC) más alta, del 11,42 %. Este rápido crecimiento se debe a la creciente demanda de soluciones médicas eficientes e higiénicas que garanticen la seguridad del paciente y agilicen las operaciones. Además, dado que la industria médica busca constantemente el equilibrio entre la rentabilidad y la atención óptima, se espera que el impulso de los equipos desechables aumente.

Por aplicación

El mercado estadounidense de dispositivos de ablación por radiofrecuencia, segmentado por aplicación, está liderado por el segmento de oncología quirúrgica. Para 2032, se prevé que este segmento alcance una impresionante cuota de ingresos superior al 45%, consolidando su dominio en el panorama del mercado. Este dominio se atribuye a la alta incidencia de cáncer en Estados Unidos. Con la asombrosa cifra de 1,9 millones de nuevos casos de cáncer y 609.360 muertes relacionadas con esta enfermedad reportadas en 2022, la apremiante necesidad de tratamientos eficaces es palpable. La ablación por radiofrecuencia, con su precisión y eficiencia, constituye una solución prometedora en oncología quirúrgica, impulsando su demanda.

Además, el segmento de oncología quirúrgica no solo lidera en términos de participación de mercado, sino también en su tasa de crecimiento. Con una tasa de crecimiento anual compuesta (TCAC) prevista del 11,54 %, se prevé que sea el segmento de mayor crecimiento en los próximos años gracias a los rápidos avances tecnológicos, el mayor poder adquisitivo y el sólido apoyo gubernamental a la atención médica de alta calidad.

Por los usuarios finales

Según los usuarios finales, el mercado estadounidense de dispositivos de ablación por radiofrecuencia está liderado por los hospitales. Para finales de 2032, se proyecta que los hospitales representarán una parte sustancial de los ingresos, superior al 46%, lo que puede atribuirse a la naturaleza compleja de los tratamientos de ablación y a la alta prevalencia de personal y equipos especializados disponibles en los hospitales, lo que garantiza procedimientos más seguros y efectivos. Específicamente, para los pacientes con afecciones concomitantes y los ancianos, los tratamientos hospitalarios se vuelven imperativos, ya que a menudo no son candidatos para operaciones ambulatorias. La tendencia sugiere que los hospitales no solo mantienen su liderazgo en el mercado, sino que también están listos para lograr el crecimiento más rápido con una CAGR anticipada del 11,70% debido a la fuerte demanda y necesidad de operadores experimentados para los tratamientos de ablación, que son más comunes en entornos hospitalarios.

Por otro lado, los Centros de Cirugía Ambulatoria (CAA), otro segmento importante, representaron el 35,2 % de la cuota de mercado en 2023. Sin embargo, las proyecciones indican una ligera disminución hasta el 35,45 % para 2031.Estos centros, si bien son eficientes para ciertos procedimientos ambulatorios, pueden no siempre contar con el personal especializado necesario para tratamientos de ablación más complejos, lo que explica esta leve disminución.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Principales actores del mercado estadounidense de dispositivos de ablación por radiofrecuencia

- AngioDinámica

- Arthrex

- AtriCure

- Baylis Medical

- Corporación Científica de Boston

- Bramsys Industria y Comercio Ltda

- CR Bard

- Cosman Medical, Inc.

- ENDO-FLEX GmbH

- Epimed Internacional

- Salud de la driza

- Hologic

- Inomed Medizintechnik GmbH

- Johnson & Johnson

- Medtronic

- Dispositivos médicos SFM GmbH

- Smith y sobrino

- Centro médico St. Jude

- Stryker

- Sutter Medizintechnik GmbH

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de dispositivo

- Dispositivo capital

- Generadores de energía de radiofrecuencia

- Catéteres de ablación circunferencial

- Catéter con balón de ablación por radiofrecuencia

- Catéteres focales de ablación por radiofrecuencia

- Catéteres endoscópicos RFA

- Catéteres RFA con punta irrigada

- Catéteres de electrodos

- Catéteres de ablación por radiofrecuencia convencionales

- Otros

- Equipo desechable

- Cánulas

- Agujas RFA

- Reutilizables

- Sondas

- Electrodos

Por aplicación

- Oncología quirúrgica

- Cáncer de glándula suprarrenal

- Cáncer de mama

- Cáncer de huesos

- Cáncer de riñón

- Cáncer de hígado

- Cáncer de pulmón

- Cáncer de páncreas

- Cáncer de tiroides

- Otros

- Cardiología y gestión del ritmo cardíaco

- Fibrilación auricular

- Arritmia cardíaca

- Otros

- Cosmetología

- Ginecología

- Fibromas uterinos

- Otros

- Manejo del dolor

- Dolor de cuello

- Dolor de hombro

- Dolor de espalda superior e inferior

- Dolor de rodilla

- Dolor facial

- Otros

Por el usuario final

- Hospitales

- Centros de cirugía ambulatoria

- Otros

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |