Mercado de guerra electrónica no tripulada: por tipo de producto (equipo de guerra electrónica no tripulada [bloqueadores, armas de energía dirigida (DEW), radio definida por software (SDR), radios de salto de frecuencia (FH), sensores acústicos (micrófonos), sensores ópticos (cámaras), antenas/conjuntos de antenas, otros equipos] y soporte operativo de guerra electrónica no tripulada); capacidad (soporte electrónico (ES), protección electrónica (EP), ataque electrónico (EA)); plataforma (aérea, terrestre, espacial, naval); modo de operación (semiautónomo y totalmente autónomo); usuarios finales (gobierno y defensa, y comercial e industrial); análisis regional: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2026-2035

- Última actualización: 04-ene-2026 | | ID del informe: AA1223706

Escenario del mercado

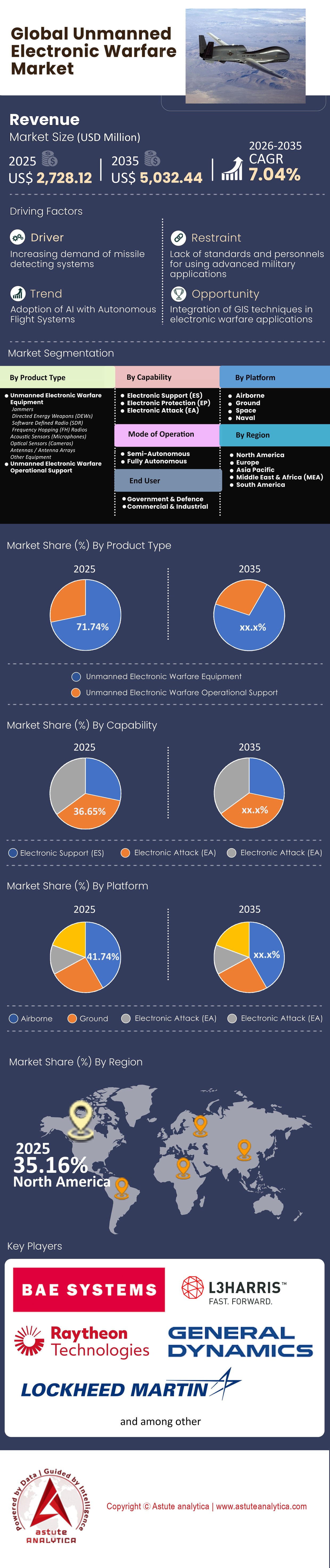

Se prevé que el mercado de guerra electrónica no tripulada alcance una valoración de mercado de 5.032,44 millones de dólares estadounidenses para 2035, desde 2.728,12 millones de dólares estadounidenses en 2025, a una CAGR del 7,04 % durante el período previsto 2026-2035.

Hallazgos clave

- En el segmento de productos del mercado global de guerra electrónica no tripulada, los equipos de guerra electrónica no tripulada (EWA) se posicionan como la categoría dominante, con una impresionante cuota de mercado del 71,74 %.

- En el segmento de capacidad, la protección electrónica (EP) tiene la mayor participación de mercado con un 36,65%.

- En la segmentación por plataforma, el segmento aerotransportado lidera el mercado global de guerra electrónica no tripulada con una cuota de mercado del 41,74 %. Se espera que este segmento crezca a su tasa de crecimiento anual compuesta (TCAC) más alta, del 7,82 % durante el período de pronóstico.

- En el segmento de usuarios finales, la categoría de gobierno y defensa lidera el mercado global, con una abrumadora participación de mercado del 86,07 % y la CAGR proyectada más alta del 7,28 %.

- América del Norte ocupa una posición dominante con más del 35% de la cuota de mercado mundial.

La Guerra Electrónica No Tripulada (EW) representa la integración de capacidades del espectro electromagnético (interferencia, detección, señuelo e interceptación cinética) en plataformas autónomas. A diferencia de los sistemas tradicionales "exquisitos" que dependen de grandes aeronaves tripuladas o vehículos terrestres estacionarios, estas soluciones utilizan arquitecturas distribuidas y prescindibles.

El mercado de la guerra electrónica no tripulada está evolucionando rápidamente hacia sistemas "destructibles", plataformas lo suficientemente económicas como para perderse en combate, pero capaces de neutralizar amenazas de alto riesgo. Los operadores gestionan estos sistemas mediante interfaces definidas por software en lugar de control directo con joystick, lo que permite que un solo humano supervise enfrentamientos entre enjambres.

Para obtener más información, solicite una muestra gratuita

¿Qué factores económicos impulsan el aumento de la demanda en el mercado mundial de guerra electrónica no tripulada?

Las relaciones costo-intercambio dictan actualmente las estrategias de adquisición de las principales potencias de defensa. Actores estatales y no estatales han expuesto una vulnerabilidad crítica en la defensa aérea tradicional: el envío de drones baratos para debilitar los interceptores costosos. Datos de Ucrania de agosto de 2025 ilustran esta disparidad, donde drones interceptores ucranianos, con un costo aproximado de 2500 USD, derrotan con éxito objetivos rusos con un valor de entre 30 000 y 50 000 USD. Los estrategas militares son conscientes de que sostener una guerra de desgaste requiere sistemas defensivos financieramente sostenibles.

Las tácticas de saturación impulsan aún más este cambio de mercado. Las fuerzas rusas lanzaron un récord de 818 drones y misiles en un solo ataque contra la infraestructura ucraniana en septiembre de 2025. Los operadores humanos simplemente no pueden procesar objetivos a ese volumen y velocidad. En consecuencia, el mercado de la guerra electrónica no tripulada se ve impulsado por la absoluta necesidad de respuestas automatizadas de gran volumen que los sistemas tripulados no pueden proporcionar físicamente.

¿Cómo influyen los conflictos activos en el despliegue en el mundo real?

Las guerras en curso sirven como el principal entorno de pruebas para la validación y el desarrollo de estas tecnologías. El conflicto en Ucrania se ha convertido en una competencia de adaptación electromagnética. Para el verano de 2025, las fuerzas rusas desplegaron drones guiados por fibra óptica inmunes a las interferencias de radiofrecuencia tradicionales. Estas unidades ampliaron su alcance operativo a 20 km, y a finales de 2025 aparecieron variantes avanzadas con alcances de 50 a 60 km. Estos avances obligaron al mercado de la guerra electrónica no tripulada a cambiar de los inhibidores de destrucción suave a los interceptores cinéticos capaces de impacto físico.

Las operaciones marítimas en el Mar Rojo generan señales de demanda igualmente convincentes. Las fuerzas hutíes ejecutaron 16 ataques confirmados contra buques comerciales tan solo en junio de 2024. Las fuerzas de la coalición se vieron obligadas a interceptar 15 drones de ataque unidireccionales en un solo combate en marzo de 2024. Estas escaramuzas navales han requerido una vigilancia constante con vehículos no tripulados. La Fuerza de Tareas 59 registró más de 60.000 horas de operaciones con buques de superficie no tripulados para enero de 2024, lo que demuestra que solo los sistemas autónomos pueden mantener la red de sensores necesaria para proteger las rutas marítimas sin agotar a los buques tripulados.

¿Cuáles son los principales actores que están revolucionando el panorama manufacturero?

Los integradores de tecnología ágil están superando actualmente a las empresas de defensa tradicionales en el mercado de la guerra electrónica no tripulada, entregando capacidades con plazos de entrega rápidos. Anduril Industries destaca como líder del mercado, tras haber firmado un contrato por USD 249.978.466 en octubre de 2024. Su compromiso incluye la entrega de más de 500 unidades Roadrunner-M para finales de 2025. Shield AI es otra fuerza dominante, tras obtener un contrato IDIQ por USD 198 millones de la Guardia Costera de EE. UU. en julio de 2024. Su plataforma V-BAT ofrece 10 horas de autonomía cruciales para una vigilancia constante.

Epirus y Fortem Technologies representan la vanguardia en capacidades de combate. Epirus demostró su sistema de microondas de alta potencia Leonidas en septiembre de 2025, logrando un 100 % de éxito al derrotar a 61 de 61 objetivos. Fortem Technologies reportó más de 4500 capturas exitosas con su sistema DroneHunter F700 para 2025. Estas empresas no solo desarrollan prototipos, sino que también presentan hardware de eficacia probada que define la ventaja competitiva actual en el mercado de la guerra electrónica no tripulada.

¿Qué productos registran la mayor demanda?

La mayor demanda se centra en sistemas que combinan portabilidad con letalidad autónoma. El Roadrunner-M de Anduril es un excelente ejemplo de un interceptor de alta demanda que conecta un dron reutilizable con una munición merodeadora. De igual manera, el sistema Pulsar-L (Lite), presentado en abril de 2025, pesa menos de 11 kg. Su diseño permite a las tropas desmontadas contar con capacidades avanzadas de guerra electrónica, con un tiempo de despliegue inferior a 2 minutos.

Los sistemas tácticos terrestres también registran una importante actividad de adquisiciones. El Ejército de los EE. UU. adjudicó a Mastodon Design (filial de CACI) un contrato de 99,9 millones de dólares en julio de 2024 para el Manpack del Sistema de Capa Terrestre-Equipo de Combate de Brigada (TLS-BCT). Los documentos de adquisición solicitaban 52 unidades para el año fiscal 2024 y 51 unidades adicionales para el año fiscal 2025. Estas cifras indican una fuerte preferencia por las soluciones modulares y portátiles dentro del mercado más amplio de la guerra electrónica no tripulada.

¿Qué tan competitiva es la posición en el mercado?

La competencia se intensifica a medida que las empresas tecnológicas se fusionan o adquieren especialistas más pequeños para ampliar su mercado total direccionable (TAM). Axon Enterprise completó la adquisición de Dedrone por aproximadamente 400 millones de dólares en octubre de 2024. Esta estrategia amplió el TAM de Axon en aproximadamente 14 000 millones de dólares, lo que indica la entrada de actores no tradicionales del sector de defensa en este sector.

Las estructuras de defensa consolidadas también están fomentando la competencia mediante iniciativas como Replicator. El Departamento de Defensa de EE. UU. seleccionó a 30 contratistas principales únicos para las adjudicaciones Replicator de un grupo de más de 500 solicitantes en 2024. La iniciativa Replicator 2, anunciada en septiembre de 2024, se centra específicamente en sistemas C-sUAS con un plazo de implementación de entre 18 y 24 meses. Estos ciclos de adquisición acelerados obligan a las empresas a priorizar la velocidad de fabricación sobre la I+D a largo plazo, lo que altera radicalmente la dinámica competitiva del mercado de la guerra electrónica no tripulada.

¿Qué tendencias y desafíos recientes afectan el crecimiento del mercado?

La postura geopolítica en el Indopacífico es una tendencia importante que impulsa la asignación de capital. El presupuesto especial de defensa propuesto por Taiwán, anunciado en diciembre de 2025, asciende a 1,25 billones de taiwaneses (aproximadamente 40 000 millones de dólares estadounidenses). En noviembre de 2025 se destinó una asignación específica de 1 010 millones de taiwaneses (32 millones de dólares estadounidenses) a la integración de tecnología de drones. Además, el proyecto de ley de defensa estadounidense, aprobado en diciembre de 2025, incluye 1 000 millones de dólares estadounidenses específicamente para la cooperación en seguridad con Taiwán. Estas enormes inyecciones de capital garantizan un crecimiento sostenido del mercado de la guerra electrónica no tripulada en el escenario asiático.

La rápida adaptación tecnológica sigue siendo el principal desafío. El ejercicio Silent Swarm 2024 puso a prueba 57 tecnologías distintas de guerra electromagnética, un aumento significativo respecto a las 31 del año anterior. Sin embargo, la aparición de drones de fibra óptica inmunes a las interferencias amenaza con dejar obsoletos los sistemas de guerra electromagnética basados en radiofrecuencia. Los actores del mercado deben ahora desarrollar capacidades de guerra electromagnética "cognitivas", como se ha visto en la modernización de 99 aviones F-15E por parte de la Fuerza Aérea de EE. UU. con el paquete EPAWSS. Adaptarse a amenazas que cambian mensualmente en lugar de anualmente es el nuevo estándar para la supervivencia en este sector.

Análisis segmentario

La revolución de la carga modular impulsa la hegemonía del hardware

El predominio de los equipos de guerra electrónica no tripulados, con una impresionante cuota de mercado del 71,74 %, se debe a un cambio arquitectónico crucial: la desaparición de la "plataforma fija" y el auge de la "carga útil modular". En 2024 y 2025, las adquisiciones de defensa se alejaron drásticamente de las aeronaves a medida para una sola misión y se dirigieron hacia la "carga útil" de los efectos. Este segmento ya no se define por la aeronave en sí, sino por los módulos operativos intercambiables (bloqueadores, sensores y señuelos) que cumplen con el Conjunto Abierto de Estándares Modulares (CMOSS) C5ISR/EW.

Un factor clave de esta hegemonía de hardware en el mercado global de guerra electrónica no tripulada es el cambio decisivo que el Ejército de los EE. UU. dará a finales de 2025 con respecto a su programa de "Efectos Lanzados" (EEL). Al exigir el despliegue de capacidades de EEL en todas las divisiones y Fuerzas de Tarea Multidominio para 2026, el mercado ha experimentado una explosión en la demanda de cargas útiles de guerra electrónica miniaturizadas compatibles con estructuras atribuibles como el Anduril Altius 700 y el Raytheon Coyote Block 3. El valor reside en el volumen; a diferencia de un inhibidor tripulado tradicional (como el EA-18G), que se compra por docenas, el hardware de guerra electrónica no tripulada se adquiere por miles. Esta mercantilización garantiza que el segmento de equipos siga siendo el centro de gravedad financiero, a medida que las naciones acumulan "munición espectral": módulos inhibidores desechables diseñados para ser utilizados en las salvas iniciales de un conflicto entre iguales.

Supervivencia en el espectro de la confianza cero

El hecho de que la Protección Electrónica (PE) ostente la mayor cuota de capacidad, con un 36,65% del mercado de la guerra electrónica no tripulada, ofrece la perspectiva táctica más significativa de la era actual: en 2026, emitir es morir. La proliferación de misiles "Home-on-Jam" y la triangulación de señales basada en IA han obligado a los sistemas no tripulados a priorizar la supervivencia sobre el ataque.

Este segmento de mercado está siendo impulsado por la rápida integración de la Guerra Electrónica Cognitiva (CEW). El simple salto de frecuencia preprogramado ya no es suficiente contra adversarios que utilizan el aprendizaje automático para predecir maniobras espectrales. En consecuencia, el mercado de la EP está dominado por módulos de IA/ML cognitivos que permiten a los sistemas no tripulados detectar el entorno electromagnético y adaptar sus emisiones en tiempo real, sin intervención del operador.

Además, la categoría de "protección" se está expandiendo en el mercado de la guerra electrónica no tripulada para incluir el refuerzo físico contra ataques no cinéticos. Las lecciones del teatro de operaciones ucraniano, donde la guerra electrónica rusa cortó con éxito los enlaces de comando de hasta 2000 drones por semana en intensidad máxima, han impulsado la estandarización de las Antenas de Patrón de Recepción Controlada (CRPA) antiinterferencias y los sistemas de navegación visual que funcionan en entornos sin GPS. La aparición de drones guiados por fibra óptica, inmunes a la interferencia espectral, también se enmarca en esta lógica de "protección", lo que obliga al mercado a desarrollar arquitecturas de comunicación híbridas capaces de sobrevivir a la negación absoluta del espectro de radiofrecuencia.

El auge de los inhibidores de señal y las flotas fantasma

El liderazgo del segmento aerotransportado (41,74% de participación) y la alta tasa de crecimiento anual compuesta (TCAC) (7,82%) en el mercado de la guerra electrónica no tripulada no se limitan al vuelo de drones, sino a la doctrina táctica del "bloqueador de interferencias independiente". La guerra electrónica aerotransportada tradicional se basaba en plataformas independientes que emitían ruido desde distancias seguras. La nueva doctrina exige que los sistemas no tripulados penetren la burbuja de antiacceso/denegación de área (A2/AD) del enemigo y generen interferencias a quemarropa.

Este dominio en el mercado de la guerra electrónica no tripulada se ejemplifica mejor con el despliegue del ecosistema NEMESIS (Emulación en Red de Firmas Multielemento contra Sensores Integrados) por parte de la Armada estadounidense. Mediante el uso de enjambres de vehículos aéreos y de superficie no tripulados para emitir señales que imitan la sección transversal del radar de un grupo de ataque de portaaviones, la Armada ha puesto en práctica el concepto de "Flota Fantasma". El segmento aerotransportado está creciendo con mayor rapidez porque es el principal vector de este engaño. Estos sistemas no tripulados no solo ocultan a las fuerzas amigas, sino que saturan las miras enemigas con formaciones fantasma, obligando a los adversarios a desperdiciar municiones costosas en señuelos baratos y no tripulados. La capacidad del dominio aerotransportado para proyectar estos efectos más allá del horizonte, a diferencia de los activos terrestres o navales limitados por el terreno y la curvatura, consolida su liderazgo en el mercado.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Los monopolios soberanos y el efecto replicador

La abrumadora cuota de mercado del 86,07% de la categoría Gobierno y Defensa subraya una realidad crucial en el mercado de la guerra electrónica no tripulada: la guerra electrónica es la capacidad soberana más celosamente protegida. Si bien el uso comercial de drones está generalizado, el hardware específico necesario para ejecutar interferencias de alta potencia o suplantación espectral sigue estando estrictamente regulado por regímenes como el ITAR (Reglamento Internacional sobre el Tráfico de Armas).

La tasa de crecimiento anual compuesta (TCAC) proyectada del 7,28 % en este sector está fuertemente influenciada por la iniciativa "Replicator" del Departamento de Defensa de EE. UU., cuyo objetivo era desplegar miles de sistemas autónomos para agosto de 2025. Esta interferencia estatal en el mercado ha nacionalizado, en la práctica, el flujo de innovación. Los gobiernos ya no esperan a que el sector privado adapte la tecnología comercial; están lanzando convocatorias directas para "pilas operativas soberanas". En zonas de conflicto como Europa del Este, el gobierno se ha convertido en el único centro de intercambio de tecnología de guerra electrónica (EW), agilizando las contrataciones para evitar los obstáculos burocráticos tradicionales. A diferencia del mercado de drones de vigilancia comercial, donde la tecnología para aficionados desempeña un papel importante, el mercado de la EW no tripulada es un círculo vicioso de financiación estatal y violencia estatal, lo que garantiza que los contratos gubernamentales sigan siendo el motor exclusivo de la industria.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

El mercado global de guerra electrónica no tripulada presenta diversas tendencias y desarrollos en diferentes regiones. En este contexto, América del Norte, Europa y Asia-Pacífico emergen como actores clave, cada uno contribuyendo de forma única al crecimiento y la evolución del mercado.

A la cabeza, Norteamérica ocupa una posición dominante con más del 35,16 % del mercado mundial. Este dominio se sustenta en Estados Unidos, que destina una parte sustancial de su presupuesto de defensa a la guerra electrónica no tripulada. El Departamento de Defensa estadounidense ha incrementado su gasto en estas tecnologías un 20 % anual, lo que refleja un firme compromiso con el mantenimiento de su ventaja estratégica. Cabe destacar que el 60 % de todos los drones militares estadounidenses están equipados con capacidades avanzadas de guerra electrónica. El crecimiento del mercado en la región se ve impulsado aún más por sólidas iniciativas de investigación y desarrollo. Por ejemplo, en 2022, Estados Unidos invirtió aproximadamente 1500 millones de dólares en el desarrollo de sistemas de guerra electrónica de última generación, lo que representa un aumento del 25 % con respecto al año anterior. Esta inversión subraya el enfoque de la región en la innovación y la superioridad tecnológica en la guerra electrónica no tripulada.

Europa sigue a Norteamérica en el mercado de la guerra electrónica no tripulada. La cuota de mercado de la región se ve reforzada por proyectos de defensa colaborativos entre los Estados miembros, especialmente en el marco de la Unión Europea y la OTAN. El gasto europeo en defensa en guerra electrónica no tripulada ha experimentado un aumento constante del 15 % en los últimos cinco años. Países como el Reino Unido, Francia y Alemania lideran el sector, destinando cada uno más del 20 % de sus respectivos presupuestos de defensa a sistemas de guerra electrónica no tripulada. En los últimos años, el mercado europeo ha experimentado un aumento del 30 % en el despliegue de vehículos aéreos no tripulados (UAV) para fines de guerra electrónica, lo que pone de relieve el énfasis estratégico de la región en estas tecnologías.

La región Asia-Pacífico, aunque se encuentra rezagada respecto a América del Norte y Europa, exhibe un importante potencial de crecimiento en el mercado de la guerra electrónica no tripulada. Este mercado se ve impulsado principalmente por el aumento del gasto en defensa y un mayor enfoque en las capacidades militares autóctonas. China e India, en particular, son contribuyentes clave, con cada país incrementando su gasto en guerra electrónica no tripulada en un 25 % anual. Los notables avances de China en tecnología de vehículos aéreos no tripulados (UAV) han generado un aumento del 40 % en el despliegue de sistemas de guerra electrónica no tripulados en los últimos tres años. India, por otro lado, ha invertido fuertemente en el desarrollo de capacidades de guerra electrónica autóctonas, con un aumento del 30 % en la asignación presupuestaria para estas tecnologías.

Los 5 principales avances recientes en el mercado de la guerra electrónica no tripulada

- Thales y Autonomous Devices (9 de septiembre de 2025): Anunciaron una alianza en DSEI 2025 para el desarrollo conjunto de EW-UAS, un dron modular para apoyo electrónico, detección, interferencia y defensa naval/terrestre; las pruebas iniciales están en curso.

- L3Harris y Shield AI (22 de septiembre de 2025): Demostraron la detección pasiva de drones mediante IA utilizando sensores WESCAM MX-Series y el software Tracker, detectando amenazas ocultas a mayor distancia para la integración contra sistemas aéreos no tripulados (UAS) con el sistema VAMPIRE.

- PteroDynamics y AeroVironment (16 de diciembre de 2025): Presentaron capacidades integradas de guerra electrónica en un UAS VTOL Transwing durante el ejercicio Silent Swarm 25 de la Armada de los EE. UU., mejorando el rendimiento de la guerra electrónica no tripulada.

- Saab y General Atomics (18 de diciembre de 2025): Iniciaron una cooperación estratégica para una solución de alerta temprana aerotransportada no tripulada (UAEW) en la plataforma MQ-9B, integrando los sensores AEW de Saab para vigilancia continua y guerra electrónica en colaboración entre aeronaves tripuladas y no tripuladas.

- BAE Systems y Lockheed Martin (9 de septiembre de 2025): Se asociaron para desarrollar sistemas aéreos autónomos de 1 tonelada centrados en la interferencia de guerra electrónica para penetrar en entornos restringidos.

Los principales actores del mercado de la guerra electrónica no tripulada

- BAE Systems

- Elbit Systems Ltd.

- Corporación General Dynamics

- Tecnologías L3Harris

- Corporación Lockheed Martin

- Corporación Northrop Grumman

- Corporación Raytheon Technologies

- SISTEMAS DE RADAR ROBIN

- Grupo Thales

- Navegación UAV

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de producto

- Equipos de guerra electrónica no tripulados

- Bloqueadores

- Armas de energía dirigida (DEW)

- Radio definida por software (SDR)

- Radios de salto de frecuencia (FH)

- Sensores acústicos (micrófonos)

- Sensores ópticos (cámaras)

- Antenas / Conjuntos de antenas

- Otros equipos

- Apoyo operativo de guerra electrónica no tripulada

Por capacidad

- Soporte Electrónico (ES)

- Protección Electrónica (EP)

- Ataque electrónico (EA)

Por plataforma

- Aerotransportado

- Suelo

- Espacio

- Naval

Por modo de operación

- Semiautónomo

- Completamente autónomo

Por el usuario final

- Gobierno y Defensa

- Comercial e industrial

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | US$ 2.728,12 millones |

| Ingresos esperados en 2035 | US$ 5.032,44 millones |

| Datos históricos | 2020-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 7.04% |

| Segmentos cubiertos | Por tipo de producto, por capacidad, por plataforma, por modo de operación, por usuario final, por región |

| Empresas clave | BAE Systems, Elbit Systems Ltd., General Dynamics Corporation, L3Harris Technologies, Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation, ROBIN RADAR SYSTEMS, Thales Group, UAV Navigation y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

Se prevé que el mercado de la guerra electrónica no tripulada aumente de 2728,12 millones de dólares en 2025 a 5032,44 millones de dólares en 2035, registrando una tasa de crecimiento anual compuesta (TCAC) del 7,04 %. Este crecimiento se ve impulsado por un cambio decisivo hacia arquitecturas atractivas: sistemas de enjambre prescindibles y de bajo coste, diseñados para contrarrestar las costosas defensas tradicionales.

Con una cuota de mercado del 41,74 % y la tasa de crecimiento anual compuesta (TCAC) más alta del 7,82 %, los sistemas aerotransportados son cruciales para las tácticas de interferencia de proximidad. A diferencia de los activos terrestres, estos drones penetran las burbujas A2/AD para inhibir a quemarropa, implementando así los conceptos de engaño de la Flota Fantasma que saturan los sensores enemigos.

Las relaciones costo-intercambio asimétricas son decisivas. Datos de agosto de 2025 revelan que drones interceptores de USD 2500 derrotan objetivos valorados en USD 50 000. Para sostener las guerras de desgaste modernas, los estrategas militares deben priorizar las defensas automatizadas de alto volumen y financieramente sostenibles sobre las plataformas tripuladas de alta gama.

Los nuevos drones guiados por fibra óptica son inmunes a las interferencias de radiofrecuencia tradicionales. Esto obliga al mercado de la guerra electrónica no tripulada a evolucionar más allá de los métodos de destrucción suave, impulsando la demanda de interceptores cinéticos capaces de destrucción física a distancias de hasta 60 km para contrarrestar amenazas ininterferibles.

Con una cuota de mercado del 71,74%, este segmento prospera gracias a la revolución de la carga útil modular. Los países están acumulando sensores intercambiables e inhibidores como munición espectral desechable, lo que garantiza que el volumen de ventas de componentes supere con creces la adquisición de las propias estructuras de los drones.

Integradores como Anduril y Shield AI están conquistando cuota de mercado al ofrecer hardware definido por software con plazos de entrega rápidos. Iniciativas como Replicator del Departamento de Defensa de EE. UU. recompensan esta velocidad, favoreciendo la fabricación inmediata de sistemas como Roadrunner-M a lo largo de ciclos de I+D de varias décadas.

El sector gubernamental y de defensa posee una abrumadora cuota de mercado del 86,07 %. Las estrictas regulaciones y el carácter militarizado de las interferencias de alta potencia lo convierten en un monopolio soberano, impulsado exclusivamente por iniciativas de protección de las fuerzas armadas financiadas por el Estado, en lugar de su adopción comercial.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |