Escenario del mercado

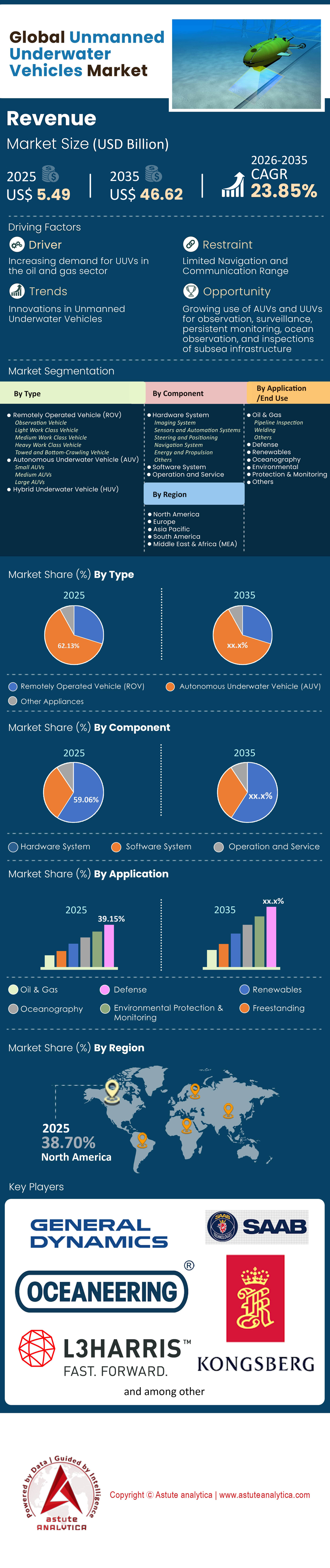

El mercado de vehículos submarinos no tripulados se valoró en 5.490 millones de dólares en 2025 y se proyecta que alcance una valoración de mercado de 46.620 millones de dólares para 2035 a una CAGR del 23,85 % durante el período de pronóstico 2026-2035.

Hallazgos clave

- Según el tipo, los vehículos submarinos autónomos (AUV) controlan una participación de mercado dominante del 62,13 % en el mercado.

- Por componentes, los sistemas de hardware poseen la mayor participación, con un 59,06%.

- Por aplicación, el sector de defensa representa la mayor participación, con un 39,15%.

- América del Norte, líder desde hace mucho tiempo en el mercado de vehículos submarinos no tripulados, posee una cuota de mercado sustancial de más del 38,70%.

A partir de 2025, la demanda del mercado de vehículos submarinos no tripulados ha pasado de ser una curiosidad experimental a una necesidad estratégica, transformando radicalmente el panorama marítimo. En 2025, presenciamos una "revolución silenciosa" donde la curva de demanda ya no es lineal, sino exponencial. Este auge se debe principalmente a una doble narrativa: la urgente necesidad de una defensa naval asimétrica y el imperativo comercial de reducir el coste de la gestión de activos offshore. Las armadas están dejando de depender exclusivamente de submarinos tripulados multimillonarios y se están orientando hacia "flotas híbridas" donde los sistemas autónomos se encargan del trabajo tedioso, sucio y peligroso. En consecuencia, el mercado prioriza la resistencia, la autonomía y la flexibilidad de la carga útil sobre la mera novedad.

¿Quiénes son los usuarios finales clave y dónde se concentra la demanda?

Si bien el mercado se está expandiendo, el sector de Defensa y Seguridad sigue siendo el principal actor, representando la mayor parte de las adquisiciones en el mercado de vehículos submarinos no tripulados (UUV). La Armada de los EE. UU., por ejemplo, asignó 191,5 millones de dólares en su presupuesto para el año fiscal 2025 exclusivamente a la "Familia de Sistemas UUV", lo que indica un compromiso sólido con la integración de estos activos en la flota. Le siguen de cerca los sectores de energía marina, tanto el petróleo y el gas como la industria eólica marina en rápida expansión.

Geográficamente, la demanda está altamente concentrada en los estados miembros de la OTAN y la región del Indopacífico. Estados Unidos lidera a nivel mundial, impulsado por ambiciosos programas de modernización. Sin embargo, el Reino Unido y Australia están experimentando una fuerte afluencia de demanda, fuertemente influenciada por el pacto de seguridad AUKUS. Por ejemplo, el desarrollo conjunto de Australia del programa Ghost Shark, valorado en 140 millones de dólares australianos, pone de relieve esta intensidad regional. En Europa, Francia y Noruega son centros clave, con la empresa noruega Kongsberg Maritime dominando el mercado de prospecciones de alta gama.

Para obtener más información, solicite una muestra gratuita

¿Qué áreas de aplicación principales están experimentando una fuerte afluencia de demanda?

Tres aplicaciones específicas en el mercado de vehículos submarinos no tripulados impulsarán los pedidos en 2025: guerra en el fondo marino (protección de infraestructura crítica), contramedidas de minas (MCM) e inspección en aguas ultraprofundas.

El sabotaje de cables y tuberías submarinos ha aterrorizado a las naciones, obligándolas a actuar. Los gobiernos están adquiriendo vehículos no tripulados de gran desplazamiento (UUV) específicamente para patrullar la infraestructura del fondo marino. Esto se evidencia en la adquisición por parte de Francia de los AUV de Exail con capacidad de 6.000 metros a finales de 2024. Simultáneamente, los operadores comerciales están inundando el mercado con la demanda de vehículos de inspección. El micro-AUV Hydrus de Advanced Navigation, con un precio aproximado de 55.000 USD, ha experimentado una rápida adopción gracias a que reduce los costos de inspección en un 75 % en comparación con los buques tripulados. En el sector energético, vehículos como el SPICE de Kawasaki inspeccionan ahora 20 kilómetros de tuberías por inmersión a velocidades de 4 nudos, una eficiencia que los ROV tradicionales simplemente no pueden igualar.

¿Cómo afectan los conflictos globales y la geopolítica al mercado?

La inestabilidad geopolítica es el principal acelerador del crecimiento del mercado de vehículos submarinos no tripulados. Las lecciones aprendidas del Mar Negro y las tensiones en el Mar Rojo han demostrado que los sistemas prescindibles y de bajo coste pueden negar el control del mar a las grandes potencias navales. Esto ha obligado a las armadas a replantear sus estrategias de "buques insignia".

El concepto de "masa atribuible" —el uso de drones económicos con capacidad de enjambre que pueden perderse sin un impacto estratégico significativo— impulsa las adquisiciones. Por ejemplo, el programa "Lionfish" de la Armada de los EE. UU., con un límite de contrato de 347 millones de dólares, permite la adquisición de hasta 200 vehículos en cinco años. Este enfoque basado en el volumen responde directamente a la necesidad de activos escalables en zonas de potencial conflicto. Además, los controles de exportación se están endureciendo; las naciones están utilizando los canales de Ventas Militares al Extranjero (FMS) para armar a sus aliados, como se vio con el pedido de Japón para 2025 de más de 12 unidades Remus 300 para reforzar sus defensas insulares.

¿Qué titanes dominan las profundidades y por qué?

El mercado de vehículos submarinos no tripulados está dominado por una combinación de empresas consolidadas de defensa y disruptores ágiles. Huntington Ingalls Industries (HII) y Kongsberg Maritime se sitúan en la cima de la cadena alimentaria. HII domina gracias a su sólida posición en la Armada de los EE. UU. y a una cartera diversificada que abarca desde el portátil Remus 300 hasta el Remus 620 de larga duración. Kongsberg, por el contrario, domina el mercado de prospecciones en aguas profundas. Su Hugin Endurance no tiene rival en su uso multiusos, tanto comercial como de defensa, con una autonomía de 15 días y un alcance de 1200 millas náuticas.

Sin embargo, Anduril Industries se ha consolidado como un revolucionario y formidable en el mercado de vehículos submarinos no tripulados. Mediante la aplicación de un enfoque centrado en el software y técnicas de fabricación rápida, desafía a las empresas tradicionales. La nueva fábrica de Anduril en Rhode Island, con capacidad para producir 200 unidades Dive-LD al año, aborda el mayor obstáculo de la industria: la velocidad de producción. Su Dive-LD, con un coste aproximado de 2,5 millones de dólares, ofrece una relación coste-capacidad que las empresas aeroespaciales tradicionales tienen dificultades para igualar.

¿Qué sistemas de vanguardia llegarán al agua en 2024-2025?

La innovación reciente en el mercado de vehículos submarinos no tripulados se ha definido por su tamaño y resistencia. El Orca XLUUV de Boeing es quizás la plataforma activa más impresionante. Con 26 metros y un desplazamiento de 85 toneladas, este "submarino no tripulado" entregó su segunda unidad a la Armada de los EE. UU. a principios de 2025. Con una capacidad de carga útil de 8 toneladas y un asombroso alcance de 6.500 millas náuticas, permite misiones de minado y vigilancia en aguas denegadas sin arriesgar a ningún marinero.

En el ámbito energético, Cellula Robotics lanzó el Solus-XR, un vehículo propulsado por pilas de combustible de hidrógeno que batió récords de resistencia. En pruebas de mar, demostró una autonomía de 5.000 kilómetros y una duración de misión de 45 días, acortando la distancia entre los submarinos diésel-eléctricos y los AUV propulsados por baterías. De igual manera, el Proyecto Cetus del Reino Unido, un vehículo de 17 toneladas entregado entre 2024 y 2025, introdujo un diseño que cabe en un contenedor de transporte estándar, revolucionando la logística de la Marina Real Británica.

¿Cuáles son las tendencias clave que darán forma al crecimiento futuro del mercado?

A medida que profundizamos en el mercado de vehículos submarinos no tripulados, tres tendencias están esculpiendo el futuro de la industria:

- Datos como servicio (DaaS): La venta de hardware está dando paso a los modelos de suscripción. La plataforma "Absolute Ocean" de Terradepth , lanzada a finales de 2024, es un claro ejemplo de ello. Al entregar datos procesados en 24 horas —una mejora sustancial respecto a los plazos anteriores de varias semanas—, los operadores pagan por respuestas , no solo por robots. Los primeros usuarios ya han reportado un aumento del 20 % en sus ingresos gracias a este modelo.

- Capacidades de enjambre: Las misiones de una sola unidad se están volviendo obsoletas para la denegación de acceso en áreas extensas en el mercado de vehículos submarinos no tripulados. Las nuevas arquitecturas de software permiten la comunicación entre enjambres heterogéneos. RTsys demostró recientemente su Comet-300 operando en enjambres de 10 vehículos, creando una red de sensores sincronizada que es exponencialmente más difícil de detectar o interferir para los adversarios.

- Extracción de recursos en aguas profundas: La demanda de minerales críticos está impulsando la extracción de vehículos a mayor profundidad. Saab obtuvo un 56,9 millones de dólares (620 millones de coronas suecas) para sus vehículos Sabertooth, con capacidad para 3.000 metros, específicamente para apoyar operaciones de minería y residencia en aguas profundas.

Análisis segmentario

Por tipo, las arquitecturas autónomas de largo alcance eliminan el soporte de superficie y amplían el alcance operativo

Los Vehículos Submarinos Autónomos (AUV) dominan el mercado de vehículos submarinos no tripulados con una cuota sustancial del 62,13%, ya que transforman radicalmente la economía de las operaciones submarinas al desvincularse de las costosas naves nodriza de superficie. Esta capacidad de conexión de costa a costa es un factor clave para su adopción comercial, ya que permite a los vehículos ejecutar misiones durante largos periodos sin intervención externa. Esta independencia operativa reduce drásticamente los costes diarios asociados a las embarcaciones de apoyo, lo que convierte a los AUV en una solución mucho más rentable para una amplia gama de aplicaciones.

El mercado de vehículos submarinos no tripulados (SUV) también está experimentando una adopción masiva de AUV de clase expedicionaria. Las entregas de UUV más pequeños a las fuerzas navales están aumentando significativamente, y estos sistemas se prefieren a los vehículos teledirigidos cautivos debido a su capacidad para habilitar capacidades de "enjambre" multiagente en áreas críticas como la guerra de minas y la hidrografía. El sector energético comercial impulsa aún más este segmento, utilizando AUV para el atraque submarino residente. Esto permite que los vehículos permanezcan sumergidos en instalaciones marinas durante meses, reduciendo drásticamente el riesgo humano y la huella de carbono asociada a las operaciones en superficie.

Por componente, los sonares de apertura sintética y las unidades de navegación impulsan gastos de hardware de alto valor

Los sistemas de hardware dominan el mercado de vehículos submarinos no tripulados (UUV) con una cuota de mercado superior al 59,06 %, ya que el valor operativo de un UUV depende íntegramente de la densidad de datos de sus sensores y la precisión de su navegación en entornos sin GPS. El sonar de apertura sintética (SAS) se ha convertido en un motor de crecimiento crucial, sustituyendo rápidamente al sonar de barrido lateral tradicional. Estos sensores avanzados proporcionan imágenes con una resolución centimétrica a velocidades inalcanzables para los sistemas tradicionales. Este hardware de alta resolución es esencial para detectar pequeñas amenazas en el fondo marino o grietas en tuberías, lo que requiere actualizaciones frecuentes y costosas para mantener la eficiencia operativa.

Simultáneamente, la demanda de Sistemas de Navegación Inercial (INS) de alta gama es innegociable para lograr una autonomía de larga duración en el mercado de vehículos submarinos no tripulados (UAV). Sin estos avanzados sistemas giroscópicos, un AUV se desviaría kilómetros de su rumbo durante inmersiones profundas, inutilizando los datos de la misión. Además, el dominio del hardware se sustenta en la transición a baterías de polímero de litio resistentes a la presión. Estas baterías eliminan la necesidad de recipientes a presión pesados y voluminosos, lo que permite capacidades operativas más altas sin aumentar el tamaño del vehículo. Esta evolución en la tecnología de subsistemas obliga a los operadores a invertir continuamente en actualizaciones de hardware para mantener un alcance y una resistencia competitivos.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por aplicación, las estrategias de guerra en los fondos marinos y las contramedidas contra minas impulsan el dominio del sector de defensa

El sector de defensa lidera el mercado de vehículos submarinos no tripulados (UUV) con una cuota de mercado superior al 39,15%, debido a un cambio estratégico urgente de las tradicionales contramedidas de minas (MCM) a la guerra en el fondo marino. Esta nueva doctrina se centra en la protección de infraestructura submarina crítica, como cables de datos y tuberías. Este cambio estratégico se está formalizando mediante alianzas internacionales, que están diseñando redes específicas para integrar UUV en la vigilancia de infraestructuras. En consecuencia, las armadas están adquiriendo UUV de gran desplazamiento capaces de realizar patrullajes persistentes, lo que les permite monitorear extensas áreas del fondo marino.

En el ámbito de los MCM, el dominio del mercado de vehículos submarinos no tripulados se sustenta en la necesidad de retirar por completo a los marineros de los campos minados. Las fuerzas navales continúan ampliando programas que utilizan UUV equipados con sonar de banda ancha de baja frecuencia para detectar minas enterradas que los buques de superficie suelen pasar por alto. Esta doble demanda —proteger la infraestructura crítica del fondo marino contra posibles sabotajes y, al mismo tiempo, automatizar las peligrosas tareas de búsqueda de minas— garantiza que el sector de defensa siga siendo el principal financiador de la innovación y la adquisición de UUV de alta gama.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte domina con una participación del 38,70% impulsada por las inversiones de la Marina de EE. UU

La cuota de mercado de Norteamérica, con un 38,70% en el mercado mundial de vehículos submarinos no tripulados, no es casual, sino que se ve consolidada por la agresiva estrategia de modernización de la Armada de los EE. UU. y una base industrial inigualable. En el año fiscal 2025, la Armada de los EE. UU. asignó 191,5 millones de dólares exclusivamente a la "Familia de Sistemas UUV", creando un canal directo de adquisición. Este compromiso financiero se sustenta en un escalamiento masivo de la fabricación, en particular en las instalaciones de Anduril en Rhode Island, que aspiran a una capacidad de producción de 200 unidades anuales para satisfacer la creciente demanda. Además, la entrega del segundo Orca XLUUV de 85 toneladas por parte de Boeing a principios de 2025 demuestra una capacidad consolidada para desplegar activos estratégicos de gran tamaño. Con Huntington Ingalls Industries ejecutando un contrato por un importe máximo de 347 millones de dólares para el programa Lionfish, la región controla eficazmente la infraestructura tecnológica de vanguardia, aprovechando estas plataformas tanto para la defensa nacional como para las ventas militares en el extranjero.

Asia Pacífico se acelera a medida que las tensiones geopolíticas impulsan adquisiciones rápidas en la región

La región Asia Pacífico es el centro del mercado de vehículos submarinos no tripulados de más rápido crecimiento, impulsada por la urgencia del pacto de seguridad AUKUS y las estrategias regionales de defensa de las islas. Australia es un motor principal de este crecimiento, con su programa Ghost Shark, valorado en 140 millones de dólares australianos, que entregó tres prototipos antes de lo previsto en 2024 para contrarrestar amenazas asimétricas. Japón está reforzando simultáneamente sus muros marítimos, finalizando un pedido de más de 12 unidades Remus 300 en julio de 2025 para monitorear sus extensas zonas económicas exclusivas. Más allá de la defensa, el sector comercial es sólido; la innovación japonesa se evidencia en los vehículos SPICE de Kawasaki, que ahora son capaces de inspeccionar 20 kilómetros de tuberías submarinas en una sola inmersión, abordando la necesidad crítica de la región de seguridad energética y resiliencia de infraestructura.

Europa prioriza las capacidades de guerra en los fondos marinos y los mercados críticos de protección de infraestructuras offshore

La fortaleza del mercado europeo de vehículos submarinos no tripulados reside en su doble enfoque en la guerra en el fondo marino y la inspección comercial en aguas profundas, una respuesta directa a los recientes sabotajes a infraestructuras. El Reino Unido lidera la innovación estratégica con la entrega del Proyecto Cetus XLUUV de 17 toneladas, un contrato valorado en 15,4 millones de libras, diseñado específicamente para proteger cables submarinos. Francia ha imitado esta vigilancia, adquiriendo AUV Exail con capacidad para 6.000 metros de profundidad para garantizar su dominio en aguas profundas. Simultáneamente, el sector comercial sigue siendo un motor global; la noruega Kongsberg Maritime desplegó con éxito el Hugin Endurance, con una autonomía de 15 días, en 2025. Además, la sueca Saab consiguió un pedido masivo de 56,9 millones de dólares para sus vehículos Sabertooth, consolidando el liderazgo de Europa en el mercado de vehículos submarinos residentes.

Desarrollos recientes en el mercado de vehículos submarinos no tripulados

- Concepto LUUV de Saab para Suecia: Saab firmó un contrato de 60 millones de coronas suecas con la FMV de Suecia (30 de diciembre de 2025) para diseñar, construir y probar un gran vehículo submarino no tripulado (LUUV) como plataforma de vigilancia y sensores del lecho marino para múltiples misiones.

- Contrato de Anduril para el Ghost Shark en Australia: El Departamento de Defensa de Australia contrató a Anduril en 2025 para la entrega y el desarrollo del vehículo submarino autónomo extragrande Ghost Shark, con un presupuesto de 1.700 millones de dólares australianos a lo largo de cinco años y "docenas" de sistemas para la Marina Real Australiana a partir de 2026.

- Lanzamiento del dron submarino Anduril Copperhead.En abril de 2025, Anduril presentó Copperhead, un nuevo vehículo submarino no tripulado que puede desplegarse desde sus vehículos submarinos no tripulados (UUV) más grandes, Dive-LD y Dive-XL, configurable como Copperhead-M con una ojiva para funciones similares a las de un torpedo o con cargas útiles alternativas.

- Vehículo submarino autónomo A6K de ultraprofundidad de Exail: Exail presentó un nuevo vehículo submarino autónomo de ultraprofundidad capaz de operar a 6.000 metros para estudios mineros en aguas profundas, inspección de oleoductos y misiones científicas, ampliando su alcance comercial y de defensa a profundidades hadales a finales de 2025.

- Programa de planeadores submarinos ALSEAMAR: ALSEAMAR fue seleccionado en noviembre de 2025 para desarrollar un vehículo submarino autónomo/planeador submarino con capacidad para operar a 3.500 metros de profundidad, financiado por Francia, con el objetivo de realizar vigilancia de larga duración y recopilar datos ambientales en las difíciles condiciones de las profundidades oceánicas.

Principales actores del mercado de vehículos submarinos no tripulados

- Encuesta de Andrews

- Atlas Elektronik GmbH

- BAE Systems Plc

- BaltRobotics Sp.zoo.

- Corporación de Ingeniería de Boston

- DOF Subsea AS

- Foro de Tecnologías Energéticas

- Servicios submarinos Fugro Ltd

- Sistemas de misión de General Dynamics, Inc.

- Soluciones energéticas Helix

- i-Tech (Submarino 7)

- Grupo Kongsberg ASA

- L3Harris Technologies, Inc.

- Corporación Lockheed Martin

- Oceaneering International Inc.

- Saab AB

- TechnipFMC plc

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Vehículo operado remotamente (ROV)

- Vehículo de observación

- Vehículo de clase de trabajo ligero

- Vehículo de clase media de trabajo

- Vehículo de clase de trabajo pesado

- Vehículo remolcado y de arrastre

- Vehículo submarino autónomo (AUV)

- AUV pequeños

- AUV medianos

- Grandes AUV

- Vehículo submarino híbrido (HUV)

Por componente

- Sistema de hardware

- Sistema de imágenes

- Sensores y sistemas de automatización

- Dirección y posicionamiento

- Sistema de navegación

- Energía y propulsión

- Otros

- Sistema de software

- Operación y servicio

Por aplicación/uso final

- Petróleo y gas

- Inspección de tuberías

- Soldadura

- Otros

- Defensa

- Energías renovables

- Oceanografía

- Protección y vigilancia del medio ambiente

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

PREGUNTAS FRECUENTES

Se prevé que el mercado experimente un crecimiento exponencial, que pasará de 5.490 millones de dólares en 2023 a 46.620 millones de dólares en 2035. Esta expansión representa una sólida tasa de crecimiento anual compuesta (CAGR) del 23,85 %, impulsada por la transición de prototipos experimentales a activos estratégicos esenciales en los sectores de defensa naval y energía offshore.

La demanda se basa en una doble narrativa: la necesidad naval de una defensa asimétrica para contrarrestar flotas más grandes con masa desmesurada, y el imperativo comercial de reducir drásticamente los costos operativos. Los operadores priorizan la resistencia y la autonomía para reemplazar los costosos buques de superficie tripulados por flotas híbridas que gestionan tareas submarinas peligrosas y repetitivas.

Los recientes sabotajes a cables y tuberías submarinos han obligado a las naciones a priorizar la protección de infraestructuras críticas. Esto ha provocado un aumento repentino de los pedidos de UUV de gran desplazamiento (LDUUV) en el mercado de vehículos submarinos no tripulados, como los AUV de Exail con capacidad de 6000 metros y el Proyecto Cetus del Reino Unido, diseñados específicamente para patrullar y proteger los recursos vulnerables del fondo marino contra amenazas híbridas.

Los avances tecnológicos en pilas de combustible de hidrógeno y baterías resistentes a la presión están reduciendo considerablemente el alcance de los UUV. Por ejemplo, el Solus-XR de Cellula Robotics demostró recientemente una duración de misión de 45 días y una autonomía de 5000 km, lo que permite a los vehículos superar la brecha operativa entre los submarinos diésel-eléctricos y los AUV tradicionales alimentados por baterías.

El mercado está cambiando de vender hardware a vender soluciones. Plataformas como Absolute Ocean de Terradepth permiten a los operadores adquirir datos procesados que se entregan en 24 horas, en lugar de invertir en la propiedad de un vehículo. Los primeros en adoptar este modelo basado en suscripción han reportado aumentos de ingresos del 20%, lo que indica una transición hacia contratos de servicio con altos márgenes de beneficio.

El mercado norteamericano de vehículos submarinos no tripulados lidera con una cuota de mercado del 38,70 %, respaldado por la inversión de 191,5 millones de dólares estadounidenses de la Armada de los EE. UU. en sistemas UUV para el año fiscal 2025. Sin embargo, la región de Asia Pacífico está experimentando la mayor aceleración, impulsada por el pacto AUKUS y el compromiso de Australia de invertir 1700 millones de dólares australianos en el programa Ghost Shark para contrarrestar las tensiones regionales.

Las empresas disruptivas están ganando cuota de mercado en el sector de vehículos submarinos no tripulados (VSU) al resolver los cuellos de botella de la producción mediante la fabricación priorizada por software. Anduril Industries, por ejemplo, desafía a las empresas tradicionales al abrir instalaciones capaces de producir 200 unidades Dive-LD al año, lo que ofrece una rápida escalabilidad y una menor relación coste-capacidad (aprox. 2,5 millones de dólares por unidad) en comparación con los plazos tradicionales de la industria aeroespacial.

El cambio económico es drástico. Micro-AUV como el Hydrus de Advanced Navigation son un excelente ejemplo, capaces de reducir los costos de inspección en un 75 % en comparación con las operaciones con embarcaciones tripuladas. Además, los vehículos autónomos son mucho más eficientes. Por ejemplo, el AUV SPICE de Kawasaki puede inspeccionar 20 km de tuberías por inmersión, superando con creces la velocidad y la rentabilidad de los ROV cautivos tradicionales.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |