Mercado estadounidense de alambre trefilado en frío: por material/aleación (acero al carbono [bajo, medio, alto C], acero aleado, acero inoxidable, no ferrosos [cobre, latón, aluminio, bronce], otros); forma del producto (alambre enrollado [carretes], alambre enderezado y cortado [varilla/pieza bruta], barras trefiladas/alambrón [intermedio]); rango de diámetro y tamaño (micro/fino [<0,5 mm], pequeño [0,5-2,0 mm], mediano [2,0-6,0 mm], grande [>6,0 mm] industrial); rango mecánico y de rendimiento (baja resistencia a la tracción/recocido, resistencia a la tracción media, alta resistencia a la tracción/trabajado en frío/preesforzado, especial [resorte, cojinete, templado en aceite]); acabado/tratamiento de la superficie (brillante/pulido, recubierto [Zn/Zn-Ni/fosfato/polímero], lubricado (lubricante de trefilado), decapado/recocido); Tecnologías de producción (estampado en frío de una sola etapa, trefilado multietapa (continuo), trefilado de precisión/tolerancia controlada); Aplicación (automoción, construcción y edificación, maquinaria industrial, petróleo y gas/energía, electricidad/electrónica, sujetadores y hardware, medicina, bienes de consumo, aeroespacial, otros); Canal de distribución (venta directa, distribuidores/centros de servicio, centros de servicio de metales, comercio electrónico/en línea (mercados industriales)); Región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 12 de diciembre de 2025 | | ID del informe: AA12251595

Escenario del mercado

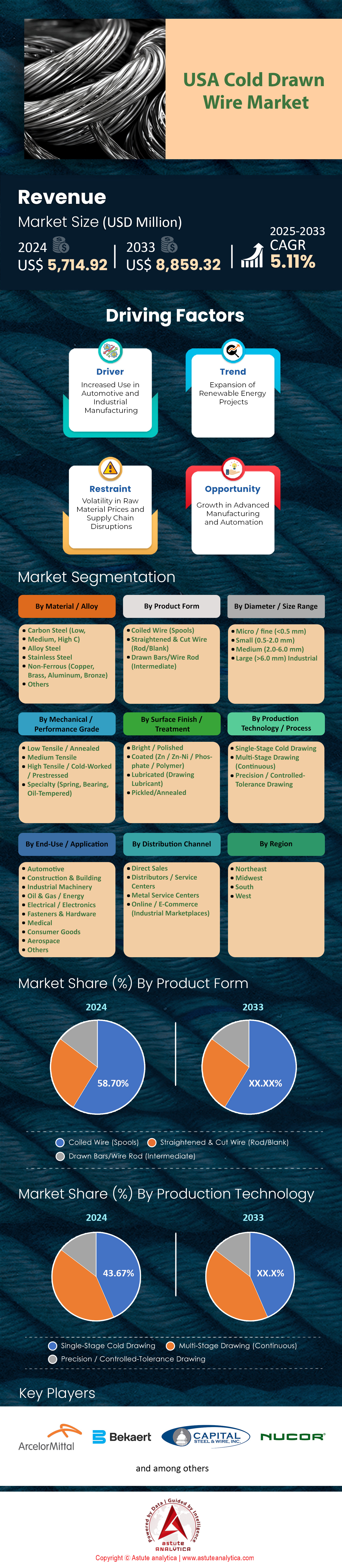

El tamaño del mercado de alambre trefilado en frío de EE. UU. se valoró en US$ 5.714,92 millones en 2024 y se proyecta que alcance la valoración de mercado de US$ 8.859,32 millones para 2033 a una CAGR del 5,11 % durante el período de pronóstico 2025-2033.

Hallazgos clave

- En función del material/aleación, el acero al carbono (bajo, medio, alto C) tiene la mayor participación del 51,42% en el mercado de alambre trefilado en frío de EE. UU.

- Según la forma del producto, el alambre enrollado (carretes) tiene la mayor participación con un 58,70%, lo que refleja su uso generalizado en aplicaciones de alimentación continua.

- Según el rango de diámetro/tamaño, el rango de tamaño mediano (2,0–6,0 mm) domina el mercado con una participación del 38,97%.

- Basado en el grado mecánico/de tracción, la tracción media tiene la mayor participación del 34,33%.

- Según la aplicación, el segmento automotriz lidera con una participación del 29,72%, impulsado por su amplio uso en sujetadores, resortes y componentes estructurales.

- Según el canal de distribución, las ventas directas representan la mayor participación con un 46,38%.

La demanda de alambre trefilado en frío en Estados Unidos está experimentando un profundo cambio estructural, trascendiendo la típica recuperación cíclica hacia un período de demanda sostenida y de alto volumen. La política federal ha transitado con éxito de la planificación legislativa a la contratación activa, sirviendo como principal catalizador del mercado estadounidense de alambre trefilado en frío. El Departamento de Transporte impulsó este impulso en julio de 2024 al otorgar 5000 millones de dólares estadounidenses específicamente para grandes proyectos de puentes. Estas subvenciones no son meras asignaciones presupuestarias; financian activamente la reparación o el reemplazo de 11 400 puentes. Dieciocho de estas estructuras críticas, cada una con capacidad para más de 1,2 millones de vehículos al día, recibieron subvenciones individuales superiores a los 100 millones de dólares estadounidenses. En consecuencia, los fabricantes están incrementando la producción de cordones de hormigón pretensado y mallas de alambre de gran espesor para cumplir con los estrictos plazos de entrega federales.

Simultáneamente, una histórica relocalización de la capacidad industrial está creando un motor secundario de crecimiento en el mercado estadounidense de alambre trefilado en frío. El gasto total en construcción de plantas manufactureras estadounidenses alcanzó la cifra sin precedentes de 234 000 millones de dólares estadounidenses para todo el año 2024. La intensidad de esta expansión se evidencia en las tasas mensuales de inversión, que alcanzaron los 21 100 millones de dólares estadounidenses a finales de 2024. Desde 2019, el gasto en este sector ha aumentado un 242 %, impulsado principalmente por los incentivos para la fabricación de semiconductores y energías limpias. El 94 % del aumento del gasto en construcción no residencial durante 2024 se atribuyó únicamente a centros de datos y fábricas. Esta intensa concentración en la construcción establece un nuevo y elevado nivel de consumo base para el mercado estadounidense de alambre trefilado en frío, desvinculándolo de las tendencias más débiles del comercio minorista comercial.

Para obtener más información, solicite una muestra gratuita

Líneas de base de consumo y métricas de volumen

La cuantificación de este aumento revela un mercado con una alta utilización. Si bien los envíos totales de acero ofrecen una perspectiva general, indicadores específicos ofrecen una visión clara del consumo de alambre. Nucor Corporation, referente del sector, envió 24,8 millones de toneladas de acero en 2024, manteniendo una tasa de utilización de sus plantas del 74 % en el cuarto trimestre. Se proyecta que el gasto industrial en puesta en marcha cierre 2025 en 232 000 millones de dólares, lo que garantizará que el volumen de malla metálica necesaria para losas de hormigón se mantenga cerca de máximos históricos.

La construcción residencial aporta estabilidad adicional al mercado estadounidense de alambre trefilado en frío. Se prevé que los promotores inicien 1,35 millones de viviendas en 2025, tras un sólido desempeño en 2024 de 1,367 millones. Las viviendas unifamiliares, un consumidor clave de refuerzo de hormigón, se estabilizaron a un ritmo anual de 890.000 unidades para agosto de 2025. Además, el sector automotriz contribuyó significativamente al consumo de alambre de calidad para estampación en frío (CHQ), con una producción total de vehículos ligeros en EE. UU. de 15,85 millones de unidades en 2024. Incluso con una previsión revisada de 14,9 millones de unidades para 2025, la gran escala de la producción de sujetadores y resortes mantiene los bancos de trefilado en funcionamiento continuo.

Puntos críticos geográficos: los cinco estados que más impulsan el consumo

La geografía juega un papel fundamental en la distribución de la demanda, con cinco estados clave que sustentan el mercado estadounidense de alambre trefilado en frío .

- Texas: El estado se mantiene como líder indiscutible en volumen, impulsado por la convergencia de la infraestructura energética y el crecimiento poblacional. Con una sólida cartera de proyectos de expansión de carreteras y el fortalecimiento de la red eléctrica de ERCOT, Texas controla una parte significativa de los envíos de cable de gran calibre.

- California: La innovación y la resiliencia de la red eléctrica definen la demanda de California. El proyecto "CHARGE 2T" por sí solo reconectará 160 kilómetros de líneas de transmisión, lo que requiere cables especializados de alta resistencia. Además, el estado lidera el impulso a la energía solar, contribuyendo significativamente a los 11,7 GW de capacidad solar instalada a nivel nacional en el tercer trimestre de 2025.

- Ohio: Como centro del esfuerzo de reindustrialización, Ohio consume grandes cantidades de malla metálica para nuevas fábricas de semiconductores y baterías para vehículos eléctricos en el mercado estadounidense de alambre trefilado en frío. La sólida base automotriz del estado también sustenta la alta demanda de alambre CHQ.

- Florida: La resiliencia a los huracanes impulsa un consumo constante en esta zona. Tras las recientes tormentas, en octubre de 2024 se asignaron 600 millones de dólares para la resiliencia de la red en las zonas afectadas. El inicio de la construcción de viviendas también se mantiene sólido, lo que requiere malla para cimentaciones de hormigón.

- Georgia: La rápida industrialización, en particular en la cadena de suministro de vehículos eléctricos, ha convertido a Georgia en un importante comprador. El estado es un beneficiario clave del auge manufacturero de 234 000 millones de dólares, con una enorme presencia industrial que requiere un refuerzo considerable.

Tendencias emergentes: modernización de la red y energía renovable

Las futuras vías de crecimiento del mercado estadounidense de alambre trefilado en frío están cada vez más ligadas a las iniciativas de transición energética. El programa de Asociaciones para la Resiliencia de la Red Eléctrica y la Innovación (GRIP) está destinando actualmente 10.500 millones de dólares en subvenciones para el ciclo 2024/2025. En agosto de 2024, el Departamento de Energía otorgó 2.200 millones de dólares a ocho importantes proyectos de resiliencia, seguidos de otros 2.000 millones de dólares para 38 proyectos en octubre. Estas inversiones han generado un compromiso público-privado total de 4.200 millones de dólares. Las empresas de servicios públicos están adquiriendo activamente cables con núcleo ACSR y cables tensores para reforzar las redes frente a condiciones climáticas extremas.

El despliegue de energías renovables ofrece una oportunidad paralela para los actores del mercado del alambre trefilado en frío. Las previsiones indican que se instalarán 33,3 GW de capacidad solar a escala de servicio público en 2025, con 21,3 GW programados para el segundo semestre del año. Los proyectos solares requieren kilómetros de cercas y alambres de soporte. El sector estableció un récord con 30 GW instalados en 2024, y la energía solar combinada con almacenamiento representó el 85 % de toda la nueva energía añadida a la red eléctrica estadounidense en los primeros nueve meses de 2025. La industria nacional está respondiendo, con 4,7 GW de nueva capacidad de módulos solares que entrarán en funcionamiento en 2025, lo que acentuará la localización de la cadena de suministro.

Dinámica de las importaciones y volatilidad de las materias primas

El comercio internacional y los costos de los insumos siguen configurando el panorama competitivo del mercado estadounidense de alambre trefilado en frío. Los productores nacionales se enfrentan actualmente a un entorno volátil de materias primas. El precio de la chatarra triturada de Chicago ascendió a 388 USD por tonelada bruta en enero de 2025, frente a los 368 USD de diciembre de 2024. Los grados de chatarra ferrosa experimentaron un aumento absoluto de 20 USD por tonelada. Nucor fijó el precio base de su bobina laminada en caliente (BLC) en 750 USD por tonelada a principios de 2025. Este aumento en los costos de los insumos ejerce presión sobre los márgenes internos, lo que podría hacer que las importaciones sean más atractivas a pesar de los aranceles.

La logística añade otra capa de complejidad a la ecuación de importación/exportación. El transporte de productos de alambre pesado sigue siendo costoso en el mercado estadounidense de alambre trefilado en frío, con tarifas spot nacionales de plataforma que alcanzaron los US$ 2,39 por milla en enero de 2025. Las tarifas contractuales fueron aún más altas, de US$ 3,06 por milla. Con un pronóstico de crecimiento del volumen de camiones del 1,6% en 2025, se proyecta un aumento en los costos de transporte, y se espera que las tarifas spot de plataforma alcancen los US$ 2,61 por milla para junio de 2025. En consecuencia, el abastecimiento regional se está convirtiendo en una prioridad estratégica. Los compradores recurren cada vez más a proveedores locales o a fábricas nacionales como Nucor (que invirtió US$ 3.200 millones en gastos de capital en 2024) para mitigar los riesgos del transporte y garantizar la entrega puntual de proyectos de infraestructura críticos.

Análisis segmentario

Los grados de carbono rentables sustentan volúmenes masivos de producción de automóviles e infraestructura

El acero al carbono domina el mercado estadounidense de alambres trefilados en frío con una participación del 51,42%, principalmente porque sigue siendo la columna vertebral económica de las industrias de alto volumen. Los fabricantes del mercado estadounidense de alambre trefilado en frío prefieren estos grados, ya que ofrecen la resistencia necesaria para los chasis de automóviles sin los costos exorbitantes asociados con las aleaciones exóticas. Se prevé que la producción nacional de vehículos ligeros alcance los 10,45 millones de unidades en 2025, lo que genera una demanda constante de estructuras de asientos y fijaciones de acero al carbono. Para respaldar este volumen, Liberty Wire Johnstown inyectó recientemente 250 millones de dólares en sus instalaciones, con el objetivo específico de aumentar la capacidad para los grados de acero al carbono estándar. Más allá de las plantas de producción, el sector se ve impulsado por la Ley de Inversión en Infraestructura y Empleo, que ha asignado 110 000 millones de dólares exclusivamente a carreteras y puentes. Estos enormes proyectos de ingeniería civil crean una vía directa para la demanda de acero al carbono, ya que los ingenieros lo especifican para el refuerzo de hormigón y los cables de suspensión.

El impulso continúa en los sectores más amplios de la construcción y el ferrocarril, donde el acero al carbono resulta indispensable. Los datos del sector sugieren que los nuevos proyectos de construcción representan actualmente el 40 % del consumo anual de acero, una cifra con una fuerte ponderación hacia la malla de alambre de carbono y los refuerzos estructurales. El mercado estadounidense de alambre trefilado en frío se ve impulsado aún más por las iniciativas federales que destinan 66 000 millones de dólares a la expansión ferroviaria de pasajeros y mercancías, que depende del acero al carbono para la fijación de las vías y el hardware de señalización. En el sector de la vivienda, los constructores completaron más de 500 000 viviendas multifamiliares en el último ciclo, todas las cuales requieren un cableado extenso para garantizar su integridad estructural.

- Según se informa, Tesla aseguró cadenas de suministro de 18.000 toneladas métricas por año de acero al carbono especializado para la producción de camiones.

- Las estimaciones indican que por cada 1.000 millones de dólares de gasto en infraestructura se necesitan 50.000 toneladas netas de productos de acero.

- Las recientes políticas comerciales impusieron un arancel del 50% sobre productos específicos de alambre no relacionados con el carbono importados, lo que hizo que los compradores volvieran al acero al carbono nacional.

Los proyectos de modernización de la suspensión y la parrilla del automóvil se basan en la versatilidad del diámetro medio

El rango de tamaño mediano (2,0–6,0 mm) se asegura una sólida cuota del 38,97%, sirviendo como el calibre ideal tanto para la industria pesada como para las necesidades residenciales. En el mercado estadounidense de alambre trefilado en frío, este espesor específico es vital para las estructuras de asientos de automóviles, y las plantas de Michigan concentran la producción en especificaciones de diámetro de 5,5 mm. Simultáneamente, el sector energético impulsa la demanda, ya que las acereras de Pittsburgh han incrementado la producción de alambre de 6 mm, diseñado específicamente para las cimentaciones de los parques eólicos marinos AP6. La magnitud de los 39 000 millones de dólares asignados a la infraestructura de transporte público también respalda este segmento, ya que las vallas de seguridad alrededor de estos nuevos centros utilizan predominantemente alambre de calibre mediano. Además, el mandato de Arquitectura 2030 de 2025, que exige una vida útil de 50 años para los componentes de construcción, impulsa a los ingenieros hacia estos alambres más gruesos y duraderos en lugar de alternativas más delgadas.

La economía residencial consolida aún más la posición del segmento de diámetro medio. Con las tasas hipotecarias fijas a 30 años por debajo del 6,0%, el resurgimiento de los proyectos de renovación de viviendas ha impulsado la demanda de clavos y colgadores de calibres estrictamente de 2 mm a 6 mm. Cuando los precios de las varillas corrugadas subieron a 1240 USD por tonelada, muchos constructores sustituyeron las barras gruesas por refuerzo de alambre soldado de diámetro medio donde lo permitían los códigos de construcción. El mercado estadounidense de alambre trefilado en frío también está reaccionando al auge de los vehículos eléctricos; la inversión federal de 7500 millones de USD en infraestructura de carga depende en gran medida del uso de alambre de calibre medio para el cableado de protección interno y los componentes de las estaciones.

- Los constructores completaron aproximadamente 475.000 unidades multifamiliares en 2022, creando una base sostenida para una malla de alambre de 2 mm a 6 mm.

- Las importaciones de acero para la construcción enfrentaron un aumento de precios del 26%, lo que alentó el abastecimiento nacional de acero de diámetro medio.

- Los puntajes del índice del mercado inmobiliario que rondan 40 indican un enfoque en las reparaciones esenciales, que utilizan hardware estándar de calibre medio.

Las aplicaciones de estampación en frío y los sujetadores de construcción soportan una alta demanda de tracción media

El alambre de grado medio de tracción captura el 34,33% del mercado, funcionando como el material de trabajo esencial para aplicaciones que requieren un equilibrio entre resistencia y flexibilidad. El mercado estadounidense de alambre trefilado en frío depende de estos grados (típicamente 1005–1045) porque pueden ser moldeados en frío para crear formas complejas de sujetadores sin agrietarse. Este segmento generó ingresos superiores a los 9.700 millones de dólares solo dentro de la categoría de alambre de carbono, lo que destaca su ubicuidad. La demanda se consolida aún más con los 550.000 millones de dólares en nuevos gastos autorizados bajo el acuerdo bipartidista de infraestructura, que requiere cantidades masivas de pernos y remaches de uso general. Incluso los fabricantes de automóviles han establecido un umbral mínimo de tracción de 200 MPa para sujetadores de baterías específicos, un requisito que el alambre de grado medio de tracción cumple perfectamente sin la fragilidad que se encuentra en los grados superiores.

Más allá de la industria pesada, la versatilidad del alambre de media resistencia a la tracción mantiene su alta demanda en los sectores agrícola y de servicios públicos en el mercado estadounidense de alambre trefilado en frío. Se prevé que el mercado estadounidense de sujetadores industriales alcance los 21 100 millones de dólares para 2030, una trayectoria de crecimiento que depende en gran medida de la materia prima de media resistencia a la tracción. Los fabricantes nacionales han recurrido cada vez más a estos grados locales después de que los recientes aranceles del 25 % hicieran menos atractivo el acero importado. Además, los fabricantes que producen para la asignación de 48 400 millones de dólares para infraestructura de agua potable priorizan los alambres de acero inoxidable y carbono de media resistencia a la tracción, valorando su capacidad para soportar las tensiones de instalación sin perder su forma.

- Se proyecta que el mercado del acero para automóviles alcance los 20.500 millones de dólares en 2030, y los grados de resistencia media constituirán la mayor parte de los componentes no estructurales.

- El gasto en reformas de viviendas sustenta un consumo constante de clavos y tornillos de resistencia media.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

La fabricación continua cambia las líneas de producción hacia una utilización eficiente del alambre en espiral

El alambre en bobinas (carretes) posee una cuota de mercado sustancial del 58,70%, un predominio que se explica por el incesante impulso industrial hacia la automatización y la velocidad. Las fábricas que operan en el mercado estadounidense de alambre trefilado en frío están adoptando cada vez más maquinaria de alimentación continua para minimizar el tiempo de inactividad. El mercado estadounidense de sujetadores industriales, que se alimenta directamente de estas bobinas, generó ingresos superiores a los 17.700 millones de dólares en 2024, lo que demuestra que las máquinas de estampación de alta velocidad son el estándar de la industria. Las instalaciones que han integrado sensores de fabricación inteligentes con líneas de alimentación en bobinas informaron una reducción del tiempo de inactividad del 34%, una ganancia de eficiencia crucial que el alambre cortado simplemente no puede igualar. Además, el floreciente corredor de la "Autopista de Vehículos Eléctricos" ahora representa el 38% de la demanda regional de alambre, donde las líneas de ensamblaje de baterías dependen de bobinas de alambre continuo para una soldadura y conexión ininterrumpidas.

Las presiones económicas también dictan la preferencia por las bobinas, ya que los fabricantes buscan optimizar cada centavo del costo del material. Con una edad promedio de los vehículos en las carreteras estadounidenses de 12,6 años, el mercado de repuestos para resortes y sujetadores, producidos a partir de bobinas, ha experimentado un auge explosivo. Los constructores de viviendas, ante un aumento de USD 14.000 en el costo del material por vivienda, priorizan el alambre en bobina para clavos y mallas, ya que el proceso continuo reduce significativamente las tasas de desperdicio. En consecuencia, el mercado estadounidense de alambre trefilado en frío considera la adopción de bobinas una necesidad financiera, más que una simple preferencia técnica.

- Las importaciones anuales de acero para construcción ascienden a 18.700 millones de dólares y llegan principalmente en formatos enrollados para maximizar la densidad de envío.

- Se espera que la adopción de la fabricación inteligente alcance el 25% de la capacidad de producción para 2030, lo que requerirá líneas automatizadas alimentadas por bobina.

- Los precios del alambrón, la principal materia prima para las bobinas, cayeron un 2,5% a principios de 2025, lo que mejoró los márgenes de ganancia de los convertidores de bobinas.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Panorama competitivo: la consolidación estratégica y la integración vertical definen una intensa rivalidad en el mercado de cables.

El mercado estadounidense de alambre trefilado en frío opera bajo una estructura rígida y descentralizada, donde las tres grandes potencias dominan casi el 29% de la cuota de mercado total, lo que crea barreras formidables para los competidores regionales. ArcelorMittal se erige como líder indiscutible del mercado, con una cuota de mercado del 14,03%, aprovechando su inmensa cadena de suministro global para asegurar contratos automotrices de gran volumen que las plantas de fabricación más pequeñas simplemente no pueden cumplir. Esta concentración de poder indica una industria en desarrollo donde la eficiencia está estrictamente determinada por el volumen y el control de la materia prima. La intensidad de la competencia ha pasado de simples guerras de precios a una batalla por la supremacía en la cadena de suministro; con los costos de las materias primas fluctuando a principios de 2025, estos gigantes utilizan su enorme poder de compra para reducir los márgenes, obligando a los convertidores independientes a especializarse en aleaciones de nicho o a enfrentarse a una inevitable adquisición.

Junto con ArcelorMittal, Nucor Corporation y Bekaert definen el panorama, contribuyendo conjuntamente a la trayectoria estratégica del mercado del alambre trefilado en frío. Nucor continúa capitalizando agresivamente la inyección federal de 110 000 millones de dólares en infraestructura, utilizando sus laminadores de horno eléctrico de arco (EAF) integrados verticalmente para garantizar la disponibilidad de materia prima para alambre de construcción a pesar de la escasez del mercado. Mientras tanto, Bekaert consolida su posición gracias a su superioridad tecnológica en recubrimientos avanzados y aplicaciones de alta resistencia, dominando sectores críticos como la energía y el refuerzo de neumáticos, que exigen precisión por encima del volumen. A medida que estas tres entidades impulsan la innovación y la expansión de la capacidad, establecen eficazmente los parámetros de precios y los estándares de calidad que el resto del mercado estadounidense del alambre trefilado en frío debe seguir para sobrevivir al ciclo actual.

Desarrollos recientes en el mercado estadounidense de alambre trefilado en frío

- Adquisiciones de Insteel: Insteel adquirió activos de Engineered Wire Products por 67-70 millones de dólares en octubre de 2024 y activos de O'Brien Wire Products por 5,1 millones de dólares el 26 de noviembre de 2024, ampliando así su cartera de productos de refuerzo de alambre soldado para la construcción. Estas adquisiciones fortalecen su posición en el mercado del Medio Oeste y Texas.

- Liberty Peoria inactiva: Liberty Steel USA paralizó su planta de alambrón en Peoria, Illinois, a partir del 6 de diciembre de 2024, suspendiendo temporalmente a más de 500 empleados en medio de importaciones a bajo precio; el reinicio está previsto para principios de 2025 (el reinicio real es en marzo de 2025).

- Aranceles de Tree Island Steel: los ingresos de Tree Island Steel en el segundo trimestre de 2025 cayeron a $42,3 millones (netos de flete), citando los aranceles estadounidenses que reducen los volúmenes de ventas y obligan a cambios en la cadena de suministro.

- Planes de reubicación de la sede de Liberty: Liberty Steel propuso reubicar su sede en EE. UU. desde Texas al área de Peoria en julio de 2025, buscando una subvención de $25 millones de Illinois vinculada a 700 empleos y una inversión de $40 millones.

- Reestructuración de Leggett & Platt” La reestructuración de Leggett & Platt de 2024 en Bedding Products tiene como objetivo obtener beneficios EBIT anualizados de entre 40 y 50 millones de dólares para fines de 2025 a través de la optimización de la planta de alambre y ajustes de la huella para alinear la demanda.

Principales empresas del mercado estadounidense de alambre trefilado en frío

- Corporación Nucor

- Bekaert

- ArcelorMittal

- Brookfield Wire, LLC

- Cable de peregrinos de WCJ

- Aceros inoxidables y metales especiales Ulbrich, Inc.

- Capital Steel & Wire, Inc.

- Compañía de alambre fino de California

- Alabama Wire, Inc.

- Malla de alambre BCG

- Obras de manantial de Stalder

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por material/aleación

- Acero al carbono (bajo, medio, alto C)

- Acero aleado

- Acero inoxidable

- No ferrosos (cobre, latón, aluminio, bronce)

- Otros

Por forma de producto

- Alambre enrollado (carretes)

- Alambre enderezado y cortado (varilla/pieza en blanco)

- Barras trefiladas/alambrón (intermedio)

Por rango de diámetro/tamaño

- Micro/fino (<0,5 mm)

- Pequeño (0,5-2,0 mm)

- Mediano (2,0-6,0 mm)

- Industrial grande (>6,0 mm)

Por grado mecánico/de rendimiento

- Baja tensión / recocido

- Resistencia media

- Alta resistencia a la tracción / Trabajado en frío / Pretensado

- Especialidad (resorte, cojinete, templado en aceite)

Por acabado/tratamiento de superficie

- Brillante / Pulido

- Recubierto (Zn / Zn-Ni / Fosfato / Polímero)

- Lubricado (Lubricante de dibujo)

- Decapado/Recocido

Por uso final/aplicación

- Automotor

- Construcción y edificación

- Maquinaria industrial

- Petróleo y gas / Energía

- Electricidad / Electrónica

- Sujetadores y herrajes

- Médico

- Bienes de consumo

- Aeroespacial

- Otros

Por canal de distribución

- Ventas directas

- Distribuidores / Centros de Servicio

- Centros de servicio de metales

- Comercio electrónico/en línea (mercados industriales)

Por región

- Nordeste

- Medio Oeste

- Sur

- Oeste

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |