Mercado logístico de cadena de frío de Singapur: por tecnología (compresión de vapor, congelación rápida, enfriamiento evaporativo, controlador lógico programable, sistemas criogénicos, otras tecnologías); tecnología de temperatura (refrigerado (0 °C a 15 °C), congelado (-18 °C a 0 °C), ultracongelado (< -18 °C)); solución (cadena de frío (almacén/almacenamiento (almacén refrigerado, almacenamiento en atmósfera controlada)), transporte de cadena de frío (camiones refrigerados, transporte aéreo, transporte marítimo), manejo automatizado del tipo de temperatura, embalaje refrigerado); capacidad de almacenamiento (pequeña escala (hasta 1000 TM), escala media (1000-5000 TM), gran escala (más de 5000 TM)); Industria (alimentos y bebidas, frutas y verduras, carnes y mariscos, lácteos y postres congelados, panadería y confitería, comidas preparadas, productos químicos, farmacéuticos, médicos, otros): tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2026-2035

- Última actualización: 05-Feb-2026 | | ID del informe: AA02261700

Escenario del mercado

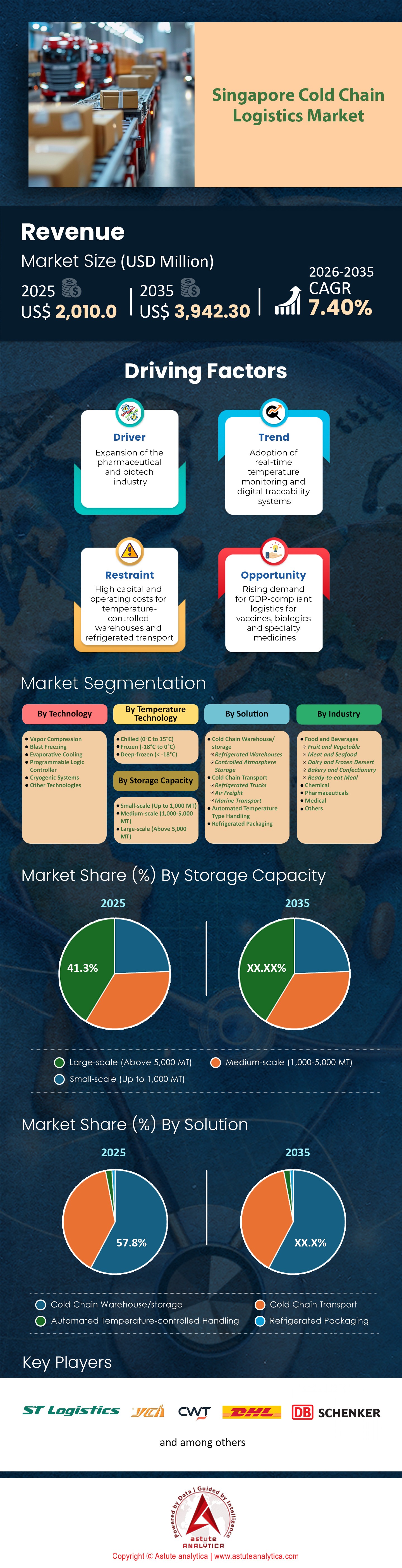

El mercado de logística de cadena de frío de Singapur está valorado en aproximadamente USD 2.010,0 millones, con una trayectoria proyectada de superar los USD 3.942,30 millones para 2035, creciendo a una CAGR del 7,40 % durante el período de pronóstico 2026-2035.

Aspectos clave del mercado

- Por tecnología, el segmento de compresión de vapor tiene la mayor participación, el 42,67 %, en el mercado de logística de cadena de frío de Singapur.

- Por tecnología de temperatura, el segmento refrigerado (0 °C a 15 °C) tiene la participación más alta, el 50 %.

- Por solución, el segmento de almacenamiento/almacén de cadena de frío tiene la mayor participación, 57,76%.

- Por capacidad de almacenamiento, el segmento de gran escala (>5.000 MT) tiene la mayor participación con un 41,3%.

- Por industria, el segmento de alimentos y bebidas tiene la mayor participación con 78,09%.

El mercado de logística de cadena de frío de Singapur se encuentra actualmente en un "superciclo" crucial de modernización. Este crecimiento no es orgánico, sino planificado. La convergencia del mandato de seguridad alimentaria "30 x 30" de Singapur, la puesta en funcionamiento del megapuerto de Tuas y la consolidación de la isla como principal centro de distribución farmacéutica para la región APAC tras la pandemia han creado un escenario ideal para la logística de alto valor.

Sin embargo, el mercado está dividido. Existe un exceso de oferta de cámaras frigoríficas antiguas y de baja especificación (con más de 20 años de antigüedad) que consumen mucha energía y no cumplen con los estándares modernos SS 668:2020. Por otro lado, hay una escasez crónica de activos logísticos de primera calidad: instalaciones con techos de más de 12 metros de altura, sistemas modernos de refrigeración con amoníaco/CO2 e integración con sistemas automatizados de almacenamiento y recuperación (ASRS).

- Tesis clave de inversión: El margen de beneficio en el mercado de logística de cadena de frío de Singapur está pasando del "volumen de almacenamiento" a la "gestión de la complejidad". Los inversores que inviertan en capacidades especializadas —en concreto, centros con certificación Halal, zonas farmacéuticas que cumplan con las Buenas Prácticas de Distribución (BPD) e infraestructura con certificación Green Mark Platinum— obtendrán primas de alquiler del 40-60% superiores a las de sus competidores industriales en general.

Para obtener más información, solicite una muestra gratuita

Seguridad alimentaria y el "30 para el 30": ¿Cómo impulsan las políticas gubernamentales la infraestructura en el mercado de la logística de la cadena de frío?

El objetivo "30 para 30" (producir el 30% de las necesidades nutricionales a nivel local para 2030) es un enorme impulsor de la infraestructura.

- El cambio: Las cadenas de frío tradicionales fueron diseñadas para Importar -> Almacenar -> Distribuir.

- El nuevo modelo: Granja -> Preenfriamiento -> Almacenamiento -> Distribución.

- Las granjas locales de alta tecnología (por ejemplo, granjas verticales, granjas piscícolas costeras) requieren una cadena de frío.

- La deficiencia: La mayoría de las granjas locales carecen de instalaciones de "preenfriamiento" de grado industrial (enfriadores hidráulicos/enfriadores al vacío) para eliminar el calor del campo de inmediato.

- Oportunidad: El Fondo de Transformación del Clúster Agroalimentario (ACT) en el mercado de logística de la cadena de frío de Singapur ofrece subvenciones sustanciales para que los proveedores de logística se asocien con granjas para construir almacenamiento frigorífico en el lugar, reduciendo así las tasas de deterioro (que actualmente se sitúan entre el 10 % y el 15 % para las verduras de hoja verde).

Desafíos críticos: ¿Cuáles son los cuellos de botella que limitan el crecimiento?

Decadencia del arrendamiento de tierras del JTC:

El suelo industrial en Singapur es propiedad de JTC. La mayoría de las parcelas tienen contratos de arrendamiento de 20 o 30 años.

El problema: Construir un almacén frigorífico automatizado de alta gama en el mercado de logística de cadena de frío de Singapur es un proyecto con un retorno de la inversión de 20 años. Si a un terreno le quedan solo 12 años de contrato de arrendamiento, el banco no financiará la construcción y el operador no podrá recuperar la inversión. Esto provoca un estancamiento de la infraestructura, donde los operadores explotan activos antiguos en lugar de modernizarlos.

Volatilidad de la energía:

Singapur depende del gas natural. Las fluctuaciones globales impactan las tarifas eléctricas. Para un operador de cadena de frío, un aumento del 20 % en las tarifas puede eliminar el margen de beneficio neto anual.

El estigma del "trabajo en congelador" en el mercado logístico de la cadena de frío de Singapur:

Los singapurenses generalmente se niegan a trabajar en entornos de -20 °C. La dependencia de la mano de obra extranjera es absoluta. El endurecimiento de las políticas fronterizas amenaza directamente la continuidad operativa.

Análisis del ecosistema: ¿Cómo funciona el modelo logístico de “doble motor” de Singapur?

Para comprender el mercado logístico de la cadena de frío de Singapur, es fundamental reconocer que Singapur no opera como una ciudad de consumo convencional. Opera con un modelo de doble motor:

Motor 1: La red de resiliencia doméstica

Singapur importa más del 90% de sus alimentos. El motor nacional se basa en la distribución de alta frecuencia y bajo volumen a supermercados (NTUC FairPrice, almacenamiento en frío), HORECA (hoteles, restaurantes, catering) y un sector de comercio rápido de venta directa al consumidor (DTC) en auge. Este motor exige eficiencia de última milla y cocinas centrales ubicadas cerca de centros urbanos (p. ej., Pandan Loop, Senoko).

Motor 2: El centro de transbordo global

Este es el motor de alto margen del mercado de logística de cadena de frío de Singapur. El país maneja más de 38 millones de TEU al año. Una fracción significativa de este volumen corresponde a carga refrigerada. Productos perecederos de alto valor (por ejemplo, carne Wagyu australiana, carne cultivada, productos lácteos franceses, salmón noruego) y productos biomédicos llegan a Singapur no para consumo, sino para servicios de fraccionamiento y valor agregado (VAS), como reetiquetado, reenvasado y congelación, antes de ser reexportados a Indonesia, Vietnam y Tailandia.

- Análisis estratégico: El "Motor de Transbordo" es inmune a las presiones recesivas locales, pero altamente sensible a las rutas comerciales globales. El actual desplazamiento del tráfico marítimo de Keppel/Tanjong Pagar al Megapuerto de Tuas está reconfigurando el mapa logístico y desplazando el centro de gravedad hacia el oeste.

Tamaño y pronóstico del mercado: ¿Qué dicen las cifras sobre las verticales de crecimiento en el mercado de logística de cadena de frío de Singapur (2026-2035)?

| Segmento | Valor estimado 2026 (USD) | Pronóstico para 2035 (USD) | Tasa de crecimiento anual compuesta (TCAC) | Factores clave |

| Alimentos y bebidas | 1.02 mil millones de dólares | 2.62 mil millones de dólares | 0.112 | Producción local "30x30"; Premiumización de dietas en el Sudeste Asiático. |

| productos farmacéuticos | $0.55 mil millones | 1.8 mil millones de dólares | 0.158 | Centros de vacunación; Logística de ensayos clínicos; Envejecimiento de la población. |

| Productos químicos/Otros | $0.28 mil millones | 0.9 mil millones de dólares | 0.135 | Materiales semiconductores de alta tecnología que requieren control de temperatura. |

La tendencia "Valor sobre Volumen":

Si bien el sector de Alimentos y Bebidas representa el mayor volumen (tonelaje), el sector farmacéutico contribuye desproporcionadamente a los márgenes de beneficio del mercado de logística de cadena de frío de Singapur. La manipulación de un palé de pollo congelado genera un margen de un solo dígito; la manipulación de un palé de medicamentos oncológicos (que requiere almacenamiento a -80 °C) genera márgenes superiores al 25-30 %. Se prevé que, para 2030, los ingresos de la cadena de frío farmacéutica rivalizarán con los de la alimentación, a pesar de un volumen significativamente menor.

Análisis regulatorio en profundidad: ¿Cómo afectan los requisitos de la SS 668:2020 y la SFA a las barreras de entrada?

Norma de Singapur (SS) 668:2020: Gestión de la cadena de frío de alimentos refrigerados y congelados. Esta norma, que sustituyó a las normas TR 49 y CP 95, constituye la barrera de entrada definitiva para nuevos actores en el mercado de la logística de la cadena de frío de Singapur.

Componentes críticos de la SS 668 que impactan las operaciones:

- Parte 1 (Requisitos generales): Se exige un Sistema de Gestión de la Cadena de Frío (SGCF) documentado. Los operadores no pueden simplemente "encender el aire acondicionado". Deben proporcionar evidencia de la calibración anual de todos los sensores, registros de mantenimiento preventivo y un "Procedimiento de retirada" específico para productos que hayan sufrido daños por temperatura.

- Mapeo térmico (la regla de los "puntos críticos"): Antes de obtener la licencia para un almacén, este debe someterse a un mapeo térmico de 24 a 48 horas (vacío y cargado) para identificar los "puntos críticos". En el mercado de logística de cadena de frío de Singapur, los registradores de datos deben instalarse de forma permanente en estos puntos críticos específicos.

- El mandato de "cadena ininterrumpida": Los puntos de entrega son fundamentales. La norma exige que la mercancía no se deje en los muelles de carga. Las instalaciones deben contar con refugios de muelle y sellos inflables para garantizar que el camión se integre eficazmente a la cámara frigorífica durante la carga.

- Control de la SFA: La Agencia Alimentaria de Singapur (SFA) vincula la licencia de almacén de alimentos con el cumplimiento de la normativa. Cualquier incidente de "ruptura de la cadena de frío" (BICC, por sus siglas en inglés) que provoque deterioro de los alimentos debe ser notificado. Los incumplimientos reiterados conllevan la suspensión de la licencia, lo que prácticamente acaba con el negocio en el mercado de la logística de la cadena de frío en Singapur.

Oportunidad de nicho de mercado: ¿Por qué la logística de la cadena de frío Halal es un vector de alto crecimiento en Singapur?

Singapur se posiciona como un centro Halal global y de logística Halal.

El desafío de la integridad:

Los consumidores musulmanes son cada vez más conscientes de que un producto es tan Halal como su cadena de suministro. Si la carne de res Halal se almacena en la misma cámara frigorífica que la carne de cerdo, se producen riesgos de contaminación cruzada (espiritual y física).

Estándares de certificación MUIS (Majlis Ugama Islam Singapura):

Para capturar el mercado de logística de cadena de frío de Singapur, los proveedores de logística deben obtener la Certificación Halal para Instalaciones de Almacenamiento.

- Purificación ritual (Sertu): Si una instalación ha tenido anteriormente artículos no halal, debe someterse a Sertu (lavado con agua mezclada con arcilla/tierra) en presencia de auditores de MUIS.

- Segregación: No basta con envolver los pallets de forma diferente. Debe haber una barrera física (pared o tabique) o cámaras frigoríficas específicas.

- Transporte exclusivo: Los productos halal normalmente requieren camiones "exclusivos para productos halal" para evitar la contaminación cruzada durante la última milla.

- Ganador del mercado: Yusen Logistics y YCH Group han establecido centros especializados en productos halal en Tuas, lo que les permite dar servicio al mercado de exportación de Oriente Medio e Indonesia (el país con la mayor población musulmana del mundo).

Farmacia y ciencias biológicas: ¿Cómo influye el modelo de “torre de control” en el cumplimiento de las normas de la GPC en el mercado de logística de la cadena de frío de Singapur?

Singapur alberga las plantas de fabricación de Pfizer, GSK, Sanofi y AbbVie. Los requisitos logísticos se rigen por las normas de Buenas Prácticas de Distribución (GDP) para Dispositivos Médicos (GDPMDS) y Medicamentos.

El concepto de "Torre de Control":

Proveedores de primer nivel (DHL, Kuehne+Nagel) operan "Torres de Control" en Changi. Estas torres son centros de comando 24/7 que monitorean los envíos activos a nivel mundial.

Contenedores Activos: Utilización de unidades Envirotainer o CSafe (contenedores con baterías internas y compresores).

La regla de los 60 minutos: En el aeropuerto de Changi (Coolport), el tiempo en pista (desde el aterrizaje del avión hasta la instalación con temperatura controlada) se establece como referencia en menos de 60 minutos. Esta velocidad es un indicador clave de rendimiento (KPI) fundamental en el mercado de la logística de cadena de frío de Singapur, que permite al país superar a sus rivales regionales como Bangkok o Kuala Lumpur.

El sector de mayor crecimiento en el mercado de logística de cadena de frío de Singapur es de terapia celular y génica (TCG). Esta requiere almacenamiento criogénico (de -150 °C a -196 °C) mediante contenedores refrigerados con nitrógeno líquido. Pocas empresas en Singapur cuentan con esta capacidad, lo que lo convierte en un nicho de mercado con gran potencial de crecimiento.

Análisis de tarifas de alquiler: ¿Cuánto cuesta el almacenamiento frigorífico en Tuas frente a Changi?

Las partes interesadas deben comprender la "prima fría"

| Zona | Tipo de activo | Tarifa de alquiler (SGD por pie cuadrado/mes) | Tendencia |

| Tuas / Jurong Oeste | Almacén ambiental | $1.50 - $1.90 | Estable |

| Tuas / Jurong Oeste | Cámara frigorífica (equipada) | $2.60 - $3.40 | En aumento (demanda del puerto de Tuas) |

| Changi / Este | Almacén ambiental | $2.00 - $2.50 | Alta demanda |

| Changi / Este | Cámara frigorífica (equipada) | $3.80 - $4.80+ | Muy alta (Premium farmacéutica) |

| Central (Pandan) | Cocina fría / Última milla | $4.00 - $5.50 | Valor de escasez |

Desglose de costos:

La prima de alquiler cubre el gasto de capital de equipamiento (aproximadamente $150-200 por pie cuadrado para aislamiento/refrigeración) y la depreciación del equipo. Sin embargo, los costos de servicios públicos suelen correr a cargo del inquilino. En Singapur, la electricidad puede representar entre el 35 % y el 45 % del costo operativo total de una instalación de almacenamiento frigorífico, una cifra significativamente superior a la media mundial debido a las temperaturas ambientales tropicales y a la energía importada.

Panorama competitivo: ¿Quiénes son los actores clave que dominan el mercado de logística de cadena de frío de Singapur?

El mercado está estratificado en tres niveles distintos:

Nivel 1: Integradores globales (centrados en el sector farmacéutico y multinacionales)

- Kuehne+Nagel: domina el sector farmacéutico y sanitario con su estricto marco de cumplimiento del PIB.

- DHL Supply Chain: La red más sólida; fuerte inversión en el "Centro Regional Avanzado" (ARC).

- DB Schenker: Fuerte presencia en el parque logístico aeroportuario (ALPS).

Nivel 2: Los "Campeones Nacionales" (Con muchos activos)

- Grupo YCH: Pionero de la "Ciudad de la Cadena de Suministro". Su fortaleza reside en su tecnología patentada "La Última Milla" (TLM) y su profunda conectividad con la ASEAN.

- CWT Integrated: Propietarios de grandes almacenes frigoríficos (p. ej., CWT Cold Hub). Se centran en el volumen de productos básicos, vino y alimentación en general.

- Tee Yih Jia: Originalmente un fabricante de alimentos (pieles Popiah), ahora un gigante de la cadena de frío con enormes congeladores automatizados en Senoko.

Nivel 3: Los disruptores (última milla y comercio electrónico) en el mercado logístico de la cadena de frío de Singapur

- Ninja Van (Ninja Cold): Revolucionando el mercado de transporte refrigerado de "carga parcial" (LTL).

- Pickupp / Lalamove: Ingresando agresivamente al espacio de mensajería refrigerada bajo demanda.

Tendencias futuras: ¿Cuáles son las próximas grandes novedades en el mercado logístico de la cadena de frío de Singapur?

Cadena de frío verde y recolección de energía fría mediante GNL:

Singapur importa GNL (gas natural licuado) a -162 °C. Actualmente, esta "energía fría" se vierte al mar durante el proceso de regasificación.

Actualmente, se están llevando a cabo varios proyectos (SLNG) para capturar esta energía fría y congelar el aire para refrigeración urbana o alimentar directamente las instalaciones de almacenamiento frigorífico en la isla de Jurong. Esto reduce drásticamente la huella de carbono y los gastos operativos.

Almacenamiento con energía solar:

Con el aumento del impuesto al carbono (que apunta a 50-80 dólares por tonelada para 2030), la instalación de techos solares se está volviendo estándar para compensar la intensidad energética de los compresores.

Microcentros de Q-Commerce:

El mercado logístico de la cadena de frío de Singapur está presenciando el surgimiento de "Cloud Freezers": pequeñas cámaras frigoríficas automatizadas ubicadas dentro de los estacionamientos de HDB (viviendas públicas) o en los sótanos de los centros comerciales, que sirven como ubicaciones de almacenamiento avanzado para aplicaciones de entrega de comestibles en 15 minutos.

Análisis segmentario del mercado de logística de cadena de frío de Singapur

Por tecnología, el control de compresión de vapor tiene la mayor participación de mercado

El predominio de la tecnología de compresión de vapor, con una cuota de mercado del 42,67%, se ve reforzado estructuralmente por las rigurosas normas energéticas de Singapur, enmarcadas en el "Plan Verde de Singapur 2030". A partir de 2025, la Agencia Nacional de Medio Ambiente (NEA) endureció las Normas Mínimas de Eficiencia Energética (MEES) para los sistemas industriales de agua fría, que representan el 90% del consumo eléctrico para refrigeración industrial en el país. Esta presión regulatoria obliga a los operadores de la cadena de frío a adoptar sistemas avanzados de compresión de vapor que utilizan refrigerantes con bajo potencial de calentamiento global (PCG).

Grandes propietarios industriales como JTC Corporation han integrado estos sistemas de alta eficiencia en nuevos desarrollos, como las instalaciones de Bulim Square, finalizadas en octubre de 2025, para cumplir con los estándares Green Mark Platinum de la Autoridad de Edificación y Construcción (BCA). La escalabilidad de la tecnología garantiza que siga siendo el motor principal para mantener la estabilidad térmica en el sofocante clima tropical de Singapur, lo que la hace indispensable para las empresas de logística que buscan el cumplimiento normativo y la reducción de costos operativos.

Por Tecnología de Temperatura, Segmento Refrigerado (0 °C a 15 °C) a medida que aumenta la necesidad de infraestructura crítica para la seguridad alimentaria nacional

La participación dominante del 50 % del segmento de productos refrigerados en el mercado de logística de la cadena de frío de Singapur está directamente relacionada con el objetivo de seguridad alimentaria "30 para 30" de Singapur, que busca producir localmente el 30 % de las necesidades nutricionales para 2030. Según las estadísticas de 2024 de la Agencia Alimentaria de Singapur (SFA), el país diversificó sus fuentes de importación de alimentos a 187 países/regiones para mitigar los riesgos de la cadena de suministro, lo que requiere un almacenamiento refrigerado robusto para productos perecederos como huevos, verduras de hoja verde y productos lácteos.

Gigantes minoristas como NTUC FairPrice han ampliado su infraestructura de refrigeración; su Centro de Distribución de Alimentos Frescos (FFDC) ahora utiliza zonas de refrigeración de precisión para gestionar los aumentos repentinos de volumen, una necesidad, ya que la producción local de huevos aumentó un 13 % en 2024 gracias a las mejoras en las granjas. Este segmento actúa como la columna vertebral logística de la promesa de frescura "de la granja a la mesa", respaldando tanto el enorme volumen de importaciones diarias como la creciente producción de los clústeres agroalimentarios locales de alta tecnología.

Por capacidad de almacenamiento a gran escala (>5000 TM): centros industriales que impulsan economías de escala

El almacenamiento a gran escala controla el 41,3 % del mercado logístico de la cadena de frío de Singapur. Este dominio se sustenta principalmente en la consolidación de las operaciones logísticas en megacentros para maximizar la intensidad del uso del suelo. En 2024, SATS Ltd., a través de sus instalaciones Coolport, demostró la eficacia de la agregación a gran escala al gestionar volúmenes récord de productos perecederos de transbordo, aprovechando los sistemas automatizados de almacenamiento y recuperación (ASRS), que solo son viables con capacidades superiores a 5000 toneladas métricas.

La finalización de la Plaza Bulim de JTC en octubre de 2025, que añadirá más de 110.000 m² de espacio industrial, ejemplifica la transición hacia ecosistemas logísticos masivos y multiusuario. Estas instalaciones permiten a las principales empresas amortizar los altos costos de la automatización y la monitorización de la integridad de la cadena de frío.

Además, con la inversión de 24 mil millones de dólares que Micron Technology realizará en 2026 para nuevas instalaciones de fabricación, se ha intensificado la demanda de almacenamiento a gran escala y de temperatura controlada de grado industrial, consolidando la supremacía de este segmento.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por industria, alimentos y bebidas: sustentar el consumo mediante redes de diversificación de importaciones

La industria de alimentos y bebidas posee una participación del 78,09 % en el mercado de logística de cadena de frío de Singapur, y su dominio se debe a la dependencia del 90 % de las importaciones de alimentos de Singapur. El informe de 2024 de la SFA destaca que, a pesar de las disrupciones globales, el volumen de las importaciones de alimentos se mantuvo resiliente gracias a la diversificación del abastecimiento, lo que requirió soluciones ágiles de cadena de frío para la distribución de alimentos y bebidas. En 2025, el informe de sostenibilidad de FairPrice Group reveló que su red logística ahorró más de 1095 toneladas de productos frescos gracias a una gestión eficiente de la cadena de frío, lo que subraya el papel fundamental del segmento en la reducción de residuos.

La expansión de las cocinas centrales y los servicios de entrega de última milla para el sector minorista de alimentos y bebidas ha profundizado aún más este dominio. Ante el creciente consumo de productos sensibles a la temperatura, como carnes y lácteos premium, los proveedores de logística priorizan las capacidades de alimentos y bebidas, asegurando que este segmento capte la mayor parte de la inversión y el desarrollo de infraestructura.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Estudios de casos estratégicos: ejemplos reales de excelencia en el mercado de logística de cadena de frío de Singapur

Caso A: Sankyu Tuas Hub (El Peso Pesado)

La inversión de Sankyu en Tuas es una apuesta estratégica para la transición portuaria. Sus instalaciones están diseñadas para el manejo de mercancías peligrosas (GD) y el control de temperatura de productos químicos, un nicho dentro de otro nicho. Al ubicarse cerca del puerto, reducen el costo del transporte de contenedores desde el puerto hasta el almacén, lo que ofrece una ventaja en el costo total de desembarque a las multinacionales químicas.

Caso B: ESR-REIT y la estrategia de "mejora de activos"

ESR-REIT ha sido agresivo en la adquisición de almacenes frigoríficos más antiguos y en la ejecución de iniciativas de mejora de activos (AEI).

Adquieren una instalación de bajo rendimiento, la desmantelan por completo, instalan sistemas modernos de refrigeración de amoníaco-glicol, aumentan el suministro eléctrico y la alquilan a un inquilino como FairPrice Group con un contrato de arrendamiento a largo plazo. Esto pone de relieve el valor de la modernización en un mercado con escasez de terrenos.

Principales empresas del mercado de la cadena de frío de Singapur

- AP Moller-Maersk A/S (Maersk)

- Servicio de Paquetería Unida (UPS)

- Cushman y Wakefield

- Compañía de logística DB Schenker

- Logística DHL

- Logística global MNX

- Servicio logístico de Yusen

- Pan Océano

- Americold Logistics LLC

- CH Robinson en todo el mundo

- CEVA Logística SA

- Lineage Logistics Holding, LLC

- NewCold Coöperatief UA

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tecnología

- Compresión de vapor

- Congelación rápida

- Enfriamiento evaporativo

- Controlador lógico programable

- Sistemas criogénicos

- Otras tecnologías

Por Temperature Technology

- Refrigerado (0°C a 15°C)

- Congelado (-18°C a 0°C)

- Congelados (< -18°C

Por solución

- Almacén/almacenamiento de cadena de frío

- Almacenes Refrigerados

- Almacenamiento en atmósfera controlada

- Transporte en cadena de frío

- Camiones refrigerados

- Carga aérea

- Transporte marítimo

- Manejo automatizado del tipo de temperatura

- Envases refrigerados

Por capacidad de almacenamiento

- Pequeña escala (hasta 1.000 TM)

- Mediana escala (1.000-5.000 TM)

- Gran escala (más de 5.000 TM)

Por industria

- Alimentos y bebidas

- Frutas y verduras

- Carne y mariscos

- Lácteos y postres congelados

- Panadería y Confitería

- Comida lista para comer

- Químico

- productos farmacéuticos

- Médico

- Otros

PREGUNTAS FRECUENTES

El mercado alcanzó actualmente los USD 2.010 millones. Crecerá hasta los USD 3.942 millones para 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,4 %, impulsada por las medidas de seguridad alimentaria y las operaciones del megapuerto de Tuas.

El objetivo de producir localmente el 30% de las necesidades nutricionales para 2030 exige preenfriamiento en origen para granjas verticales. Las subvenciones del Fondo ACT permiten a las empresas de logística construir cámaras frigoríficas in situ, lo que reduce el deterioro entre un 10% y un 15%.

El sector de alimentos y bebidas representa el 78% del mercado gracias a una dependencia del 90% de las importaciones y a la diversificación de sus fuentes de abastecimiento en 187 países. Las cadenas de frío eficientes permitieron ahorrar 1095 toneladas de productos agrícolas en 2025, lo que benefició a gigantes del comercio minorista como FairPrice Group.

La compresión de vapor representa el 42,7 % de la cuota de mercado según los estándares energéticos del Plan Verde 2030, que utilizan refrigerantes de bajo PCA. El almacenamiento refrigerado (0-15 °C) representa el 50 % de la cuota de mercado, siendo la base de la iniciativa de seguridad alimentaria 30x30 para productos perecederos.

El Hub Tuas de Sankyu reduce los costos de acarreo cerca del nuevo Mega Puerto, a la vez que gestiona nichos de control de temperatura de productos químicos. Las instalaciones a gran escala (>5000 TM) con una participación del 41 % aprovechan la proximidad del puerto para generar economías de escala en el transbordo.

El sector farmacéutico crece con mayor rapidez, con una tasa de crecimiento anual compuesta (TCAC) del 15,8 %, gracias a los centros de vacunación y a las necesidades criogénicas de GTC (-196 °C). Las instalaciones con certificación Halal y que cumplen con las normas de las BPD tienen primas de alquiler de entre el 40 % y el 60 % superiores a las del almacenamiento en frío de productos básicos.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |