Mercado de equipos agrícolas: por tipo de equipo (maquinaria para el cultivo del suelo, maquinaria de siembra, maquinaria de fertilización y control de plagas, equipos de riego, equipos de cosecha y trilla); potencia de salida (<30 HP, 31-70 HP, 71-130 HP, 131-250 HP, >250 HP); tipo de tracción (tracción a dos ruedas, tracción a las cuatro ruedas); aplicación (desarrollo del terreno y preparación de lechos de siembra, siembra y plantación, control de malezas, protección de plantas, cosecha y trilla, poscosecha y procesamiento agrícola); canal de distribución (OEM, posventa); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2026-2035

- Última actualización: 05-Feb-2026 | | ID del informe: AA0423419

Escenario del mercado

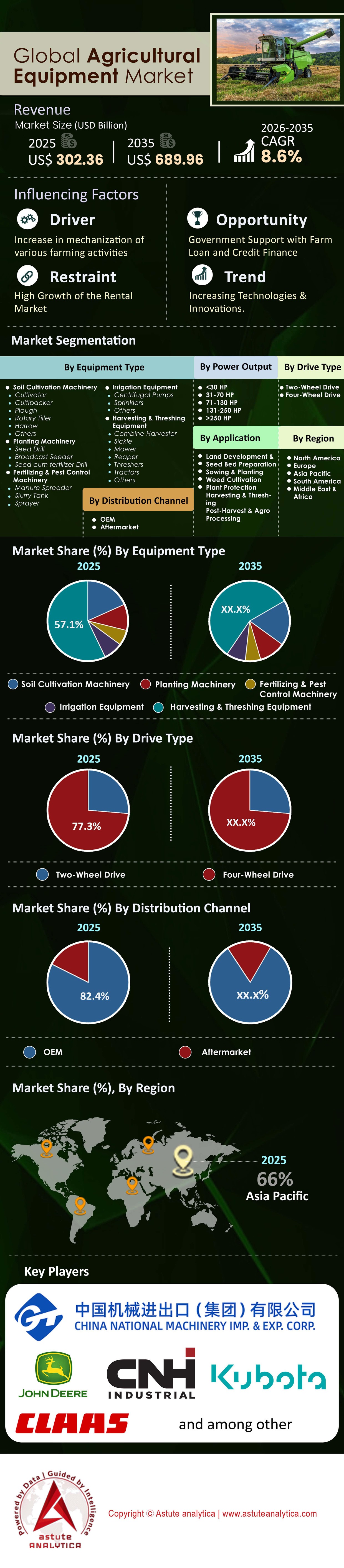

El mercado de equipos agrícolas se valoró en US$ 302,36 mil millones en 2025 y se proyecta que alcance una valoración de mercado de US$ 689,96 mil millones para 2035 a una CAGR de 8,6% durante el período de pronóstico 2026-2035.

A principios de 2026, el mercado mundial de equipos agrícolas pasó de una fase de mecanización pura a una era definida por la integración digital y la autonomía.

Si bien el crecimiento general parece estable, los factores subyacentes que impulsan el valor han cambiado drásticamente. En 2025, por primera vez, el software, los sensores y la tecnología de precisión representaron más del 18 % de la lista de materiales (BOM) total de tractores de alta potencia, frente a tan solo el 8 % en 2020.

Conclusiones estratégicas críticas para 2026:

- El ciclo de reemplazo: Los mercados norteamericanos y europeos se encuentran en un "superciclo" de reemplazo de flotas, impulsado no por el desgaste normal, sino por la obsolescencia de la maquinaria no conectada.

- El dilema energético: mientras que la electrificación está en auge en el segmento de vehículos compactos de <75 HP, el sector de vehículos pesados (de 150 HP) está virando hacia el diésel renovable y Combustión de hidrógeno , descartando los vehículos eléctricos completos debido a las penalizaciones de peso por la densidad de la batería.

- Normalización del inventario: La volatilidad de la cadena de suministro entre 2022 y 2024 se ha estabilizado. Los niveles de inventario de los concesionarios han vuelto a los niveles prepandemia (aproximadamente un 20-22 % de ratio de existencias a ventas), lo que indica el regreso a un mercado impulsado por el comprador.

- En términos de potencia de salida, el segmento de 71-130 HP del mercado mundial de equipos agrícolas representó el 44,6 % de la participación en los ingresos.

- En cuanto al tipo de tracción, el equipamiento de dos ruedas motrices representó una impresionante participación del 77,3%.

- Por aplicación, la maquinaria de cosecha y trilla es el segmento más popular en el mercado mundial de equipos agrícolas, con un enorme 33% de los ingresos totales.

- Por región, Asia Pacífico controla la mayor participación de mercado, con un 66%.

Para obtener más información, solicite una muestra gratuita

Factores macroeconómicos: ¿Qué fuerzas están dando forma a las cadenas de suministro en 2026?

Actualmente, tres palancas macroeconómicas determinan los precios y la disponibilidad del mercado:

- Volatilidad de los precios de las materias primas: Con la estabilización de los precios del trigo y el maíz a finales de 2025 tras los picos geopolíticos de años anteriores, los ingresos netos de los agricultores se han normalizado. Sin embargo, los costos de los insumos (fertilizantes, semillas) se mantienen altos, lo que obliga a los agricultores a optar por maquinaria que garantice la eficiencia del rendimiento en lugar de la potencia bruta.

- Tipos de interés y financiación: Los elevados tipos de interés globales (que rondan el 4-6% en los principales mercados occidentales) han frenado el gasto en CAPEX. Esto ha propiciado una financiación subvencionada agresiva por parte de las filiales de los fabricantes de equipos originales (por ejemplo, John Deere Financial, CNH Industrial Capital) para dar salida al inventario.

- El cambio en la manufactura con la iniciativa "China + 1": Las estrategias de resiliencia de la cadena de suministro han transformado la producción. Para 2025, India y Vietnam han experimentado un aumento del 15 % en la fabricación de componentes para fabricantes de equipos originales (OEM) globales, lo que reduce la dependencia de las exportaciones chinas de fundición e hidráulica.

Análisis profundo de la tecnología: ¿La agricultura de precisión es el nuevo estándar o sigue siendo un nicho?

La agricultura de precisión ya no es un complemento premium, es el procedimiento operativo estándar (SOP) para la agricultura comercial.

- Penetración de la conectividad: A partir de 2025, el 70 % de los tractores nuevos vendidos en Norteamérica y Europa con una potencia superior a 100 CV estarán conectados de fábrica mediante JDLink, AFS Connect o sistemas telemáticos similares.

- Tecnología de Tasa Variable (VRT): La adopción ha superado el abismo. La VRT para siembra y fertilización se utiliza actualmente en el 55 % de la superficie cultivada en el Cinturón de Maíz de EE. UU. El factor clave es la reducción de costos; la VRT reduce el desperdicio de fertilizantes en un estimado de 15-20 %.

- Tecnologías de detección y pulverización: La implementación de pulverizadores con visión artificial basada en IA (que identifican malezas y cultivos en tiempo real) ha revolucionado el mercado de pulverizadores. Esta tecnología reduce el uso de herbicidas hasta en un 70 %, lo que justifica enormemente el alto costo inicial del equipo y genera un retorno de la inversión considerable.

Dinámica del mercado: ¿Qué impulsa el mercado y qué lo frena?

Impulsores principales:

- Crisis laboral mundial: La edad promedio de los agricultores en EE. UU. es de 58 años; en Japón, de 67. La mano de obra se está reduciendo. La automatización no es un lujo; es una necesidad existencial para mantener la producción.

- Mandatos de seguridad alimentaria: Los gobiernos de India y China están subsidiando fuertemente la mecanización para garantizar la seguridad alimentaria interna, lo que impulsa el crecimiento del volumen en la región APAC.

Restricciones primarias:

- Conflictos en torno al derecho a reparar: Los litigios y la legislación relativa al derecho del agricultor a reparar la maquinaria con software bloqueado siguen generando fricciones entre los fabricantes de equipos originales y los clientes, lo que en ocasiones retrasa las decisiones de compra en favor de modelos mecánicos más antiguos.

- Costo de propiedad: El precio de una cosechadora insignia ha superado el millón de dólares. Esta intensidad de capital crea importantes barreras de entrada para operaciones pequeñas y medianas.

¿Cómo está evolucionando el segmento de tractores más allá de la potencia?

Los tractores siguen siendo el motor del mercado de equipos agrícolas, representando entre el 40 % y el 45 % del valor total del mercado. Sin embargo, la segmentación se clasifica en:

- < 40 CV (Compactos/Utilitarios): Este segmento se caracteriza por su volumen de producción, impulsado por la agricultura recreativa y el paisajismo en Occidente, y la agricultura primaria en India. Estrategia de crecimiento: Electrificación. Este segmento está experimentando una rápida transición hacia los vehículos eléctricos debido a sus bajos requerimientos de par motor y su corta autonomía.

- 40 – 100 CV (Gama media): El segmento de maquinaria pesada. El crecimiento se mantiene estable en los mercados desarrollados, pero se dispara en Brasil y el sudeste asiático a medida que los agricultores modernizan sus equipos y dejan atrás el trabajo manual.

- >100 HP (Cultivos en hileras/Alta potencia): Este segmento genera los márgenes más altos. El enfoque aquí es el Nivel de Autonomía 3 (el conductor está en la cabina, pero sin intervención manual). En 2025, los tractores articulados 4x4 experimentaron un aumento del 6 % en las ventas en Norteamérica debido a la preocupación por la compactación del suelo, lo que impulsó la demanda de tractores con sistema de orugas (por ejemplo, Case IH Quadtrac).

¿Por qué la demanda de cosechadoras está aumentando después de los tractores?

El mercado mundial de cosechadoras está altamente consolidado. Las innovaciones en 2025 se centran en la automatización de los ajustes de las máquinas. El mercado de equipos agrícolas está experimentando una transición hacia las cosechadoras de clase 8, 9 y 10. A medida que las explotaciones agrícolas se consolidan, el margen de cosecha se reduce, lo que requiere máquinas con una gran capacidad de producción.

- Trilla automática: Las cosechadoras modernas utilizan cámaras y sensores para ajustar automáticamente la distancia del cóncavo y la velocidad del ventilador 50 veces por segundo para minimizar la pérdida de grano.

- La anomalía del mercado de usados: debido al aumento vertiginoso de los precios de las cosechadoras nuevas, el mercado secundario de cosechadoras con muchas horas de uso ha visto mejorar la retención de valor en un 12 % año tras año.

¿Cómo están cambiando los implementos inteligentes el procesamiento de cultivos en el mercado de equipos agrícolas?

El tractor es sólo la fuente de energía, el implemento hace el trabajo.

- Sembradoras inteligentes: La tecnología de siembra de alta velocidad (siembra a 16 km/h en comparación con los 8 km/h tradicionales) sin sacrificar la precisión está impulsando las mejoras. Los dosificadores eléctricos han sustituido a los hidráulicos, ofreciendo cortes de línea por línea para evitar la siembra duplicada.

- Pulverizadores con drones: En Asia-Pacífico (específicamente en China y Japón), los drones agrícolas han absorbido el mercado de pulverizadores de brazo en los arrozales. En 2025, las ventas de drones agrícolas en Asia superaron el crecimiento de los pulverizadores terrestres en una proporción de 3:1.

El panorama de la electrificación y los combustibles alternativos: ¿Están preparados los tractores eléctricos?

Este es el tema más debatido en el mercado de equipos agrícolas. El consenso para 2025 es claro: no hay un único combustible que sirva para todos.

- Vehículos eléctricos de batería (BEV): Dominando el

- Metano/Biogás: New Holland ha comercializado con éxito el tractor T6 Methane Power. Este se ajusta al modelo de "Granja Energéticamente Independiente", donde las explotaciones lecheras convierten el estiércol en combustible.

- Hidrógeno/Diésel renovable: Para máquinas de más de 200 HP que trabajan 14 horas al día durante la cosecha, las baterías son demasiado pesadas. Fabricantes de equipos originales (OEM) como JCB y Cummins apuestan por los motores de combustión de hidrógeno como la solución sin emisiones de carbono para la agricultura pesada.

Panorama competitivo: ¿Quién lidera el mercado mundial de equipos agrícolas?

El mercado es un oligopolio dominado por los "Cuatro Grandes", pero el foso está cambiando.

- John Deere: Líder indiscutible en tecnología. Su estrategia es monetizar el software (SaaS para agricultura). Su objetivo es que el 10 % de sus ingresos provenga de suscripciones recurrentes de software para 2030.

- CNH Industrial (Case IH / New Holland): la empresa tiene un fuerte enfoque en los combustibles alternativos (metano) y la autonomía a través de la adquisición de Raven Industries.

- AGCO (Fendt / Massey Ferguson): Fendt se está posicionando como el líder tecnológico "premium/de lujo", captando una cuota de mercado de alta gama en el mercado norteamericano de maquinaria agrícola.

- Kubota: domina el segmento compacto e invierte agresivamente en empresas emergentes de robótica y recolección autónoma de frutas.

Agentes disruptivos: Los actores del mercado deberán estar atentos a Mahindra & Mahindra. Siendo ya líder en volumen, están expandiendo agresivamente su presencia global y su plataforma tecnológica mediante adquisiciones en Turquía y Finlandia.

Tendencias de precios y modelos de propiedad: ¿Cómo están cambiando los modelos de CAPEX a OPEX?

A partir de principios de 2026, el modelo tradicional de compra “en efectivo o préstamo” se verá alterado en el mercado mundial de equipos agrícolas.

- Aumento del arrendamiento: Los arrendamientos operativos representan ahora el 35 % de las transacciones de equipos nuevos en EE. UU., frente al 25 % de hace cinco años. Los agricultores prefieren devolver el activo después de 3 años para evitar la obsolescencia tecnológica.

- Modelos de pago por acre: Algunos fabricantes de equipos originales (OEM) están probando modelos en los que el agricultor paga un precio inicial más bajo por la máquina, pero paga una tarifa "por acre" para desbloquear funciones avanzadas como la autonomía o la tecnología VRT.

- Precios de equipos usados: La diferencia entre los precios de equipos nuevos y usados se ha ampliado. Un tractor de 5 años ahora cuesta el 60 % del precio de uno nuevo (históricamente entre el 70 % y el 75 %), lo que refleja la prima que se otorga a las nuevas capacidades de software.

Análisis segmentario del mercado de equipos agrícolas

Por su potencia de salida, la versatilidad de gama media impulsa el dominio en la consolidación agrícola moderna

El segmento de 71-130 HP domina el mercado con más del 44,6 % de participación gracias a su óptimo equilibrio entre potencia y versatilidad, lo que lo convierte en la opción preferida para explotaciones agrícolas mixtas a nivel mundial. Esta gama de potencia cubre eficazmente la brecha entre los tractores utilitarios compactos y las máquinas de cultivo en hileras de alta potencia, satisfaciendo así las necesidades de las explotaciones agrícolas consolidadas en Europa y Norteamérica que requieren equipos multifuncionales tanto para la labranza como para la ganadería.

Según el Informe Anual 2024 de John Deere, el segmento de "Agricultura y Césped a Pequeña Escala", que depende en gran medida de esta potencia, generó 10.970 millones de dólares en ventas netas, lo que subraya su enorme contribución a los ingresos a pesar de las dificultades generales del mercado. Los agricultores prefieren este segmento por su capacidad para manejar implementos más pesados que los tractores compactos, manteniendo al mismo tiempo un menor consumo de combustible que los modelos de alta potencia.

La demanda sostenida se evidencia además en el giro de los fabricantes hacia modelos "utility-plus" que integran tecnología de precisión anteriormente reservada para máquinas más grandes, lo que garantiza que este segmento siga siendo el pilar de volumen e ingresos de la industria.

Por tipo de unidad, soluciones rentables de tracción en dos ruedas que garantizan la hegemonía en los mercados emergentes

Los tractores de dos ruedas motrices (2WD) mantienen una abrumadora cuota de mercado del 77,3 % gracias a su rentabilidad y a su idoneidad específica para las condiciones del suelo y los tipos de cultivo predominantes en mercados de gran volumen como India y China. Si bien la tracción en las cuatro ruedas ofrece mejor tracción, la configuración 2WD sigue siendo la base económica de millones de pequeños agricultores de Asia Pacífico que trabajan en terrenos llanos y requieren una mecanización asequible. Mahindra & Mahindra, el mayor fabricante mundial de tractores por volumen y un actor dominante en el mercado de 2WD, reportó ventas de 378 386 unidades en el año fiscal 2024, lo que confirma la enorme demanda de este segmento.

Además, la simplicidad de la ingeniería de tracción en dos ruedas (2WD) se traduce en menores costos de mantenimiento, un factor decisivo para las economías en desarrollo. Datos de la Federación de Asociaciones de Concesionarios de Automóviles (FADA) indican que solo en India, un mercado principalmente de tracción en dos ruedas (2WD), las ventas minoristas de tractores alcanzaron las 894,112 unidades en 2024, lo que demuestra que, a pesar de los avances tecnológicos en tracción en las cuatro ruedas (4WD), este segmento sigue siendo el líder indiscutible en volumen.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por aplicación, la maquinaria de cosecha y trilla captura la mayor cuota de mercado

La maquinaria de cosecha y trilla capta la mayor participación en los ingresos (33%), principalmente porque aborda el problema más crítico del sector agrícola: la escasez crónica de mano de obra a nivel mundial. A medida que las poblaciones rurales migran a los centros urbanos, los agricultores se ven obligados a sustituir la mano de obra manual con cosechadoras y cosechadoras de forraje de alta capacidad para garantizar la seguridad alimentaria. Estas máquinas representan inversiones de capital de alto valor, lo que aumenta significativamente los ingresos del segmento en comparación con los implementos de labranza de menor costo.

Incluso en medio de recesiones cíclicas, la importancia estratégica de esta maquinaria es evidente; por ejemplo, si bien CNH Industrial reportó una caída del 33% en la demanda de cosechadoras en Norteamérica a finales de 2024, el segmento sigue siendo el de mayor volumen de ingresos debido a los altos costos unitarios. La prioridad de la autonomía es aquí, ya que la eficiencia en la ventana de cosecha es fundamental para preservar el valor del cultivo.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional: ¿Dónde está el punto de saturación de la demanda en América del Norte y Europa?

América del Norte es el segundo mercado más grande de equipos agrícolas

Estado: Maduro, Mercado de Reemplazo.

El tamaño del mercado regional alcanzó los USD 45,2 mil millones en 2025 (datos de AEM), pero el crecimiento se desaceleró al 2,1 % interanual en medio de altos niveles de inventario y una deuda de los agricultores en máximos de 15 años (más de USD 500 mil millones pendientes).

- Tendencia clave: La consolidación de concesionarios se acelera. Los concesionarios independientes han disminuido un 35 % desde 2020 (según informes de AGCO/John Deere), siendo reemplazados por megagrupos como Titan Machinery (con más de 50 sucursales). Esto impulsa los ingresos por servicios posventa (un 12 % más interanual), pero reduce el poder de fijación de precios, con descuentos promedio en tractores que alcanzarán entre el 18 % y el 22 % en 2025.

- Regulación: Emisiones Tier 4 Final/Tier 5 totalmente integradas. El cumplimiento es prácticamente universal (98% de penetración en la flota), lo que desplaza la demanda hacia modernizaciones y prototipos eléctricos/híbridos. Sin embargo, se avecina una saturación, ya que el 70% de los tractores son modelos posteriores a 2015 que requieren actualizaciones mínimas.

- Señales de saturación: La adopción de la agricultura de precisión se estabiliza en un 65 % (Farm Journal Pulse), mientras que las ventas de equipos usados aumentan un 25 % interanual, lo que apunta a un pico en el ciclo de reemplazo para 2027, a menos que la tecnología autónoma de IA (por ejemplo, See & Spray de John Deere) impulse la demanda en terrenos nuevos.

La posición de Europa está impulsada por la tecnología y la regulación

Mercado valorado en 38,7 mil millones de dólares en 2025 (Statista), impulsado por una CAGR del 4,5 % hasta 2035, liderado por la robótica (participación del 15 %).

- Estrategia de la UE "De la granja a la mesa": Exige una reducción del 50 % en el uso de pesticidas para 2030 y una expansión del 25 % de la agricultura ecológica, impulsando los robots de deshierbe mecánico (mercado que creció un 28 % interanual hasta alcanzar los 1200 millones de euros) y los pulverizadores de ultraprecisión (por ejemplo, los sistemas Bosch/AMAzone, que permiten un ahorro de productos químicos del 90 %). Las subvenciones a través de la PAC (Política Agrícola Común) ascienden a 8000 millones de euros anuales, pero existe el riesgo de que la dependencia provoque reacciones adversas si los rendimientos caen entre un 5 % y un 10 %, como se prevé.

- Tendencia clave: Autonomía y dominio de la tecnología de sostenibilidad. de la fumigación robótica selectiva alcanzó el 22 % en Europa Occidental (frente al 8 % en Europa del Este), impulsada por empresas como Fendt Xaver de AGCO; sin embargo, el elevado CAPEX (más de 200 000 € por unidad) limita su escala a grandes explotaciones agrícolas (>500 ha).

- Matices de la reglamentación: las emisiones de la Etapa V + la Directiva EED (Directiva de Eficiencia Energética) imponen la electrificación; el 40% de los tractores nuevos ahora son híbridos/eléctricos.

- Señales de saturación: Las regiones de alta densidad (Países Bajos, Alemania) muestran una penetración de tecnología de precisión del 75 %, con una desaceleración en la renovación de la flota (antigüedad promedio de 12 años). La demanda podría limitar su crecimiento al 3 % después de 2028 si no se amplía la integración de la IA ni se alcanza el nivel de la UE del Este.

¿Por qué Asia-Pacífico es el motor del crecimiento del volumen?

India:

Líder en volumen: India sigue siendo el mercado de tractores más grande del mundo por volumen de unidades vendidas, con más de 900.000 unidades anuales. El mercado está dominado por tractores mecánicos económicos (de 30 a 50 CV). Sin embargo, el alquiler de tractores como servicio (TaaS, por sus siglas en inglés) está experimentando un auge, lo que permite a los agricultores de bajos recursos acceder a maquinaria sin necesidad de poseerla.

Porcelana:

La iniciativa del gobierno para la concentración de tierras (convertir pequeñas parcelas en cooperativas) está incrementando rápidamente la demanda promedio de caballos de fuerza. Las marcas nacionales (YTO, Lovol) son agresivas, pero las marcas occidentales premium aún dominan la cosecha de alta tecnología.

Perspectivas de futuro (2026-2035): ¿Cómo se ve el futuro del mercado de equipos agrícolas?

De cara al año 2035, la morfología de los equipos agrícolas cambiará fundamentalmente.

- Robótica de enjambre: Predecimos un cambio parcial respecto a la maquinaria pesada. En lugar de un tractor de 500 CV compactando el suelo, las explotaciones agrícolas utilizarán enjambres de cinco unidades autónomas de 100 CV que trabajarán en conjunto. Esto reduce la compactación del suelo y el riesgo (si una se avería, el resto sigue trabajando).

- La granja sin operadores: para 2030, las operaciones de labranza y transporte de granos totalmente autónomas serán legales y estarán aseguradas en los principales mercados occidentales.

- Los datos como cultivo: los datos recolectados por la máquina eventualmente serán tan valiosos como el cultivo mismo y se venderán a comerciantes de materias primas, aseguradores y agrónomos.

Un analista de Astute Analytica recomienda que las partes interesadas dejen de ver esto como un mercado de maquinaria y comiencen a verlo como un mercado de robótica y SaaS. Los ganadores de la próxima década no serán aquellos con los motores más potentes, sino aquellos con las redes neuronales más inteligentes.

Principales actores del mercado mundial de equipos agrícolas

- Corporación AGCO

- Bellota

- Corporación Industrial de Maquinaria Nacional de China Ltd.

- CLAAS KGaA MBH

- CNH Industrial NV.

- Deere & Company

- Escorts Limited

- Horsch Maschinen GmbH

- Excavadoras JC Bamford Ltd.

- Corporación Kubota

- Mahindra & Mahindra Ltd.

- MARUYAMA MFg., Co.Inc.

- Spa Maschio Gaspardo.

- Mater Macc SpA.

- Industrias Morris Ltd.

- SDF SpA.

- TAFE

- Industrias Valmont, Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de equipo

- Maquinaria para el cultivo del suelo

- Cultivador

- Cultipacker

- Arado

- Cultivador rotativo

- Grada

- Otros

- Maquinaria de plantación

- Sembradora

- Sembradora de transmisión

- Taladro de semillas y fertilizantes

- Maquinaria para fertilización y control de plagas

- Esparcidor de estiércol

- Tanque de lodos

- Pulverizador

- Equipos de riego

- Bombas centrífugas

- Aspersores

- Otros

- Equipos de cosecha y trilla

- Cosechadora

- Hoz

- Cortacésped

- Segador

- Trilladoras

- Tractores

- Otros

Por potencia de salida

- <30 CV

- 31-70 caballos de fuerza

- 71-130 caballos de fuerza

- 131-250 CV

- >250 CV

Por tipo de unidad

- Tracción en dos ruedas

- Tracción en las cuatro ruedas

Por aplicación

- Desarrollo del terreno y preparación del lecho de siembra

- Siembra y plantación

- Cultivo de malezas

- Protección de plantas

- Cosecha y trilla

- Poscosecha y procesamiento agrícola

Por canal de distribución

- Fabricante de equipos originales (OEM)

- Mercado de accesorios

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Bélgica

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Tailandia

- Singapur

- Vietnam

- Indonesia

- Malasia

- Filipinas

- Resto de la ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

PREGUNTAS FRECUENTES

Con un valor de US$ 302,36 mil millones en 2025, se proyecta que alcance los US$ 689,96 mil millones en 2035, creciendo a una CAGR del 8,6% (2026-2035), impulsado por la tecnología de precisión y el volumen de APAC.

El segmento de 71-130 HP tiene una participación de ingresos del 44,6%, equilibrando la versatilidad para la agricultura mixta con la eficiencia de combustible, ideal para consolidar granjas en Europa y América del Norte.

La tracción en dos ruedas tiene una participación del 77,3 % debido a su relación coste-beneficio y su idoneidad para terrenos planos en mercados de APAC de gran volumen como India, donde Mahindra vendió 378 000 unidades en el año fiscal 2024.

Este líder con ingresos del 33% aborda la escasez de mano de obra mediante una automatización de alta capacidad; las cosechadoras ahora se ajustan automáticamente 50 veces por segundo para reducir la pérdida de grano, lo que justifica precios de más de 1 millón de dólares.

APAC tiene una participación del 66%, con más de 900.000 ventas anuales de tractores en India a través de modelos TaaS y la consolidación de tierras en China impulsando la demanda de HP de tecnología de cosecha premium.

Es probable que el mercado de equipos agrícolas cambie hacia la robótica enjambre, las granjas sin operadores y el SaaS (por ejemplo, el objetivo de ingresos del 10 % de John Deere).

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |