Mercado estadounidense de tratamiento de agua producida: Tecnología de tratamiento (tratamiento físico, químico y biológico); Uso del agua producida (agrícola, industrial, municipal, operaciones de yacimientos de petróleo y gas, otros usos emergentes); Aplicación (operaciones terrestres y marítimas); Fuentes de agua producida (convencionales y no convencionales); Usuario final (operadores de petróleo y gas [exploración, exploración y producción], empresas de servicios de agua y midstream, proveedores independientes de servicios de tratamiento de agua, plantas de generación de energía, empresas de minería y procesamiento de minerales, industrias químicas y petroquímicas, autoridades hídricas municipales y regionales). Tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033.

- Última actualización: 30 de septiembre de 2025 | | ID del informe: AA09251518

Escenario de mercado

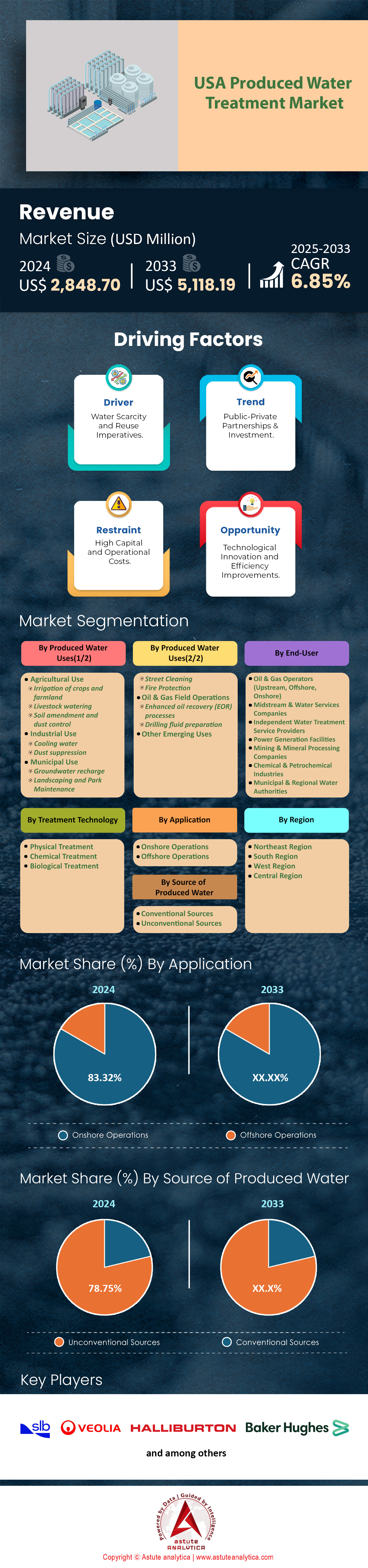

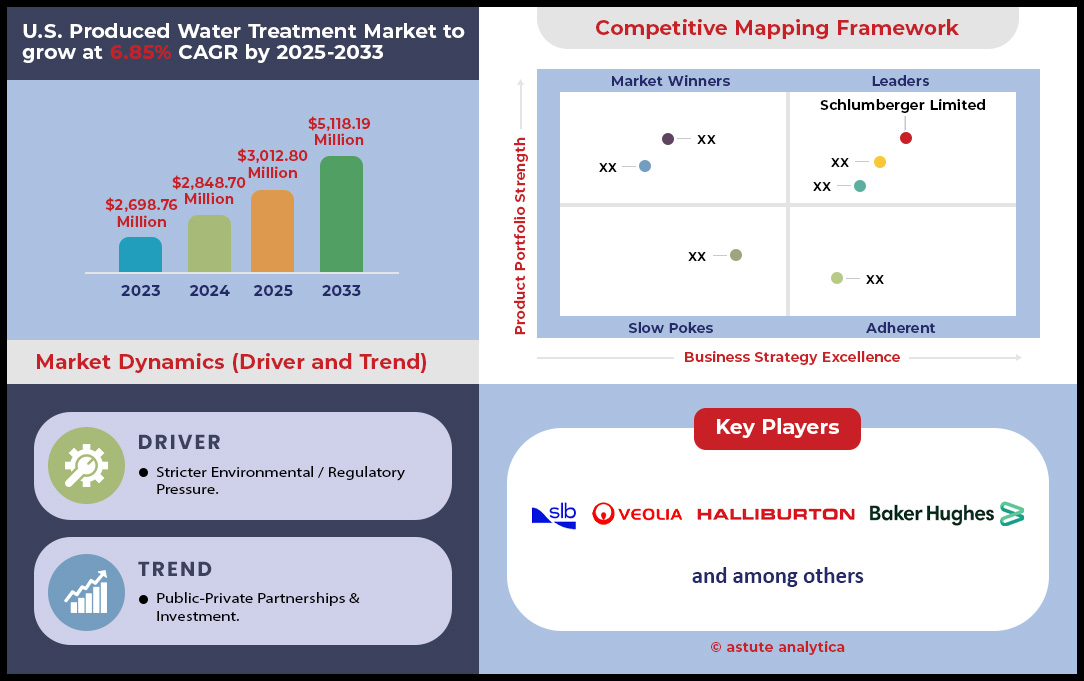

El mercado de tratamiento de agua producida en EE. UU. se valoró en US$ 2.848,70 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 5.118,19 millones para 2033 a una CAGR del 6,85 % durante el período de pronóstico 2025-2033.

Hallazgos clave en el mercado de tratamiento de agua producida en Estados Unidos

- Basado en la tecnología de tratamiento, el tratamiento físico se posiciona firmemente a la vanguardia con una participación en los ingresos del 47,70% del mercado de tratamiento de agua producida en EE. UU.

- Con base en el uso del agua producida, las operaciones de yacimientos de petróleo y gas están generando más del 67,14 % de los ingresos del mercado.

- Según la aplicación, las operaciones en tierra representan el 83,32 % del mercado estadounidense.

- En cuanto a las fuentes de agua producida, las fuentes no convencionales ocupan la mayor parte, con más del 78,75 % del mercado.

- Se prevé que el mercado estadounidense de tratamiento de agua producida crezca a una sólida tasa compuesta anual del 6,85 % durante el período previsto 2025-2033.

La trayectoria de la demanda del mercado estadounidense de tratamiento de agua producida está determinada por tres factores poderosos e interconectados. El principal de ellos, los asombrosos volúmenes de producción, imponen una necesidad fundamental e inflexible de servicios de tratamiento integrales. La Cuenca Pérmica por sí sola genera inmensas cantidades de agua producida, con importantes operadores como Chevron produciendo más de 20 millones de barriles diarios para 2025. La producción combinada de las subcuencas de Delaware y Midland es de aproximadamente 11 millones de barriles diarios. Este desafío de volumen se ve agravado por el aumento de las relaciones agua-petróleo, que en algunos pozos de la Cuenca Pérmica alcanzan hasta doce a uno, multiplicando directamente la demanda de tratamiento por cada barril de petróleo producido.

Un panorama regulatorio cada vez más restrictivo, impulsado por preocupaciones ambientales como la sismicidad, está obligando a un cambio estratégico en el mercado estadounidense de tratamiento de agua producida, abandonando la disposición tradicional. En una sola semana de julio de 2024, el oeste de Texas experimentó 121 terremotos, lo que obligó a los reguladores a actuar. A principios de 2024, las autoridades texanas suspendieron 23 permisos de pozos de disposición, y las nuevas directrices, vigentes a partir del 1 de junio de 2025, restringirán aún más las actividades de inyección. Las nuevas directivas de Oklahoma se aplican a 347 pozos de disposición, lo que modifica radicalmente las prácticas de gestión del agua y genera una demanda urgente de soluciones alternativas como el tratamiento avanzado y el reciclaje.

Finalmente, fuertes impulsores económicos están acelerando la transición del agua producida, de considerarla un residuo a considerarla un recurso valioso. Con tarifas de eliminación que alcanzan $1.00 por barril y costos de transporte de $2.50 por barril, el reciclaje de agua ofrece ahorros drásticos de hasta $2.50 por barril en gastos operativos. Esta realidad económica, sumada a nuevos contratos masivos como el acuerdo de $550 millones de Veolia para una sola planta de tratamiento, muestra un mercado donde la inversión en tecnología de tratamiento ya no es opcional, sino un componente esencial de la producción energética rentable y sostenible.

Para obtener más información, solicite una muestra gratuita

Los flujos de ingresos sin explotar transforman la propuesta de valor del agua producida

- Agua Producida como Fuente Mineral Crítica: Se está produciendo un cambio de paradigma a medida que las empresas del mercado estadounidense de tratamiento de agua producida comienzan a considerar la salmuera de yacimientos petrolíferos no como un residuo, sino como una fuente nacional de minerales críticos como el litio. Las tecnologías de Extracción Directa de Litio (DLE) están convirtiendo el agua producida en un activo estratégico para la cadena de suministro de baterías estadounidense. Volt Lithium amplió sus operaciones de DLE en la Cuenca Pérmica a más de 11 000 barriles diarios a principios de 2025. Una investigación del Laboratorio Nacional de Tecnología Energética sugiere que las aguas residuales de Marcellus Shale por sí solas podrían cubrir entre el 38 % y el 40 % de la demanda actual de litio en Estados Unidos. Con aproximadamente 20 millones de barriles de agua rica en litio producidos diariamente en la Cuenca Pérmica, el incentivo económico para extraer este "oro líquido" está creando un nuevo y poderoso impulsor de la demanda de soluciones de tratamiento especializadas.

- Expansión con fondos federales hacia la reutilización en áreas no petroleras: Debido a la grave escasez de agua en el oeste estadounidense, importantes fondos federales y estatales impulsan la investigación sobre el tratamiento del agua producida para su reutilización beneficiosa fuera de los yacimientos petrolíferos, especialmente en la agricultura y la industria. En enero de 2025, el Departamento del Interior anunció 223 millones de dólares para proyectos de reciclaje y desalinización de agua. Además, el Departamento de Energía asignó casi 8 millones de dólares en abril de 2024 a cinco nuevos proyectos de I+D centrados en la gestión del agua producida. Estados como Nuevo México están implementando múltiples programas piloto, y un plan estatal busca liberar 100.000 acres-pie de agua nueva para 2028, creando así una vía con apoyo gubernamental para la expansión del mercado.

La extracción directa de litio crea un impulsor de demanda económica sin precedentes

La búsqueda de suministro nacional de litio está transformando radicalmente la demanda en el mercado estadounidense de tratamiento de agua producida. El enfoque está cambiando rápidamente de la mera eliminación de agua a la extracción sofisticada de minerales, creando un nuevo y lucrativo sector vertical. Esto se debe a la ampliación masiva de proyectos y a una economía atractiva. Por ejemplo, la Unidad de Campo de Generación 5 de Volt Lithium, desplegada en enero de 2025, superó de inmediato su objetivo de 10.000 barriles por día (bpd). Las operaciones de la compañía aumentaron sorprendentemente de 600 bpd a más de 11.000 bpd en tan solo seis meses. Esta rápida expansión responde a la contracción del mercado global, donde se espera que el excedente de litio proyectado se reduzca de 150.000 toneladas en 2024 a 80.000 toneladas en 2025, con un déficit potencial de 1.500 toneladas ya en 2026.

Importantes inversiones confirman la viabilidad a largo plazo de este motor de demanda. El proyecto Thacker Pass conlleva una inversión de capital estimada de US$2.300 millones, con el objetivo de alcanzar una capacidad anual de 40.000 toneladas de carbonato de litio. De igual manera, el Proyecto TLC de American Lithium tiene como objetivo, en su Fase 2, alcanzar 48.000 toneladas anuales. Las empresas consolidadas también se están expandiendo; Albemarle está incrementando su producción de salmuera a 7.500 toneladas anuales para 2025, gracias a 22 nuevos pozos de producción capaces de bombear 20.000 acres-pie de salmuera. El potencial para compensar los importantes costos de eliminación, como los US$21 millones invertidos por COG Operating durante un período de dos años, consolida aún más la minería de agua producida como una fuerza clave del mercado.

La inversión gubernamental dirigida y la regulación aceleran la adopción del mercado

Las iniciativas federales y estatales están inyectando capital significativo y creando un marco regulatorio estable en el mercado de tratamiento de agua producida , impulsando directamente la demanda de tecnologías innovadoras de tratamiento de agua. El 14 de enero de 2025, el Departamento del Interior anunció una inversión histórica de $223 millones para proyectos de reciclaje de agua. Una gran parte de estos fondos proviene de la Ley Bipartidista de Infraestructura, que asigna un total de $8.3 mil millones durante cinco años para proyectos de agua y ya ha dirigido casi $5.3 mil millones a más de 670 proyectos. El Departamento de Energía también es un actor clave, anunciando casi $8 millones para cinco proyectos de I+D el 18 de abril de 2024, parte de una oportunidad de financiación más amplia de $18,050,000 para I+D de agua.

Las acciones a nivel estatal brindan mayor certidumbre al mercado. El ambicioso plan de Nuevo México busca liberar 100,000 acres-pie de agua nueva para uso industrial para 2028, lo que crea un objetivo claro para los desarrolladores de tecnología. Estos programas cuentan con fondos específicos para investigación. La Oficina de Recuperación ofreció hasta $2 millones para propuestas con fecha límite de entrega el 13 de noviembre de 2024, mientras que el Servicio Geológico de los Estados Unidos (USGS) publicó sus oportunidades de financiamiento para el año fiscal 2025 con fecha límite en septiembre de 2025. Incluso los borradores regulatorios en sus etapas iniciales, como la propuesta de Nuevo México para permitir que los proyectos piloto liberen hasta 84,000 galones de agua tratada diariamente, señalan un camino claro, liderado por el gobierno, hacia una adopción más amplia de soluciones avanzadas en el mercado estadounidense de tratamiento de agua producida.

Análisis segmentario

El predominio del tratamiento físico en términos de rentabilidad en la gestión del agua producida

Las tecnologías de tratamiento físico representan un sustancial 47,70% del mercado estadounidense de tratamiento de agua producida gracias a su rentabilidad y alta eficiencia en las cruciales etapas primarias del tratamiento. Estos métodos, que incluyen separadores gravitacionales, hidrociclones y sistemas de filtración, son eficaces para eliminar sólidos en suspensión y aceite disperso, los contaminantes más comunes en el agua producida. Su simplicidad operativa y fiabilidad las convierten en el paso fundamental en la mayoría de los procesos de tratamiento, preparando el agua para tratamientos secundarios y terciarios más avanzados, si es necesario. El menor gasto operativo asociado al tratamiento físico, en comparación con tecnologías más complejas como los tratamientos con membranas o químicos, consolida aún más su liderazgo, especialmente considerando los grandes volúmenes de agua que se gestionan diariamente en el sector del petróleo y el gas.

En el competitivo mercado estadounidense de tratamiento de agua producida, el liderazgo del tratamiento físico se ve reforzado por sólidas métricas operativas. El coste de reutilizar el agua, que a menudo comienza con el tratamiento físico, oscila entre 0,15 y 0,20 dólares por barril, lo que lo hace más económico que los costes de eliminación, que pueden llegar a alcanzar 1 dólar por barril. Las instalaciones offshore del Golfo de México tienen la obligación de limitar el contenido de petróleo en el agua vertida a un promedio mensual de 29 ppm, un objetivo que a menudo se alcanza mediante una separación física eficiente. Para 2025, se prevé que los sistemas con una capacidad de entre 100.000 y 500.000 barriles diarios sean los más implantados, lo que subraya la necesidad de soluciones de tratamiento físico de gran volumen. Los ingresos totales del gobierno británico procedentes de la producción de petróleo y gas, un indicador de la escala de las operaciones que generan agua producida, ascendieron a 1.840 millones de dólares en el ejercicio fiscal 2021-2022, un aumento significativo respecto a los 390 millones de dólares del año anterior.

- Los hidrociclones, una tecnología clave de tratamiento físico, se utilizan en aproximadamente el 90% de las instalaciones de tratamiento de agua producida en alta mar.

- Los avances recientes en el diseño de hidrociclones han llevado a eficiencias de separación de hasta el 67,6 % para ciertas concentraciones de aceite de entrada.

- El consumo de agua durante el ciclo de vida de un pozo de gas de esquisto de Marcellus puede tener un potencial de ecotoxicidad de agua dulce de entre 900 y 23 000 kg de equivalente de 2,4D si el agua producida no se trata adecuadamente, lo que resalta el papel crítico del tratamiento físico primario.

Las operaciones de petróleo y gas impulsan los ingresos por la reutilización del agua producida

Las operaciones de yacimientos de petróleo y gas generan más del 67,14 % de los ingresos del mercado de tratamiento de agua producida a partir de su uso, principalmente debido a la gran demanda de agua para la fracturación hidráulica. Reutilizar el agua producida dentro del yacimiento es una solución significativamente más rentable y logísticamente eficiente que obtener agua dulce, especialmente en las regiones con escasez de agua donde se encuentran numerosos yacimientos de esquisto. La reutilización del agua producida minimiza los costos asociados con la adquisición y el transporte de agua dulce, así como los gastos y los obstáculos regulatorios para su eliminación. Dado que las actividades de perforación y terminación continúan demandando grandes volúmenes de agua, los beneficios económicos y ambientales de un sistema de gestión del agua de circuito cerrado en las operaciones de petróleo y gas son convincentes, lo que impulsa su alta participación en los ingresos del mercado.

Los incentivos financieros y operativos para la reutilización del agua producida en el sector del petróleo y el gas son sustanciales. En Texas, se estima que se generan 33 millones de barriles de agua producida diariamente. Reutilizar esta agua para la fracturación hidráulica, donde un solo pozo puede requerir un promedio de 14,3 millones de galones, representa una enorme oportunidad de ahorro. Se proyecta que solo la Cuenca Pérmica generará 22,3 millones de barriles de agua producida al día en 2025, lo que subraya aún más la magnitud de este recurso. En 2024, una empresa de soluciones hídricas recicló más de 280 millones de barriles de agua producida en la Cuenca Pérmica, lo que demuestra los importantes volúmenes que se gestionan. El mercado estadounidense de tratamiento de agua producida está capitalizando esta tendencia, con empresas que ofrecen soluciones innovadoras para la reutilización en campo.

- Una empresa de Nuevo México logró un récord de suministro de 500.000 barriles de agua producida reciclada en un solo día, lo que demuestra la gran capacidad de las instalaciones de reciclaje modernas.

- Se estima que para 2030, la cantidad de agua dulce y salobre utilizada en las completaciones del Pérmico será 500.000 barriles por día menos que en 2017, gracias al aumento del reciclaje.

- El desarrollo de fluidos de fracturación tolerantes a la sal ha sido un importante facilitador tecnológico para aumentar la reutilización del agua producida con altos niveles de TDS.

Fuentes no convencionales que impulsan la demanda de tratamiento de agua producida

Las fuentes no convencionales, como el gas de esquisto y el petróleo de esquisto, representan la mayor parte del mercado estadounidense de tratamiento de agua producida, con más del 78,75%, debido al uso intensivo de agua que requiere la fracturación hidráulica. A diferencia de los pozos convencionales, los pozos no convencionales requieren millones de galones de agua para el proceso inicial de fracturación, una parte significativa de la cual retorna como agua de reflujo. Además, durante su vida útil, estos pozos tienden a producir una mayor proporción de agua a hidrocarburos que muchos pozos convencionales. El rápido desarrollo y la adopción generalizada de la perforación horizontal y la fracturación hidráulica multietapa en las principales cuencas de esquisto de Estados Unidos han liberado vastos recursos energéticos y, al hacerlo, han generado un volumen sostenido y sin precedentes de agua producida que requiere gestión.

Las características del agua producida no convencional impulsan la dinámica del mercado de tratamiento de agua producida. En la Cuenca Pérmica, el corte promedio de agua es mayor que en cualquier otro yacimiento no convencional, con una producción de tres a cuatro barriles de agua por cada barril de petróleo. El agua producida en formaciones de esquisto como Marcellus puede presentar concentraciones muy altas de sólidos disueltos totales (TDS), que oscilan entre 40 000 y más de 120 000 mg/L, lo que requiere soluciones de tratamiento especializadas. El costo de tratar esta agua con altos niveles de TDS puede ser considerable, y la desalinización térmica se estima entre 53 y 71 por metro cúbico. El mercado estadounidense de tratamiento de agua mediante fracturación hidráulica se valoró en aproximadamente 165,6 millones de dólares en 2024 y se prevé que crezca, impulsado por estos grandes volúmenes de agua.

- El agua producida en la formación de esquisto de Bakken tiene un TDS medio de 244 g/L, lo que es aproximadamente siete veces el del agua de mar.

- Se estima que el desarrollo de la formación de esquisto de Marcellus incrementó el total de aguas residuales asociadas al petróleo y al gas en Pensilvania en un 570% desde 2004.

- Se proyecta que el volumen de agua utilizado para la fracturación hidráulica en la Cuenca Pérmica sea casi cuatro veces menor que el volumen de agua producida generada, lo que genera un excedente significativo que requiere gestión. Desarrollos recientes en el mercado estadounidense de tratamiento de agua producida.

Personalizar este informe + Validar con un experto

Acceda solo a las secciones que necesita: específicas de la región, a nivel de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en dominio para ayudar a guiar su decisión.

Operaciones terrestres El líder indiscutible en generación de agua producida

Las operaciones terrestres representan una participación destacada del 83,32 % del mercado estadounidense de tratamiento de agua producida, lo que refleja directamente el enfoque terrestre de la producción nacional de petróleo y gas, en particular de yacimientos de esquisto no convencionales. La gran cantidad de pozos y el volumen de hidrocarburos extraídos de cuencas terrestres como la Pérmica, Eagle Ford y Bakken resultan en la generación de grandes cantidades de agua producida. En cambio, la producción marina, si bien significativa, implica un menor número de pozos y una huella operativa más limitada. La facilidad logística y los menores costos de desarrollo y operación de infraestructura de tratamiento y disposición de agua en tierra, en comparación con las complejidades de los entornos marinos, contribuyen aún más al predominio del segmento terrestre en el mercado estadounidense de tratamiento de agua producida.

La escala de las actividades terrestres respalda su liderazgo en el mercado. En 2023, la producción petrolera estadounidense alcanzó los 12,9 millones de barriles diarios, impulsada principalmente por la producción de esquisto terrestre. En la Cuenca Pérmica, la relación agua-petróleo puede alcanzar doce a uno, lo que significa que se produce significativamente más agua que petróleo. El total de agua gestionada en la Cuenca Pérmica se disparó de 6,3 millones de barriles diarios en 2017 a 18,9 millones de barriles diarios en 2023. Este enorme volumen requiere una sólida infraestructura terrestre para el mercado estadounidense de tratamiento de agua producida. Tan solo en Texas, se ha aprobado una inversión histórica de 20 000 millones de dólares en infraestructura hídrica, de la cual se espera que una parte se destine a soluciones de gestión de agua producida.

- La legislatura de Texas ha establecido un fondo que dedicará mil millones de dólares anuales durante los próximos 20 años a proyectos de infraestructura hídrica.

- En Estados Unidos hay aproximadamente 144.000 pozos de inyección de clase II para la eliminación de agua producida, la gran mayoría de los cuales se encuentran en tierra.

- El costo de transportar el agua producida para su eliminación puede ser un gasto operativo significativo para los productores en tierra, lo que impulsa la adopción de tratamientos y reutilizaciones localizados.

Para comprender más sobre esta investigación: solicite una muestra gratuita

Inversiones estratégicas que transforman el panorama del mercado de tratamiento de agua producida en EE. UU.

- Aumento de la financiación federal: En una medida significativa, el Departamento de

Energía de EE. UU. anunció casi 8 millones de dólares en abril de 2024 para cinco

proyectos de I+D centrados en el tratamiento y la gestión del agua producida. Esto forma parte de una oportunidad de financiación mayor de 18 millones de dólares para desarrollar tecnologías con usos finales beneficiosos. - Adquisición estratégica para expansión: SLB reveló su acuerdo para

adquirir ChampionX Corporation en abril de 2024. Esta adquisición

ampliará significativamente las capacidades de SLB en soluciones químicas y

gestión de agua producida. - Consolidación de Midstream: Energy Transfer completó la adquisición de WTG Midstream en julio de 2024 por 2.275 millones de dólares. Simultáneamente, formó una empresa conjunta con Sunoco LP para consolidar los activos de petróleo crudo y agua producida en la Cuenca Pérmica.

- Inversión centrada en la tecnología: VVater, una empresa de tratamiento de agua de última generación

, consiguió una ronda de financiación multimillonaria en diciembre de 2024. La inversión, respaldada por figuras destacadas como Tim Draper, impulsará la expansión de su innovadora tecnología de purificación sin químicos. - Crecimiento de infraestructura objetivo: En octubre de 2024, Enterprise Products

Partners adquirió Piñon Midstream por 950 millones de dólares. Esta operación incorpora tuberías de recolección, plantas de tratamiento y pozos de eliminación cruciales a sus

activos en la Cuenca Pérmica, en el mercado estadounidense de tratamiento de agua producida. - Lanzamiento de tecnología avanzada: Demostrando un compromiso con la innovación, Adaptive Process Solutions lanzó su unidad de infusión de microburbujas en enero de 2024. Este sistema está diseñado para optimizar la eliminación de contaminantes en el agua producida, mejorando la eficiencia del tratamiento.

- Subvenciones gubernamentales para la eficiencia hídrica: La Oficina de Recuperación

continúa financiando proyectos de eficiencia hídrica a través de su programa WaterSMART. Se realizaron varias convocatorias de subvenciones a lo largo de 2024, con una nueva fecha límite fijada para enero de 2025, lo que fomenta el uso sostenible del agua.

Principales empresas del mercado de tratamiento de agua producida en EE. UU.

- Halliburton Company

- Sistemas Enviro-Tech

- Weatherford International

- NOV

- Mineral Technologies, Inc.

- Baker Hughes

- Imagen de TechnipFMC

- ovivo

- Schlumberger Limitada

- Cannon Artes Spa

- Veolia Environnement Sa

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tecnología de tratamiento

- Tratamiento físico

- Tratamiento químico

- Tratamiento biológico

Por usos del agua producida

- Uso agrícola

- Riego de cultivos y tierras agrícolas

- abrevadero de ganado

- Enmienda del suelo y control del polvo

- Uso industrial

- Agua de refrigeración

- Supresión de polvo

- Uso municipal

- Recarga de aguas subterráneas

- Paisajismo y mantenimiento de parques

- Limpieza de calles

- Protección contra incendios

- Operaciones de yacimientos de petróleo y gas

- Procesos de recuperación mejorada de petróleo (EOR)

- Preparación del fluido de perforación

- Otros usos emergentes

Por aplicación

- Operaciones en tierra

- Operaciones offshore

Por fuente de agua producida

- Fuentes convencionales

- Fuentes no convencionales

Por usuario final

- Operadores de petróleo y gas (Upstream, Offshore, Onshore)

- Empresas de servicios de agua y midstream

- Proveedores independientes de servicios de tratamiento de agua

- Instalaciones de generación de energía

- Empresas de minería y procesamiento de minerales

- Industrias químicas y petroquímicas

- Autoridades municipales y regionales del agua

Por región

- Región Noreste

- Pensilvania

- Nueva York

- Ohio

- Virginia Occidental

- Nueva Jersey

- Región Sur

- Texas

- Luisiana

- Oklahoma

- Arkansas

- Región Oeste

- California

- Colorado

- Wyoming

- Nuevo Méjico

- Alaska

- Región Central

- Dakota

- Montana

- Kansas

- Nebraska

- Minnesota

¿BUSCA CONOCIMIENTO INTEGRAL DEL MERCADO? CONTRATE A NUESTROS EXPERTOS ESPECIALISTAS.

HABLA CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Compartir usuarios | 1 usuario solamente | 1 usuario solamente | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analista | Soporte de analista de 2 meses | Soporte de analista de 4 meses | Soporte de analista de 7 meses | Soporte de analista de un año | |

Actualización gratuita del informe en el próximo ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta 10% de descuento después de la compra | Hasta 20% de descuento después de la compra | Hasta 30% de descuento después de la compra | Hasta 40% de descuento después de la compra | |