Escenario del mercado

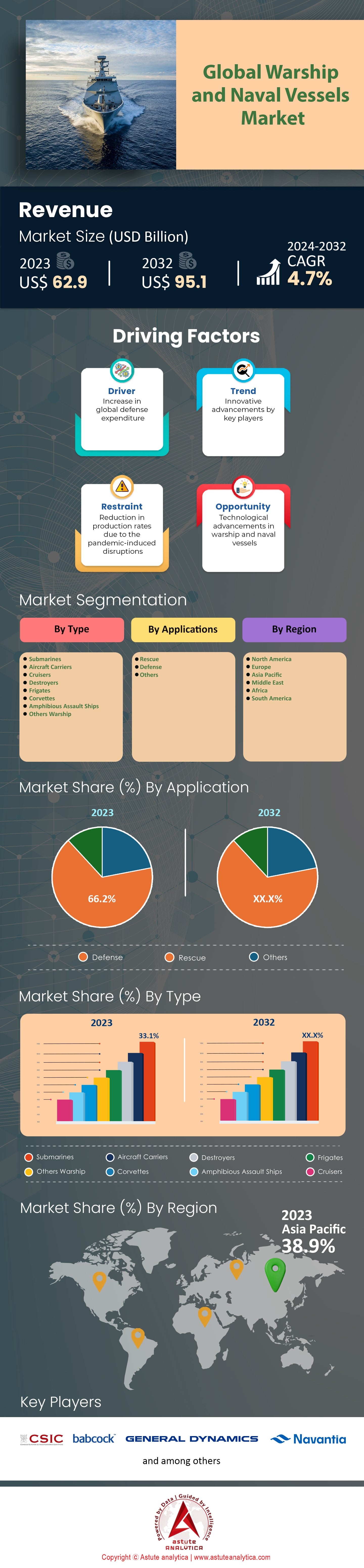

El mercado mundial de buques de guerra y embarcaciones navales se valoró en 62,9 mil millones de dólares estadounidenses en 2023 y se proyecta que alcance una valoración de mercado de 95,1 mil millones de dólares estadounidenses para 2032 a una CAGR del 4,7% durante el período de pronóstico 2024-2032.

El panorama global de la defensa marítima ha experimentado una rápida transformación en 2023, impulsada tanto por los avances tecnológicos como por las tensiones geopolíticas. Este año, importantes actores del poder naval, como Estados Unidos, China, Rusia e India, han estado a la vanguardia, lo que refleja un cambio estratégico hacia el fortalecimiento de las capacidades navales. Estados Unidos mantiene su liderazgo en el mercado mundial de buques de guerra y buques de guerra, con más de 290 buques de guerra desplegables, incluidos 11 portaaviones de propulsión nuclear, lo que subraya su énfasis en la proyección de poder. China, sin embargo, ha ampliado la Armada del Ejército Popular de Liberación (PLAN) a aproximadamente 355 buques, superando a Estados Unidos en número, con tres portaaviones y otros en construcción. Rusia e India también continúan reforzando sus fuerzas navales: Rusia se centra en sus 62 submarinos e India avanza en la construcción naval autóctona con alrededor de 150 buques, incluido el INS Vikramaditya.

Las inversiones en modernización naval han experimentado un repunte significativo en el mercado de buques de guerra y embarcaciones, impulsadas por la necesidad de renovar la flota y la integración de tecnologías de vanguardia. El Departamento de Defensa de Estados Unidos destinó 34 000 millones de dólares en 2023 a la construcción naval y sistemas marítimos, con especial énfasis en submarinos y destructores de nueva generación. Mientras tanto, China ha incrementado su presupuesto de defensa un 7,1 %, centrándose en la expansión naval para apoyar su Iniciativa de la Franja y la Ruta. India ha comprometido 11 000 millones de dólares a su presupuesto naval, concentrándose en proyectos como el INS Vikrant, su primer portaaviones de fabricación nacional. El Reino Unido también está realizando importantes inversiones, con un programa de 24 000 millones de libras esterlinas durante la próxima década destinado al desarrollo de submarinos de clase Dreadnought y fragatas Tipo 26. Estas inversiones reflejan una tendencia global hacia la mejora de la seguridad marítima y el mantenimiento del dominio estratégico.

Panorama tecnológico y perspectivas futuras

Los avances tecnológicos en el mercado global de buques de guerra y embarcaciones navales desempeñan un papel fundamental en la transformación de las capacidades navales, con un fuerte enfoque en los sistemas no tripulados, los misiles hipersónicos, la ciberguerra y la inteligencia artificial. Se proyecta que el mercado de buques navales no tripulados alcance los 4.600 millones de dólares para 2025, impulsado por las inversiones de Estados Unidos y China en tecnologías de drones. El desarrollo de misiles hipersónicos está liderado por Rusia y China, con el objetivo de contrarrestar la supremacía naval estadounidense. Las capacidades de ciberguerra son cada vez más esenciales para las estrategias navales, y la OTAN y Estados Unidos priorizan la ciberresiliencia. Además, se está incorporando inteligencia artificial a las operaciones navales para optimizar los procesos de toma de decisiones y el despliegue de sistemas autónomos. Estas innovaciones tecnológicas son cruciales para mantener la superioridad naval y abordar las amenazas marítimas emergentes.

De cara al futuro, las perspectivas para el mercado de buques de guerra y buques de guerra siguen siendo sólidas, con un crecimiento continuo y esfuerzos de modernización previstos. Se espera que la región Asia-Pacífico experimente el mayor crecimiento en inversiones navales, con países como Japón y Corea del Sur fortaleciendo sus capacidades marítimas. Europa se centra en proyectos de colaboración como el Sistema Aéreo de Combate del Futuro y ejercicios navales conjuntos para fortalecer la seguridad colectiva. En Oriente Medio, países como Arabia Saudí y los Emiratos Árabes Unidos están expandiendo sus fuerzas navales para asegurar las rutas comerciales marítimas y contrarrestar las amenazas regionales. Estos avances subrayan la importancia estratégica del poder naval para mantener la estabilidad geopolítica y salvaguardar los intereses nacionales.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: aumento de los presupuestos de defensa global para contrarrestar las amenazas geopolíticas emergentes

El aumento de los presupuestos globales de defensa se debe al aumento de las tensiones geopolíticas y a la apremiante necesidad de modernización naval. En 2023, Estados Unidos asignó 842 000 millones de dólares a su presupuesto de defensa, el mayor del mundo, con una parte significativa destinada a capacidades navales, lo que impulsó el crecimiento del mercado de buques de guerra y buques de guerra. China le siguió con un presupuesto de defensa de 224 000 millones de dólares, lo que refleja su enfoque en la expansión de su alcance marítimo. India, con el objetivo de reforzar su flota naval, destinó 72 600 millones de dólares a gastos de defensa. El Reino Unido anunció un presupuesto de defensa de 58 000 millones de dólares, priorizando la adquisición de buques de guerra modernos. Además, el gasto de defensa de Japón alcanzó los 51 000 millones de dólares, lo que refleja su cambio estratégico hacia el fortalecimiento de la seguridad marítima. Rusia, a pesar de las limitaciones económicas, mantuvo una asignación de defensa de 48 000 millones de dólares, destacando la importancia de las fuerzas navales en su estrategia militar. Francia comprometió 45 000 millones de dólares a defensa, destacando su enfoque en la innovación naval. Alemania, con una fuerte inversión en modernización naval, asignó 43 000 millones de dólares. El presupuesto de defensa de Australia alcanzó los 42 000 millones de dólares, impulsado por las preocupaciones de seguridad regional.

Las naciones del mercado global de buques de guerra y embarcaciones navales están respondiendo a estos desafíos priorizando la adquisición y modernización de buques de guerra. Corea del Sur, por ejemplo, asignó 46 000 millones de dólares a su presupuesto de defensa, centrándose en la construcción naval avanzada. Brasil, reconociendo la importancia de la presencia naval, dedicó 30 000 millones de dólares a su sector de defensa. Turquía, con el objetivo de mejorar sus capacidades marítimas, anunció una asignación de 27 000 millones de dólares para defensa. Italia, con un presupuesto de defensa de 26 000 millones de dólares, enfatizó la expansión naval. Canadá, centrado en la soberanía del Ártico, asignó 25 000 millones de dólares a iniciativas de defensa. El presupuesto de defensa de Arabia Saudí alcanzó los 24 000 millones de dólares, destinados a asegurar las rutas comerciales marítimas. Los Países Bajos, que invierten en tecnología naval de última generación, asignaron 14 000 millones de dólares. España, por su parte, destinó 13 000 millones de dólares, reflejando sus intereses marítimos estratégicos. Noruega, con un presupuesto de defensa de 10 000 millones de dólares, priorizó la preparación naval. Finalmente, Israel anunció una asignación de 8 000 millones de dólares para defensa, lo que subraya la importancia de sus fuerzas navales en las estrategias de seguridad regional.

Tendencia: Cambio hacia buques navales no tripulados para mejorar la vigilancia y las operaciones de combate

La tendencia hacia el uso de buques no tripulados en el mercado de buques de guerra y embarcaciones navales ha cobrado impulso, impulsada por la necesidad de mejorar la vigilancia y la eficiencia en combate. En 2023, la Armada estadounidense operó más de 100 vehículos no tripulados de superficie y submarinos, lo que impulsó significativamente sus capacidades de inteligencia marítima. El Reino Unido lanzó su buque autónomo de detección de minas, impulsando así sus iniciativas de tecnología naval. China desplegó 50 buques no tripulados en el Mar de China Meridional, mejorando su conocimiento del ámbito marítimo. Francia desarrolló una flota de 30 drones navales autónomos para apoyar la expansión de sus operaciones marítimas. Australia invirtió en más de 20 buques no tripulados, centrándose en la vigilancia costera. La Armada rusa integró 15 submarinos no tripulados para misiones de disuasión estratégica. India introdujo 10 buques autónomos para reforzar sus capacidades de reconocimiento marítimo. La Armada israelí utilizó 8 buques no tripulados para operaciones de defensa costera. Japón desplegó 6 buques autónomos para reforzar su seguridad marítima en aguas en disputa. Corea del Sur incorporó 5 vehículos no tripulados de superficie a su arsenal naval para reforzar las patrullas.

Estos avances reflejan una tendencia más amplia hacia el aprovechamiento de la tecnología no tripulada para abordar los nuevos desafíos de seguridad. Los Países Bajos invirtieron en cuatro plataformas navales autónomas para fines de monitoreo ambiental y defensa. Italia, otro actor importante en el mercado de buques de guerra y embarcaciones navales, inició el desarrollo de tres embarcaciones no tripuladas para apoyar misiones humanitarias y de combate. Alemania anunció planes para integrar dos buques no tripulados en su flota naval para mejorar la vigilancia marítima. España se centró en el despliegue de dos vehículos de superficie autónomos para el monitoreo costero. Canadá, con sus vastos territorios marítimos, inició la adquisición de dos embarcaciones no tripuladas para patrullas en el Ártico. Brasil exploró el uso de dos embarcaciones autónomas para el monitoreo del río Amazonas. Turquía desarrolló una embarcación no tripulada para operaciones navales estratégicas. Noruega invirtió en una embarcación autónoma para aplicaciones de investigación y defensa marítimas. Arabia Saudita anunció planes para desplegar una embarcación no tripulada para asegurar rutas marítimas críticas. Finalmente, Singapur probó un vehículo de superficie autónomo para mejorar su infraestructura de seguridad marítima.

Desafío: La complejidad en la gestión de la cadena de suministro afecta la producción y la entrega oportunas

La complejidad de la gestión de la cadena de suministro plantea importantes desafíos para la producción y entrega puntuales de buques de guerra en el mercado de buques de guerra y buques navales. En 2023, la industria mundial de la construcción naval enfrentó interrupciones debido a la escasez de componentes críticos, lo que afectó a más de 200 astilleros en todo el mundo. La Armada de los Estados Unidos reportó retrasos en la entrega de 15 nuevos buques de guerra debido a cuellos de botella en la cadena de suministro. El Reino Unido enfrentó contratiempos en la producción de 10 buques de guerra, lo que puso de relieve las vulnerabilidades en sus redes de la cadena de suministro. La industria de la construcción naval china experimentó retrasos en 8 proyectos, lo que afectó sus planes de expansión naval. Francia reportó problemas en la cadena de suministro que afectaron la construcción de 7 nuevas fragatas. Alemania tuvo dificultades para obtener materiales para 5 buques de guerra, lo que retrasó su finalización. Corea del Sur enfrentó retrasos en la producción de 4 submarinos avanzados debido a interrupciones en la cadena de suministro. Italia reportó contratiempos en la construcción de 3 buques de guerra, lo que enfatizó la necesidad de mejorar la logística.

Se están realizando esfuerzos para abordar estos desafíos de la cadena de suministro en el mercado de buques de guerra y embarcaciones navales mediante alianzas estratégicas e innovaciones. Japón implementó medidas para mejorar la resiliencia de su cadena de suministro en dos proyectos navales. Australia se centró en diversificar su base de proveedores para mitigar los riesgos de dos proyectos de construcción naval en curso. India implementó estrategias para localizar la producción de dos buques navales, reduciendo la dependencia de proveedores extranjeros. Canadá exploró iniciativas de colaboración para fortalecer su cadena de suministro en un importante proyecto naval. Países Bajos enfatizó la transformación digital para agilizar las operaciones de su cadena de suministro en una iniciativa naval. España invirtió en tecnologías avanzadas para optimizar su cadena de suministro en un proyecto de construcción naval. Noruega aprovechó la inteligencia artificial para mejorar la eficiencia de la cadena de suministro en un programa naval. Brasil inició alianzas público-privadas para abordar los desafíos de la cadena de suministro en un proyecto de defensa. Turquía priorizó la innovación logística para mejorar la gestión de la cadena de suministro en una construcción naval. Finalmente, Israel exploró la tecnología blockchain para mejorar la transparencia y la eficiencia en su cadena de suministro naval.

Análisis segmentario

Por tipo

Los submarinos representan un aspecto fundamental del poder naval debido a su sigilo, versatilidad y capacidades estratégicas en el mercado de buques de guerra y buques de guerra, con una cuota de mercado superior al 33,1 %. En 2023, la flota mundial de submarinos era robusta, con aproximadamente 500 submarinos activos en todo el mundo. Estados Unidos, Rusia y China lideran el grupo con importantes arsenales: la Armada estadounidense opera unos 68 submarinos, mientras que Rusia mantiene una flota de unos 60 y China cuenta con más de 70. Estas naciones invierten fuertemente en submarinos, tanto convencionales como nucleares, para asegurar su dominio marítimo y su disuasión estratégica.

Las inversiones financieras en submarinos son considerables. El mercado mundial de submarinos está valorado en más de 22 000 millones de dólares anuales, y la construcción de submarinos nucleares individuales supera los 3 000 millones de dólares. Recientemente, Australia firmó un acuerdo histórico para adquirir submarinos de propulsión nuclear de Estados Unidos y el Reino Unido, lo que representa una inversión superior a los 100 000 millones de dólares a lo largo de varias décadas. Mientras tanto, India ha encargado seis submarinos de la clase Scorpène a Francia, con una inversión de unos 3 750 millones de dólares. En 2023, Corea del Sur encargó su primer submarino de misiles balísticos de fabricación nacional, el KSS-III, lo que demuestra aún más la importancia estratégica de los submarinos en la guerra naval moderna.

El predominio de los submarinos en el mercado de buques de guerra y buques de guerra se debe a su inigualable valor estratégico. Capaces de lanzar misiles balísticos, realizar reconocimiento y ejecutar operaciones encubiertas sin ser detectados, los submarinos son esenciales para mantener las capacidades de disuasión estratégica e inteligencia de un país. A medida que las amenazas submarinas se diversifican, aumenta la demanda de submarinos avanzados. Estados Unidos planea construir 12 submarinos de misiles balísticos clase Columbia para reemplazar a sus antiguos submarinos clase Ohio, mientras que Rusia continúa expandiendo su flota clase Borei. Además, avances como el Módulo de Carga Útil Virginia de los submarinos clase Virginia, que mejora la capacidad de ataque con misiles, ponen de relieve la continua evolución y el predominio de los submarinos en la estrategia naval global. Estos buques siguen siendo inigualables en su capacidad para proporcionar una ventaja estratégica en el complejo escenario de la seguridad marítima.

Por aplicación

Los buques de guerra y las embarcaciones navales se utilizan cada vez más para aplicaciones de defensa en el mercado de buques de guerra y embarcaciones navales debido a la naturaleza cambiante de las amenazas globales y la importancia estratégica del dominio marítimo. En consonancia con esto, el segmento de defensa captó más del 66,2% de la cuota de mercado. El panorama geopolítico actual se caracteriza por tensiones en regiones marítimas clave como el Mar de China Meridional, el Golfo Pérsico y el Mar Rojo. Estas áreas son cruciales para el comercio mundial y el suministro de energía, lo que las convierte en focos de posibles conflictos. Por ejemplo, la Armada de los Estados Unidos ha participado activamente en el Mar Rojo, contrarrestando las amenazas de las fuerzas hutíes en Yemen, que han lanzado numerosos ataques con drones y misiles contra el transporte marítimo. En 2023, la Armada de los Estados Unidos operaba 11 portaaviones, significativamente más que cualquier otra nación, lo que pone de relieve su compromiso con el mantenimiento de la superioridad naval. A nivel mundial, hay aproximadamente 4.060 buques de guerra activos en servicio, lo que refleja las amplias capacidades navales que mantienen los países de todo el mundo.

Las principales amenazas en el mercado de buques de guerra y embarcaciones navales que enfrentan las fuerzas navales modernas incluyen la piratería, el terrorismo y las agresiones estatales. En 2023, se reportaron 116 incidentes de piratería en todo el mundo, lo que representa un importante problema de seguridad para el comercio marítimo. Países como China, Irán y Corea del Norte se han destacado por emplear flotillas irregulares y sistemas de defensa costera, incluyendo misiles de crucero y balísticos, para afirmar su influencia y desafiar a sus adversarios. La flota naval china ha crecido a 355 buques, lo que la convierte en la armada más grande del mundo en número de buques. Estados Unidos, China y Rusia se encuentran entre los países que más activamente participan en la mejora de sus capacidades navales. La Armada estadounidense ha desplegado más de 100 destructores y cruceros para proteger las rutas marítimas de acciones hostiles. Además, el desarrollo y despliegue de misiles antibuque avanzados, como los misiles C-802 de los hutíes, requiere una sólida presencia naval para neutralizar estas amenazas.

Varios factores clave impulsan el crecimiento de las capacidades navales y el mayor uso de buques de guerra para la defensa en el mercado de buques de guerra y buques de guerra. Los avances tecnológicos han propiciado el desarrollo de buques de guerra más sofisticados y versátiles, capaces de realizar una amplia gama de misiones, desde la guerra antisubmarina hasta la defensa antimisiles. En 2023, el presupuesto mundial de defensa aumentó en 80 000 millones de dólares, lo que refleja una mayor inversión en capacidades militares, incluidas las fuerzas navales. La importancia estratégica de mantener el control sobre las líneas de comunicación marítimas también ha sido un factor clave, ya que las naciones buscan proteger sus intereses económicos y garantizar la libre circulación del comercio. Por ejemplo, más de 90 000 buques transitan anualmente por el Mar de China Meridional, lo que subraya su importancia para el comercio mundial. Además, el auge de las potencias regionales y el cambiante equilibrio de poder en la región del Indopacífico han impulsado a los países a reforzar sus fuerzas navales. Japón, por ejemplo, puso en servicio dos nuevos destructores Aegis en 2023, lo que refuerza sus capacidades de defensa marítima. Estos avances subrayan el compromiso continuo de las naciones para mejorar sus capacidades de defensa marítima.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

La región Asia Pacífico se ha consolidado como líder en el mercado mundial de buques de guerra y embarcaciones navales, impulsada por la escalada de disputas marítimas, los desafíos de seguridad regional y el impulso a la modernización. En 2023, la región representó el 38,9% del mercado. La ambiciosa expansión naval de China está a la vanguardia, con la Armada del Ejército Popular de Liberación (APL) contando con más de 355 buques y submarinos en 2023, lo que la convierte en la armada más grande del mundo en número de buques. China está invirtiendo agresivamente en capacidades avanzadas, incluyendo el reciente lanzamiento de su tercer portaaviones, el Fujian, que cuenta con sistemas de catapulta electromagnética. India también contribuye significativamente, con su Armada operando más de 150 buques y submarinos. India puso en servicio su primer portaaviones autóctono, el INS Vikrant, en 2022 y planea aumentar su flota a 200 buques para 2027.

La Fuerza de Autodefensa Marítima de Japón mantiene una flota de aproximadamente 154 buques en el mercado de buques de guerra y buques de guerra de Asia Pacífico y está modernizando sus portahelicópteros clase Izumo para apoyar las operaciones de los cazas F-35B. Corea del Sur, con una flota activa de más de 160 buques, está invirtiendo en destructores y submarinos de nueva generación, incluyendo el programa de submarinos KSS-III, capaz de desplegar misiles balísticos. Además, Australia se ha comprometido a adquirir submarinos de propulsión nuclear a través del acuerdo AUKUS, lo que mejora sus capacidades de largo alcance. En conjunto, estas naciones impulsan el mercado naval regional con importantes carteras de pedidos, la expansión de sus astilleros y un enfoque en la producción autóctona para consolidar su dominio marítimo.

Norteamérica sigue siendo el segundo mercado más grande de buques de guerra y embarcaciones navales, liderado predominantemente por Estados Unidos. La Armada estadounidense opera una formidable flota de alrededor de 297 buques de guerra desplegables en 2023, incluyendo 11 portaaviones de propulsión nuclear, más de 70 submarinos y una combinación de destructores, cruceros y buques de combate. Estados Unidos está invirtiendo fuertemente en programas de modernización, con planes de aumentar el tamaño de su flota a más de 355 buques en las próximas décadas para contrarrestar las amenazas globales. Entre los programas más destacados se encuentran los submarinos de misiles balísticos clase Columbia, con 12 buques planificados para reemplazar a los obsoletos submarinos clase Ohio, y la adquisición en curso de destructores clase Arleigh Burke (Vuelo III) equipados con sistemas avanzados de radar y misiles. La Armada estadounidense también está desarrollando las fragatas clase Constellation, con contratos adjudicados para la construcción de 20 nuevos buques para mejorar las capacidades multimisión. La Marina Real Canadiense de Canadá está contribuyendo al mercado regional con su Estrategia Nacional de Construcción Naval, que incluye la construcción de 15 nuevos buques de combate de superficie canadienses para reemplazar su flota actual de fragatas y destructores, lo que indica una inversión sustancial en la modernización naval.

Europa representa el tercer mercado más grande de buques de guerra y buques de guerra, con importantes contribuciones de actores clave como el Reino Unido, Francia, Alemania, Italia y España. La Marina Real Británica opera una flota de 72 buques comisionados, incluyendo dos nuevos portaaviones de la clase Queen Elizabeth —el HMS Queen Elizabeth y el HMS Prince of Wales—, cada uno con un desplazamiento aproximado de 65.000 toneladas y capacidad para transportar cazas furtivos F-35B. La Marina Nacional francesa mantiene una flota de más de 180 buques, entre los que destaca el portaaviones de propulsión nuclear Charles de Gaulle, y está invirtiendo 7.000 millones de euros en el programa de submarinos de ataque nuclear de la clase Barracuda, con seis submarinos previstos.

Alemania está reforzando sus capacidades navales en el mercado de buques de guerra y buques de guerra con la adquisición de al menos cuatro nuevas fragatas de la clase F126, cada una con un desplazamiento superior a 10.000 toneladas, priorizando su polivalencia. La armada italiana se está modernizando con la incorporación de buques de patrulla de altura de la clase PPA, con la intención de poner en servicio siete unidades equipadas con sistemas de combate avanzados. España también está invirtiendo en nuevas fragatas de la clase F-110, con cinco buques en construcción equipados con tecnologías de vanguardia en sigilo y sensores. En conjunto, las naciones europeas se centran en la integración de tecnología avanzada, la colaboración multinacional y la modernización de la flota para mantener la seguridad marítima estratégica y cumplir con los compromisos de la OTAN.

Principales actores del mercado mundial de buques de guerra y embarcaciones navales

- Grupo Internacional Babcock

- Dinámica general

- Industria pesada Kawasaki

- Lockheed Martin

- Industrias pesadas Mitsubishi

- CSIC

- Construcción naval e ingeniería marina de Daewoo (DSME)

- Balneario Fincantieri.

- Constructores navales e ingenieros de Garden Reach

- Industrias pesadas Hyundai

- Navantia

- Industrias pesadas de Samsung

- BAE Systems Maritime

- Reliance Naval and Engineering Limited

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Submarinos

- portaaviones

- Cruceros

- Destructores

- Fragatas

- Corbetas

- Buques de asalto anfibio

- Otros buques de guerra

Por aplicaciones

- Rescate

- Defensa

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |