Marché mondial de la mémoire flash 3D NAND : par type (cellule à un niveau, cellule à plusieurs niveaux, cellule à trois niveaux, cellule à quatre niveaux, cellule à cinq niveaux) ; application (appareils photo, ordinateurs portables et de bureau, smartphones et tablettes, autres) ; utilisateurs finaux (automobile, électronique grand public, entreprises, santé, autres) ; région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 4 mars 2024 | | Numéro de rapport : AA1023661

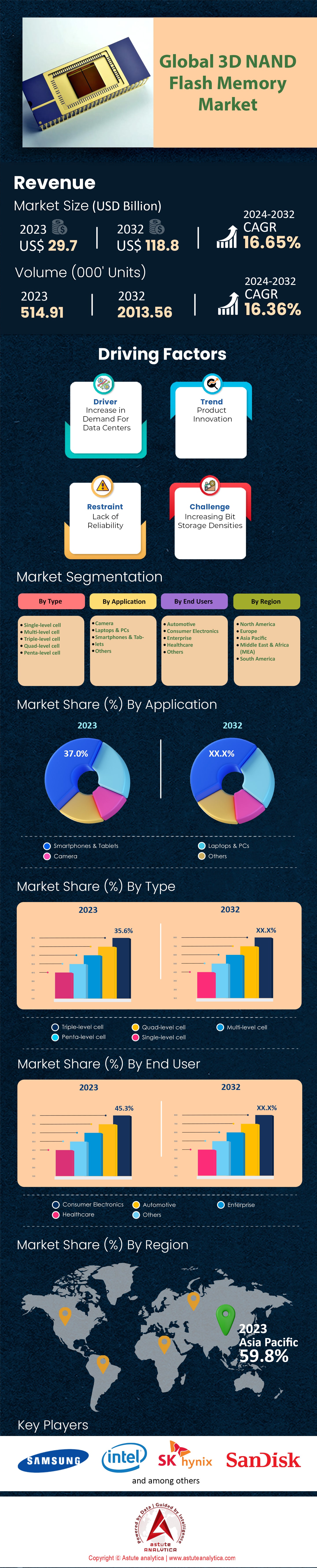

Scénario de marché

mondial de la mémoire flash 3D NAND était évalué à 29,7 milliards de dollars américains en 2023 et devrait dépasser la valorisation de marché de 118,8 milliards de dollars américains d'ici 2032, avec un TCAC de 16,65 % au cours de la période de prévision 2024-2032.

Les progrès technologiques rapides et l'évolution constante du marché ont stimulé la demande mondiale de mémoire flash 3D NAND, grâce à l'adoption rapide de cette technologie innovante. En 2022, plus de 75 % des SSD fabriqués utilisaient la technologie 3D NAND, preuve de ses performances supérieures et de sa rentabilité. Cette forte croissance a été accentuée par l'expansion des centres de données et du stockage des smartphones, qui représentaient à eux deux une part importante de la demande du marché. À titre indicatif, l'électronique grand public représentait à elle seule 80 % de l'utilisation de la 3D NAND en 2022.

Le marché de la mémoire flash 3D NAND est principalement dominé par quelques géants du secteur, notamment Samsung, Micron et SK Hynix. Samsung, en particulier, s'est imposé comme leader du marché, détenant la plus grande part de marché (34 %). Cette consolidation du leadership s'est accompagnée de manœuvres stratégiques, les principaux acteurs procédant activement à des fusions-acquisitions pour consolider leurs positions. Sur le plan régional, la région Asie-Pacifique s'est distinguée, représentant plus de 60 % de la demande mondiale de 3D NAND en 2022. Au sein de cette région, la Corée du Sud et la Chine sont devenues des pôles de production clés, moteurs d'innovation et de référence pour le secteur. Cependant, le marché a été confronté à des contraintes d'approvisionnement en 2019 et 2020, ce qui a involontairement entraîné une hausse des prix en raison de la pandémie de COVID-19. De plus, la production initiale des variantes de 3D NAND à nombre de couches élevé, en particulier celles comportant 128 couches et plus, a rencontré des problèmes de rendement, impactant davantage la chaîne d'approvisionnement.

Jusqu'en 2023, le marché de la mémoire flash 3D NAND a bénéficié d'investissements considérables, tant en termes d'augmentation des capacités de production que de recherche et développement. Rien qu'en 2022, les fabricants ont investi plus de 3,3 milliards de dollars dans l'expansion des capacités de production de 3D NAND et dans la R&D. Cet effort en matière de R&D a porté ses fruits : en 2022, Micron a annoncé le lancement de la production à grande échelle de ses puces 3D NAND de pointe, dotées de 232 couches. Cette innovation lui a permis de devancer ses concurrents tels que SK Hynix et Samsung Electronics, qui proposaient déjà des puces 3D NAND à plus de 200 couches. Le coût par gigaoctet de la 3D NAND a diminué d'environ 50 % au cours des cinq dernières années, tandis que le prix de vente moyen (PVM) a reculé de 20 % en 2022 par rapport à l'année précédente. Début 2023, le coût de la mémoire flash 3D NAND s'était stabilisé à 6,2 centimes par gigaoctet. Ces conditions économiques favorables, conjuguées aux avantages intrinsèques de la technologie, tels qu'une consommation d'énergie réduite en phase avec les initiatives en faveur des énergies vertes, positionnent la mémoire flash 3D NAND pour une croissance soutenue. D'ici 2025, on estime que cette technologie représentera plus de 95 % de l'ensemble des mémoires flash NAND, une projection qui illustre les perspectives optimistes du secteur.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Progrès technologiques dans le stockage des données

Le marché de la mémoire flash 3D NAND connaît une transformation profonde, principalement due aux progrès technologiques rapides dans le domaine du stockage de données. Avec la numérisation croissante du monde, le taux annuel de création de données à l'échelle mondiale a explosé de 20 %, une croissance largement imputable à l'essor de l' Internet des objets (IoT). Les prévisions indiquent que d'ici 2025, le monde sera interconnecté par plus de 75 milliards d'appareils. Cette révolution numérique ne se limite pas aux appareils. Chaque utilisateur de smartphone génère aujourd'hui la quantité impressionnante de 2 Go de données par jour. Ce phénomène a inévitablement entraîné une croissance de 30 % des solutions de stockage cloud en seulement un an.

Dans le même temps, les services de streaming vidéo, autre générateur massif de données, ont enregistré une hausse de 40 % du nombre d'abonnements. Les solutions de stockage traditionnelles, comme les disques durs, sont progressivement obsolètes, leurs ventes ayant chuté de 15 %. Par exemple, sur le marché de la mémoire flash 3D NAND, les livraisons totales de disques durs au troisième trimestre 2022 ont diminué de 13,9 % par rapport au deuxième trimestre 2022 (38,4 millions contre 44,6 millions). À l'inverse, l'attrait des puces de mémoire flash 3D NAND, qui offrent une densité de stockage jusqu'à dix fois supérieure à celle des puces 2D, ne cesse de croître. Cette évolution est alimentée par une augmentation de 25 % de la demande des consommateurs pour des appareils plus rapides et par la fiabilité intrinsèque du stockage flash, dont le taux de panne est inférieur de 35 % à celui des disques durs.

Tendance : Adoption croissante dans le secteur de l'électronique grand public

L'électronique grand public, notamment les smartphones, les tablettes et les ordinateurs portables, adopte de plus en plus la mémoire flash 3D NAND. Selon nos dernières conclusions et une analyse approfondie du marché, les ventes mondiales de smartphones pourraient atteindre 1,3 milliard d'unités d'ici 2025. Pas moins de 70 % des nouveaux modèles d'ordinateurs portables lancés l'an dernier privilégient le stockage flash, au détriment des disques durs traditionnels. Les objets connectés, un autre secteur en pleine expansion avec une croissance annuelle de 15 %, intègrent la mémoire 3D NAND pour son efficacité. Cette tendance ne se limite pas aux objets connectés : 65 % des tablettes vendues en 2022 étaient équipées de mémoire flash 3D NAND. Dans le secteur du jeu vidéo, les ventes de consoles ont progressé de 20 % et l'on observe une nette préférence pour les SSD avec mémoire 3D NAND afin d'accélérer le chargement des jeux. Les appareils tels que les caméras Ultra HD et 4K, dont le marché croît de 10 % par an, privilégient également des solutions de stockage performantes comme la mémoire 3D NAND pour gérer les contenus haute résolution. Les téléviseurs intelligents, dont le marché a connu une croissance de 30 %, exigent désormais des solutions de mémoire performantes en raison de leurs applications intégrées et de leurs capacités de streaming. Le marché de la mémoire NAND 3D bénéficie également d'une baisse de 5 % du coût moyen par Go au cours de l'année écoulée, conjuguée à une augmentation mondiale de 25 % de la demande pour un accès plus rapide aux données.

Contraintes : Coûts de fabrication élevés et défis techniques

La production de mémoire NAND 3D nécessite un investissement initial environ 10 % supérieur à celui de la mémoire NAND 2D sur le marché mondial de la mémoire flash NAND 3D. La fabrication de ces puces présente des complexités accrues de 15 % dues à la superposition verticale d'un plus grand nombre de cellules. Ceci augmente également de 20 % le risque d'interférences entre les cellules. De plus, le passage à des nœuds technologiques plus avancés a engendré des problèmes de rendement, entraînant une hausse de 5 %. La recherche et le développement représentent également un coût important : les dépenses ont augmenté de 30 % pour relever les défis techniques propres à la mémoire NAND 3D.

Le passage de la mémoire NAND planaire à sa version 3D ne s'est pas fait sans heurts, entraînant initialement une baisse de 10 % pour les fabricants confrontés à cette nouvelle technologie. La production de mémoire NAND 3D exige des techniques de lithographie avancées, ce qui augmente les coûts de production de 20 %. Bien que l'écart se réduise, les taux de défaillance initiaux des puces NAND 3D étaient environ 15 % supérieurs à ceux des puces NAND 2D. Par ailleurs, la pénurie mondiale de semi-conducteurs a contribué à cette situation, provoquant une hausse temporaire de 10 % du prix de la mémoire NAND 3D.

Par ailleurs, la complexité de son intégration aux systèmes existants freine quelque peu le marché de la mémoire flash 3D NAND. Pour les entreprises habituées aux technologies de stockage plus anciennes, la migration vers la 3D NAND exige une refonte complète de leurs composants matériels et logiciels. Ceci peut engendrer des coûts supplémentaires en matière de formation et d'optimisation du système, rendant la transition moins attractive pour les petites entreprises. À mesure que les puces 3D NAND deviennent plus denses grâce à un plus grand nombre de couches, la gestion thermique devient un enjeu crucial. Un excès de chaleur peut dégrader les performances et la durée de vie de la puce, nécessitant des solutions de refroidissement innovantes.

Analyse segmentaire

Par type

Selon le type de mémoire, le marché mondial de la mémoire flash 3D NAND est dominé par la mémoire multi-niveaux (MLC), qui détenait une part de marché substantielle de 35,6 % en 2023 et devrait atteindre 37,24 % d'ici 2032.Cette position dominante des MLC s'explique par leur approche équilibrée, offrant à la fois fiabilité et densité de stockage, ce qui les rend idéales pour les applications grand public courantes telles que les smartphones, les tablettes et les SSD.

Cependant, le segment des cellules à trois niveaux (TLC), bien qu'étant actuellement devancé par celui des cellules à niveaux multiples (MLC) avec une part de marché de 18,36 % en 2023, affiche la croissance la plus significative avec un TCAC de 17,23 %. Cette croissance accélérée peut être attribuée à la combinaison optimale d'une capacité de stockage plus élevée et de prix compétitifs, rendant les TLC de plus en plus avantageuses pour les solutions de stockage haute capacité.

Sur demande

Le marché mondial de la mémoire flash 3D NAND est dominé par le segment des smartphones et tablettes, qui détient une part de marché impressionnante de 37 %. Cette part devrait légèrement augmenter pour atteindre 38,1 % d'ici 2032.Cette forte présence s'explique par la croissance exponentielle du secteur des smartphones, conjuguée à la demande croissante des consommateurs en matière de capacité de stockage. Avec la complexification de la consommation multimédia et des activités basées sur les applications, la demande en mémoire flash 3D NAND pour ces appareils ne cesse de croître.

Juste derrière, le segment des ordinateurs portables et des PC s'est hissé à la deuxième place, avec une part de marché de 32,4 % en 2023. La transformation numérique, portée par le télétravail et l'essor du jeu vidéo, a stimulé la demande de solutions de stockage plus rapides et plus performantes pour les appareils informatiques. Cependant, le léger recul observé suggère une possible saturation du marché ou une évolution des préférences en matière de stockage de données au sein de ce secteur. De ce fait, ce segment devrait perdre des parts de marché au profit des smartphones et des tablettes.

Par les utilisateurs finaux

Le marché mondial de la mémoire flash 3D NAND, segmenté par utilisateurs finaux, est dominé par l'électronique grand public, qui représente une part de marché impressionnante de 45,3 %. Cette part devrait encore progresser pour atteindre 46,2 % d'ici 2032, portée par la demande croissante de stockage haute capacité et performant pour les appareils électroniques, des smartphones aux objets connectés de la maison. À mesure que ces appareils deviennent plus sophistiqués et gourmands en données, le besoin intrinsèque de stockage 3D NAND s'accroît.

Parallèlement, le secteur automobile affiche une croissance fulgurante, avec un TCAC record de 17,25 % , et devrait rester le segment à la croissance la plus rapide durant la période 2024-2032. Les véhicules modernes se transforment en véritables plateformes de données, dotées de capacités de calcul accrues et d'une multitude de capteurs. L'essor des technologies de véhicules autonomes et électriques exige des solutions de stockage flash NAND robustes et fiables, compte tenu de leur rôle crucial dans les opérations critiques et les systèmes de divertissement avancés. Tandis que l'électronique grand public conserve sa position dominante, le secteur automobile s'affirme comme un segment dynamique et en pleine expansion, porté par les évolutions technologiques de l'industrie automobile.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Le marché mondial de la mémoire flash 3D NAND connaît une nette évolution de sa répartition géographique. La région Asie-Pacifique (APAC) est à la pointe de ce secteur en pleine expansion, grâce notamment à son expertise technologique et à ses importantes capacités de production. Plusieurs facteurs expliquent la domination de l'APAC et permettent d'en saisir toute l'ampleur. Par exemple, la Corée du Sud, Taïwan et la Chine abritent à elles seules plus de 45 grandes unités de production de semi-conducteurs spécialisées dans la fabrication de mémoire NAND. La Chine a inauguré à elle seule 10 nouvelles usines ultramodernes de production de mémoire flash NAND au cours des trois dernières années, témoignant de sa volonté affirmée d'atteindre l'autonomie technologique. L'avantage concurrentiel de la région se reflète également dans les chiffres de vente : l'APAC a enregistré des ventes de plus de 300 millions d'unités intégrant de la mémoire flash 3D NAND l'année dernière, ce qui illustre l'immense demande des consommateurs.

À l'inverse, le marché nord-américain de la mémoire flash 3D NAND, qui détient plus de 32 % de parts de marché, repose sur des atouts différents. Il ne s'agit pas seulement de capacité de production, mais aussi d'un esprit pionnier en matière d'avancées technologiques de pointe. En témoignent les plus de 25 centres de recherche et développement dédiés à la technologie NAND aux États-Unis et au Canada. De plus, ces centres ont déposé plus de 2 000 brevets liés aux progrès de la 3D NAND au cours des deux dernières années seulement. Côté applications, les centres de données nord-américains ont intégré des solutions 3D NAND dans plus de 60 % de leurs systèmes de stockage, ce qui reflète clairement l'importance accordée à l'efficacité et à la performance dans la région. Par ailleurs, les géants technologiques de la région ont acquis plus de 200 millions d'unités de puces de mémoire flash 3D NAND au cours du dernier exercice fiscal, démontrant ainsi leur volonté d'intégrer cette technologie à leurs produits et services.

Il apparaît donc clairement que si la région Asie-Pacifique tire parti de ses capacités de production et de son vaste marché de consommateurs, l'Amérique du Nord mise sur son écosystème axé sur l'innovation. De plus, face à la demande mondiale croissante de solutions de stockage telles que les smartphones, les SSD et autres appareils électroniques – la région Asie-Pacifique a enregistré une augmentation annuelle de la consommation de 50 millions d'unités, contre 24,8 millions d'unités en Amérique du Nord – le marché de la mémoire flash 3D NAND est promis à une croissance soutenue. Fortes de leurs atouts respectifs, ces deux régions sont indispensables au tissu de cette industrie mondiale, et leurs rôles sont appelés à évoluer au gré des mutations technologiques.

Principaux acteurs du marché mondial de la mémoire flash 3D NAND

- Dispositifs micro-électroniques avancés

- Apple Inc.

- Intel Corp.

- Groupe Lenovo Ltd.

- Micron Technology Inc.

- Samsung Electronics Co. Ltd

- SanDisk Corp.

- SK Hynix Inc

- ST Microélectronique

- Toshiba Corp.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Cellule à un seul niveau

- Cellule à plusieurs niveaux

- Cellule à trois niveaux

- Cellule à quatre niveaux

- Cellule à cinq niveaux

Sur demande

- Caméra

- Ordinateurs portables et PC

- Smartphones et tablettes

- Autres

Par les utilisateurs finaux

- Automobile

- Électronique grand public

- Entreprise

- Soins de santé

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 29,7 milliards de dollars américains |

| Revenus prévus en 2032 | 118,8 milliards de dollars américains |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 16.65% |

| Segments couverts | Par type, par application, par utilisateur final, par région |

| Entreprises clés | Advanced Micro Devices, Apple Inc., Intel Corp., Lenovo Group Ltd., Micron Technology Inc., Samsung Electronics Co. Ltd, SanDisk Corp., SK Hynix Inc., ST Microelectronics, Toshiba Corp., et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |