Aperçu du marché

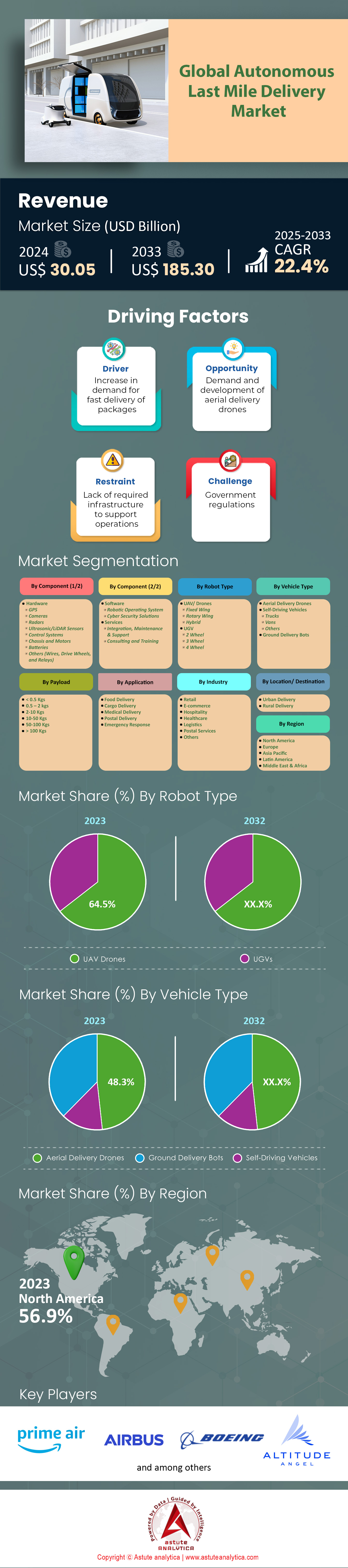

Le marché de la livraison autonome du dernier kilomètre était évalué à 30,05 milliards de dollars américains en 2024 et devrait atteindre une valeur de 185,30 milliards de dollars américains d'ici 2033, avec un TCAC de 22,4 % au cours de la période de prévision 2025-2033.

Le marché de la livraison autonome du dernier kilomètre connaît une croissance sans précédent en 2024, portée par l'essor du e-commerce urbain et la grave pénurie de main-d'œuvre dans la logistique. Statistiquement, plus de 15 000 robots et drones de livraison autonomes étaient déployés aux États-Unis, en Europe occidentale et en Asie de l'Est au deuxième trimestre 2024, la majorité étant concentrée dans des métropoles comme Los Angeles, Londres et Shanghai. La demande est particulièrement forte en Amérique du Nord, où des programmes pilotes réglementaires ont permis plus de 2 500 vols de livraison commerciaux par drone chaque jour, notamment grâce à des entreprises comme Amazon Prime Air, Wing et Zipline. Côté matériel, les fabricants ont livré plus de 30 000 unités LIDAR de haute précision aux équipementiers cette année, témoignant d'une nette tendance vers les plateformes de fusion de capteurs qui combinent caméras, radars et informatique de périphérie avancée pour la navigation en temps réel. Par ailleurs, les fabricants de batteries indiquent que les livraisons d'unités pour les robots de livraison ont doublé d'une année sur l'autre, permettant d'accroître leur autonomie et leur capacité de charge utile.

Les applications de la livraison autonome du dernier kilomètre s'étendent désormais au-delà de la livraison traditionnelle de colis et de courses, pour inclure les produits pharmaceutiques, la restauration rapide et le commerce de détail haut de gamme. Par exemple, Walgreens, en partenariat avec Wing, exploite plus de 100 itinéraires de drones autonomes pour la livraison de médicaments sur ordonnance, tandis que Domino's a déployé plus de 400 robots Nuro R2 pour la livraison de pizzas sans contact dans le sud des États-Unis. Les principaux utilisateurs finaux sont principalement de grandes enseignes de distribution, des start-ups de commerce rapide et des établissements de santé, qui cherchent tous à réduire le délai de livraison du dernier kilomètre de 90 minutes en moyenne à moins de 30 minutes pour les commandes urbaines. Les types de véhicules les plus courants sont les robots de trottoir d'une capacité de charge utile de 9 à 18 kg et les drones VTOL capables de transporter jusqu'à 4,5 kg dans un rayon de 16 km. Le déploiement est désormais courant dans plus de 60 villes à travers le monde, avec plus de 500 projets pilotes public-privé actuellement en cours.

Les principaux acteurs du marché mondial de la livraison autonome du dernier kilomètre, tels que Starship Technologies, JD.com, Meituan et Kiwibot, exploitent collectivement des flottes de plus de 10 000 véhicules. Starship, à elle seule, prévoit d'effectuer plus de 6 millions de livraisons commerciales dans le monde d'ici début 2024. La chaîne d'approvisionnement qui sous-tend ce marché est en pleine expansion ; par exemple, les fabricants de robots ont triplé leurs achats de composants auprès des fournisseurs de semi-conducteurs et investi massivement dans des plateformes de gestion de flottes basées sur le cloud. Au niveau régional, les États-Unis restent en tête du déploiement de drones, représentant près de la moitié des vols de livraison autonomes dans le monde, tandis que la Chine domine en termes de densité de robots terrestres, notamment sur les campus universitaires et dans les quartiers d'affaires. L'adoption est maximale là où les cadres réglementaires sont transparents, les infrastructures permettent une rotation rapide des véhicules et l'acceptation par les consommateurs est renforcée par une fiabilité éprouvée – des facteurs qui continuent de façonner le paysage concurrentiel et d'accélérer l'évolution du marché en 2024.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteurs clés : La hausse des commandes de commerce électronique urbain exige des solutions de livraison plus rapides et sans contact

Le marché de la livraison autonome du dernier kilomètre en 2024 est directement influencé par l'explosion du volume des commandes de commerce électronique urbain. Des villes comme New York, Los Angeles et Chicago voient plus de 10 millions de colis livrés chaque jour, dont près de 8 millions proviennent de plateformes de vente en ligne. Cette demande est ingérable avec les modèles de livraison traditionnels, d'autant plus que les consommateurs exigent de plus en plus une livraison le jour même, voire en une heure. Les robots terrestres et les drones autonomes sont désormais largement testés dans ces villes, des entreprises comme Amazon, FedEx et Walmart exploitant à elles seules plus de 2 000 robots de livraison et 800 drones. Ces véhicules effectuent près de 100 000 livraisons par jour, démontrant ainsi leur évolutivité et leur efficacité. La forte densité de livraisons au kilomètre carré, notamment dans les centres urbains, accélère le déploiement de ces équipements : plus de 12 000 nouveaux robots autonomes sont entrés en service dans les principales métropoles au cours du seul premier semestre 2024.

Les acteurs du marché investissent massivement dans les technologies et les infrastructures logistiques pour soutenir ce cycle de livraison accéléré. Par exemple, les plateformes logistiques d'Amazon sont désormais équipées de stations d'accueil spécialisées pour ses robots Scout, permettant un rechargement et un chargement rapides. Les données du service postal américain et des coursiers privés montrent que les délais de livraison moyens sur les marchés utilisant des véhicules autonomes sont passés de 90 à 35 minutes pour les commandes passées le jour même. La demande de livraison sans contact, alimentée par les préoccupations sanitaires actuelles, a renforcé l'attrait des solutions autonomes. En 2024, plus de 60 villes dans le monde menaient des programmes pilotes de livraison autonome du dernier kilomètre, traitant collectivement plus de 15 millions de colis par mois. Cette dynamique met en lumière une transformation majeure du marché : la croissance du commerce électronique urbain met à rude épreuve les systèmes logistiques traditionnels et redéfinit en profondeur les priorités d'investissement pour l'ensemble du marché de la livraison autonome du dernier kilomètre.

Tendance : Intégration de plateformes de fusion de capteurs pour une navigation améliorée des véhicules de livraison en temps réel

L'une des tendances majeures du marché de la livraison autonome du dernier kilomètre en 2024 est l'intégration accélérée des plateformes de fusion de capteurs pour améliorer la navigation des véhicules. La fusion de capteurs combine les données des systèmes LIDAR, radar, caméras et capteurs ultrasoniques, avec des processeurs d'IA embarqués qui synthétisent ces données en temps réel. Les principaux constructeurs et fournisseurs de solutions, tels que Starship Technologies, Nuro et JD Logistics, ont acquis collectivement plus de 25 000 unités LIDAR et 50 000 caméras haute résolution au cours des douze derniers mois. Ces plateformes permettent aux robots et aux drones de détecter les obstacles, d'interpréter les flux de circulation et de s'adapter avec une plus grande précision aux environnements urbains complexes. Selon les données des programmes pilotes menés à San Francisco et à Berlin, la mise en œuvre de la fusion de capteurs a permis de réduire de moitié le taux d'incidents pour les robots terrestres autonomes opérant dans des zones densément peuplées.

Ces avancées technologiques favorisent un déploiement à plus grande échelle et une fiabilité accrue, un facteur crucial pour les acteurs du marché qui cherchent à minimiser les temps d'arrêt et à optimiser l'utilisation de leurs actifs. Des entreprises comme Meituan et Alibaba ont indiqué que leurs flottes de livraison autonomes, équipées de plateformes de fusion de capteurs, fonctionnent désormais plus de 18 heures par jour, avec un temps d'arrêt moyen inférieur à 30 minutes par véhicule. Cette disponibilité représente une amélioration significative par rapport aux générations précédentes, qui nécessitaient de fréquentes interventions manuelles. La capacité à traiter des données de capteurs multimodaux permet aux véhicules de naviguer dans des conditions météorologiques difficiles, de faible luminosité et dans des zones urbaines denses – des scénarios qui limitaient auparavant les opérations autonomes. Par conséquent, les fournisseurs de technologies et les opérateurs logistiques allouent des budgets plus importants à l'intégration des capteurs, le segment de la fusion de capteurs ayant enregistré plus de 400 millions de dollars d'investissements au premier semestre 2024. Cette tendance contribue directement à la maturité et à l'évolutivité du marché de la livraison autonome du dernier kilomètre.

Enjeu : Préoccupations en matière de sécurité publique concernant le partage des trottoirs et de l’espace aérien par les véhicules autonomes

La sécurité publique demeure un défi constant pour le marché de la livraison autonome du dernier kilomètre, notamment avec la multiplication des robots et des drones dans les zones urbaines denses. Depuis janvier 2024, les autorités municipales de villes comme San Francisco, Londres et Tokyo ont recensé plus de 4 000 incidents impliquant des engins de livraison autonomes et des piétons, des cyclistes ou des véhicules. Ces incidents vont de simples collisions et de voies obstruées à des perturbations plus graves, comme l'entrave à l'accès des véhicules d'urgence par des robots de livraison. Les préoccupations liées au bruit, au respect de la vie privée causée par les caméras embarquées et aux risques de dysfonctionnement des drones ont incité plusieurs municipalités à instaurer des règles d'exploitation plus strictes et une certification obligatoire pour les flottes de livraison autonomes. Les assureurs ont également réagi en augmentant les primes d'assurance responsabilité civile pour les opérateurs opérant dans les zones urbaines à forte densité de déploiement de véhicules autonomes.

Les acteurs du secteur réagissent en adoptant des protocoles de sécurité avancés, tels que le géorepérage, l'arrêt d'urgence automatique et la surveillance en temps réel grâce à la connectivité 5G. Par exemple, les derniers robots de livraison de Nuro sont équipés de systèmes de freinage redondants et d'une détection active des piétons, réduisant ainsi les temps de réponse à moins de trois secondes. La pression réglementaire a conduit à la création de plus de 20 groupes de travail municipaux aux États-Unis et dans l'Union européenne, dédiés à la surveillance et à l'amélioration de la sécurité des véhicules autonomes de livraison du dernier kilomètre. Ces exigences réglementaires, conjuguées à la nécessité de vastes campagnes de sensibilisation du public, ont augmenté les coûts de mise en conformité et allongé la durée des programmes pilotes. Malgré ces difficultés, le marché s'adapte : le nombre de véhicules autonomes certifiés conformes aux normes de sécurité en circulation a augmenté de 4 000 unités au premier semestre 2024. Ceci témoigne de la complexité et de la nécessité de prendre en compte la sécurité publique à mesure que le marché de la livraison autonome du dernier kilomètre poursuit son expansion.

Analyse segmentaire

Par élément

En 2024, le matériel reste la pierre angulaire du marché de la livraison autonome du dernier kilomètre, représentant 44,10 % du marché et concentrant l'essentiel des investissements et des opérations. La forte demande en capteurs haute performance, modules GPS multibandes et unités LIDAR avancées est manifeste, avec plus de 40 000 unités livrées aux équipementiers et intégrateurs au cours du premier semestre. Les fabricants de robots privilégient l'innovation matérielle, car la fiabilité et la sécurité des véhicules autonomes reposent sur des composants physiques robustes. Par exemple, Starship Technologies et Nuro ont modernisé leurs flottes avec des radars et des réseaux de capteurs de nouvelle génération, permettant une navigation précise en milieu urbain complexe. Le coût moyen de production d'un robot ou d'un drone de livraison se maintient autour de 4 000 $, le matériel représentant la majeure partie de ces dépenses. Cette structure de coûts se justifie par la nécessité de redondance dans les systèmes critiques pour la sécurité, tels que les doubles systèmes de freinage et les plateformes de fusion multisensorielle, désormais standard dans la plupart des déploiements commerciaux.

La domination du secteur du matériel sur le marché de la livraison autonome du dernier kilomètre est renforcée par le rythme soutenu de la R&D et l'expansion des lignes de production. Des entreprises comme JD Logistics et Meituan ont investi massivement dans des usines d'assemblage automatisées, augmentant leur production de 30 % par rapport à l'année dernière. Ces investissements font baisser les coûts unitaires, rendant les solutions de livraison autonome plus accessibles aux détaillants et prestataires logistiques de taille moyenne. L'intégration de batteries interchangeables, de châssis composites légers et de compartiments de chargement modulaires a également amélioré l'efficacité opérationnelle, permettant des délais de livraison plus courts et une réduction des temps d'arrêt. Par conséquent, les fournisseurs de matériel enregistrent des volumes de commandes records, les délais de livraison des composants critiques tels que les capteurs LIDAR et les batteries haute capacité atteignant désormais plusieurs mois. Cette approche axée sur le matériel devrait se maintenir à mesure que le marché se développe, l'innovation continue dans les composants physiques soutenant la croissance et la fiabilité du secteur.

Par type de robot

Les drones ont consolidé leur position de leader sur le marché de la livraison autonome du dernier kilomètre, en détenant plus de 64,50 % de parts de marché. Ce succès s'explique par leur vitesse, leur flexibilité et leur capacité inégalées à contourner les embouteillages au sol. Plus de 20 000 drones sont actuellement opérationnels en Amérique du Nord, en Europe et en Asie, Amazon Prime Air, Zipline et Wing étant à la pointe des déploiements à grande échelle. Ces drones effectuent régulièrement plus de 200 000 livraisons par semaine, notamment dans les zones urbaines et périurbaines où la congestion routière et les infrastructures limitées entravent les solutions terrestres. Désormais équipés de systèmes avancés d'évitement d'obstacles, d'une adaptation en temps réel aux conditions météorologiques et d'une optimisation des itinéraires par intelligence artificielle, les drones peuvent livrer des colis en moins de 20 minutes sur des distances allant jusqu'à 24 kilomètres. Leur capacité à opérer au-dessus des obstacles au sol et à atteindre des zones reculées ou sinistrées les rend indispensables à la logistique, tant commerciale qu'humanitaire.

La domination des drones sur le marché de la livraison autonome du dernier kilomètre est également favorisée par les avancées réglementaires et l'acceptation croissante des consommateurs. En 2024, plus de 50 villes dans le monde ont autorisé des couloirs de livraison commerciaux par drones, permettant ainsi leur déploiement à grande échelle avec une supervision humaine minimale. Des entreprises comme Zipline ont étendu leurs réseaux de livraison de fournitures médicales, acheminant des produits essentiels vers plus de 2 500 établissements de santé aux États-Unis et en Afrique. Parallèlement, les géants du e-commerce utilisent les drones pour répondre aux pics de demande, comme pendant les fêtes de fin d'année, en déployant des flottes temporaires capables de gérer les augmentations soudaines du volume de commandes. L'amélioration continue des technologies de batteries, de la capacité d'emport et de la navigation autonome a encore renforcé la position des drones comme type de robot privilégié sur le marché, permettant des livraisons plus rapides, plus sûres et plus fiables dans diverses régions du monde.

Par charge utile

Les drones d'une capacité d'emport de 2 à 10 kilogrammes, qui représentent plus de 35,2 % du marché, sont devenus les piliers de la livraison autonome du dernier kilomètre, offrant un équilibre optimal entre efficacité opérationnelle et polyvalence. Ces drones assurent aujourd'hui plus de 70 % des livraisons aériennes autonomes, les modèles phares de DJI, Zipline et Amazon étant capables de transporter plusieurs colis ou des objets plus lourds en un seul voyage. La charge utile moyenne pour les livraisons commerciales a atteint 6 kilogrammes, reflétant la demande croissante de commandes groupées et de livraison de biens de grande valeur, tels que l'électronique, les produits alimentaires et les fournitures médicales. Grâce à l'amélioration des batteries et à l'utilisation de matériaux légers, ces drones peuvent désormais atteindre une autonomie de vol de 32 kilomètres, réduisant ainsi la fréquence des recharges et étendant la zone de desserte.

La domination du segment des drones d'une capacité de charge utile de 2 à 10 kilogrammes sur le marché de la livraison autonome du dernier kilomètre s'explique également par la diversification des applications et l'évolution des besoins des utilisateurs finaux. Les détaillants, les pharmacies et les plateformes de livraison de repas s'appuient de plus en plus sur ces drones pour assurer les livraisons express et le jour même, avec plus de 500 000 colis livrés chaque semaine dans les grandes métropoles. Dans le secteur de la santé, des drones à plus grande capacité d'emport sont utilisés pour transporter du sang, des vaccins et du matériel médical vers des cliniques isolées et des services d'urgence, réduisant souvent les délais de livraison de plusieurs heures à quelques minutes. La capacité de transporter des charges utiles plus importantes a également permis aux prestataires logistiques de regrouper les livraisons, d'optimiser les itinéraires et de réduire les coûts opérationnels. À mesure que la technologie des drones continue d'évoluer, le segment des drones d'une capacité de charge utile de 2 à 10 kilogrammes devrait rester à la pointe du marché, prenant en charge une grande variété de scénarios de livraison et favorisant son adoption dans tous les secteurs.

Par type de véhicule

Les drones de livraison aérienne se sont imposés comme le mode de transport dominant sur le marché de la livraison autonome du dernier kilomètre, avec près de 48,30 % de parts de marché. Ils offrent une efficacité et une adaptabilité inégalées, tant en milieu urbain que rural. En 2024, plus de 60 % des livraisons autonomes du dernier kilomètre dans les grandes villes étaient effectuées par drones, les principaux opérateurs comme Wing et Amazon Prime Air annonçant des délais de livraison moyens inférieurs à 25 minutes. Ces drones sont équipés de systèmes de pilotage automatique avancés, d'une technologie d'atterrissage de précision et d'un système d'évitement du trafic en temps réel, leur permettant de naviguer dans des espaces aériens complexes et de livrer les colis directement au domicile des clients ou dans des zones de dépôt désignées. Leur capacité à contourner les obstacles au sol, tels que les embouteillages et les chantiers, a fait des drones aériens le moyen de transport privilégié pour les livraisons urgentes, notamment dans les centres urbains densément peuplés.

L'adoption des drones aériens sur le marché de la livraison autonome du dernier kilomètre est encore accélérée par les améliorations apportées à leur capacité d'emport, à l'autonomie de leurs batteries et au cadre réglementaire. En 2024, les drones dotés de modules d'emport améliorés pourront transporter jusqu'à 12 kilogrammes, permettant ainsi la livraison d'articles plus volumineux et de commandes multi-colis en un seul vol. Les organismes de réglementation aux États-Unis, dans l'Union européenne et en Asie ont simplifié les procédures d'autorisation des opérations commerciales de drones, ce qui a permis à plus de 100 000 drones de livraison homologués d'être en service dans le monde. Les entreprises investissent également dans des infrastructures logistiques spécifiques aux drones, telles que des plateformes d'atterrissage sur les toits et des stations de recharge automatisées, afin de soutenir des opérations à haute fréquence. Ces avancées ont positionné les drones aériens comme le type de véhicule le plus fiable et le plus adaptable du marché, répondant à la demande croissante de solutions de livraison rapides, sans contact et efficaces dans de nombreux secteurs d'activité.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Le leadership de l'Amérique du Nord : l'innovation, les infrastructures et le soutien réglementaire stimulent le marché

L'Amérique du Nord, avec plus de 56,90 % de parts de marché, demeure le moteur dominant du marché de la livraison autonome du dernier kilomètre, les États-Unis se distinguant comme un acteur incontournable. Le leadership de la région repose sur des avancées technologiques solides, notamment grâce au déploiement par des entreprises américaines telles qu'Amazon, FedEx et Nuro de milliers de robots et de drones autonomes en conditions réelles. La préparation des infrastructures joue également un rôle crucial : les grandes villes et les zones périurbaines sont dotées de plateformes logistiques intelligentes, de la connectivité 5G et de corridors d'essai dédiés, permettant ainsi une livraison autonome fluide. Le cadre réglementaire est solide, la FAA ayant approuvé les opérations commerciales de drones dans des dizaines d'États et les collectivités locales menant des programmes pilotes de robots de circulation sur les trottoirs. La présence d'acteurs clés du marché, tels que Starship Technologies et UPS Flight Forward, accélère l'innovation et le déploiement de projets pilotes commerciaux à grande échelle. Le marché nord-américain bénéficie d'un écosystème mature, où la R&D de pointe, les partenariats public-privé et un cadre juridique proactif facilitent une adoption rapide et une expansion du marché dès 2024.

L'attrait lucratif de l'Amérique du Nord : la demande des consommateurs et le commerce électronique alimentent l'expansion

Plusieurs facteurs supplémentaires rendent l'Amérique du Nord particulièrement lucrative pour le marché de la livraison autonome du dernier kilomètre. La demande des consommateurs pour une livraison rapide et sans contact a explosé, des millions d'Américains optant pour une livraison le jour même ou dans l'heure qui suit. Le taux de pénétration du commerce électronique y est parmi les plus élevés au monde, avec des plateformes comme Walmart, Instacart et DoorDash intégrant des véhicules autonomes à leurs réseaux logistiques. D'importants investissements dans les technologies autonomes proviennent à la fois du capital-risque et des entreprises établies, avec plus d'un milliard de dollars injectés dans des start-ups de robotique et des programmes pilotes rien que cette année. La forte densité des centres urbains de la région offre des conditions idéales pour des livraisons fréquentes et de courte distance, tandis que l'étalement urbain favorise le développement des réseaux de livraison. La clientèle nord-américaine, férue de technologie et ouverte aux nouvelles expériences de livraison, accélère encore la croissance du marché. Cette dynamique combinée garantit la prospérité continue du marché, établissant des références mondiales en matière d'innovation, d'excellence opérationnelle et de satisfaction client en 2024.

Europe et Asie-Pacifique : politiques publiques, urbanisation et automatisation alimentent la croissance régionale

L'Europe occupe la deuxième place du marché de la livraison autonome du dernier kilomètre, portée par des politiques gouvernementales progressistes, une urbanisation galopante et des impératifs de développement durable. Des pays comme l'Allemagne, le Royaume-Uni et les Pays-Bas ont mis en place des cadres réglementaires expérimentaux permettant des programmes pilotes pour les robots et drones autonomes, tandis que les municipalités encouragent activement les solutions de livraison écologiques afin de réduire les embouteillages et les émissions. Des métropoles comme Londres et Berlin sont des foyers d'expérimentation pour la livraison autonome, avec des entreprises telles que Starship Technologies et DPD Group qui déploient des opérations à l'échelle de la ville. Parallèlement, la région Asie-Pacifique connaît une croissance fulgurante et s'impose comme le marché à la croissance la plus rapide. L'urbanisation rapide en Chine, en Inde et en Asie du Sud-Est, conjuguée à l'essor du commerce électronique, génère une demande considérable pour une logistique du dernier kilomètre performante. Des acteurs chinois majeurs comme JD.com et Meituan ont déployé des dizaines de milliers de robots terrestres et de drones, grâce à des investissements massifs dans l'automatisation et les infrastructures logistiques intelligentes. Avec la modernisation des villes d'Asie-Pacifique et la hausse des dépenses numériques des consommateurs, le marché de la livraison autonome du dernier kilomètre devrait connaître une expansion exponentielle en 2024.

Principaux acteurs du marché de la livraison autonome du dernier kilomètre

- Airbus SAS.

- Alibaba

- Ange de l'altitude

- Amazon.com, Inc. (Amazon Prime Air)

- BIZZBY

- Boeing

- Technologie logistique Cheetah

- DHL International GmbH

- DoorDash Inc.

- Kiwibot

- DroneScan

- Edronic

- FedEx

- Drone Fli

- drone de livraison flirteur

- Flytrex

- JD.com, Inc.

- Matternet Inc.

- Meituan-Dianping

- Parrot Drone SAS

- Pudu Technology Inc

- Rakuten Inc.

- Skycart Inc.

- SZ DJI Technology Co., Ltd

- Société de drones Terra

- United Parcel Service of America, Inc.

- Robotique UVL

- Wing Aviation LLC

- Groupe Workhorse Inc.

- Yuneec International

- Tyrolienne autonome

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par composant

- Matériel

- GPS

- Caméras

- Radars

- Capteurs ultrasoniques/LiDAR

- Systèmes de contrôle

- Châssis et moteurs

- Batteries

- Autres

- Logiciel

- Système d'exploitation robotique

- Solutions de cybersécurité

- Services

- Intégration

- Maintenance et assistance

- Conseil et formation

Par type de robot

- Drones/UAV

- Aile fixe

- Ailes rotatives

- Hybride

- UGV

- 2 roues

- 3 roues

- 4 roues

Par type de véhicule

- Drones de livraison aérienne

- Véhicules autonomes

- Camions

- Vans

- Autres

- Robots de livraison terrestre

Par charge utile

- < 0,5 kg

- 0,5 – 2 kg

- 2-10 kg

- 10-50 kg

- 50-100 kg

- 100 kg

Sur demande

- Livraison de repas

- Livraison de marchandises

- Livraison de médicaments

- Livraison postale

- Intervention d'urgence

Par secteur d'activité

- Vente au détail

- commerce électronique

- Hospitalité

- Soins de santé

- Logistique

- Services postaux

- Autres

Par emplacement

- Livraison urbaine

- Livraison rurale

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni.

- Allemagne

- France

- Espagne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- l'Amérique latine

- Argentine

- Brésil

- Reste de l'Amérique latine

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Egypte

- Reste du Moyen-Orient et de l'Afrique

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |