Scénario de marché

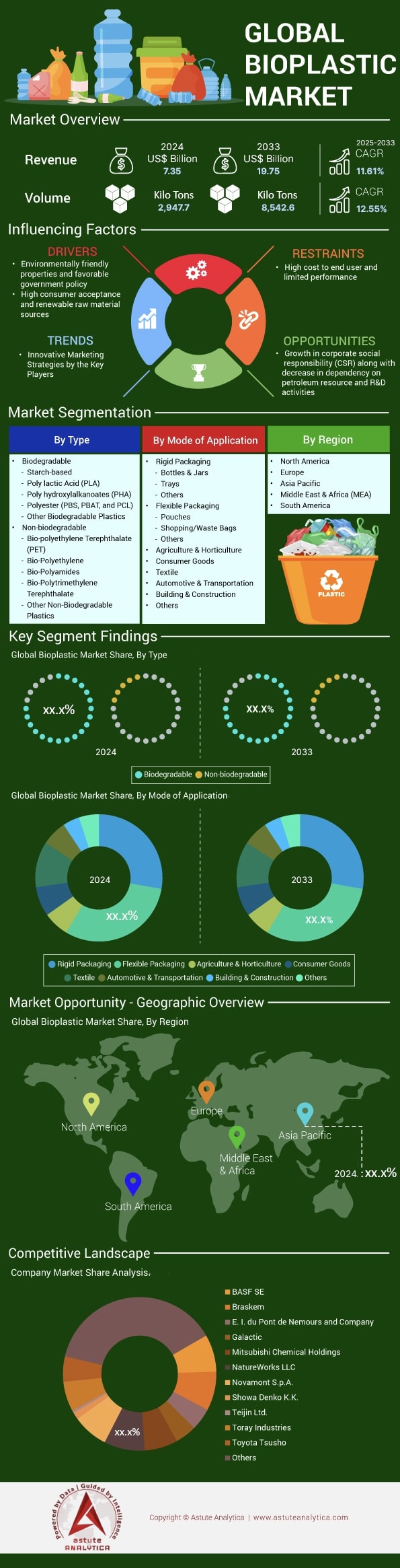

Le marché des bioplastiques devrait connaître une augmentation significative de ses revenus, passant de 7,35 milliards de dollars US en 2024 à 19,75 milliards de dollars US d'ici 2033, avec un TCAC de 11,61 % au cours de la période de projection 2025-2033.

Le marché mondial des bioplastiques connaît une forte croissance, sa capacité de production atteignant environ 2,18 millions de tonnes en 2023. Ce chiffre devrait fortement augmenter, les projections indiquant une capacité de 5,73 millions de tonnes d'ici 2029, soit un taux de croissance annuel composé (TCAC) remarquable de 11,61 % entre 2024 et 2033. Cependant, la production réelle en 2024 a été estimée à 1,44 million de tonnes, ce qui correspond à un taux d'utilisation de 58 %. Cet écart entre la capacité et la production souligne à la fois l'expansion rapide du secteur et le potentiel de pénétration accrue du marché à mesure que la demande et les infrastructures se développent.

Une tendance majeure du secteur des bioplastiques est la prédominance des plastiques biodégradables, qui représentent 56 % de la production totale. L'industrie de l'emballage demeure le principal consommateur, avec 45 % du marché des bioplastiques, soit 1,12 million de tonnes en 2024. Ceci souligne le rôle crucial des solutions d'emballage durables pour favoriser l'adoption des bioplastiques, les marques et les consommateurs privilégiant de plus en plus les alternatives écologiques aux plastiques conventionnels.

À l'échelle régionale, la région Asie-Pacifique domine le marché mondial des bioplastiques avec 45 % des capacités de production en 2024, suivie de l'Amérique du Nord (20 %) et de l'Europe (16,9 %). Cette répartition géographique souligne le rôle crucial de l'Asie dans le développement de la production de bioplastiques. À l'avenir, le marché mondial témoigne d'une forte confiance des investisseurs et d'une innovation constante dans le domaine des matériaux durables. Avec l'augmentation des volumes de production et des taux d'utilisation, les bioplastiques sont appelés à jouer un rôle déterminant dans la transition mondiale vers une économie circulaire et bas carbone.

La quantité mondiale de déchets plastiques révèle un besoin criant d'alternatives comme les bioplastiques

- En 2024, la production mondiale de plastique a atteint environ 460 millions de tonnes métriques.

- Moins de 10 % des déchets plastiques sont recyclés à l'échelle mondiale; la majorité est enfouie ou mal gérée.

- D’ici 2040, plus de 300 millions de tonnes de déchets plastiques mal gérés pourraient s’accumuler dans les rivières et les océans si les tendances actuelles se poursuivent.

- Les déchets plastiques se dégradent en microplastiques, nuisant à la faune et à la santé humaine.

- Les bioplastiques sont considérés comme essentiels à la réalisation des objectifs de développement durable (ODD) des Nations Unies liés à la réduction des déchets.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : La demande croissante des consommateurs pour des emballages durables dans les secteurs de l'alimentation et des boissons

Le marché des bioplastiques connaît une croissance sans précédent, portée par la pression des consommateurs sur les entreprises agroalimentaires pour qu'elles adoptent des solutions d'emballage durables. De grandes marques comme Coca-Cola et Nestlé se sont engagées à convertir une part importante de leurs emballages en matériaux biosourcés. L'initiative PlantBottle de Coca-Cola a déjà produit plus de 60 milliards de bouteilles en bio-PET depuis son lancement. Les enquêtes auprès des consommateurs indiquent que 8 consommateurs sur 10 recherchent activement des produits avec des emballages écologiques, incitant les détaillants à proposer davantage de produits emballés dans des bioplastiques. Cette forte hausse de la demande a généré 2,5 milliards de dollars de nouveaux contrats pour les fabricants d'emballages bioplastiques rien qu'en 2024, et des entreprises comme NatureWorks annoncent des carnets de commandes s'étendant jusqu'en 2026.

Le secteur de la restauration représente un segment particulièrement dynamique du marché des bioplastiques, les chaînes de restauration rapide remplaçant les contenants en plastique traditionnels par des alternatives en PLA et à base d'amidon. La transition de Starbucks vers des gobelets froids en bioplastique dans ses 35 000 établissements à travers le monde nécessite environ 75 000 tonnes de matériaux bioplastiques par an, engendrant une forte pression sur la demande. De même, des chaînes de supermarchés comme Whole Foods et Kroger ont rendu obligatoire l'emballage en bioplastique pour leurs produits de marque distributeur, ce qui concerne plus de 15 000 références. Cette évolution a incité les transformateurs d'emballages à investir 850 millions de dollars américains dans de nouveaux équipements d'extrusion et de thermoformage spécifiquement conçus pour la transformation des bioplastiques en 2024, témoignant de la transformation des infrastructures en cours pour répondre aux attentes des consommateurs.

Tendance : Adoption rapide des bioplastiques dans l'automobile, l'électronique et les biens de consommation

L'adoption des bioplastiques par le secteur automobile marque une évolution significative, dépassant largement les applications d'emballage traditionnelles. Les constructeurs intègrent désormais des matériaux biosourcés dans les composants intérieurs et extérieurs de leurs véhicules. La nouvelle Mercedes-Benz Classe S, par exemple, intègre 120 kilogrammes de composants en bioplastique, notamment des panneaux de porte en PLA renforcé de chanvre et des consoles centrales en biopolyamide chargé de fibres de bois. Cette tendance se généralise à l'ensemble du secteur, la consommation mondiale de bioplastiques automobiles atteignant 450 000 tonnes en 2024, pour une valeur de 1,8 milliard de dollars américains. De grands équipementiers de rang 1, tels que Continental et Magna, ont créé des centres de recherche dédiés aux bioplastiques et investi collectivement 320 millions de dollars américains dans le développement de biocomposites haute performance répondant aux exigences strictes du secteur automobile, tout en réduisant le poids des véhicules jusqu'à 30 kilogrammes.

Les fabricants d'électronique intègrent de plus en plus de bioplastiques dans la conception de leurs produits, sous l'impulsion de leurs engagements en matière de développement durable et de la préférence des consommateurs pour des appareils éco-responsables. La gamme de smartphones phares de Samsung pour 2024 intègre des composants en bioplastique issus des océans, nécessitant 15 000 tonnes de composés biosourcés spécialisés par an. Le marché des bioplastiques pour applications électroniques s'est étendu aux boîtiers d'ordinateurs portables, aux coques de casques audio et aux cadres de téléviseurs. Des entreprises comme Dell et HP se sont approvisionnées en matériaux biosourcés pour un montant de 450 millions de dollars en 2024. Les géants des biens de consommation Procter & Gamble et Unilever ont reformulé leurs gammes de produits pour y inclure des emballages en bioplastique, ce qui concerne 2 500 produits dans le monde et crée une demande de 180 000 tonnes de résines bio-PE et bio-PP de substitution, qui conservent des caractéristiques de transformation identiques aux plastiques conventionnels.

Défi : La concurrence avec les matières premières alimentaires soulève des préoccupations en matière de durabilité et de chaîne d'approvisionnement

Le marché des bioplastiques fait face à des critiques croissantes concernant sa dépendance aux cultures vivrières comme matières premières principales. En 2024, le maïs, la canne à sucre et le manioc représentaient 1,2 million de tonnes de production agricole détournées vers la production de plastique. Cette concurrence s'intensifie en période de stress agricole, comme en témoigne la hausse de 340 dollars américains par tonne du prix du PLA suite à la sécheresse de 2024 dans le Midwest américain, qui a réduit les rendements de maïs de 15 millions de boisseaux. Les organisations environnementales soulignent que la production d'une tonne de PLA à base de maïs nécessite 2,5 hectares de terres agricoles qui pourraient autrement nourrir 50 personnes par an. De grands groupes agroalimentaires, tels que General Mills et Kellogg's, s'inquiètent de la concurrence pour les matières premières, qui fait grimper les coûts. Le prix du maïs a ainsi augmenté de 45 dollars américains par tonne dans les régions où la production de bioplastiques est concentrée.

Le développement de matières premières de deuxième génération demeure techniquement complexe et économiquement peu compétitif, malgré 2,3 milliards de dollars d'investissements en recherche depuis 2020. Les bioplastiques à base de déchets agricoles coûtent 2 800 dollars la tonne, contre 1 500 dollars pour les alternatives de première génération, ce qui limite leur viabilité commerciale. Le marché des bioplastiques est confronté à des vulnérabilités au niveau de la chaîne d'approvisionnement, comme l'a démontré la pénurie de manioc en Thaïlande en 2024, qui a perturbé la production prévue de 120 000 tonnes de bioplastiques. Des entreprises telles que BASF et DuPont ont reporté des projets d'expansion d'une valeur de 670 millions de dollars dans l'attente de cadres plus clairs concernant la durabilité des matières premières. Les initiatives industrielles visant à certifier les sources de matières premières non alimentaires n'ont connu qu'un succès limité : seulement 85 000 tonnes de bioplastiques durables certifiés ont été produites en 2024, ce qui souligne la complexité de l'équilibre entre les avantages environnementaux et les impacts potentiels sur la sécurité alimentaire.

Analyse segmentaire

Par mode d'application

Selon les applications, l'emballage souple devrait représenter plus de 33 % du marché. Les bioplastiques se sont imposés comme une solution de choix pour l'emballage souple grâce à leur faible impact environnemental, leurs propriétés polyvalentes et leur adéquation aux attentes changeantes des consommateurs. En 2023, la demande mondiale d'emballages souples a dépassé les 33 millions de tonnes, un chiffre porté par la croissance rapide du commerce électronique et l'essor de modes de vie axés sur la praticité. Dans ce segment, plus de 800 000 tonnes de films à base de bioplastiques ont été utilisées dans le monde, offrant des alternatives compostables ou biosourcées aux plastiques conventionnels. Leur légèreté réduit considérablement les coûts de transport et préserve la fraîcheur des produits, ce qui explique leur popularité auprès des producteurs de produits alimentaires et de boissons. De plus, les marques se tournent vers des biopolymères comme le PLA et le PBAT pour atteindre leurs objectifs de développement durable et répondre aux attentes des consommateurs.

Les tendances récentes du marché des bioplastiques incluent l'intégration de revêtements barrières améliorés qui préservent la qualité des produits, renforçant ainsi l'avantage concurrentiel des bioplastiques. En 2023, plus de 200 nouvelles formulations d'emballages souples à base de matériaux biosourcés ont été lancées dans le monde, dont beaucoup ont démontré une stabilité thermique et une transparence améliorées. Les progrès réalisés dans les techniques d'extrusion et de lamination avancées ont également permis d'améliorer la résistance à la traction des films bioplastiques. Les secteurs de l'automobile et de la santé ont adopté les sachets et films souples, portant le chiffre d'affaires annuel total des bioplastiques utilisés dans les emballages souples à plus de 1,5 milliard de dollars américains. Cette dynamique est encore accentuée par l'importance accrue accordée à la réduction des déchets post-consommation et aux initiatives de responsabilité des producteurs dans des régions comme l'Union européenne. Grâce à la convergence de la demande des consommateurs, des incitations législatives et des innovations constantes en matière de matériaux, les bioplastiques sont bien positionnés pour rester un moteur de croissance dans le secteur des emballages souples pour les années à venir.

Par type

Les plastiques biodégradables représentent 71 % du marché des bioplastiques, répondant ainsi parfaitement à la demande croissante de solutions véritablement écologiques. Composés de matériaux à base d'amidon, d'acide polylactique (PLA), de polyhydroxyalcanoates (PHA) et de certains polyesters biodégradables (PBS, PBAT et PCL), ces plastiques se décomposent plus rapidement dans des conditions contrôlées. En 2023, la production mondiale de plastiques biodégradables a dépassé 1,5 million de tonnes, portée par le renforcement des réglementations environnementales, la sensibilisation accrue des consommateurs et l'engagement des entreprises en faveur d'emballages durables. Leur capacité intrinsèque à se décomposer en sous-produits non toxiques réduit la pression sur les décharges, ce qui en fait une option intéressante pour des secteurs tels que la restauration et l'agriculture.

La croissance du marché des bioplastiques est principalement due à l'essor des pratiques d'achat responsables, au soutien politique actif mis en place en Europe et dans certaines régions d'Asie, ainsi qu'aux initiatives des entreprises visant à réduire leur dépendance aux plastiques dérivés du pétrole. En 2023, plus de 40 pays ont appliqué une interdiction stricte des plastiques à usage unique, incitant fabricants et distributeurs à adopter des alternatives biodégradables. Par ailleurs, les investissements dans la recherche de pointe ont permis d'améliorer les performances du PLA et du PHA, notamment leurs propriétés thermiques et mécaniques. La disponibilité des ressources est également un atout pour les plastiques biodégradables : par exemple, les résines à base d'amidon sont issues du maïs ou du manioc, deux cultures largement répandues, garantissant ainsi un approvisionnement constant en matières premières. En 2023, les grandes marques ont lancé plus de 120 nouvelles solutions d'emballage biodégradables à l'échelle mondiale, témoignant de la forte demande.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique en tête grâce à l'abondance de son agriculture et aux stratégies d'investissement gouvernementales

La domination de la région Asie-Pacifique sur le marché des bioplastiques, avec plus de 45 % de parts de marché, s'explique par ses vastes ressources agricoles et les initiatives stratégiques de ses gouvernements. La production thaïlandaise de manioc, qui atteint 32 millions de tonnes par an, fournit la matière première nécessaire à la fabrication du PLA, tandis que l'industrie indonésienne de l'huile de palme génère 19,8 millions de tonnes de résidus de fruits transformés en films bioplastiques. Des investissements majeurs, tels que l'usine de NatureWorks, d'une valeur de 600 millions de dollars américains, située dans le complexe biotechnologique de Nakhon Sawan en Thaïlande et produisant 75 000 tonnes de PLA Ingeo par an, témoignent de l'envergure de la production régionale. Le soutien gouvernemental s'avère crucial : la Thaïlande offre des exonérations fiscales de 25 % aux entreprises du secteur des bioplastiques et s'est désignée comme le pôle bioplastique de l'ASEAN.

Des entreprises comme PTT MCC Biochem et AN PHÁT BIOPLASTICS tirent parti des avantages concurrentiels de la région en matière de coûts, avec des coûts de production moyens de 1 200 $US par tonne métrique, contre 2 100 $US sur les marchés occidentaux. Les pays d’Asie du Sud-Est ont investi collectivement 3,8 milliards de dollars américains dans les infrastructures de bioplastiques entre 2023 et 2024, créant ainsi 15 nouvelles unités de production en Indonésie, en Malaisie et au Vietnam.

L'Amérique du Nord mise sur l'innovation technologique et les engagements des entreprises en matière de développement durable

L'Amérique du Nord conserve sa place de deuxième marché mondial des bioplastiques grâce au développement de technologies de pointe et à une forte demande des entreprises. La région abrite 47 centres de recherche sur les bioplastiques, et les entreprises y investissent 2,3 milliards de dollars américains en R&D axée sur les biopolymères de nouvelle génération. De grandes entreprises comme Coca-Cola, PepsiCo et Procter & Gamble stimulent la demande, achetant collectivement 380 000 tonnes de bioplastiques par an pour leurs emballages. L'infrastructure performante de gestion des déchets de la région, qui compte 1 200 installations de compostage industriel, favorise l'adoption des plastiques biodégradables. La production agricole canadienne fournit 8,5 millions de tonnes de résidus de blé et de maïs destinés à la production de bioplastiques de deuxième génération.

Le secteur manufacturier mexicain, en pleine croissance, contribue à hauteur de 65 000 tonnes à la consommation annuelle de bioplastiques, principalement pour l’industrie automobile. Le marché nord-américain des bioplastiques bénéficie d’infrastructures de transformation des polymères bien établies, avec 230 installations converties à la production de bioplastiques depuis 2022. La capacité de production régionale a atteint 850 000 tonnes en 2024, grâce à un investissement de 4,2 milliards de dollars américains en capital-risque et en capital-investissement, axé sur l’innovation dans le domaine des matériaux durables.

Les États-Unis stimulent la croissance régionale grâce à l'innovation et à la demande du marché

Les États-Unis dominent le marché nord-américain des bioplastiques grâce à leur écosystème d'innovation dynamique et à leur vaste marché de consommation, friand de solutions durables. Les entreprises américaines détiennent 1 850 brevets de bioplastiques, soit 38 % de la propriété intellectuelle mondiale dans ce secteur. La production annuelle de maïs du pays, qui s'élève à 125 millions de tonnes, fournit une matière première abondante, dont 2,8 millions de tonnes sont destinées à la fabrication de bioplastiques. De grandes enseignes comme Walmart et Target ont imposé l'emballage en bioplastique pour 15 000 produits de marque distributeur, générant une demande de 285 000 tonnes par an.

Le programme BioPreferred du département américain de l'Agriculture couvre 3 100 produits en bioplastique, générant des achats fédéraux d'une valeur de 680 millions de dollars par an. La réglementation environnementale stricte de la Californie a accéléré l'adoption de ces produits, l'État ayant consommé 180 000 tonnes de bioplastiques compostables en 2024. Les start-ups américaines ont levé 1,7 milliard de dollars de financements dans le domaine des bioplastiques en 2024, des entreprises comme Danimer Scientific et Mango Materials augmentant leur production. Les 45 installations pilotes de production de bioplastiques du pays permettent une commercialisation rapide de la technologie, réduisant ainsi le délai entre le laboratoire et la production industrielle.

Paysage des start-ups et innovation sur le marché des bioplastiques

- BUYO Bioplastics (Vietnam) développe des plastiques 100% naturels et biodégradables à partir de biodéchets.

- BIOVOX (Allemagne) est spécialisée dans les bioplastiques de qualité médicale à émissions de CO2 réduites.

- Green Whale Global (Corée du Sud) produit des plastiques à base d'amidon de manioc qui se biodégradent en 42 jours.

- Biolive (Turquie) utilise des noyaux d'olive pour créer des bioplastiques, réduisant ainsi les émissions de carbone.

- Natrify (Égypte) produit Adigide, un bioplastique pour l'emballage, grâce à la biotechnologie.

- Traceless (Allemagne) a levé des fonds importants pour transformer les résidus agricoles en plastiques biodégradables.

Les 7 principaux développements du marché des bioplastiques

- En mai 2025, Lignin Industries a obtenu un financement de 3,9 millions d'euros (environ 4,2 millions de dollars américains) pour augmenter la production de son bioplastique Renol®, dans le but d'accroître considérablement sa capacité de production et de promouvoir les matériaux à bilan carbone négatif dans l'industrie des plastiques.

- En mars 2025, Applied Bioplastics a levé 400 000 $US lors d’une levée de fonds avec la participation de Greentown Labs et MassChallenge, soutenant ainsi les projets de l’entreprise visant à développer sa production de bioplastiques et à accélérer sa commercialisation.

- En octobre 2023, PlantSwitch a ouvert une nouvelle usine à Sanford, en Caroline du Nord, investissant une somme non divulguée pour convertir au moins 13 600 tonnes (30 millions de livres) de déchets agricoles en 22 700 tonnes (50 millions de livres) de granulés de bioplastique par an, ce qui représente un ajout de capacité important.

- En 2025, l’entreprise commune Europe bio-basée circulaire (CBE JU) a annoncé le financement de 30 nouveaux projets, avec un investissement combiné de plus de 200 millions d’euros (environ 215 millions de dollars américains), dont une partie est consacrée à l’expansion de la production et de l’innovation en matière de bioplastiques à travers l’Europe.

- En 2025, le Département américain de l'Agriculture (USDA) a poursuivi son programme pilote sur les bioproduits avec une nouvelle série de subventions de 9,5 millions de dollars américains, soutenant l'augmentation de la production de bioplastiques à partir de matières premières agricoles aux États-Unis.

- En 2025, Unilever a investi une somme non divulguée (précédemment estimée à plus de 50 millions de dollars américains par an) dans l'innovation en matière d'emballages bioplastiques, dans le but d'accroître la part des bioplastiques dans son portefeuille d'emballages de produits et de réduire sa dépendance aux plastiques d'origine fossile.

- En 2025, l’Union européenne, par le biais de ses programmes Pacte vert et Horizon 2025, a alloué des fonds importants (dans le cadre d’un plan de plusieurs milliards d’euros) pour soutenir la recherche, le développement et la mise à l’échelle des bioplastiques, y compris des subventions et des aides pour l’augmentation des capacités dans les États membres.

Principales entreprises du marché des bioplastiques :

- BASF SE

- Biome Technologies plc

- Braskem

- Corbion NV.

- Danimer Scientifique.

- EI du Pont de Nemours et Compagnie

- Eastman Chemical Company

- Futerro SA

- Galactique

- M&G Chemicals

- Mitsubishi Chemical Holdings

- NatureWorks LLC

- Novamont SpA.

- Plantique

- PTT Global Chemical Public Company Ltd.

- Showa Denko KK.

- Solvay SA

- Teijin Ltd.

- Industries Toray

- Toyota Tsusho

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type :

- Biodégradable

- À base d'amidon

- Acide polylactique (PLA)

- Polyhydroxyalcanoates (PHA)

- Polyester (PBS, PBAT et PCL)

- Autres plastiques biodégradables

- Non biodégradable

- Bio-polyéthylène téréphtalate (PET)

- Bio-polyéthylène

- Bio-polyamides

- Bio-polytriméthylène téréphtalate

- Autres plastiques non biodégradables

Par mode d'application :

- Emballage rigide

- Bouteilles et bocaux

- Plateaux

- Autres

- Emballages souples

- Pochettes

- Sacs à provisions/déchets

- Autres

- Agriculture et horticulture

- Biens de consommation

- Textile

- Automobile et transport

- Bâtiment et construction

- Autres

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- ROYAUME-UNI

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 7,35 milliards de dollars américains |

| Revenus prévus en 2033 | 19,75 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 11.61% |

| Segments couverts | Par type, par mode d'application, par région |

| Entreprises clés | BASF SE, Biome Technologies plc, Braskem, Corbion NV, Danimer Scientific, EI du Pont de Nemours and Company, Eastman Chemical Company, Futerro SA, Galactic, M&G Chemicals, Mitsubishi Chemical Holdings, NatureWorks LLC, Novamont SpA, Plantic, PTT Global Chemical Public Company Ltd., Showa Denko KK, Solvay SA, Teijin Ltd., Toray Industries, Toyota Tsusho, et autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |