Scénario de marché

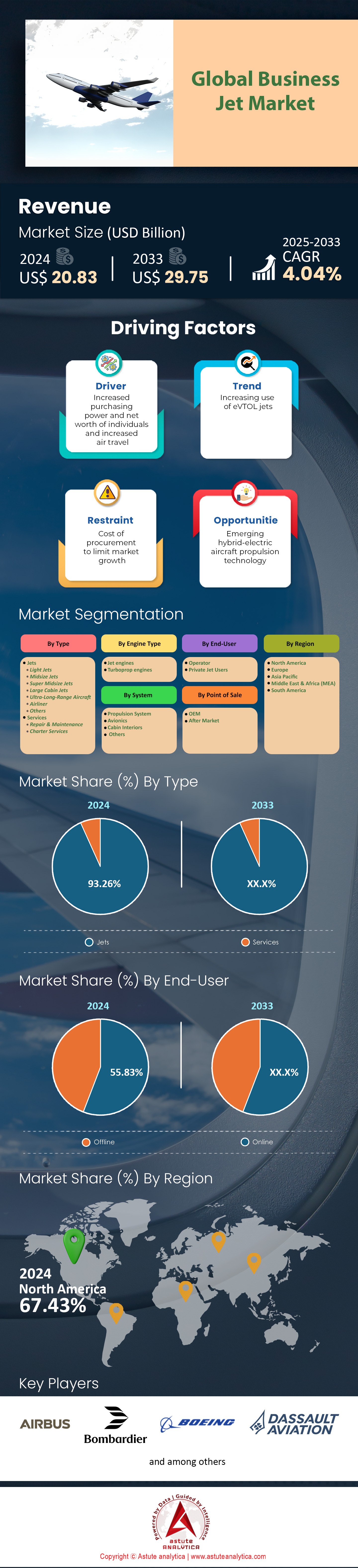

Le marché des jets d'affaires était évalué à 20,83 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 29,75 milliards de dollars américains d'ici 2033, avec un TCAC de 4,04 % au cours de la période de prévision 2025-2033.

Le marché des jets d'affaires a démarré la décennie avec un carnet de commandes record d'environ 3 600 appareils chez Gulfstream, Bombardier, Dassault, Textron et Embraer, selon le rapport de la GAMA publié en février. L'Amérique du Nord demeure le principal moteur de la demande ; les vols charters (Partie 135) ont totalisé 1,4 million d'heures de vol au premier semestre, soit 62 000 de plus qu'un an auparavant, malgré un ralentissement de l'activité de propriété partagée. Le renouvellement des flottes a repris grâce à l'amélioration des chaînes d'approvisionnement : NetJets a confirmé ses commandes pour 250 Phenom 300E et 125 Challenger 3500, s'assurant des créneaux horaires jusqu'en 2029. La disponibilité d'appareils d'occasion s'est établie à 4,2 % de la flotte active, maintenant des valeurs résiduelles élevées et incitant les acheteurs à privilégier les cabines neuves et une connectivité accrue.

Le rééquilibrage régional est tout aussi marqué sur le marché des jets d'affaires. L'Europe a perdu environ 60 jets long-courriers immatriculés en Russie, mais le trafic charter intra-européen s'est stabilisé à 225 000 vols au premier semestre, les entreprises Mittelstand prenant le relais du trafic est-ouest. La reprise en Asie-Pacifique est menée par l'Inde plutôt que par la Chine ; la DGCA a enregistré 23 nouveaux propriétaires privés depuis janvier, tandis que la Chine continentale a généré 5 900 départs internationaux entre mars et mai – un chiffre solide, mais toujours inférieur aux niveaux d'avant la pandémie. Au Moyen-Orient, la branche affaires de Riyadh Air a pris des options sur dix Gulfstream G700, et Empire Aviation, à Dubaï, a ajouté trois Falcon 8X à sa flotte, portant ainsi le nombre d'appareils gérés dans le Golfe à plus de 400 et soulignant la demande soutenue pour des avions à grande autonomie afin de desservir les axes de pèlerinage et d'énergie.

La production des constructeurs d'avions d'affaires reste soumise à des contraintes d'approvisionnement, mais s'améliore. Bombardier a livré 49 Global et Challenger jusqu'en juin, soit cinq de plus que prévu, après que Honeywell a levé le blocage concernant les semi-conducteurs FADEC. La chaîne de production Savannah de Gulfstream a produit 18 G700 prêts à la vente, en attente d'une certification de la FAA attendue fin du troisième trimestre, une étape cruciale qui permettra d'augmenter la production de 120 appareils l'année prochaine. Dassault, soutenu par la production plus régulière du Silvercrest de Safran, prévoit 26 livraisons de Falcon 6X en 2024, soit le double du total de l'année précédente. Les indicateurs de durabilité sont désormais quantifiables : l'aviation d'affaires a consommé 78 millions de gallons de carburant durable jusqu'en juillet, un record historique, mais toujours inférieur à la consommation d'une semaine de kérosène conventionnel ; l'accord conclu entre Textron et Neste garantit 3 millions de gallons par an pour les vols de convoyage des Citation, témoignant d'une intégration verticale des achats. Les mises à niveau numériques augmentent les revenus du marché de l'après-vente : 1 900 jets en service (contre 1 300 en 2023) sont désormais équipés d'une connexion Internet haut débit en bande Ku ou LEO, générant des revenus d'abonnement qui atténuent la volatilité des matières premières. L'ensemble de ces données relatives à la production, à l'environnement et à la connectivité témoigne d'un marché des jets d'affaires structurellement plus solide à l'aube de 2025.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteurs clés : Forte augmentation de la demande de solutions de voyage d'affaires intercontinentales plus rapides de la part des personnes ultra-fortunées

Le rapport 2024 de Knight Frank sur la richesse recense 626 619 personnes ultra-fortunées (actifs supérieurs à 30 millions de dollars), soit une hausse de 4,2 % par rapport à l'année précédente. Parmi elles, 58 % ont effectué au moins un voyage en jet privé au cours des douze derniers mois. Les États-Unis comptent à eux seuls près de 238 000 clients de ce type sur le marché des jets d'affaires, principalement concentrés dans les secteurs de la technologie, du capital-investissement et du divertissement, qui privilégient une connectivité rapide entre les États-Unis et l'Atlantique. Leurs programmes de vols se sont traduits par 11 300 départs intercontinentaux de jets d'affaires depuis Teterboro, Van Nuys et Miami-Opa Locka entre janvier et juillet, soit 7 800 vols de plus qu'à la même période en 2019. La demande est fortement concentrée sur le segment des vols long-courriers : le carnet de commandes du G700 de Gulfstream atteignait 325 commandes clients à la mi-année, tandis que Bombardier enregistrait 57 contrats fermes pour le Global 8000 avant même sa certification. Les données d'une enquête menée par Argus TRAQPak montrent que les passagers fortunés effectuent en moyenne 5,4 missions annuelles de plus de 4 000 milles nautiques, ce qui fait de la capacité de vol sans escale et de la personnalisation de l'aménagement de la cabine des critères d'achat incontournables. Ces chiffres expliquent directement les prix fermes constatés dans les carnets de commandes des constructeurs.

Au-delà du simple nombre d'utilisateurs, le pouvoir d'achat s'intensifie sur le marché des jets d'affaires. Le rapport 2024 d'Astute Analytica sur la richesse mondiale révèle que les actifs investissables moyens des ménages américains les plus fortunés atteignent 160 millions de dollars, libérant ainsi des liquidités pour l'achat direct d'avions plutôt que pour le recours à l'affrètement. De ce fait, JetNet iQ a enregistré 412 nouvelles intentions d'achat de particuliers au premier semestre, soit près de la moitié du volume total de demandes de renseignements historiquement généré par les entreprises. Cette clientèle privilégie nettement une altitude cabine inférieure à 1 370 mètres, un éclairage circadien et des douches privatives, des caractéristiques justifiant des surcoûts unitaires de 8 à 10 millions de dollars, tout en affichant un taux de conversion de 72 %. Surtout, ces acheteurs raccourcissent les délais de commande : selon les perspectives clients 2024 de Honeywell, les particuliers finalisent leurs contrats dans les 3,8 mois suivant la première démonstration, contre 7,1 mois pour les sociétés cotées en bourse. Avec 39 % d'entre eux âgés de moins de 55 ans, l'intégration de services de conciergerie numérique et les abonnements à la compensation carbone sont obligatoires, ce qui pousse les constructeurs à inclure des crédits SAF équivalant à 100 heures de vol à la livraison pour une couverture opérationnelle durable immédiate dans le monde entier.

Tendances : La prolifération des modèles de propriété partagée élargit l'accès aux jets de taille moyenne

La propriété partagée redéfinit la demande sur le marché des jets d'affaires, notamment dans la catégorie des appareils de taille moyenne, de l'Embraer Praetor 600 au Challenger 3500. Selon ARGUS, 1 563 avions en propriété partagée étaient en service aux États-Unis en juillet 2024, soit 131 appareils de plus qu'un an auparavant. Le nombre d'heures de vol sous la réglementation Part 91K a atteint 635 000 au cours du premier semestre, un record absolu. NetJets, Flexjet et PlaneSense représentent à eux trois 83 % de cette activité, mais six nouveaux acteurs, dont Volato et Jet It 2.0, ont cumulé 11 400 heures, signe d'un afflux de capitaux plus important. La taille des parts diminue : l'engagement initial moyen est passé de 1/8 à 1/16, ramenant le coût d'entrée à environ 550 000 $ plus les frais horaires. Point crucial, selon la dernière enquête de McKinsey sur les voyages haut de gamme, 64 % des acheteurs d'actions de 2024 sont des primo-accédants qui migrent depuis les vols charters de marque, ce qui souligne comment les plateformes de propriété partagée démocratisent la propriété de cabine sans diluer les marges des équipementiers et créent des carnets de commandes solides pour les fabricants de plateformes de taille moyenne à l'échelle mondiale.

Les innovations technologiques et financières accélèrent cette dynamique sur le marché mondial des jets d'affaires. Les outils de planification basés sur le cloud, tels que ProCore de Nextant, permettent de confirmer 92 % des vols en moins de 90 minutes, résolvant ainsi un problème historique de liquidité des parts de marché. Côté bilan, les titres adossés à des avions, titrisés en mai à 145 points de base au-dessus des bons du Trésor américain (soit 55 points de base de moins qu'en 2023), permettent aux opérateurs d'intégrer de nouveaux appareils à leurs flottes sans dilution de leurs fonds propres. Par conséquent, NetJets a levé des options sur 100 Cessna Citation Latitude supplémentaires, prolongeant ainsi le carnet de commandes de Cessna à Wichita jusqu'à fin 2027, tandis que Flexjet a confirmé la livraison de 22 Challenger 3500 et 15 Praetor 500 pour son lancement en Europe et au Moyen-Orient. Les programmes de modernisation des cabines sont également monétisés ; Gogo annonce 740 installations AVANCE L5 au sein de flottes en propriété partagée, générant 47 millions de dollars de revenus récurrents liés à la connectivité pour le seul trimestre dernier. Enfin, l'alignement sur le développement durable est évident : Volato a acheté 450 000 gallons de Neste MY SAF pour 2024, consolidant ainsi un modèle d'approvisionnement que d'autres opérateurs de copropriété négocient actuellement pour accélérer la réalisation de leurs objectifs de conformité environnementale.

Défis : Pénuries persistantes de composants de moteurs retardant les livraisons dans le cadre des programmes d'avions à long rayon d'action

Les pénuries de composants moteurs continuent de freiner la production sur le marché des jets d'affaires, les disques de turbine haute pression, les puces FADEC et les vannes de prélèvement d'air figurant en tête de liste des besoins critiques. L'usine Rolls-Royce de Dahlewitz a débuté l'année 2024 avec un carnet de commandes de 1 120 unités de composants Pearl 700 ; malgré l'ajout d'une troisième équipe, seuls 340 ensembles ont été livrés en juillet, repoussant les délais de livraison du G700 de 24 semaines en moyenne. Pratt & Whitney Canada signale des contraintes similaires : les pièces forgées pour rotors PW814C affichent un délai de livraison de 280 jours, soit le double par rapport à 2022, et ont bloqué la production du Falcon 8X de Dassault à 9 unités depuis le début de l'année, contre 14 prévues. La division « petits moteurs » de Honeywell gère par ordre de priorité les aubes de turbine basse pression TFE731 avec des allocations hebdomadaires, limitant ainsi le support après-vente du Learjet 75 Liberty. Globalement, les données de JetNet iQ montrent que 37 avions long-courriers sont restés immobilisés sur les chaînes de montage des constructeurs après la livraison contractuelle au premier semestre, immobilisant 1,6 milliard de dollars de fonds de roulement et freinant les cycles d'expansion et de renouvellement de la flotte. Cette indisponibilité fait grimper les tarifs d'affrètement et mine la confiance des investisseurs quant à la valeur résiduelle de ces appareils.

En réponse, les équipementiers et les fournisseurs de premier rang du marché des jets d'affaires mettent en œuvre des stratégies d'atténuation diversifiées, mais les progrès restent lents. Selmet, entreprise texane, a inauguré une fonderie d'alliages de nickel de 4 645 mètres carrés dédiée aux pièces de la section chaude du programme Pearl, mais les essais de qualification ne seront pas terminés avant le quatrième trimestre, ce qui engendre un déficit de production à court terme d'environ 120 moteurs. Parallèlement, la loi CHIPS and Science Act a débloqué 180 millions de dollars de subventions pour l'usine de Microchip Technology à Colorado Springs, destinée à la production de processeurs avioniques DO-254 ; les premiers essais indiquent que la production ne couvrira que 40 % de la demande de Honeywell et Collins jusqu'en 2025. Les sociétés de leasing sont également confrontées à cette pénurie : Global Jet Capital signale que 22 % de sa flotte gérée est en attente de maintenance moteur, ce qui a entraîné une hausse de 34 millions de dollars des coûts liés aux immobilisations imprévues cette année. Du point de vue de la planification marketing, les parties prenantes doivent prévoir des délais de livraison de 18 à 24 mois pour les avions à très long rayon d'action et prévoir des clauses d'indexation supérieures de 12 % pour tenir compte des heures supplémentaires et accélérer les frais dans le cadre de procédures d'approvisionnement mondiales complexes.

Analyse segmentaire

Par type

Les jets représentent 93,20 % du chiffre d'affaires total du marché des jets d'affaires, car les missions se sont considérablement étendues, dépassant largement les 600 milles nautiques autrefois réservés aux turbopropulseurs. Environ 71 % des itinéraires internationaux d'affaires enregistrés en 2024 ont dépassé 1 500 milles nautiques, et seuls les jets permettent d'atteindre les vitesses de croisière de Mach 0,80 nécessaires aux dirigeants pour condenser leurs déplacements dans plusieurs villes en une seule journée. La différenciation des cabines accentue cet écart de revenus : chaque Gulfstream G700 ou Bombardier Global 8000 livré cette année était équipé d'un éclairage circadien, d'une connectivité bi-bande Ka/LEO et d'une altitude cabine de 4 000 pieds – des options qui ajoutent près de 9 millions de dollars à la facture finale et font grimper le prix catalogue jusqu'à la limite des 78 millions de dollars. Toutes catégories confondues, le prix d'usine moyen pondéré pour 2024 est de 29,4 millions de dollars, calculé à partir des tarifs des constructeurs et des remises appliquées. Cette discipline en matière de prix, associée à des livraisons haut de gamme, explique pourquoi les livraisons de jets — plutôt que d'unités à turbopropulseurs — génèrent plus de neuf dixièmes des revenus, même si leur part de marché est plus faible.

Les tableaux préliminaires de GAMA sur les livraisons de jets d'affaires indiquent que 785 appareils ont été livrés dans le monde entre janvier et septembre, un chiffre en bonne voie pour dépasser les 1 050 pour l'ensemble de l'année – soit une hausse de 12 % par rapport à 2023 et le cycle le plus actif depuis 2008. Les opérateurs de flottes représentent 54 % de ces achats ; NetJets a à lui seul confirmé la commande de 125 Cessna Citation Latitude et de 60 options pour le Global 8000, tandis que Flexjet a commandé 22 Praetor 600. Les entreprises privées suivent avec 29 % des commandes, principalement des sociétés pharmaceutiques, de semi-conducteurs et d'énergies renouvelables recherchant des vols directs entre l'Asie et les États-Unis. Les particuliers fortunés représentent les 17 % restants, mais privilégient les appareils à grande cabine, ce qui amplifie l'impact sur le chiffre d'affaires. Du côté de l'offre, Textron domine le marché avec 212 appareils livrés, mais Gulfstream et Bombardier restent les champions en termes de chiffre d'affaires grâce au succès de leurs gammes G700 et Global 7500, vendues à prix élevés. Dassault a livré 45 Falcon 900/2000/6X, Embraer 115 Praetor et Phenom, et Honda Aircraft 40 HA-420, ce qui témoigne d'une base de production large et compétitive qui assure l'hégémonie du secteur des jets.

Par type de moteur

Les moteurs à réaction représentent 65,80 % du parc installé sur le marché des jets d'affaires, car la vitesse et l'altitude se traduisent directement par des gains de temps et une meilleure résistance aux intempéries – deux variables que les gestionnaires de risques d'entreprise quantifient en termes financiers. En 2024, 83 % des vols d'affaires transcontinentaux de plus de 2 000 milles nautiques étaient assurés par des avions à réaction, ce qui reflète la nécessité pour les opérateurs de survoler le courant-jet à 45 000 pieds (FL450) plutôt que de naviguer en altitude dans des conditions de turbulence typiques des avions à hélices. Les moteurs de nouvelle génération confortent cette tendance : les Rolls-Royce Pearl 700, Pratt & Whitney PW814 et GE Passport offrent un gain de poussée au décollage de 4 000 livres tout en réduisant la consommation spécifique de carburant de près de 15 % par rapport aux modèles précédents, permettant ainsi aux gestionnaires de flotte d'atteindre un coût d'exploitation équivalent à celui des turbopropulseurs plus anciens pour les missions de plus de 600 milles nautiques. La possibilité d'accepter du SAF 100 % synthétique sans modification — validée sur le PW812D en juin dernier — oriente encore davantage les acheteurs vers la propulsion à réaction à mesure que les critères ESG des entreprises se durcissent.

La dynamique de l'offre reflète la demande sur le marché des jets d'affaires. La ligne Dahlewitz de Rolls-Royce produira 420 moteurs pour jets d'affaires en 2024, soit une hausse de 23 % par rapport à l'année précédente, tandis que Pratt & Whitney Canada prévoit 390 livraisons de la série PW800, soit le double de sa production de 2021. Les motoristes ont également restructuré les coûts de maintenance : les contrats à tarif fixe « par heure de vol » s'élevaient en moyenne à 430 $US l'heure en 2020 ; en juillet 2024, des appels d'offres concurrentiels ont ramené ce chiffre à 355 $US, réduisant ainsi l'écart de coût historique avec la maintenance des turbopropulseurs et levant le dernier obstacle financier à l'adoption des moteurs à réaction. Enfin, la conception des avions converge vers une architecture à ailes en flèche et haute altitude, incompatible avec les hélices – Embraer a abandonné son concept d'avion turbopropulseur de neuf places en avril –, confortant la domination des moteurs à réaction dans le paysage de la propulsion.

Par système

Le système de propulsion représente 31,80 % de la valeur ajoutée globale du marché des jets d'affaires, car les moteurs demeurent la partie la plus complexe technologiquement, la plus gourmande en capital et la plus sensible à la maintenance de la cellule. Un Pearl 700 neuf coûte environ 16 millions de dollars américains, soit plus d'un tiers du prix d'un G700 complet. À titre de comparaison, la suite avionique complète, même avec les améliorations de vision synthétique et d'écran tactile prédictif, coûte moins de 6 millions de dollars américains. Les innovations en matière de matériaux – aubes de turbine monocristallines, composites à matrice céramique et injecteurs de carburant imprimés en 3D – ont fait grimper les coûts de développement à plus de 2 milliards de dollars américains par programme, des coûts amortis grâce à un pouvoir de fixation des prix propre au secteur de la propulsion.

L'analyse du cycle de vie creuse l'écart sur le marché des jets d'affaires. Les provisions pour maintenance des moteurs s'élèvent à environ 500 dollars US par heure de vol pour les jets long-courriers, un montant bien supérieur aux 110 dollars US alloués à la cellule et à l'avionique combinées. Rien qu'en 2024, les opérateurs d'aviation d'affaires ont programmé près de 6 200 interventions en atelier pour la maintenance des moteurs dans le monde, chacune représentant en moyenne 1,2 million de dollars US de dépenses de révision. Ce coût exorbitant concentre une part disproportionnée des revenus sur le segment de la propulsion. Les constructeurs et les entreprises indépendantes ont tous deux profité de cette manne : Rolls-Royce a renouvelé 15 contrats « CorporateCare Enhanced » portant sur 350 moteurs, le programme OnPoint de GE a ajouté 112 moteurs pour Passport, et Pratt & Whitney Canada a lancé un abonnement aux données regroupant les diagnostics prédictifs, l'analyse de la réduction de puissance et le rapprochement des émissions de carbone – une offre facturée 4 à 6 % plus cher que les tarifs standards. Ces flux de revenus après-vente à marge élevée, amplifiés par la forte augmentation des mises à niveau matérielles compatibles avec le SAF, expliquent pourquoi la propulsion continue de générer plus de revenus que les structures, les surfaces de contrôle et les systèmes de cabine dans le registre global du marché des entreprises.

Par les utilisateurs finaux

Les opérateurs – compagnies d'affrètement, de propriété partagée et services de vols d'affaires – détiennent 55,83 % du marché des jets d'affaires, car la taille de leur flotte, leur intensité d'utilisation et leur maîtrise des financements surpassent les économies des propriétaires privés. Les appareils certifiés Part 135 et 91K ont cumulé 1,47 million d'heures de vol au cours des huit premiers mois de 2024, soit trois fois plus que les propriétaires individuels. Ceci permet aux opérateurs d'amortir leurs appareils plus rapidement et de négocier des remises sur volume. NetJets reste l'exemple type : la société a passé des commandes groupées pour 125 Cessna Citation Latitude et 60 Global 8000 cette année, portant son carnet de commandes à plus de 550 jets. Vista Global a commandé 25 Challenger 3500, tandis que Flexjet a confirmé la commande de 30 Praetor 600. Ce rythme d'achat garantit aux constructeurs un flux de trésorerie prévisible, permettant aux opérateurs de bénéficier de créneaux de production prioritaires et de solutions d'aménagement sur mesure que les acheteurs d'appareils individuels ne peuvent obtenir.

Les particuliers, en revanche, acquièrent généralement un avion tous les 10 à 15 ans et effectuent en moyenne 280 heures de vol annuelles – un volume inférieur au seuil de rentabilité pour de nombreux programmes de location d'avions à l'heure – ce qui les rend moins rentables. Les opérateurs bénéficient également d'avantages fiscaux et réglementaires : aux États-Unis, la réglementation sur l'amortissement accéléré permet d'amortir 80 % dès la première année les appareils mis en service charter, contre un plafond de 20 % pour un usage purement personnel. Le volume des commandes annuelles souligne cette disparité : les cinq plus grands groupes d'opérateurs signent collectivement des contrats d'achat pour 220 à 260 avions par an, tandis que l'ensemble des clients fortunés achète moins de 150 jets dans le monde. Ce pouvoir de négociation supérieur se traduit par des réductions de prix catalogue de 6 à 9 %, un accès prioritaire aux allocations de carburant d'aviation (SAF) et des places exclusives pour la formation des pilotes chez CAE et FlightSafety – des avantages qui renforcent leur position dominante sur le marché. Grâce aux modèles commerciaux basés sur l'abonnement, les opérateurs transforment les avions en flux de revenus prévisibles, se positionnant ainsi comme des partenaires de distribution indispensables pour les équipementiers et s'assurant de rester les principaux acheteurs sur le marché des entreprises.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'écosystème nord-américain alimente la domination du marché des jets d'affaires grâce à son échelle

Avec une flotte installée de 14 710 jets d'affaires et 1,47 million d'heures de vol enregistrées (Partie 135 et 91 000 heures de vol cumulées jusqu'en août 2024), les États-Unis génèrent à eux seuls plus d'activité sur le marché des jets d'affaires que toutes les autres régions réunies. Textron, Gulfstream, Bombardier et Honda produisent 92 % de leur production mondiale sur le sol américain ; depuis le début de l'année, ils ont mis en service 612 appareils, dont 428 sont déjà en service sur le marché intérieur. Les carnets de commandes confirment cette dynamique : NetJets détient 550 commandes fermes jusqu'en 2030, Flexjet 145, Vista Global 100 et Wheels Up 70, offrant aux constructeurs une visibilité de production inégalée. Un réseau d'infrastructures composé de 4 800 aéroports publics, 3 200 opérateurs de services aéroportuaires et 120 centres de maintenance, de réparation et de révision (MRO) dédiés réduit les délais de repositionnement et de maintenance, maintenant les taux d'utilisation à plus de 430 heures par appareil, soit près du double de la moyenne mondiale. Les marchés de capitaux amplifient le cycle ; les sociétés de leasing américaines ont émis pour 2,6 milliards de dollars de titres adossés à des actifs au cours du premier semestre, finançant ainsi l’expansion de leurs flottes tout en maintenant leurs coûts d’emprunt sous la barre des 6 %. L’importance de la production nationale, la liquidité et un vaste réseau opérationnel expliquent pourquoi l’Amérique du Nord capte régulièrement plus des deux tiers des livraisons mondiales et conserve plus de 70 % des parts de marché des jets d’affaires.

La demande européenne stabilise le marché des jets d'affaires grâce à la modernisation et au développement durable

L'Europe compte environ 2 900 jets d'affaires en service. De janvier à juin 2024, les opérateurs de vols charters ont enregistré 225 000 liaisons intra-européennes, soit à moins de 5 % des pics pré-pandémiques, malgré les contraintes géopolitiques liées à l'espace aérien. Le volume d'activité est principalement dû au remplacement des flottes plutôt qu'à leur expansion : Lufthansa Technik a comptabilisé 87 contrats d'aménagement de cabine pour des entreprises clientes optant pour la connectivité en bande Ka et des moteurs compatibles SAF, tandis que Dassault a enregistré 38 commandes de Falcon 6X auprès de PME familiales souhaitant un accès direct au Golfe. La consolidation du secteur des vols charters s'accélère ; la marque XO de VistaJet a effectué 58 400 vols payants (en hausse de 11 % sur un an), les plateformes de devis numériques ayant réduit le taux de vols à vide à 27 %. La pression réglementaire remodèle les flottes : l'interdiction prochaine en France des vols commerciaux de moins de 2,5 heures a incité les services de vols d'affaires à privilégier les gros porteurs transcontinentaux, capables de se repositionner hors de Paris pour les vols intérieurs, portant ainsi la taille moyenne des cabines européennes à 9,3 sièges. L'investissement dans les infrastructures vertes est concret : 47 aéroports distribuent désormais du carburant d'aviation durable (SAF), notamment Amsterdam Schiphol avec son allocation annuelle de 12 millions de litres, ce qui soutient les engagements des opérateurs à réduire leurs émissions de CO₂ de 10 % d'ici 2027. Ces impératifs de modernisation et de développement durable maintiennent l'Europe au deuxième rang mondial, avec environ 180 nouvelles transactions d'avions en 2024, et constituent une clientèle stable et à forte marge pour les constructeurs.

La région Asie-Pacifique est le moteur de la croissance la plus rapide du marché des jets d'affaires grâce à la libéralisation

Bien que la région exploite une flotte plus réduite (environ 1 450 jets), ses ajouts nets de 93 appareils en 2024 ont surpassé toutes les autres zones géographiques. La Grande Chine demeure le noyau du marché des jets d'affaires en Asie-Pacifique avec 414 unités, mais l'Inde est la véritable révélation : la Direction générale de l'aviation civile a autorisé 23 nouveaux propriétaires et délivré 17 certificats d'exploitant de vols non réguliers avant le mois d'août, portant le nombre de départs annuels à Mumbai et Delhi à 19 600. La libéralisation de la réglementation alimente cette dynamique ; la Chine a ouvert 36 nouveaux couloirs aériens à basse altitude et mis en service 18 aéroports d'aviation générale, réduisant le délai d'approbation des plans de vol à six heures et diminuant les coûts de convoyage de repositionnement de 5 000 $US par trajet. Du côté de l'offre, Embraer a repositionné trois lignes d'assemblage sur le campus de Seletar à Singapour, capable de finaliser 24 appareils de la classe Praetor par an, tandis que le nouveau centre de service de Gulfstream à Guangzhou peut effectuer 50 inspections de gros porteurs par an, renforçant ainsi la confiance du marché de l'après-vente. La demande de vols charters explose : TAG Aviation Asia a enregistré 14 200 heures de facturation au premier semestre, soit une hausse de 27 %, portée par les dirigeants des secteurs pharmaceutique, des semi-conducteurs et des énergies renouvelables effectuant des liaisons entre les plateformes logistiques de Shenzhen et de Penang. Avec un carnet de commandes des constructeurs régionaux atteignant désormais 236 appareils (en hausse de 18 % depuis janvier) et un taux d’utilisation moyen de 360 heures par appareil, la zone Asie-Pacifique affiche la croissance la plus rapide du marché des jets d’affaires, préparant le terrain pour une croissance à deux chiffres soutenue des livraisons jusqu’en 2026.

Principaux acteurs du marché mondial des jets d'affaires

- Airbus Corporate Jets

- Bombardier Inc.

- Avions commerciaux Boeing

- Dassault Aviation

- Embraer SA.

- Gulfstream Aerospace Corporation

- Honda Aircraft Company

- Pilatus Aircraft Ltd.

- Textron Aviation

- Sirius Aviation

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Jets

- Avions légers

- Jets de taille moyenne

- Jets de taille moyenne super

- Jets à grande cabine

- Avions à très long rayon d'action

- Avion de ligne

- Autres

- Services

- Réparation et entretien

- Services de charter

Par type de moteur

- moteurs à réaction

- moteurs turbopropulseurs

Par système

- Système de propulsion

- Avionique

- Intérieurs de cabine

- Autres

Par l'utilisateur final

- Opérateur

- Utilisateurs de jets privés

Au point de vente

- OEM

- Marché secondaire

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |