Scénario de marché

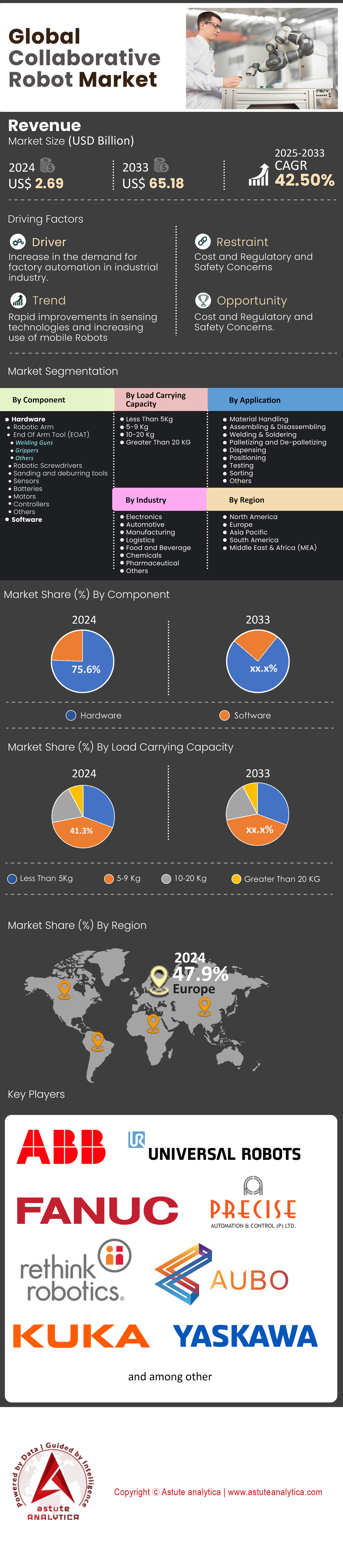

Le marché des robots collaboratifs était évalué à 2,69 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 65,18 milliards de dollars américains d'ici 2033, avec un TCAC de 42,50 % au cours de la période de prévision 2025-2033.

Le marché des robots collaboratifs connaît une transformation profonde, les industries privilégiant de plus en plus l'agilité, la précision et la synergie homme-robot. La demande explose en raison de la pénurie de main-d'œuvre persistante – plus de 75 % des fabricants américains et européens ont signalé des insuffisances de personnel en 2024 – et du besoin d'une automatisation qui complète, plutôt que remplace, le travail humain. La capacité des cobots à gérer des tâches répétitives comme le vissage (avec une précision de ±0,05 mm) tout en permettant la montée en compétences pour des rôles tels que le contrôle qualité favorise leur adoption dans des secteurs autres que la fabrication traditionnelle. Par exemple, les entreprises aérospatiales utilisent les cobots de la série H de Doosan pour le perçage de précision dans les matériaux composites, réduisant ainsi les taux d'erreur de 30 %, tandis que les entreprises pharmaceutiques déploient le UR10e d'Universal Robot pour les flux de travail en laboratoire stérile, réduisant les risques de contamination. L'essor de la production en petites séries et à forte mixité – illustré par l'utilisation de cobots par Nike pour l'assemblage de chaussures personnalisables – souligne encore davantage leur rôle dans les chaînes d'approvisionnement modernes.

Les progrès en matière d'autonomie pilotée par l'IA et de conception modulaire sont des facteurs de croissance essentiels pour le marché des robots collaboratifs. Les cobots intègrent désormais la perception de l'environnement en temps réel grâce aux caméras RealSense d'Intel, permettant une navigation adaptative dans des environnements complexes comme les entrepôts de commerce électronique. Par exemple, le cobot Sparrow d'Amazon utilise la vision par ordinateur pour gérer 75 % des articles en entrepôt, contre 40 % en 2023. La cybersécurité demeure un point critique : 42 % des entreprises industrielles ont signalé des violations de données liées à l'IoT en 2024, ce qui a incité ABB à intégrer des architectures « zéro confiance » dans ses cobots YuMi, tandis que des start-ups comme Veo Robotics proposent des contrôles d'accès sécurisés par la blockchain. Parallèlement, les cobots légers comme la série TM d'Omron (charge utile jusqu'à 14 kg) s'implantent dans les PME grâce aux modèles de robotique en tant que service (RaaS), où des entreprises comme Formic fournissent des cobots à 10 $/heure, réduisant ainsi les coûts initiaux de 60 %. Des partenariats tels que l'intégration par Tesla des cobots FANUC CRX pour l'assemblage des modules de batterie illustrent la transition vers des écosystèmes hybrides fusionnant la robotique et l'expertise humaine.

Leadership sur le marché grâce à l'innovation verticale et à l'évolution de l'écosystème ouvert

Le leadership sur le marché des robots collaboratifs repose sur l'innovation sectorielle. Les quatre principaux acteurs – Universal Robot (35 % de parts de marché), FANUC, Techman Robot et ABB – dominent le secteur grâce à des solutions sur mesure : le kit ActiNav d'UR automatise le prélèvement de pièces automobiles, tandis que la vision 3D et l'IA de Techman permettent un soudage de circuits imprimés sans erreur. Des acteurs émergents comme Elephant Robotics ciblent des applications de niche, telles que l'automatisation des laboratoires pour le séquençage du génome. Le marché se divise en deux segments : les cobots à bas coût (moins de 25 000 $) pour les PME et les cobots dotés d'IA et de capacités cognitives, comme le HC30XP de Yaskawa qui détecte les anomalies de processus grâce au calcul en périphérie. La relocalisation de la production en Amérique du Nord stimule la demande (croissance de 40 % en glissement annuel des déploiements de cobots automobiles), et les fournisseurs privilégient les kits de développement logiciel (SDK) open source et l'interopérabilité avec les réseaux 5G. Avec les cobots qui gèrent désormais 15 % des emballages alimentaires mondiaux et qui devraient gérer 25 % de l'assemblage des composants d'énergie renouvelable d'ici 2026, leur rôle de facilitateurs d'une production durable et décentralisée consolide leur pertinence à long terme.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteurs clés : Demande croissante d’automatisation dans divers secteurs et pénurie de main-d’œuvre

Le marché des robots collaboratifs connaît une forte croissance, principalement tirée par la demande croissante d'automatisation dans divers secteurs. Cette expansion répond directement au besoin d'une efficacité, d'une précision et d'une flexibilité accrues dans les processus de fabrication. Les cobots, grâce à leur capacité unique à travailler aux côtés des humains, offrent une solution innovante en combinant l'efficacité de l'automatisation et l'ingéniosité humaine. Le secteur automobile, réputé pour ses normes de qualité rigoureuses et ses exigences de production en grande série, est l'un des principaux moteurs de cette croissance. Dans ce secteur, les cobots sont utilisés pour des tâches allant de l'assemblage à la peinture et au soudage, améliorant ainsi la productivité et la qualité. De même, l'industrie électronique exploite les cobots pour des tâches complexes telles que l'assemblage et le test de cartes de circuits imprimés, où la précision est primordiale.

Un autre facteur important de la croissance du marché mondial des robots collaboratifs est la pénurie de main-d'œuvre dans des secteurs clés. Les cobots comblent ce manque en prenant en charge les tâches répétitives et pénibles, permettant ainsi aux travailleurs de se concentrer sur des aspects plus complexes et créatifs de la production. Cela améliore non seulement l'efficacité opérationnelle, mais aussi la sécurité des travailleurs en réduisant les risques de blessures liées au travail manuel. Par ailleurs, l'intérêt croissant du secteur de la santé pour les cobots dans le cadre d'interventions chirurgicales et de thérapies de rééducation souligne leur polyvalence et leur large champ d'application. L'adoption des cobots par ce secteur témoigne d'une tendance plus générale : les industries traditionnellement réticentes à l'automatisation reconnaissent désormais l'immense potentiel de ces systèmes robotiques avancés.

L'essor de l'Industrie 4.0, avec son accent sur les usines intelligentes et la prise de décision fondée sur les données, stimule davantage le marché des cobots. Éléments essentiels de cette révolution industrielle, les cobots évoluent rapidement, passant de simples outils à de véritables collaborateurs intelligents capables d'apprendre et de s'adapter, révolutionnant ainsi la dynamique de l'automatisation industrielle.

Tendance : Intégration croissante de l'intelligence artificielle (IA) aux cobots

Sur le marché des robots collaboratifs, l'intégration croissante de l'intelligence artificielle (IA) aux cobots favorise le développement de systèmes robotiques plus intelligents et adaptatifs, capables d'apprendre de leur environnement et d'affiner leurs actions en conséquence. Les cobots dotés d'IA peuvent analyser d'importants volumes de données pour optimiser les flux de travail, anticiper les besoins de maintenance et même contribuer à des processus décisionnels complexes. Par ailleurs, la miniaturisation rapide des cobots est une tendance forte. Face à la recherche de solutions plus compactes, les entreprises développent des cobots plus petits, adaptés aux espaces de travail réduits, offrant les mêmes fonctionnalités que leurs homologues plus grands. Cette tendance est particulièrement avantageuse pour les petites et moyennes entreprises (PME) qui, auparavant, jugeaient l'automatisation robotique difficilement applicable en raison du manque d'espace.

Aujourd'hui, le marché des cobots connaît une évolution vers des interfaces plus conviviales. Les cobots les plus récents sont dotés d'interfaces de programmation intuitives, les rendant accessibles aux utilisateurs sans formation spécialisée en robotique. Cette démocratisation de la technologie permet à un plus grand nombre de secteurs d'adopter les cobots, favorisant une approche plus inclusive de l'automatisation. Par ailleurs, la personnalisation et la modularité deviennent également des aspects clés. Les cobots sont de plus en plus conçus pour intégrer une gamme d'effecteurs et de capteurs, permettant une personnalisation en fonction des besoins spécifiques de chaque secteur. Cette polyvalence fait des cobots un atout précieux dans divers secteurs, de la logistique et de l'emballage à l'agriculture et bien plus encore.

Défi : Coût d'investissement initial élevé

Malgré la croissance rapide et le potentiel des robots collaboratifs, certaines contraintes freinent leur expansion commerciale. L'un des principaux défis réside dans l'investissement initial élevé requis pour le déploiement de cobots sur le marché mondial. Si les avantages à long terme des cobots sont indéniables, les coûts initiaux d'achat, d'installation et d'intégration peuvent s'avérer prohibitifs pour les PME. Cet obstacle financier limite l'adoption généralisée des cobots, notamment dans les secteurs où les contraintes budgétaires sont un facteur important. La complexité de l'intégration aux systèmes existants constitue un autre défi. Pour les entreprises disposant de lignes de production établies, l'intégration de cobots exige une planification rigoureuse et souvent des modifications substantielles des flux de travail existants. Ce processus peut être long et gourmand en ressources, dissuadant certaines entreprises d'adopter la technologie des cobots.

Les préoccupations liées à la sécurité, notamment dans les secteurs soumis à des normes réglementaires strictes, freinent également le développement du marché des robots collaboratifs. Bien que les cobots soient intrinsèquement plus sûrs que les robots, garantir la sécurité de leurs interactions avec les humains dans un espace de travail partagé demeure un enjeu crucial. Relever ces défis en matière de sécurité exige des efforts continus en recherche et développement, ainsi qu'un respect rigoureux des protocoles et normes de sécurité.

Analyse segmentaire

Par composant

Sur le marché des robots collaboratifs, le matériel domine largement, avec une part de marché impressionnante de 75,6 %. Cette position dominante s'explique par le rôle essentiel que joue le matériel dans le fonctionnement des cobots. Des composants tels que les capteurs, les actionneurs, les unités de contrôle et les effecteurs terminaux sont indispensables au fonctionnement précis et efficace des cobots. La robustesse et la fiabilité de ces composants garantissent aux cobots la capacité d'effectuer une vaste gamme de tâches, de l'assemblage délicat au levage de charges lourdes, avec une précision remarquable. La prédominance du matériel est également liée aux progrès constants réalisés dans le domaine des matériaux et de l'ingénierie, qui ont considérablement amélioré les performances et la durabilité de ces composants. Ceci est crucial dans des secteurs comme l'automobile et l'électronique, où la précision et la fiabilité sont primordiales.

En revanche, le segment logiciel, bien que détenant actuellement une part de marché plus modeste, devrait connaître une croissance annuelle composée (TCAC) impressionnante de 43,9 %. Cette croissance est alimentée par la sophistication croissante des logiciels pour cobots, notamment grâce aux algorithmes d'apprentissage automatique et aux analyses avancées. Les mises à jour logicielles améliorent la capacité des cobots à apprendre de leur environnement, à prendre des décisions et à interagir plus facilement avec les opérateurs humains. L'essor du développement logiciel reflète l'évolution du marché des robots collaboratifs vers des systèmes robotiques plus intelligents, adaptables et conviviaux. Avec l'adoption croissante de l'Industrie 4.0 par les industries, la demande de cobots faciles à intégrer et à programmer s'accroît, stimulant ainsi la croissance rapide du segment logiciel.

Par capacité de charge

En termes de capacité de charge, le segment des cobots de 5 à 9 kg domine actuellement le marché mondial, avec 41,3 % de parts de marché. La popularité de ce segment s'explique principalement par sa polyvalence. Les cobots de cette gamme sont suffisamment puissants pour réaliser la plupart des tâches industrielles, tout en étant assez légers et agiles pour les opérations délicates et précises. Ils offrent un équilibre parfait entre robustesse et flexibilité, ce qui les rend idéaux pour une large gamme d'applications, de l'assemblage électronique à la manutention. L'adaptabilité des cobots de 5 à 9 kg à divers environnements industriels, sans nécessiter de modifications majeures des installations existantes, contribue également à leur position dominante sur le marché. Ils s'intègrent parfaitement dans un contexte de collaboration où humain et robot travaillent de concert, améliorant la productivité sans compromettre la sécurité.

Cependant, le segment des 10 à 20 kg devrait connaître la plus forte croissance annuelle composée (TCAC) de 44,6 %. Cette croissance projetée témoigne de la demande croissante de cobots capables de manipuler des charges légèrement plus lourdes, notamment dans des secteurs comme l'automobile et la construction mécanique. À mesure que ces secteurs s'automatisent, le besoin de cobots capables de transporter des composants plus lourds sans compromettre la précision ni l'efficacité se fait de plus en plus sentir.

Sur demande

Selon l'application, le segment de la manutention domine le marché des robots collaboratifs avec une part de 34,5 %. Cette position dominante s'explique principalement par le besoin universel d'une manutention efficace dans divers secteurs. Les cobots conçus pour la manutention optimisent considérablement les flux de travail, réduisent les coûts de main-d'œuvre et améliorent la sécurité. Ils sont capables d'effectuer des tâches répétitives telles que la prise, le placement et l'emballage avec une grande précision et rapidité, ce qui est essentiel dans des secteurs comme la logistique, le commerce électronique et la production industrielle. Les cobots de manutention sont également très adaptables et peuvent être intégrés à différentes lignes de production avec un minimum de perturbations. Cette flexibilité est un facteur clé de leur adoption généralisée. Face à la recherche d'une efficacité accrue et de délais de livraison plus courts, la demande pour ces cobots ne cesse de croître.

La croissance annuelle composée (TCAC) de 43,5 % prévue pour ce segment témoigne de l'importance croissante de l'automatisation dans la manutention. Les progrès constants réalisés dans le domaine des cobots, notamment l'amélioration de leurs capacités de préhension et de détection, contribuent à cette croissance et les rendent encore plus indispensables dans les chaînes d'approvisionnement et les sites de production modernes.

Par secteur d'activité

L'industrie automobile est le principal secteur utilisateur du marché des robots collaboratifs, avec plus de 27,50 % de parts de marché. Dans ce secteur, le recours aux cobots est aujourd'hui principalement motivé par la demande de véhicules électriques et de batteries. La Gigafactory de Tesla à Berlin utilise plus de 800 cobots UR20 pour le soudage des modules de batterie, améliorant ainsi la régularité des assemblages de 22 %. Le système de production allégée « Karakuri » de Toyota intègre des cobots Kawasaki duAro2 pour l'assemblage de sièges en flux tendu, réduisant ainsi les coûts de stockage de 18 %. La relocalisation de la production accélère l'adoption : l'usine GM d'Indiana a déployé 300 cobots ABB GoFa, réduisant ainsi sa dépendance aux fournisseurs étrangers de 40 %.

L'industrie électronique tire parti du marché des robots collaboratifs pour renforcer la résilience de ses semi-conducteurs. L'usine TSMC d'Arizona utilise les cobots PH-TR4 de Precision Hybrid, d'une précision de 5 µm, pour la manipulation des plaquettes, augmentant ainsi le débit de 200 plaquettes par jour. Les fournisseurs d'Apple, comme Flex, déploient les cobots IA TECHMAN™ pour le calibrage de la caméra de l'iPhone 16, atteignant une précision d'alignement de ±0,01°. La durabilité grâce aux cobots est un levier de croissance : Intel a réduit ses déchets électroniques de 12 % grâce à des cobots de recyclage dotés d'un système de désassemblage de composants basé sur l'IA. L'essor des « micro-usines » en 2024, telles que les lignes de production de circuits imprimés connectées de Panasonic, repose sur des cobots de 9 kg pour le micro-soudage 24 h/24 et 7 j/7, atteignant un taux de défauts de 0,3 ppm. Par ailleurs, des initiatives gouvernementales comme le CHIPS Act américain investissent 200 millions de dollars dans des centres de formation aux semi-conducteurs utilisant des cobots, comblant ainsi le déficit de compétences pour 50 000 travailleurs d'ici 2025.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'écosystème européen des cobots axé sur l'innovation : fabrication de précision et adoption par les PME

L'Europe domine le marché des robots collaboratifs, générant plus de 47,9 % des revenus grâce à l'intégration poussée des cobots dans la production à haute valeur ajoutée, notamment dans les secteurs allemand de l'automobile et des machines industrielles. Les PME allemandes (Mittelstand), qui contribuent à hauteur de 52 % au PIB manufacturier du pays, utilisent des cobots Universal Robot et KUKA pour des tâches telles que le soudage de précision et l'alimentation de machines CNC, palliant ainsi un déficit de compétences de 500 000 travailleurs. L'industrie aérospatiale française utilise des cobots Stäubli pour l'assemblage de turbines, tandis que les géants italiens de l'agroalimentaire, comme Barilla, emploient des cobots pour le conditionnement avec une répétabilité inférieure à 0,01 mm. Le secteur espagnol des énergies renouvelables s'appuie sur le robot industriel mobile (MiR) pour la manutention des panneaux solaires. Le programme Horizon Europe de l'UE, doté d'un budget de 15,4 milliards d'euros (2023-2027), soutient la R&D sur les cobots dotés d'intelligence artificielle ; l'institut Fraunhofer IPA développe notamment des pinces auto-ajustables pour la microélectronique. La demande découle des incitations à la relocalisation, des objectifs de durabilité et des pénuries de main-d'œuvre, notamment en Allemagne, où 76 % des constructeurs automobiles comme BMW utilisent des cobots pour atteindre une production neutre en carbone d'ici 2030.

Expansion industrielle rapide de la région Asie-Pacifique : évolutivité et fabrication axée sur la technologie

La région Asie-Pacifique est le marché des robots collaboratifs qui connaît la croissance la plus rapide, portée par le secteur de l'électronique chinois et le vieillissement de la main-d'œuvre japonaise. La Chine représente 43 % des déploiements mondiaux de cobots, Foxconn ayant intégré plus de 12 000 cobots Doosan pour l'assemblage de smartphones, réduisant ainsi les défauts de 28 %. Au Japon, le taux de pénétration de la robotique collaborative dans l'électronique a atteint 34 % en 2024, grâce aux cobots à double bras de Yaskawa pour la manipulation des plaquettes de semi-conducteurs. En Corée du Sud, Hyundai Robotics s'est associé à Naver Labs pour déployer des cobots dotés d'une vision par intelligence artificielle dans des usines intelligentes, optimisant ainsi la production de batteries pour véhicules électriques. Les pôles de production à bas coûts d'Asie du Sud-Est, comme le secteur automobile thaïlandais, utilisent les cobots « plug-and-play » de Techman Robot pour réduire les temps de cycle de 19 %. La demande découle de l'inflation des coûts de main-d'œuvre (+18 % en Chine depuis 2022), du programme indien d'incitations à la production (PLI) de 1 800 milliards de roupies pour les usines automatisées et de la volonté de l'ASEAN de promouvoir l'industrie 4.0 dans le secteur textile.

L'automatisation agile en Amérique du Nord : relocalisation et flexibilité intersectorielle

La croissance du marché nord-américain des robots collaboratifs est stimulée par la relocalisation de la production automobile aux États-Unis et le boom de la production de proximité au Mexique. Des constructeurs américains comme Tesla déploient les cobots YuMi d'ABB pour l'assemblage des modules de batteries, réduisant ainsi les erreurs humaines de 32 %, tandis que les centres de distribution d'Amazon utilisent des cobots Omron pour le tri des colis à un rythme de 1 200 unités par heure. Les pôles aérospatiaux mexicains de Querétaro intègrent les cobots KUKA compatibles avec l'IIoT pour répondre aux normes de la FAA, atteignant un taux de conformité de 99,5 %. Le secteur minier canadien utilise les cobots Kinova pour l'échantillonnage de minerai à distance, réduisant ainsi les incidents de sécurité de 45 %. La demande est alimentée par la relocalisation aux États-Unis de la production de véhicules électriques et de semi-conducteurs dans le cadre de la loi CHIPS et par la Stratégie canadienne pour la fabrication de pointe, dotée d'un budget de 3,8 milliards de dollars. Des sociétés de capital-investissement, telles que Thomas H. Lee Partners, investissent dans des start-ups spécialisées dans les cobots, comme Flexxbotics, pour l'interopérabilité des commandes numériques, visant un TRI de 25 % dans la production de petites séries. L'évolutivité reste un élément clé, les cobots Sawyer de Rethink Robotics ayant atteint un retour sur investissement de 7 mois dans les PME de métallurgie du Midwest.

Principaux acteurs du marché mondial des robots collaboratifs

- ABB

- AUBO Robotics Inc.

- ComauS.pA.

- Robotique DENSO

- Robots EPSON

- F&P Robotics AG

- Société Fanuc

- FrankaEmika GmbH

- KUKA AG

- Automatisation précise, Inc.

- Repenser la robotique, Inc.

- Robots universels A/S

- Société électrique Yaskawa

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par composant

- Matériel

- Bras robotique

- Outil de préhension (EOAT)

- pistolets de soudage

- Pinces

- Autres

- Tournevis robotisés

- Outils de ponçage et d'ébavurage

- Capteurs

- Batteries

- Moteurs

- Contrôleurs

- Autres

- Logiciel

Par capacité de charge

- Moins de 5 kg

- 5-9 kg

- 10-20 kg

- Plus de 20 kg

Sur demande

- Manutention des matériaux

- Montage et démontage

- Soudage et brasage

- Palettisation et dépalettisation

- Distribution

- Positionnement

- Essai

- Tri

- Autres

Par secteur d'activité

- Électronique

- Automobile

- Fabrication

- Logistique

- Nourriture et boissons

- Produits chimiques

- Pharmaceutique

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 2,69 milliards de dollars américains |

| Revenus prévus en 2033 | 65,18 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 42.5% |

| Segments couverts | Par composant, par capacité de charge, par application, par secteur d'activité, par région |

| Entreprises clés | ABB, AUBO Robotics Inc., ComauS.pA, DENSO Robotics, EPSON Robots, F&P Robotics AG, Fanuc Corporation, FrankaEmika GmbH, KUKA AG, Precise Automation, Inc., Rethink Robotics, Inc., Universal Robots A/S, Yaskawa Electric Corporation, et autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |