Scénario de marché

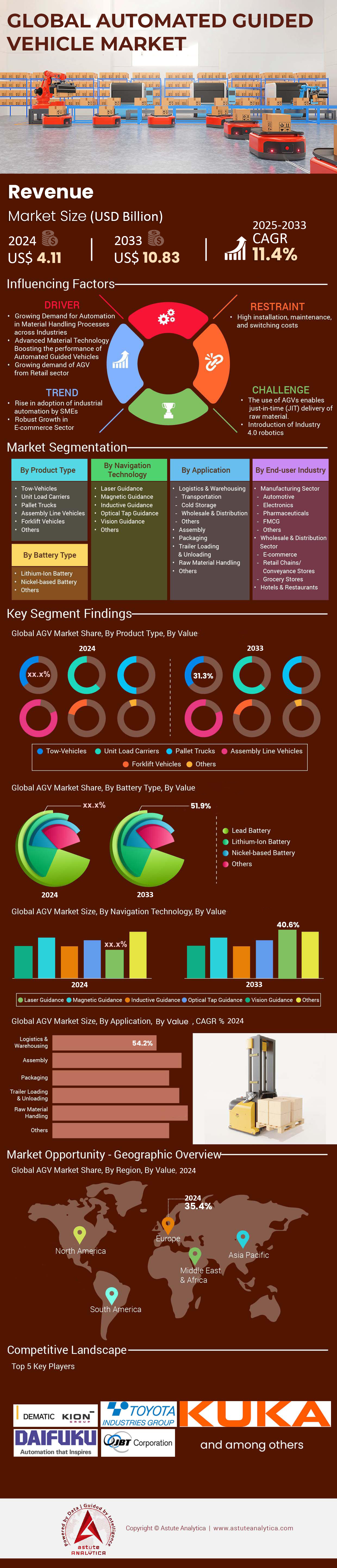

Le marché des véhicules à guidage automatique était évalué à 4,11 milliards de dollars américains en 2024 et devrait atteindre une valeur de 10,83 milliards de dollars américains d'ici 2033, avec un TCAC de 11,4 % au cours de la période de prévision 2025-2033

En 2024, le marché des véhicules à guidage automatique (AGV) est porté par l'automatisation des entrepôts et la pénurie de main-d'œuvre, ce qui engendre une demande sans précédent. Entre janvier et octobre seulement, 128 000 nouvelles unités ont été livrées. Les modules de navigation par scanner laser, LiDAR et vision intègrent désormais des automates programmables de sécurité 32 bits et des modems 5G, réduisant ainsi la latence de coordination des flottes à huit millisecondes dans le centre de distribution d'Amazon à Joliet, dans l'Illinois. Les batteries lithium-fer-phosphate, offrant en moyenne 3 000 cycles de charge, équipent majoritairement les nouveaux véhicules, et la charge utile des chaînes d'assemblage atteint désormais 2 041 kg (4 500 livres). Grâce à ces améliorations, l'usine Tesla peut redéployer quinze conducteurs de tracteurs par équipe et tripler la fréquence de transfert dans son atelier de carrosserie du Model Y.

Du côté de l'offre, sur le marché des véhicules à guidage automatique (AGV), la division Dematic du groupe KION a livré 2 400 transpalettes personnalisés au premier semestre, tandis que l'usine de Toyota Material Handling à Columbus (Indiana) produit 320 unités par semaine pour répondre aux commandes en attente des distributeurs. Les tendances de consommation révèlent une spécialisation verticale : les opérateurs de la chaîne du froid ont installé cette année 9 300 AGV frigorifiques, chacun étanche selon la norme IP69K et certifié pour des environnements à -30 °C ; les intégrateurs aérospatiaux ont acquis 580 véhicules à plateau ultra-plat supportant les berceaux d'assemblage des fuselages. Les données en temps réel de DHL indiquent qu'un essaim de six robots effectue 1 200 prélèvements de colis par heure, soit le double des performances de 2022 après la migration logicielle vers ROS 2 Galactic. Des caméras embarquées dotées d'intelligence artificielle détectent les défauts d'alignement des palettes à quatre millimètres près, réduisant ainsi considérablement les retouches.

La hiérarchie des utilisateurs finaux reste claire, l'automobile, le commerce électronique et l'électronique concentrant les budgets. L'usine BMW de Munich, qui exploite 420 convoyeurs sans bande magnétique, traite 18 000 pièces par jour sans aucun temps d'arrêt non planifié depuis la mise à jour du micrologiciel en janvier. Le centre de distribution de Walmart à Brooksville a récemment ajouté 75 navettes de manutention, portant le débit à 42 caisses par heure de travail sans augmentation des effectifs. Les fabricants de produits pharmaceutiques privilégient les châssis stériles en acier inoxydable ; Novo Nordisk a commandé 110 unités de classe III équipées d'émetteurs UV-C pour le conditionnement aseptique de l'insuline. La concurrence s'intensifie : le Bigfoot XS de Seegrid est lancé avec une autonomie de 10 heures pour une charge rapide de 15 minutes, tandis que Geek+ a inauguré une usine de 55 742 mètres carrés à Nanjing, capable d'assembler 45 robots par jour. Grâce à des données probantes sur la productivité et à des formats diversifiés, le marché des véhicules à guidage automatique affiche une dynamique soutenue, ancrée dans des gains de performance réels et mesurables sur les axes logistiques critiques du monde entier.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteurs clés : La baisse des coûts des LiDAR permet aux constructeurs de taille moyenne de proposer des modules de navigation abordables

Le LiDAR, dont le prix unitaire atteignait 4 000 $US en 2019, coûte désormais en moyenne 650 $US pour les capteurs industriels à 64 canaux. Cette évolution élargit considérablement le marché potentiel des chariots élévateurs, tracteurs et véhicules de transport de charges unitaires autonomes. Les puces LiDAR à semi-conducteurs complémentaires de la série OS0 d'Ouster et Velodyne sont disponibles par lots de 10 000 à 280 $US, permettant ainsi aux intégrateurs régionaux de l'Ohio, du Bade-Wurtemberg et du Guangdong d'intégrer des réseaux de capteurs doubles sans dépasser le budget de 30 000 $US alloué au châssis, seuil privilégié par les usines de taille moyenne. Le marché des véhicules à guidage automatique voit donc des entreprises de taille moyenne, spécialisées dans l'emboutissage automobile, le moulage de plastique et l'agroalimentaire, allouer des budgets d'investissement inférieurs à 500 000 $US pour des flottes complètes, un seuil autrefois réservé aux multinationales. La résolution spatiale de niveau L3 (dix points par degré) permet une navigation sûre à 2,2 m/s même dans des allées encombrées, réduisant le temps de transfert entre le centre d'usinage et la zone de préparation de douze minutes à quatre minutes dans l'usine de servomoteurs ABB de Västerås, selon sa télémétrie de mars 2024.

L'accès à une technologie LiDAR abordable raccourcit encore les cycles de mise en œuvre en réduisant le temps de cartographie. La cartographie complète d'une installation de 14 000 m² (150 000 pi²) est désormais réalisée en cinq heures grâce aux têtes Ouster REV7 compatibles SLAM, contre vingt-quatre heures avec la triangulation laser traditionnelle. Uptown Plastics, une entreprise de taille moyenne basée dans l'Indiana, a confirmé que le remplacement des systèmes à bande magnétique par la technologie LiDAR-SLAM a permis d'économiser 80 bobines et 200 heures de travail lors de l'installation. La disponibilité des composants s'améliore également : Yole Intelligence recense une production mondiale trimestrielle de 1,6 million d'unités LiDAR de qualité automobile, suffisante pour satisfaire la demande industrielle. Les fournisseurs intègrent un micrologiciel de référence conforme à la norme ANSI/ITSDF B56.5-2024, simplifiant ainsi la validation de sécurité pour les assureurs. Les modèles de retour sur investissement montrent un délai de récupération de vingt-deux mois en fonctionnement sur trois équipes, soit dix mois de moins que les systèmes à barrière optique. Par conséquent, les directeurs des achats citent fréquemment l'élasticité du prix des capteurs comme la force catalytique qui accélère la pénétration des AGV dans les centres de fabrication de niveau 2, une dynamique clairement reflétée dans les commandes d'achat enregistrées depuis le début de l'année par Raymond et Seegrid.

Tendances : L'intégration de la connectivité 5G améliore la latence de coordination des flottes au sein des installations

Les modules LTE autonomes limitaient le débit agrégé des flottes ; les réseaux 5G autonomes à la milliseconde près redéfinissent les limites de la performance. Le déploiement d'un réseau privé par Ericsson au centre de distribution Maersk de San Pedro relie 230 AGV (véhicules à guidage automatique) pour palettes répartis sur quatre zones, avec une latence de liaison montante mesurée à huit millisecondes à pleine charge, contre trente-cinq avec le Wi-Fi 6. Cette réduction permet au logiciel de supervision d'augmenter les limites d'accélération de 0,6 m/s² à 1,1 m/s² sans accroître le risque de collision, augmentant instantanément le nombre de palettes déplacées par heure de 540 unités. Le marché des véhicules à guidage automatique tire ainsi parti d'une communication déterministe, ultra-fiable et à faible latence pour exécuter l'arbitrage du trafic en temps réel et le reroutage dynamique. Les passerelles périphériques équipées de modems Qualcomm X65 transmettent des flux vidéo 4K issus de la vision industrielle, qui identifient les erreurs de lecture des codes de palettes en moins de 40 millisecondes, une exigence essentielle pour l'industrie pharmaceutique où la validation des numéros de série est obligatoire.

Les entreprises de la deuxième vague tirent parti de la flexibilité du spectre. Au Japon, NTT loue des bandes de 4,9 GHz à des flottes de véhicules à guidage automatique (AGV) au sein de l'usine d'électroménager Panasonic de Kadoma, maintenant une puissance de signal supérieure à -65 dBm à travers des racks en acier multicouches. Les déploiements européens se concentrent sur les bandes de fréquences d'entreprise de 3,8 à 4,2 GHz, tandis que les installations américaines répartissent leur trafic entre le CBRS à 3,45 GHz et les ondes millimétriques sous licence pour les zones de chargement. Des tests sur le terrain chez DHL Leipzig montrent des taux de perte de paquets inférieurs à 10⁻⁴, permettant des formations synchronisées de dix robots avec un espacement de 15 cm entre les convois. La maintenance prédictive en bénéficie également : l'usine de moteurs Cummins de Columbus analyse les spectres de vibrations à 1 kHz provenant des moyeux de roues, détectant l'usure des roulements 210 heures de fonctionnement avant la panne. Parmi les fournisseurs qui monétisent cette tendance, on trouve KION, qui intègre des cartes RAN d'Ericsson dans sa dernière série Dematic iGo neo, et le concurrent chinois Innostore Robotics, qui livre 600 unités de transport de marchandises compatibles 5G par mois. Alors que les planificateurs d'investissement évaluent les cycles de renouvellement, les architectures de contrôle compatibles 5G prennent de plus en plus d'importance par rapport aux mises à niveau de la charge utile mécanique, fidélisant ainsi les intégrateurs et renforçant les avantages concurrentiels sur le marché des véhicules à guidage automatique.

Défis : en matière de cybersécurité augmentent avec l'expansion de la connectivité IoT sur des plateformes hétérogènes.

L'expansion de l'Internet des objets (IoT) expose les flottes de véhicules à guidage automatique (AGV) à de nouvelles menaces. Dragos a ainsi recensé 37 tentatives d'attaques par rançongiciel contre des réseaux de manutention au cours des trois premiers trimestres de 2024. Les attaquants exploitent des serveurs MQTT non authentifiés pour injecter des messages de coordonnées falsifiés, provoquant des arrêts d'urgence qui coûtent aux constructeurs automobiles jusqu'à 180 000 dollars américains par heure de perte de production. Le marché des AGV réagit en adoptant des contrôleurs conformes à la norme IEC 62443-4-2, mais leur déploiement reste partiel : seuls 14 000 des 68 000 AGV livrés en Amérique du Nord depuis 2022 intègrent une racine de confiance matérielle. Un audit de sécurité mené par l'équipe rouge de Honeywell en mai 2024 dans un entrepôt de biens de consommation du Midwest a démontré la possibilité d'une propagation latérale depuis les VLAN d'éclairage intelligent vers les serveurs de commande des AGV en moins de neuf minutes.

Pour compliquer les choses, l'hétérogénéité des flottes amplifie la complexité de la gestion des correctifs. Les grandes plateformes de commerce électronique utilisent souvent des systèmes hétérogènes (Kiva, Geek+, Quicktron), soit dix systèmes d'exploitation et six protocoles sans fil. Chaque fournisseur publie ses firmwares selon des cycles différents, créant des failles exploitables d'une quarantaine de jours en moyenne. Les passerelles 5G assurent le chiffrement, mais le réseau de collecte se connecte aux réseaux ERP traditionnels qui utilisent encore des liaisons OPC UA non sécurisées. Les rançons, d'un montant moyen de 310 000 $US, font grimper les primes d'assurance, soit 0,8 centime par mile-palette, selon les tables actuarielles de Marsh McLennan de juin. Les contre-mesures s'accélèrent : l'usine BMW de Ratisbonne impose désormais des mises à jour OTA (Over-the-Air) signées numériquement via une infrastructure à clé publique interne, et Toyota Material Handling chiffre le trafic du bus CAN avec un chiffrement AES 128 bits envoyé selon une fréquence aléatoire. Les fournisseurs de services de sécurité gérés (MSSP), tels que Nozomi Networks, proposent des services de centre d'opérations de sécurité robotique (SOC) facturés 0,15 $ US par heure d'exploitation, couvrant déjà 9 500 AGV à travers le monde. Les acteurs du marché qui évaluent de nouveaux achats doivent prévoir un budget d'au moins 5 % du coût total du déploiement pour la cybersécurité afin de garantir la conformité, la disponibilité des systèmes et la confiance, éléments essentiels à la croissance à long terme du marché des véhicules à guidage automatique.

Analyse segmentaire

Par type de produit

Les véhicules de remorquage conservent leur position de leader sur le marché des véhicules à guidage automatique (AGV), avec 32,9 % de parts de marché. Amazon a déployé plus de 200 000 unités Kiva dans 175 centres de distribution à travers le monde, chaque site comptant en moyenne 1 100 unités en fonctionnement simultané. Ces véhicules prennent en charge des charges utiles allant de 450 à 1 590 kg, effectuant en moyenne 800 manutentions par unité et par jour, pour une distance parcourue de 24 km par poste. L'usine d'assemblage Ford de Dearborn exploite 350 AGV de remorquage qui transportent des composants de moteurs sur une surface de 214 000 m², réduisant ainsi le temps de manutention de 45 à 12 minutes par lot. Ce segment a livré 42 000 nouvelles unités dans le monde en 2024, dont 18 000 installations chez les constructeurs automobiles. L'usine Caterpillar de Peoria utilise 280 AGV de remorquage pour déplacer des blocs moteurs diesel de 8 000 livres, tandis que l'usine John Deere de Moline utilise 195 unités pour l'assemblage de matériel agricole, démontrant ainsi la polyvalence de ces technologies dans différents secteurs de la fabrication lourde.

Les chariots élévateurs à guidage automatique (AGV) affichent la plus forte croissance, avec un TCAC de 12,4 %, portée par les besoins d'automatisation des entrepôts liés au e-commerce. Le centre de distribution Walmart de Brooksville a récemment ajouté 120 chariots élévateurs à guidage automatique Raymond iWAREHOUSE, chacun capable de soulever 1 814 kg (4 000 livres) à une hauteur de 9 mètres (30 pieds). Ces unités effectuent 180 mouvements de palettes par heure, soit trois fois plus vite que les opérations manuelles. Sur le marché des véhicules à guidage automatique, les chariots élévateurs sont désormais équipés de capteurs à 360 degrés et peuvent circuler dans des allées aussi étroites que 1,8 mètre (6 pieds). Le hub DHL de Cincinnati indique que ses 85 chariots élévateurs robotisés Yale manutentionnent 22 000 palettes par jour, tandis que l'usine Procter & Gamble du Caire utilise 45 unités pour un fonctionnement continu en trois-huit.

Par type de batterie

Les batteries au plomb détiennent 60,4 % de parts de marché, alimentant environ 180 000 AGV dans le monde, avec une autonomie typique de 8 heures, répartis sur 2 800 grands sites industriels. Les batteries au plomb de Toyota Material Handling coûtent 8 000 $ US de moins que les alternatives au lithium, ce qui explique leur position dominante sur le marché des applications sensibles au prix, où un fonctionnement continu 24 h/24 et 7 j/7 n'est pas indispensable. Un pack de batteries au plomb standard de 48 volts, pesant 1 000 kg, fournit 875 ampères-heures, une capacité suffisante pour alimenter un entrepôt fonctionnant en deux équipes, avec des périodes de charge dédiées. Parmi les principaux utilisateurs figurent les sites de FedEx Ground, où 15 000 AGV alimentés par des batteries au plomb nécessitent des stations de charge dédiées de 185 m² pour 50 unités. Sur le marché des véhicules à guidage automatique, les batteries au plomb sont particulièrement privilégiées dans les environnements à température ambiante. Les 38 centres de distribution de Kroger exploitent 4 200 unités alimentées par des batteries au plomb qui se rechargent pendant les pauses programmées, maintenant ainsi une disponibilité de la flotte supérieure à 92 % grâce à des protocoles stratégiques de rotation des batteries.

L'adoption des batteries lithium-ion s'accélère à un TCAC de 16,8 % grâce à l'essor des véhicules à guidage automatique (AGV) qui privilégient une recharge plus rapide et une durée de vie plus longue. L'usine Tesla de Fremont exploite 400 AGV alimentés par des batteries lithium-ion, qui se rechargent complètement en 35 minutes contre 8 heures pour des batteries au plomb. Ces batteries offrent 5 000 cycles de charge contre 1 500 pour les batteries au plomb, tout en pesant 363 kg de moins à capacité équivalente. Le centre de distribution Coca-Cola d'Atlanta a converti 75 AGV au lithium en 2024, supprimant ainsi les locaux de changement de batteries et récupérant 465 m² de surface au sol. Samsung SDI fournit 24 000 batteries lithium-ion par an pour les applications AGV, avec des densités énergétiques atteignant 250 Wh/kg.

Par la technologie de navigation

La technologie de guidage laser domine le marché avec 45,6 % de parts de marché. Son installation ne nécessite que des cibles réfléchissantes placées tous les 6 mètres (20 pieds) le long des itinéraires, créant ainsi des réseaux de navigation couvrant 724 000 kilomètres (450 000 miles) à l'échelle mondiale. L'usine BMW de Munich exploite 420 AGV à guidage laser, naviguant grâce à 8 500 réflecteurs. Ces véhicules atteignent une précision de positionnement inférieure à 10 millimètres et une vitesse maximale de 2,5 mètres par seconde. Sur le marché des véhicules à guidage automatique, les systèmes laser sont particulièrement prisés dans le secteur de l'assemblage automobile, où les sites de Stellantis déploient 3 200 unités réparties sur 22 usines à travers le monde. Le coût d'installation s'élève en moyenne à 125 dollars américains par mètre linéaire de trajet, et les systèmes sont opérationnels dans les 72 heures suivant leur mise en service. L'usine Mercedes-Benz de Sindelfingen illustre une mise en œuvre avancée avec 380 AGV à guidage laser gérant 12 000 livraisons de composants par jour, tandis que l'usine Volvo de Göteborg utilise 295 unités naviguant sur 24 kilomètres de parcours cartographiés au laser, démontrant ainsi la fiabilité de la technologie dans des environnements de fabrication complexes.

Le guidage visuel connaît une croissance annuelle composée de 13,7 %, portée par les progrès du traitement des réseaux neuronaux. L'usine de semi-conducteurs Intel de Chandler utilise 180 AGV (véhicules à guidage automatique) équipés de puces Mobileye traitant 60 images par seconde. Ces unités naviguent sans modification d'infrastructure et s'adaptent à 40 changements d'itinéraire par jour. Sur le marché des véhicules à guidage automatique, les systèmes de vision reconnaissent désormais 200 objets différents, dont le personnel, les palettes et les obstacles. Le centre de distribution londonien d'Ocado exploite 1 100 robots à guidage visuel qui parcourent collectivement 612 000 kilomètres par semaine. Les modules Jetson de NVIDIA permettent une planification de trajectoire en temps réel avec une latence inférieure à 50 millisecondes, tandis que les caméras stéréoscopiques offrent une perception de la profondeur jusqu'à 9 mètres.

Par l'utilisateur final

Le secteur du commerce de gros et de la distribution représente 85,4 % du marché, avec des installations comptant en moyenne 150 AGV par million de pieds carrés d'entrepôt, soit un total de 380 000 unités en Amérique du Nord. Le réseau de distribution de Target exploite 8 500 AGV répartis sur 40 sites, acheminant quotidiennement 2,3 millions de caisses grâce à des itinéraires optimisés. Chaque AGV de ce secteur traite généralement 1 200 commandes par jour, garantissant les livraisons le lendemain tout en réduisant les coûts de main-d'œuvre de 18 dollars américains par pied carré et par an. Le marché des véhicules à guidage automatique dessert des géants de la distribution comme Sysco, qui exploite 3 200 AGV à température contrôlée pour la logistique alimentaire sur 75 sites à travers le pays. Les 18 centres de déploiement rapide de Home Depot utilisent 4 500 AGV pour la manutention de tous types de produits, du bois aux appareils électroménagers, avec des unités conçues pour transporter des charges allant jusqu'à 5 000 livres, illustrant ainsi la diversité des besoins opérationnels du secteur et l'ampleur de l'adoption de l'automatisation.

L'adoption des AGV dans le secteur manufacturier progresse à un TCAC de 11,5 %, General Motors ayant installé 2 400 AGV dans 30 usines à travers le monde en 2024. Ces unités transportent quotidiennement 15 000 tonnes de composants, réduisant ainsi les besoins en manutention de 12 000 postes. L'usine Boeing d'Everett utilise 340 AGV robustes pour déplacer des sections de fuselage pesant jusqu'à 18 tonnes. Sur le marché des véhicules à guidage automatique, des fabricants pharmaceutiques comme Pfizer déploient 450 unités certifiées pour salles blanches, conformes à la norme ISO 5. L'usine de tracteurs John Deere de Waterloo compte 180 AGV effectuant 4 500 livraisons juste-à-temps par équipe, tandis que les sites de fabrication d'Intel utilisent en moyenne 220 unités pour traiter quotidiennement des plaquettes de silicium d'une valeur de 50 millions de dollars américains.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Europe conserve sa position de leader grâce à l'intégration de la fabrication de pointe dans tous les secteurs

La domination de l'Europe sur le marché des véhicules à guidage automatique (AGV) repose sur son tissu industriel mature et ses politiques d'automatisation proactives en Allemagne, en France et en Italie. Les géants automobiles allemands exploitent collectivement 18 000 AGV, l'usine Volkswagen de Wolfsburg déployant à elle seule 1 200 unités qui traitent quotidiennement 9 500 conteneurs de pièces. La forte densité de production de la région favorise des applications spécialisées des AGV, des transporteurs sans bande magnétique de BMW à Munich aux transporteurs à plateau ultra-plat d'Airbus déplaçant des sections de fuselage à Hambourg. Les usines européennes comptent en moyenne 320 AGV par million de pieds carrés de surface de production, soit le double de la moyenne mondiale, grâce aux subventions à l'Industrie 4.0 qui s'élevaient à 2,8 milliards d'euros en 2024. Les groupes KION et Jungheinrich, dont le siège social est en Allemagne, fournissent 42 000 unités par an depuis leurs lignes de production européennes, en maintenant des délais de livraison courts de huit semaines. L'accent mis sur la sécurité des travailleurs sur le continent stimule l'adoption des AGV, qui permettent d'éviter 14 000 accidents de chariots élévateurs manuels par an, selon les données de l'EU-OSHA.

L’Amérique du Nord accélère l’adoption, portée par le commerce électronique et les défis liés à la main-d’œuvre

L'expansion du marché des véhicules à guidage automatique (AGV) en Amérique du Nord reflète la forte croissance du commerce électronique et la pénurie persistante de main-d'œuvre dans les entrepôts, qui affecte 1,2 million de postes. Amazon exploite 520 000 robots mobiles répartis dans 175 centres de distribution, tandis que Walmart utilise 4 500 AGV dans 42 plateformes logistiques. La densité d'AGV dans la région atteint 280 unités par installation, concentrées dans des méga-entrepôts de plus de 74 000 mètres carrés. Les opérations canadiennes y contribuent de manière significative : l'usine Loblaw de Toronto déploie 340 AGV à température contrôlée pour la manutention des produits frais. Le secteur manufacturier mexicain, en pleine croissance, a ajouté 2 100 AGV en 2024, notamment dans les usines automobiles proches de la frontière américaine. Les flottes comptent en moyenne 85 unités par déploiement, qui utilisent des réseaux privés 5G avancés pour la coordination. Les intégrateurs nord-américains comme Dematic et Bastian Solutions réalisent 120 installations par mois, s'appuyant sur des réseaux de service robustes couvrant 450 sites.

Les États-Unis à la pointe de l'innovation avec une mise en œuvre record dans de multiples secteurs

Les États-Unis représentent 78 000 AGV actifs sur le marché des véhicules à guidage automatique, principalement dans les secteurs du commerce électronique, de l'automobile et de l'agroalimentaire. La Gigafactory Nevada de Tesla exploite 850 AGV de transport de batteries effectuant 12 000 trajets par jour, tandis que le centre de tri FedEx de Memphis utilise 420 robots de tri traitant 180 000 colis par heure. Les installations américaines privilégient les opérations à grande vitesse, avec une vitesse moyenne des AGV de 2,5 m/s contre 1,8 m/s au niveau mondial. L'influence de la Silicon Valley favorise l'intégration de l'IA : Fetch Robotics et Brain Corp intègrent des systèmes de vision traitant 30 images par seconde. Les fabricants américains ont investi 4,2 milliards de dollars dans la technologie AGV en 2024, cherchant à améliorer leur productivité dans un contexte de taux de chômage de 3,8 %. Le secteur automobile est en tête de l'adoption, avec 15 000 unités installées cette année dans ses usines d'assemblage du Michigan, du Kentucky et de l'Alabama. Les entrepôts frigorifiques représentent le segment à la croissance la plus rapide, avec l'ajout de 3 200 unités de congélation à mesure que le commerce électronique alimentaire se développe à l'échelle nationale.

La région Asie-Pacifique s'impose comme une zone de forte croissance grâce à son secteur manufacturier

Le marché des véhicules à guidage automatique (AGV) en Asie-Pacifique bénéficie d'une production manufacturière massive et des initiatives de numérisation gouvernementales en Chine, au Japon et en Corée du Sud. Le géant chinois du e-commerce JD.com exploite 70 000 AGV dans ses entrepôts intelligents, traitant 16 millions de commandes par jour en haute saison. Les constructeurs japonais de précision, tels que Toyota et Honda, utilisent 22 000 AGV pour assurer une production en flux tendu dans 85 usines. Les usines de semi-conducteurs sud-coréennes déploient 8 500 AGV certifiés pour salles blanches, transportant des plaquettes avec une précision nanométrique. La région produit 95 000 AGV par an ; Geek+, Quicktron et Hikrobot expédient leurs produits dans le monde entier depuis leurs sites de production de Suzhou et Shenzhen. Les terminaux portuaires de Singapour utilisent 450 AGV robustes pour le transport de conteneurs de 40 pieds, illustrant ainsi des applications allant au-delà de l'entreposage traditionnel. Le marché indien, en pleine croissance, a ajouté 4 800 unités en 2024, principalement dans les secteurs automobile et pharmaceutique autour de Chennai et Pune. Le coût moyen d'un AGV régional est de 18 000 $ US, ce qui permet une adoption plus large par les entreprises de taille moyenne.

Principaux acteurs du marché des véhicules à guidage automatique

- Balyo

- Solutions Bastian, Inc.

- Daifuku Co., Ltd.

- Dématique

- E&K Automation GmbH

- Elettric80 SPA.

- Fetch Robotics, Inc.

- Hyster-Yale Materials Handling, Inc.

- Invia Robotics, Inc.

- Solutions de flotte Kmh

- Kollmorgen

- Robotique Locus

- Schaefer Systems International, Inc.

- Scott.

- Société Seegrid

- Swisslog Holding Ag

- Système Logistique Spa

- Société des industries Toyota

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de produit

- Véhicules de remorquage

- Supports de charge unitaires

- Transpalettes

- Véhicules de chaîne de montage

- Chariots élévateurs

- Autres

Par type de batterie

- Batterie au plomb

- Batterie lithium-ion

- Batterie à base de nickel

- Autres

Par la technologie de navigation

- Guidage laser

- Guidage magnétique

- Guidage inductif

- Guidage de bande optique

- Orientation en matière de vision

- Autres

Sur demande

- Logistique et entreposage

- Transport

- chambres froides

- Vente en gros et distribution

- Autres

- Assemblée

- Conditionnement

- Chargement et déchargement de remorques

- manutention des matières premières

- Autres

Par secteur d'utilisation finale

- Secteur manufacturier

- Automobile

- Électronique

- Médicaments

- Produits de grande consommation

- Autres

- Secteur de la vente en gros et de la distribution

- commerce électronique

- Chaînes de magasins de détail/Dépanneurs

- Épiceries

- Hôtels et restaurants

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 4,11 milliards de dollars américains |

| Revenus prévus en 2033 | 10,83 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 11.4% |

| Segments couverts | Par type de produit, par type de batterie, par technologie de navigation, par application, par utilisateur final, par région |

| Entreprises clés | Balyo, Bastian Solutions, Inc., Daifuku Co., Ltd., Dematic, E&K Automation GmbH, Elettric80 SPA, Fetch Robotics, Inc., Hyster-Yale Materials Handling, Inc., Invia Robotics, Inc., KMH Fleet Solutions, Kollmorgen, Locus Robotics, Schaefer Systems International, Inc., Scott, Seegrid Corporation, Swisslog Holding AG, System Logistics SPA, Toyota Industries Corporation, et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |