Marché de la réfrigération commerciale : par type de produit (réfrigérateurs à accès direct, réfrigérateurs de présentation, réfrigération de préparation, réfrigération de bar, vitrines réfrigérées, machines à glaçons commerciales, congélateurs à crème glacée commerciaux, cellules de refroidissement rapide commerciales et autres) ; type de système (autonome et télécommandé) ; capacité (moins de 1,4 m³, de 1,4 à 2,8 m³ et plus de 2,8 m³) ; application (restauration, vente au détail de produits alimentaires et de boissons, distribution/transport de produits alimentaires et de boissons, production de produits alimentaires et de boissons et autres) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 4 mai 2025 | | Numéro de rapport : AA0823560

Dynamique du marché

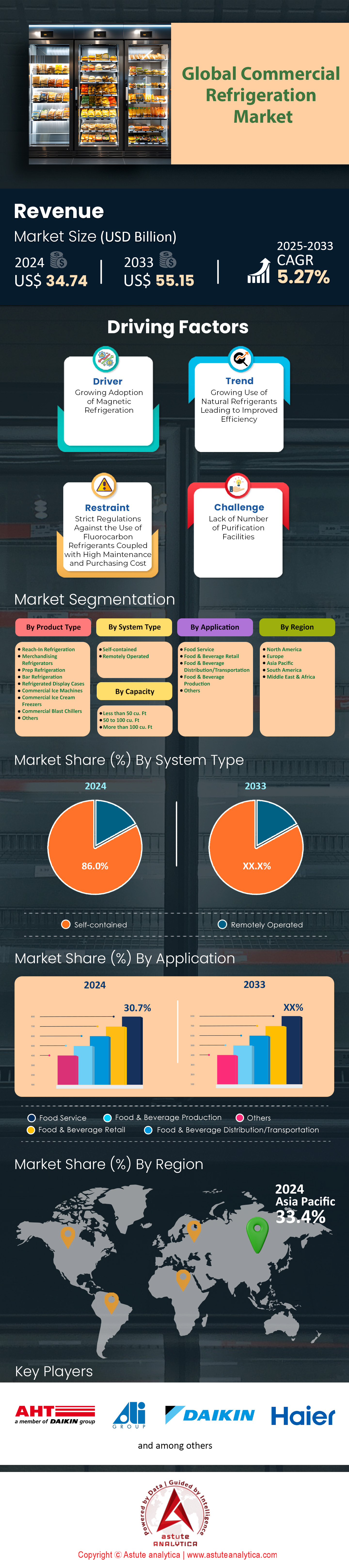

Le marché de la réfrigération commerciale était évalué à 34,74 milliards de dollars américains en 2024 et devrait dépasser une évaluation de 55,15 milliards de dollars américains d'ici 2033, avec un TCAC de 5,27 % au cours de la période de prévision 2025-2033.

La demande mondiale de réfrigération commerciale explose, portée par le besoin croissant de contrôle thermique dans les secteurs du commerce électronique urbain, de la distribution de vaccins et des serveurs de périphérie. L'Institut international du froid estime le parc installé à 155 millions d'unités, avec une croissance annuelle de 5 à 6 %, les vitrines réfrigérées, les armoires réfrigérées et les chambres froides représentant l'essentiel de cette croissance. Les compresseurs à spirale à vitesse variable haute efficacité, alimentés au R-290 ou au CO₂ transcritique, alimentent déjà 44 % des livraisons prévues pour 2024 et permettent des économies d'énergie jusqu'à 28 % par rapport aux systèmes HFC traditionnels. Les rayonnages standard des supermarchés fournissent une puissance frigorifique de 40 à 300 kW, tandis que les systèmes en cascade des entrepôts frigorifiques dépassent 1 MW. Les congélateurs à très basse température (-80 °C) ont connu une hausse de 17 % sur un an, portée par le développement des vaccins à ARNm.

Les chaînes de supermarchés, les restaurants à service rapide, les entreprises pharmaceutiques et les entrepôts frigorifiques des prestataires logistiques (3PL) représentent désormais 77 % de la demande sur le marché de la réfrigération commerciale, sous l'impulsion des objectifs de réduction des pertes et d'une réglementation plus stricte. Walmart, Carrefour et Freshippo indiquent que la modernisation de leurs systèmes de refroidissement par CO₂ a permis de réduire leurs émissions indirectes de 90 % et leurs factures de maintenance d'un tiers grâce à une forte diminution des contrôles d'étanchéité. En Asie émergente, les cuisines virtuelles et les supérettes ouvrent 8 500 points de vente par trimestre, chacun étant équipé de deux congélateurs électriques de 1,5 kW. Les États-Unis, la Chine, le Japon et l'Allemagne restent les quatre principaux utilisateurs, grâce à un réseau de distribution dense et à une réduction drastique des HFC. Carrier, Daikin, Hussmann-Panasonic, Hillphoenix (Dover) et Hisense (Haier) dominent l'offre mondiale ; ensemble, ils ont livré environ 4,4 millions d'unités en 2023, dont 68 % étaient équipées de contrôleurs IoT, ce qui a permis de réduire les coûts d'exploitation sur la durée de vie de 18 % par rapport à 2020.

Le marché du froid commercial s'oriente rapidement vers des équipements connectés et respectueux de l'environnement. Les échangeurs de chaleur à microcanaux d'hydrocarbures se vendent trois fois plus que les modèles à ailettes, permettant de réduire de 30 % la charge de réfrigérant et d'alléger les armoires, diminuant ainsi les émissions liées au transport. La norme européenne Ecodesign Tier 2, qui entrera en vigueur en juillet 2024, devrait permettre d'économiser environ 7 TWh de consommation d'électricité par an, tandis que la loi californienne SB1206, qui plafonne le potentiel de réchauffement global (PRG) à plus de 150, incite les supermarchés nord-américains à utiliser des réfrigérants naturels d'ici 2026. La télémétrie en temps réel et la maintenance assistée par l'IA ont permis de doubler les intervalles d'entretien, les portant à 12 mois, un gain crucial dans un contexte de pénurie de techniciens. Alors que les ruptures de la chaîne du froid sont encore responsables de 13 % des pertes alimentaires mondiales et que la production de produits biologiques connaît une croissance annuelle composée de 14 %, les analystes prévoient une croissance à deux chiffres des ventes jusqu'en 2028. Les systèmes à haute efficacité et à faibles émissions de carbone deviendront ainsi un avantage concurrentiel dans les secteurs de la restauration, de l'industrie pharmaceutique et des centres de données à l'échelle mondiale au cours de cette décennie.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : L'expansion mondiale du commerce électronique alimentaire exige des solutions de stockage frigorifique décentralisées et écoénergétiques

Le marché du froid commercial est profondément bouleversé par l'essor fulgurant du commerce alimentaire en ligne, qui représentera en 2024 environ 12 % des ventes mondiales de produits alimentaires au détail, contre seulement 6 % avant la pandémie, selon l'indice Digital Shelf d'Astute Analytica de février 2024. Pour tenir leurs promesses de livraison en une heure ou le jour même, les distributeurs ont été contraints de déployer des « points » de réfrigération à température contrôlée toujours plus proches du consommateur : micro-centres de distribution dans des entrepôts de périphérie, dark stores dans les zones urbaines denses et consignes réfrigérées « click and collect » dans les gares et aéroports. Chaque point nécessite généralement entre 15 et 60 kW de réfrigérateurs modulaires, de vitrines réfrigérées et de chambres froides, tous devant respecter les normes d'efficacité énergétique européennes Ecodesign Tier 2 ou les seuils équivalents définis par le Département de l'Énergie américain (DOE) pour 2024. Frost & Sullivan note que les armoires à hydrocarbures prêtes à l'emploi avec compresseurs à vitesse variable représentent désormais 38 % des nouvelles installations d'épicerie électronique, car elles réduisent la consommation d'énergie de 20 à 25 % par rapport aux unités HFC hermétiques traditionnelles et peuvent être déployées sans travaux de génie civil importants – une caractéristique essentielle lorsque les propriétaires n'accordent que 90 jours pour l'aménagement.

Pour les acteurs du secteur, le marché de la réfrigération commerciale présente des avantages économiques indéniables. Les micro-centres de distribution de Kroger, alimentés par Ocado, affichent des taux de gaspillage inférieurs à 0,3 % depuis leur passage à des congélateurs au propane connectés à l'Internet des objets (IoT), qui transmettent en continu les données de température et d'ouverture des portes à des tableaux de bord d'analyse prédictive. Sur un site de 22 kW, cela représente une économie annuelle de 180 000 $ US en matière de réduction du gaspillage alimentaire, un gain largement supérieur au surcoût d'investissement de 12 % par rapport aux équipements HFC à vitesse fixe. Parallèlement, les distributeurs bénéficient d'une cadence de remplacement plus rapide : les plateformes de commerce électronique fonctionnent à des taux d'utilisation proches de 90 %, ce qui réduit les cycles de remise en état à cinq ans et stimule la demande de pièces détachées. Les fabricants constatent une augmentation de leurs marges grâce à la connectivité intégrée en usine, désormais exigée dans 71 % des appels d'offres des supermarchés en ligne, et grâce aux batteries de secours optionnelles qui assurent le fonctionnement des compresseurs pendant le chargement des camionnettes lors des livraisons du dernier kilomètre. Ensemble, ces changements créent un contexte favorable sur plusieurs années pour le marché de la réfrigération commerciale, récompensant les fournisseurs capables de proposer à grande échelle des solutions économes en énergie, rapidement déployables et riches en données.

Tendance : Adoption d'échangeurs de chaleur à microcanaux réduisant la charge, le poids et les émissions du cycle de vie

Les condenseurs et évaporateurs à microcanaux en aluminium, autrefois considérés comme spécialisés, s'imposent désormais comme une solution courante sur le marché de la réfrigération commerciale, sous l'impulsion de deux impératifs : la réduction de la charge de réfrigérant et le respect des plafonds de PRG fixés pour 2024. Une certification Eurovent publiée en mai 2024 confirme que 47 % des armoires frigorifiques autonomes expédiées en Europe sont désormais équipées de serpentins à microcanaux, contre 28 % en 2021. En remplaçant les imposants systèmes à ailettes et tubes en cuivre par des collecteurs à flux parallèle en aluminium d'une épaisseur minimale de 1 mm, les fabricants d'équipement d'origine (OEM) réduisent la charge de réfrigérant de 35 à 45 %, un avantage crucial lors de l'utilisation d'hydrocarbures, dont la quantité est limitée à 150 g par circuit selon la norme IEC 60335-2-89. Plus légers, ces serpentins permettent également de réduire la masse des armoires de 18 à 22 %, optimisant ainsi le chargement des palettes d'exportation et réduisant les émissions liées au transport. Des études de terrain menées dans les supermarchés du consortium RACE en Suède montrent qu'un climatiseur îlot de 16 kW fonctionnant au R-290 et équipé d'un condenseur à microcanaux consomme 8,4 % d'électricité en moins que son prédécesseur à tubes de cuivre grâce à une chute de pression côté air plus faible et à des coefficients de transfert de chaleur améliorés.

Pour les fabricants du marché de la réfrigération commerciale, cette transition implique un réoutillage, mais offre des avantages considérables en termes de coûts et d'image de marque. Depuis le troisième trimestre 2023, le prix de l'aluminium se maintient à environ 15 % de celui du cuivre au kilogramme, ce qui allège le coût des matériaux, même en tenant compte des revêtements anticorrosion. De leur côté, les distributeurs constatent une réduction de leurs stocks de pièces détachées : les noyaux microcanaux sont généralement remplacés sous forme de modules scellés plutôt que brasés sur site, ce qui diminue les temps d'immobilisation de 30 %. Les acteurs du secteur bénéficient également d'une plus grande flexibilité réglementaire ; le California Air Resources Board (CARB) prend désormais en compte les niveaux de charge de réfrigérant dans ses calculs de potentiel de réchauffement global (PRG) au niveau des points de vente, de sorte qu'une réduction de 40 % peut garantir la conformité des chaînes multi-sites. Enfin, les analyses de cycle de vie du rapport TEAP 2024 du Programme des Nations Unies pour l'environnement (PNUE) indiquent que les armoires à microcanaux en aluminium génèrent 11 % d'équivalent CO₂ en moins (du berceau à la tombe) que les systèmes à tubes à ailettes, une statistique déjà mise en avant dans les appels d'offres de Carrefour et AEON. L'adoption croissante de la technologie des microcanaux représente donc une voie concrète et mesurable permettant au marché du froid commercial d'atteindre simultanément ses objectifs d'efficacité et de durabilité.

Défi : Les coûts initiaux élevés des systèmes de réfrigération à réfrigérant naturel pèsent lourdement sur les budgets des petits détaillants

Si les solutions à fluides frigorigènes naturels dominent les nouveaux cahiers des charges des supermarchés, leur coût d'investissement élevé demeure le principal obstacle sur le marché de la réfrigération commerciale, notamment pour les commerces indépendants et les supérettes aux marges opérationnelles réduites. Une étude de 2024 de l'Agence fédérale allemande de l'environnement estime le coût d'installation d'un système transcritique au CO₂ de 150 kW à 410 € par kW, soit environ 30 % de plus qu'un système hybride HFO/HFC comparable. Pour une épicerie de quartier nécessitant seulement 40 kW, cette différence peut représenter l'équivalent d'un budget marketing annuel. Les installateurs font état de coûts indirects supplémentaires – stations de vannes, tuyauterie haute pression et formation du personnel – qui augmentent les dépenses de 18 %. Bien que les modèles énergétiques prévoient un retour sur investissement en 5 à 6 ans sous les climats tempérés et plus rapidement dans les régions nordiques, les petites entreprises manquent souvent de la flexibilité financière nécessaire pour absorber l'investissement initial, surtout lorsque les taux d'intérêt avoisinent leurs plus hauts niveaux depuis dix ans.

Pour que cet obstacle ne freine pas la décarbonation, de nombreuses innovations financières et techniques émergent sur le marché du froid commercial. Les contrats clés en main de « froid en tant que service » proposés par des entreprises comme Cool Planet et Epta Service transfèrent les investissements vers des gestionnaires d'actifs tiers, regroupant l'équipement, la maintenance préventive et les garanties de performance énergétique en un forfait mensuel unique, généralement 5 % inférieur aux dépenses historiques du client en matière de services et d'énergie. Les gouvernements interviennent également : le programme Tremplin en France rembourse désormais jusqu'à 20 000 € par magasin pour les conversions aux fluides frigorigènes naturels, tandis que le Fonds pour une économie à faible émission de carbone au Canada couvre 25 % des coûts des projets d'installation de groupes frigorifiques transcritiques au CO₂ d'une puissance inférieure à 300 kW. Les fabricants allègent la charge grâce à l'harmonisation des plateformes ; le partage de châssis de compresseurs entre les modèles de 50, 100 et 150 kW a permis de réduire les coûts de production de 12 %, des économies qui commencent à se répercuter sur l'ensemble de la chaîne.

Pour les distributeurs, le stockage de groupes de condensation au CO₂ préchargés et prêts à l'emploi simplifie la logistique et réduit le temps de travail sur site, diminuant ainsi l'écart de prix perçu. Combler le fossé de l'accessibilité financière demeure essentiel pour que le marché du froid commercial adopte universellement les technologies à faible PRG sans pénaliser les détaillants qui assurent la couverture géographique du secteur et sa proximité avec le consommateur.

Analyse segmentaire

Par type

La réfrigération des marchandises représente 24 % du chiffre d'affaires du marché de la réfrigération commerciale, car la présentation des produits frais augmente directement la valeur du panier moyen et permet aux marques de boissons de vendre des espaces publicitaires. Des études mondiales sur les points de vente menées par IRI montrent que les vitrines réfrigérées éclairées par la porte génèrent 18 % de conversions impulsives supplémentaires par rapport aux étagères classiques. Les marques subventionnent le matériel, couvrant 60 % du prix d'achat, ce qui permet aux détaillants de privilégier les modèles haut de gamme avec vitres panoramiques et éclairage LED périphérique. Parallèlement, les normes d'efficacité énergétique ont réduit l'écart de coûts d'exploitation entre les présentoirs intégrés et les rayonnages déportés à trois centimes d'euro par kilowattheure, simplifiant ainsi le calcul du retour sur investissement. Ces avantages commerciaux et réglementaires interdépendants expliquent la position dominante des présentoirs réfrigérés sur tous les continents et contribuent à cette dynamique mondiale.

Les principaux lieux de déploiement des équipements réfrigérés pour les produits frais sont les supérettes, les kiosques de stations-service, les supermarchés, les pharmacies et les halls de restaurants à service rapide, où la visibilité et le libre-service sont essentiels. Le recensement des points de vente d'Astute Analytica pour 2024 dénombre 1,15 million de supérettes modernes dans le monde, chacune équipée en moyenne de quatre réfrigérateurs à portes vitrées et de deux présentoirs à plusieurs niveaux ouverts, soit plus de 8 millions d'armoires réfrigérées. Dans les supermarchés, les rayons de boissons sont de plus en plus souvent remplacés par des présentoirs verticaux à cinq portes, une tendance visible dans les 13 000 rénovations recensées cette année en Europe par Eurovent Market Intelligence. Les chaînes de pharmacies déploient des réfrigérateurs compacts pour l'insuline et les injections de compléments alimentaires ; Walgreens, à elle seule, en a ajouté 11 400 lors de l'expansion de son programme de vaccination en 2024 en Amérique du Nord et en Asie-Pacifique.

La croissance des vitrines réfrigérées est portée par trois dynamiques convergentes en 2024 : la multiplication des références de boissons, la modernisation des commerces pour des raisons de développement durable et l’essor des points de vente de proximité dans le secteur du froid commercial. Selon les données de PepsiCo, les présentoirs de thés prêts à boire réfrigérés ont progressé de 12 % à l’échelle mondiale, soit 0,6 mètre linéaire supplémentaire de façade réfrigérée par point de vente type. Parallèlement, la norme européenne Ecodesign de niveau 2, entrée en vigueur en juillet, impose l’installation de portes sur les vitrines à température moyenne, entraînant le remplacement de 95 000 vitrines ouvertes à plusieurs niveaux dans le sud de l’Europe. Les micro-centres de distribution, tels que ceux d’Ocado, privilégient les vitrines à portes vitrées pour une meilleure précision de préparation des commandes, avec l’installation de 7 800 nouvelles portes au cours du seul premier semestre 2024. Ces évolutions contribuent au maintien de la part de marché de la réfrigération commerciale à 245 % au niveau mondial.

Par système

Les systèmes de réfrigération autonomes représentent près de 86 % des livraisons sur le marché de la réfrigération commerciale, car ils simplifient l'installation, réduisent les formalités administratives et limitent les temps d'arrêt, optimisant ainsi l'espace commercial. Selon l'étude comparative 2024 de la North American Association of Food Equipment, l'installation d'un système vertical standard prend en moyenne trois heures avec deux techniciens, contre 24 heures et l'intervention de techniciens qualifiés pour les systèmes à rayonnages déportés. Ce délai réduit permet aux chaînes de magasins de proximité de réaliser leurs travaux de rénovation en une nuit, évitant ainsi des pertes de chiffre d'affaires pouvant dépasser quatre mille transactions par jour et par point de vente. Le calcul économique penche donc largement en faveur du format autonome sur le marché, notamment pour les réseaux de magasins à bas prix et de stations-service en pleine expansion.

Les progrès technologiques ont effacé le déficit d'efficacité historique des armoires intégrées, renforçant ainsi leur position dominante sur le marché de la réfrigération commerciale. Les compresseurs CC sans balais à vitesse variable, associés à des fluides frigorigènes hydrocarbonés, atteignent des coefficients de performance supérieurs à 2,1, réduisant la consommation d'énergie de 22 % par rapport aux valeurs de référence de 2019, mesurées selon le protocole de test AHRI 1200-2024. La charge étant généralement inférieure à 150 grammes, ces unités échappent à de nombreux seuils de déclaration des gaz fluorés, renforcés cette année dans l'Union européenne. Le plafond de 150 GWP fixé par le California Air Resources Board pour 2024 encourage également l'utilisation d'armoires au propane, accélérant leur adoption par les détaillants de la côte ouest américaine. Par conséquent, 91 % des équipements autonomes présentés au salon NAFEM de février utilisaient des fluides frigorigènes naturels et étaient équipés de passerelles IoT.

Les fabricants tirent parti de l'essor des systèmes autonomes sur le marché de la réfrigération commerciale pour optimiser les chaînes d'approvisionnement mondiales grâce à la modularité des plateformes et à l'assemblage final régional. Dans une usine chinoise, 26 références de modèles sont fabriquées sur des châssis communs, ce qui permet une standardisation des évaporateurs de 87 % et réduit les délais de livraison à 15 jours. Les distributeurs apprécient la compatibilité des pièces ; le grossiste américain Johnstone constate une réduction de 33 % de ses références tout en maintenant un taux de réparation dès la première intervention de 98 %. Les détaillants gagnent en résilience : en cas de panne d'une armoire, seule la zone concernée est réchauffée, évitant ainsi les pertes sur plusieurs rayons qui ont coûté aux supermarchés 9 millions de kilogrammes en 2023. Ces avantages logistiques, de maintenance et de gestion des risques consolident le leadership des systèmes autonomes sur le marché de la réfrigération commerciale pour les chaînes sensibles aux prix.

Par capacité de refroidissement

Les armoires réfrigérées d'une capacité de 50 à 100 pieds cubes représentent plus de 50 % des installations sur le marché de la réfrigération commerciale, car elles répondent aux besoins précis de merchandising et de stockage des commerces de détail compacts modernes. Les formats Amazon Go, 7-Eleven Evolution et Tesco Express disposent en moyenne de 120 mètres carrés de surface de vente, où une armoire réfrigérée de 70 pieds cubes offre une présentation optimale sans encombrer les allées. Le recensement 2024 des micro-magasins d'IGD indique que ces petits formats représentent 23 % des nouvelles ouvertures de supermarchés, ce qui se traduit directement par une forte demande en réfrigération de volume moyen. Par conséquent, les fabricants axent le développement de leurs produits sur ce segment de capacité au sein du marché de la réfrigération commerciale afin d'optimiser leur déploiement mondial.

Les restaurants à service rapide, les cuisines de restaurants décontractés et les offices d'hôtels sont les principaux utilisateurs de réfrigérateurs de 1,4 à 2,8 mètres cubes, car leur volume permet de conserver parfaitement les ingrédients préparés dans des bacs gastronormes standard. Le cahier des charges mondial des équipements de McDonald's pour 2024 exige des réfrigérateurs de préparation de 7,8 mètres cubes par point de vente, permettant de servir 150 hamburgers lors d'un pic d'affluence de 20 minutes à l'heure du déjeuner. Les chaînes de pharmacies utilisent la même capacité pour le stockage des vaccins ; le réseau indien Apollo a ajouté 8 600 unités biomédicales de 2,3 mètres cubes cette année afin de maintenir une température de -20 °C pour les doses d'ARNm. Ces déploiements intersectoriels stabilisent les volumes de production, permettant aux équipementiers de négocier des prix de compresseurs inférieurs de 10 % à ceux des petits lots, dans un contexte de forte volatilité des prix des matières premières.

Les performances énergétiques expliquent en grande partie la popularité de ce segment sur le marché de la réfrigération commerciale. Un modèle à accès direct de 90 % utilise un compresseur Inverter de deux chevaux, consommant 1,7 kilowattheure, soit 29 wattheures de moins par unité de volume, 35 % de moins que les modèles de 35 pieds cubes. L'analyse de la durée de vie réalisée par Energy Star Europe montre que cet avantage en termes d'efficacité permet d'économiser 4 100 kilowattheures sur 8 ans, amortissant ainsi le surcoût d'acquisition de l'armoire en moins de 18 mois. Les indicateurs de maintenance reflètent ces gains énergétiques : une surface d'alimentation plus importante réduit les cycles du compresseur à 6 par heure, contre 9 pour les unités plus petites, prolongeant ainsi la durée de vie des composants de 22 %. Ces avantages en matière de coût, de durabilité et de développement durable placent aujourd'hui les armoires de volume moyen au cœur des spécifications des acheteurs.

Sur demande

Le secteur de la restauration génère un peu plus de 30,7 % du chiffre d'affaires du marché de la réfrigération commerciale. Cette situation s'explique par la diversification des menus, l'accélération des livraisons et le renforcement des réglementations en matière de sécurité alimentaire, autant de facteurs qui entraînent une augmentation des besoins en capacité frigorifique par point de vente. Selon Datassential, un restaurant de restauration rapide dispose désormais en moyenne de 5,7 mètres cubes de volume réfrigéré, soit une hausse de 21 % par rapport à 2020, en raison de la multiplication des protéines végétales et des garnitures fraîches. Parallèlement, l'essor mondial de la restauration hors domicile pousse les cuisines à préparer les sauces et les accompagnements à l'avance, doublant ainsi les besoins en stockage à des températures inférieures à 4 °C. Ces réalités opérationnelles expliquent la place prépondérante du secteur de la restauration dans les commandes d'équipements frigorifiques en Amérique du Nord, en Europe et en Asie du Sud-Est.

La logistique de la chaîne du froid est essentielle à cette expansion. La FAO estime que 42 % des ingrédients destinés à la restauration franchissent au moins une frontière internationale, soit une hausse de six points depuis 2018, ce qui exige une conservation continue à une température inférieure à 5 °C. Le trafic de conteneurs frigorifiques au port de Rotterdam a augmenté de 9 % au premier trimestre 2024, reflétant la forte augmentation des importations d'avocats, de thon de qualité sushi et de pâtes à pâtisserie prêtes à l'emploi. À l'arrivée, des prestataires logistiques comme Lineage et NewCold garantissent un contrôle de la température de porte à porte grâce à des enregistreurs Bluetooth intégrés aux étiquettes des palettes. Cette transparence rassure les auditeurs des franchises et encourage des investissements supplémentaires dans des équipements frigorifiques de pointe pour les cuisines, dans un contexte d'expansion rapide des marques sur plusieurs continents, comme cela a été observé cette année à l'échelle mondiale.

Trois facteurs en 2024 renforcent la position dominante du secteur de la restauration sur le marché de la réfrigération commerciale : les normes d’efficacité énergétique, la pénurie de main-d’œuvre et l’assurance qualité basée sur les données. En Californie, la réglementation Title 24 plafonne désormais l’intensité énergétique des équipements frigorifiques de cuisine à 0,66 kilowattheure par pied cube et par jour, incitant des chaînes comme Chipotle à moderniser leurs tables de préparation aux hydrocarbures, réduisant ainsi leur consommation de 24 %. Les contraintes de main-d’œuvre sont tout aussi importantes ; grâce à l’intégration de tiroirs à fermeture automatique et de capteurs RFID pour le suivi des stocks, les nouveaux équipements réduisent le temps quotidien consacré à l’enregistrement des températures de 20 à 4 minutes, soit une économie de 8 000 heures de travail sur un réseau de mille points de vente. Enfin, la vérification des performances par l’Internet des objets (IoT) permet d’obtenir des remises sur les primes d’assurance d’environ 12 %, transformant ainsi la conformité en un avantage concret pour les directeurs financiers.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord est à la pointe de la modernisation des systèmes de réfrigération écoénergétiques dans le commerce de détail, portée par une croissance de l'innovation stimulée par la réglementation

Les États-Unis et le Canada représentaient à eux deux plus d'un quart du marché mondial de la réfrigération commerciale en 2024. Leur position dominante repose sur une combinaison efficace de réglementation, de remplacement des équipements vieillissants et d'expérimentation de formats axés sur les données. Aux États-Unis, 74 % de la surface de vente des supermarchés est désormais soumise aux objectifs GreenChill de l'EPA, ce qui incite des chaînes comme Kroger et Walmart à moderniser leurs anciens rayonnages à HFC avec des portes à propane autonomes à faible charge. On estime à 2,8 millions le nombre d'armoires frigorifiques à fluides naturels installées dans la région au cours des 18 derniers mois. La loi californienne SB-1206 et la norme d'efficacité énergétique 2024 du Département de l'Énergie ont réduit de 40 % l'intensité énergétique autorisée pour les vitrines réfrigérées à moyenne température, favorisant ainsi l'adoption rapide des compresseurs à spirale à vitesse variable et des condenseurs à microcanaux. Dans le même temps, les supérettes et les magasins à un dollar ouvrent au rythme de 1 900 unités par trimestre, chacune nécessitant deux réfrigérateurs de 50 à 100 pieds cubes, tandis que le secteur de la restauration rapide en pleine croissance exige des refroidisseurs rapides pour les menus au service au volant qui doivent maintenir une température de 0 à 4 °C malgré des fréquences d’ouverture de porte intenses.

L'Europe accélère l'adoption des fluides frigorigènes naturels dans un contexte de politiques strictes d'élimination progressive des gaz fluorés

En 2024, l'Europe représentait environ 24 % du marché de la réfrigération commerciale, portée par sa politique ambitieuse de décarbonation et la forte densité de supermarchés (320 m² en moyenne pour 1 000 habitants, soit trois fois la moyenne mondiale). À eux seuls, l'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne représentaient sept installations d'armoires frigorifiques sur dix. Depuis janvier 2023, l'Allemagne a enregistré 8 600 installations de racks transcritiques au CO₂. Le règlement F-Gas révisé, adopté par le Parlement européen en mars 2024, prévoit une réduction de 95 % des HFC d'ici 2030 et interdit les fluides frigorigènes à PRG > 150 dans les équipements autonomes à partir de janvier 2025, contraignant ainsi les distributeurs à privilégier les systèmes au propane ou à l'isobutane. L'écoconception de niveau 2, applicable dès juillet, réduit la consommation énergétique annuelle maximale des portes verticales de distributeurs de boissons à 4,8 kWh/jour, incitant les discounters Aldi et Lidl à remplacer les portes de 19 000 présentoirs à plusieurs niveaux ouverts. La logistique pharmaceutique exerce une pression supplémentaire : le stock commun élargi de l'UE pour la préparation aux pandémies nécessite 400 000 m³ d'entrepôts à température contrôlée, stimulant la demande de congélateurs en cascade de grande capacité au Benelux et dans le nord de l'Espagne.

La région Asie-Pacifique affiche une croissance plus rapide que la croissance mondiale grâce à l'urbanisation du commerce de détail et de la chaîne du froid

La région Asie-Pacifique représente déjà près d'un cinquième du chiffre d'affaires du marché de la réfrigération commerciale et affiche le taux de croissance annuel composé le plus rapide, dépassant les 9 % en 2024. Cette croissance est portée par l'essor des classes moyennes et des plateformes de courses en ligne, qui contribuent à l'expansion du secteur du froid dans la région. La Chine a mis en service à elle seule 12 millions de m² de nouveaux hypermarchés, supérettes et boutiques de produits frais l'an dernier. Chaque point de vente de 1 000 m² est généralement équipé de seize réfrigérateurs à gaz propane de 1,4 à 2,8 m³ et d'un groupe de condensation au CO₂ de 80 kW pour les zones de congélation. L'Inde suit avec 8 800 cuisines fantômes installées depuis 2022, chacune étant équipée de cellules de refroidissement rapide permettant de refroidir les currys cuits de 90 °C à 4 °C en 90 minutes, conformément aux normes de la FSSAI. La reprise du tourisme en Asie du Sud-Est stimule la modernisation du secteur hôtelier : en Thaïlande, les chaînes hôtelières ont commandé 46 000 réfrigérateurs sous comptoir fonctionnant à l’isobutane à faible charge afin de respecter les normes MEPS (Metropolitan Energy Standards) qui entreront en vigueur en août 2024. Les infrastructures logistiques s’adaptent rapidement ; l’Indonésie prévoit la création de 20 plateformes de transbordement régionales équipées de refroidisseurs au glycol de 1 MW pour réduire les pertes de fruits après récolte, un programme financé par le gouvernement qui fait pression sur les fabricants d’équipement d’origine (OEM) pour qu’ils conçoivent des modèles robustes adaptés aux climats tropicaux au cours de cette décennie.

Principaux acteurs du marché de la réfrigération commerciale

- AHT Cooling Systems GmbH

- Société Beverage-Air (Ali SpA)

- Daikin Industries, Ltd.

- Electrolux AB

- Haier Inc.

- Société Hoshizaki

- Société Hussmann

- Lennox International Inc.

- Société Panasonic

- Whirlpool Corporation

- Société Fujimak

- Illinois Tool Works Inc. (ITW)

- Ingersoll-Rand PLC

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de produit

- Réfrigération à accès direct

- Réfrigérateurs de présentation

- Préparation réfrigération

- Réfrigération de bar

- Vitrines réfrigérées

- Machines à glaçons commerciales

- Congélateurs de crème glacée commerciaux

- Refroidisseurs rapides commerciaux

- Autres

Par type de système

- Autonome

- Télécommandé

Par capacité

- Moins de 50 pieds cubes

- 50 à 100 pieds cubes

- Plus de 100 pieds cubes

Sur demande

- Service de restauration

- Commerce de détail de produits alimentaires et de boissons

- Distribution et transport de produits alimentaires et de boissons

- Production alimentaire et de boissons

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |