Scénario de marché

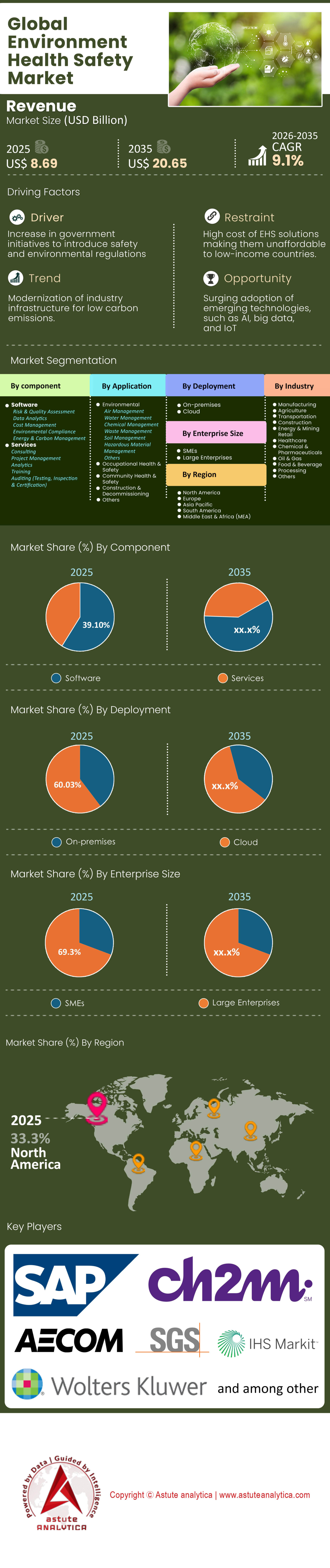

Le marché de la santé et de la sécurité environnementales était évalué à 8,69 milliards de dollars américains en 2025 et devrait atteindre une valeur de marché de 20,65 milliards de dollars américains d'ici 2035, avec un TCAC de 9,1 % au cours de la période de prévision 2026-2035.

- En fonction des composants, le segment logiciel a généré une part de revenus incontestable de 58,9 % sur le marché de l'environnement, de la santé et de la sécurité.

- En termes de déploiement, les solutions basées sur le cloud ont représenté plus de 60 % des revenus du marché.

- En termes d'application, la gestion environnementale occupait une position dominante en captant plus de 44,1 % des revenus du marché mondial.

- L'Amérique du Nord est à la pointe du marché de l'environnement, de la santé et de la sécurité, avec plus de 33 % des revenus mondiaux provenant de cette région.

Le marché englobe les logiciels, les services et le matériel utilisés pour gérer la conformité réglementaire, les risques professionnels et l'impact environnemental. Cependant, sa définition s'est élargie. En 2025, une plateforme SSE (Santé, Sécurité et Environnement) comprend également un lac de données pour la comptabilisation du carbone (émissions de portée 1, 2 et 3), un outil de pilotage pour la diligence raisonnable de la chaîne d'approvisionnement et un système de suivi de la sécurité psychologique des employés après la pandémie.

Le changement fondamental qui anime ce marché est le passage de l'analyse descriptive à l'analyse prescriptive (prédiction et prévention des événements). Les organisations ne se contentent plus d'indicateurs de résultats, comme le taux d'incidents enregistrables (TRIR) ; elles exigent des indicateurs avancés issus de la modélisation prédictive. Cette évolution alimente une croissance annuelle composée (TCAC) projetée supérieure à 9,10 % jusqu'en 2035, propulsant la valorisation du marché vers les 20 milliards de dollars.

Pour en savoir plus, demandez un échantillon gratuit

Facteurs macroéconomiques : Le « mouvement de pression » réglementaire et financier

La croissance du marché de l'environnement, de la santé et de la sécurité est impulsée par un durcissement de la réglementation et des impératifs financiers, créant un contexte où l'optionnalité cède la place à l'obligation de s'y conformer. Il ne s'agit plus seulement d'éviter les amendes, mais aussi de préserver l'acceptabilité sociale dans un contexte d'hyper-transparence où chaque accident industriel est diffusé en temps réel à l'échelle mondiale.

Le tsunami réglementaire

L’« effet Bruxelles » continue de dicter les normes mondiales, les réglementations de l’Union européenne se répercutant sur toute entreprise souhaitant faire des affaires dans le bloc.

- Directive européenne CSRD (Corporate Sustainability Reporting Directive) : pleinement applicable dès 2025, cette directive a contraint plus de 50 000 entreprises à travers le monde à publier des données non financières avec la même rigueur que les données financières dans le secteur de l’environnement, de la santé et de la sécurité. De ce fait, les logiciels SSE sont devenus les « ERP du développement durable », exigeant des pistes d’audit que les tableurs ne peuvent garantir.

- Modernisation de l'OSHA : Aux États-Unis, la position ferme de l'OSHA concernant les normes relatives au stress thermique et à la santé mentale en 2024-2025 a contraint des secteurs comme la construction et l'agriculture à adopter des solutions de surveillance en temps réel. L'orientation de l'agence vers des programmes de répression des infractions graves a incité à investir préventivement dans les technologies de santé, sécurité et environnement.

- Information climatique de la SEC : Malgré les suspensions légales, l’effet de « ruissellement » signifie que les sociétés cotées en bourse exigent des données sur le carbone de la part de leurs fournisseurs privés, forçant ainsi l’adoption des normes EHS tout au long de la chaîne d’approvisionnement, jusqu’aux fournisseurs de niveau 2 et 3.

L'impératif financier sur le marché de l'environnement, de la santé et de la sécurité

Le coût de la non-conformité a explosé, établissant une corrélation directe entre la maturité des systèmes de santé, sécurité et environnement (SSE) et les marges d'EBITDA. En 2025, le coût moyen d'un accident du travail mortel aux États-Unis dépasse 1,4 million de dollars en coûts directs, les coûts indirects (atteinte à la réputation, volatilité des cours boursiers, hausse des primes d'assurance) atteignant souvent dix fois ce montant.

Par ailleurs, les investisseurs institutionnels et les fonds de capital-investissement spécialisés dans le secteur de l'environnement, de la santé et de la sécurité utilisent les données SSE comme indicateur de la qualité de la gestion. Une entreprise présentant de faibles indicateurs de sécurité est considérée comme un actif à haut risque, ce qui augmente son coût du capital. Les assureurs jouent également un rôle crucial, en proposant de plus en plus de remises sur les primes aux clients industriels qui déploient des plateformes SSE certifiées, contribuant ainsi à la croissance du marché.

Contraintes du marché : lassitude face à la mise en œuvre et « fracture numérique »

Malgré ces perspectives favorables, le marché de l'environnement, de la santé et de la sécurité est confronté à d'importants points de friction qui menacent de ralentir le rythme d'adoption dans certains sous-secteurs.

Complexité de la mise en œuvre et dette de données :

Pour les multinationales, la migration de systèmes traditionnels sur site vers une SaaS représente un véritable cauchemar de gestion du changement sur plusieurs années. L'intégration des données EHS avec les RH (Workday), l'ERP (SAP) et les systèmes d'exécution de la production (MES) engendre des difficultés de normalisation des données. Nombre d'entreprises possèdent des décennies de données non structurées (numérisations PDF, notes manuscrites) difficilement exploitables par les moteurs d'IA modernes, créant ainsi une « dette de données » qui freine le déploiement.

Le déficit des PME sur le marché de l'environnement, de la santé et de la sécurité

Si l'adoption par les grandes entreprises est importante, les PME peinent à maîtriser le coût élevé des licences des plateformes EHS de premier plan. Il en résulte un marché scindé : les grands acteurs utilisent des outils basés sur l'IA, tandis que les plus petits restent cantonnés aux tableurs, créant ainsi des lacunes dans leur chaîne d'approvisionnement. Le marché attend désormais des versions allégées de ces plateformes pour conquérir efficacement le marché des PME.

Confidentialité des données vs. sécurité :

L'essor de la vision par ordinateur et des objets connectés a suscité des inquiétudes quant au respect de la vie privée. Dans l'UE, les restrictions du RGPD sur la collecte de données biométriques freinent le déploiement complet des technologies de « travailleur connecté ». En Amérique du Nord, les syndicats s'opposent également à la « surveillance de la sécurité », exigeant des fournisseurs qu'ils intègrent des fonctions de protection de la vie privée (comme le floutage des visages dans les flux vidéo) directement dans leurs produits de sécurité et d'environnement.

Évaluation verticale sectorielle sur le marché de l'environnement, de la santé et de la sécurité

Pour comprendre les flux financiers sur le marché de la santé, de la sécurité et de l'environnement, il est indispensable d'analyser les profils de risque spécifiques et le pouvoir d'achat des principaux secteurs industriels. L'adoption de ces mesures n'est pas uniforme ; elle se concentre dans les secteurs à haut risque où toute défaillance en matière de sécurité représente une menace existentielle.

Énergie, mineset services publics (30 % des dépenses du marché)

Le marché de l'environnement, de la santé et de la sécurité demeure le plus important en termes de dépenses et le plus avancé technologiquement. L'accent y est mis sur la gestion de la sécurité des procédés (PSM) et le contrôle des travaux. L'intégration des logiciels EHS aux jumeaux numériques (répliques virtuelles des actifs physiques) est la plus poussée dans ce secteur. Les grandes compagnies pétrolières utilisent ces outils pour simuler les variations de pression et prévenir les défaillances catastrophiques, justifiant ainsi des contrats logiciels colossaux s'étalant sur plusieurs décennies.

Fabrication (automobile et industrie discrète)

L'accent est mis ici sur l'ergonomie, la gestion des produits chimiques et la gestion des incidents. Avec la transition mondiale versde véhicules électriques, de nouveaux risques liés à la manipulation des batteries haute tension et aux matériaux exotiques entraînent une mise à jour régulière des logiciels de formation en santé, sécurité et environnement (SSE) et des bases de données de suivi des produits chimiques. Le fonctionnement en flux tendu de ce secteur implique que tout arrêt pour raisons de sécurité est coûteux, ce qui engendre des dépenses importantes en SSE axées sur la disponibilité des équipements.

Construction et ingénierie

Longtemps à la traîne en matière de technologie, ce secteur est aujourd'hui celui qui connaît la croissance la plus rapide sur le marché mondial de l'environnement, de la santé et de la sécurité. Le secteur de la construction affiche les taux de mortalité les plus élevés au monde, souvent dus à la précarité de la main-d'œuvre. Cette situation favorise l'adoption de la vision par ordinateur (caméras détectant l'absence de casque ou de harnais) et du géorepérage (alertes lorsque des travailleurs pénètrent dans des zones dangereuses). La numérisation de la procédure d'autorisation de travail sur les chantiers représente un axe de croissance majeur.

Santé et produits pharmaceutiques

Ce secteur vertical est à l'origine de la demande spécialisée en biosécurité et santé au travail. Suite à la pandémie, le suivi de la santé des employés, de leur statut vaccinal et de leur exposition aux agents pathogènes est devenu un module permanent des services de santé et sécurité au travail des hôpitaux et des laboratoires.

Frontières technologiques : IA, IoT et « travailleur connecté »

Le marché de la santé, de la sécurité et de l'environnement est actuellement redéfini par trois technologies clés : l'intelligence artificielle, l'Internet des objets et les plateformes de travailleurs connectés. Ces technologies éliminent les délais de gestion de la sécurité, permettant ainsi une intervention en temps réel.

1. Intelligence artificielle (IA) et vision par ordinateur

L'IA sera le principal facteur de différenciation en 2025. Elle fera passer les services EHS de la saisie de données à l'analyse des données.

- Traitement automatique du langage naturel (TALN) : Les grands modèles de langage (LLM) sont utilisés pour analyser des millions de rapports historiques d'« quasi-accidents » (souvent du texte non structuré) afin d'identifier les tendances cachées et les précurseurs d'accidents que les humains ne remarquent pas.

- Évaluation prédictive des risques : des algorithmes analysent les données météorologiques, les horaires de travail, les niveaux de fatigue et les taux d’incidents historiques afin d’attribuer un « score de risque » journalier. Si ce score est trop élevé, les superviseurs peuvent interrompre le travail ou imposer des pauses supplémentaires.

- IA générative : les plateformes EHS utilisent l’IA générative pour rédiger automatiquement des rapports d’enquête sur les incidents et suggérer des mesures correctives basées sur les meilleures pratiques mondiales, réduisant ainsi de 40 % la charge administrative des responsables de la sécurité.

2. L'Internet des objets (IdO) et les objets connectés

Le marché des vêtements industriels connectés fusionne avec celui de l'environnement, de la santé et de la sécurité pour créer le « travailleur connecté »

- Équipements de protection individuelle intelligents : des casques dotés de capteurs intégrés de détection de chute et de détection de gaz communiquent directement avec les plateformes EHS.

- Biométrie: Les montres qui surveillent la fréquence cardiaque et la température corporelle interne sont essentielles pour prévenir le stress thermique dans un monde qui se réchauffe.

- Défi d'intégration : Le défi – et l'opportunité de marché – réside dans l'acheminement de ces données à l'échelle du téraoctet vers la plateforme EHS sans provoquer de panne système. Les fournisseurs de solutions cloud natives qui ont résolu ce problème d'ingestion de données à haut débit gagnent des parts de marché.

3. Les jumeaux numériques sur le marché de l'environnement, de la santé et de la sécurité

Les organisations les plus matures utilisent des jumeaux numériques pour simuler des évacuations d'urgence ou des rejets chimiques. Cela permet aux équipes de sécurité de s'entraîner à gérer les catastrophes dans un environnement virtuel et d'identifier les points de blocage sur les voies d'évacuation avant qu'une crise réelle ne survienne.

Paysage concurrentiel : consolidation et « plateformisation »

Le marché de l'environnement, de la santé et de la sécurité est très fragmenté, mais il connaît une consolidation rapide via le capital-investissement, transformant le paysage des fournisseurs en une bataille de titans.

Les joueurs de la « plateforme » de niveau 1

Des sociétés comme Enablon (Wolters Kluwer), Sphera (Blackstone), Intelex (Fortive) et Cority (Thoma Bravo) dominent le secteur des entreprises.

- Stratégie de fusions-acquisitions : Ces acteurs majeurs acquièrent de manière agressive des startups de niche. Si une startup développe un outil d’« évaluation ergonomique par vidéo » de qualité supérieure, un acteur de premier plan l’achètera pour l’intégrer à son offre globale. Cela crée une barrière à l’entrée importante pour les nouveaux concurrents.

- Le « guichet unique » : les entreprises clientes privilégient un contrat unique pour la gestion de l'environnement, de la santé et de la sécurité (EHS), les critères environnementaux, sociaux et de gouvernance (ESG) et la gestion des risques opérationnels. Les fournisseurs s'adaptent en proposant des solutions intégrées, excluant ainsi les concurrents proposant des solutions ponctuelles.

La tendance des « acquisitions stratégiques »

L'acquisition d'Avetta par EQT (2024) : Le rachat d'Avetta par EQT pour 3 milliards de dollars illustre les multiples de valorisation considérables du marché de l'environnement, de la santé et de la sécurité. Les investisseurs considèrent les logiciels de gestion des risques environnementaux, sanitaires et liés à la chaîne d'approvisionnement comme une infrastructure critique, au même titre que les services publics.

- Spécialistes verticaux : Les acteurs de plus petite taille prospèrent en se spécialisant dans des secteurs verticaux spécifiques (par exemple, Veraforce pour la conformité dans le secteur pétrolier et gazier) plutôt qu’en essayant d’être généralistes. Ils se distinguent par leur offre de flux de travail spécialisés et performants, que les plateformes généralistes ne peuvent égaler.

Dynamique des prix et modèles commerciaux

Le modèle économique du marché de la santé, de la sécurité et de l'environnement a entièrement basculé vers l'abonnement SaaS, modifiant ainsi la perception et l'acquisition de la valeur. Cette évolution a aligné les intérêts des fournisseurs sur la satisfaction client, car ils doivent désormais regagner la confiance de leurs clients à chaque renouvellement.

- Tarification par utilisateur ou par site : le marché utilise un modèle hybride. Les applications de sécurité générale (signalement d’incidents) sont généralement facturées par utilisateur (10 à 50 USD/utilisateur/mois), tandis que les modules environnementaux sont facturés par site ou par équipement en fonction de leur complexité et du volume d’émissions.

- L'essor du modèle « Freemium » pour les PME : Afin de conquérir le marché des PME mal desservi, certains fournisseurs proposent des modèles « Freemium » pour le signalement de base des incidents, dans l'espoir de vendre ultérieurement des analyses avancées.

- Part des services : Bien que les logiciels représentent 58,9 % du marché, l’écosystème soutient un secteur des services considérable. Pour chaque dollar investi dans un logiciel, environ 1,50 $ est consacré aux services de mise en œuvre et de personnalisation, souvent fournis par des partenaires tiers (tels que ERM, Arcadis ou Deloitte). Cet écosystème de partenaires est essentiel à la croissance des fournisseurs, car les partenaires constituent un canal de vente.

Analyse segmentaire

Par composant, le logiciel domine le marché

Selon les composants, le segment logiciel a généré une part de marché incontestable de 58,9 % dans le secteur de l'environnement, de la santé et de la sécurité. Cette domination s'explique par l'évolutivité des modèles SaaS (Software as a Service) et la forte fidélisation des utilisateurs au sein de cet écosystème. Contrairement aux services de conseil, dont la facturation est linéaire (heures x tarif) et limitée par les ressources humaines, les logiciels génèrent des revenus récurrents à forte marge et offrent une évolutivité quasi illimitée.

- Le facteur « d'adhérence » : une fois qu'un logiciel EHS est intégré au flux de travail d'une entreprise (signalement des incidents, pistes d'audit, permis de travail), les taux de désabonnement sont incroyablement bas (

- Expansion des modules et fidélisation nette des clients (NDR) : les revenus ne proviennent pas uniquement de nouveaux clients, mais aussi de l’augmentation de la part de marché auprès des clients existants. Les clients qui achètent initialement un module de « Gestion des incidents » y ajoutent de plus en plus les modules de reporting ESG, d’ergonomie et de gestion des produits chimiques. Cette stratégie d’acquisition et d’expansion est le principal moteur de croissance du segment logiciel.

- Banalisation du matériel : Si les capteurs IoT prolifèrent, leur coût unitaire diminue rapidement grâce aux gains d'efficacité de la production. Sur le marché de l'environnement, de la santé et de la sécurité, la valeur ajoutée se déplace du capteur (matériel) vers le tableau de bord analytique (logiciel) qui interprète les données. Le marché privilégie désormais l'interprétation des données à l'instrument lui-même.

- Couplage des services : Il est intéressant de noter que la croissance du secteur logiciel stimule le marché des services. Pour chaque dollar investi dans un logiciel EHS d’entreprise complexe, environ 1,50 $ à 2 $ sont consacrés au conseil en mise en œuvre et en gestion du changement, même si la facturation du logiciel lui-même demeure le principal moteur du marché.

En matière de déploiement, la migration vers le cloud domine totalement

En termes de déploiement, les solutions basées sur le cloud ont représenté plus de 60 % des revenus du marché de l'environnement, de la santé et de la sécurité.

Implications stratégiques de la domination du cloud

- Agilité réglementaire en temps réel : les normes réglementaires évoluent quotidiennement dans le monde entier. Les plateformes cloud permettent aux fournisseurs (comme Enablon, VelocityEHS ou Cority) de diffuser instantanément les mises à jour réglementaires à tous les utilisateurs via le cloud. Les systèmes sur site, qui nécessitent des correctifs manuels, ne peuvent égaler cette agilité, exposant ainsi les entreprises à des risques de non-conformité.

- Le levier de la mobilité pour les travailleurs : 80 % des utilisateurs finaux des systèmes EHS travaillent sur le terrain (usines, plateformes pétrolières, chantiers). L’architecture cloud est la seule solution viable pour prendre en charge les applications mobiles permettant aux travailleurs de signaler les risques via leur smartphone (en ligne et hors ligne). La synchronisation des données entre le terrain et le siège repose entièrement sur des infrastructures cloud robustes.

- Évolution de la perception en matière de sécurité : Il y a cinq ans, les secteurs de la défense et de l’industrie pharmaceutique résistaient au déploiement des solutions EHS dans le cloud par crainte de vols de propriété intellectuelle. En 2025, le chiffrement avancé et les certifications ISO 27001 des plateformes EHS hébergées sur AWS/Azure sont perçus comme plus sûrs que les serveurs internes sur site, souvent mal mis à jour. Cette évolution a incité les derniers réticents des secteurs sensibles à migrer.

- Évolutivité et coût total de possession (CTP) : Le coût total de possession (CTP) des solutions cloud est inférieur sur un horizon de 5 ans si l’on tient compte de la suppression des coûts de maintenance des serveurs internes et des coûts liés au personnel informatique. Cet argument économique a convaincu les directeurs financiers, accélérant ainsi la mise hors service des systèmes sur site traditionnels.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par application, le « E » d’ESG prend les devants

En termes d'applications, la gestion environnementale occupe une position dominante, captant plus de 44,1 % du chiffre d'affaires du marché mondial de la santé, de la sécurité et de l'environnement. Mais pourquoi la gestion environnementale est-elle si prédominante ?

- La comptabilité carbone est devenue la nouvelle norme : la demande de données environnementales « de qualité auditable » pour satisfaire aux exigences de la directive européenne CSRD et de la loi californienne SB 253 a explosé. Les entreprises ont besoin de logiciels pour calculer des facteurs d’émission complexes sur l’ensemble de leurs sites à travers le monde.

- Gestion des déchets et de l'eau : les initiatives d'économie circulaire obligent les entreprises manufacturières à suivre leurs flux de déchets de manière très précise. Les logiciels de gestion de l'environnement, de la santé et de la sécurité (EHS) constituent le système de référence pour les certifications « Zéro déchet en décharge ».

- Profil de risque : Un accident du travail affecte une seule personne ; un incident environnemental (par exemple, un déversement de produits chimiques) affecte une communauté et peut mener une entreprise à la faillite (par exemple, un litige relatif aux PFAS). Le budget alloué tient compte de ce risque potentiellement catastrophique.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale du marché de l'environnement, de la santé et de la sécurité

Le cadre réglementaire nord-américain reste solide, contribuant à hauteur de plus de 33 % aux revenus

L'Amérique du Nord est à la pointe du marché de l'environnement, de la santé et de la sécurité, avec plus de 33 % des revenus mondiaux provenant de cette région.

L'avantage nord-américain

Culture du contentieux : Aux États-Unis, le contexte juridique fait de la documentation EHS une nécessité défensive. L’ amende moyenne infligée par l’OSHA est négligeable comparée à la responsabilité civile potentielle en cas de négligence. Cela engendre une surconformité et des dépenses considérables en logiciels.

Maturité technologique : Les bases industrielles nord-américaines (automobile à Détroit, pétrole et gaz au Texas) ont été parmi les premières à adopter l'IIoT (Internet industriel des objets).

Pôle de consolidation : La majorité des principales opérations de fusions-acquisitions (rachats par des fonds de capital-investissement) dans le secteur de l'environnement, de la santé et de la sécurité proviennent d'Amérique du Nord, ce qui maintient les flux de capitaux et la comptabilisation des revenus concentrés dans cette région.

Contraste : Bien que la région Asie-Pacifique connaisse une croissance plus rapide (TCAC > 9 %) grâce à l'industrialisation en Inde et en Chine, le prix de vente moyen (PVM) des logiciels y est plus bas, ce qui permet à l'Amérique du Nord de conserver l'avantage en termes de volume total de revenus.

Asie-Pacifique : moteur de croissance à grande vitesse et bond en avant numérique

La région Asie-Pacifique (APAC) est incontestablement le leader du marché de l'environnement, de la santé et de la sécurité en termes de croissance. Elle devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé jusqu'en 2035. En APAC, le discours a radicalement changé : d'une simple conformité minimale, on est passé à une numérisation stratégique, sous l'impulsion du rôle de la région comme principal centre de production mondial. Alors que les équipementiers occidentaux imposent des objectifs stricts en matière d'émissions de portée 3 et des audits de sécurité à leurs chaînes d'approvisionnement, les usines en Chine, en Inde et au Vietnam sont contraintes de numériser leurs opérations SSE pour conserver leurs contrats.

Contrairement à l'Occident, freiné par des systèmes sur site traditionnels, le marché Asie-Pacifique de la santé, de la sécurité et de l'environnement (SSE) bénéficie d'un véritable « effet de rupture » : il fait l'impasse sur l'ère des ordinateurs de bureau et adopte directement des applications SSE mobiles et natives du cloud. Le marché connaît une forte augmentation de la demande pour des applications de sécurité légères, basées sur Android et fonctionnant même avec une faible bande passante. Par ailleurs, le développement rapide des infrastructures en Inde et en Asie du Sud-Est alimente une demande considérable de logiciels de sécurité sur les chantiers et de gestion des permis de travail, les gouvernements renforçant la réglementation pour endiguer les taux d'incidents historiquement élevés sur les projets d'infrastructure.

L’Europe : superpuissance réglementaire mondiale et incubateur ESG

L'Europe demeure le cœur intellectuel et réglementaire du marché mondial de l'environnement, de la santé et de la sécurité, établissant la norme d'excellence en matière de durabilité et de santé au travail que le reste du monde finit par adopter. La dynamique de ce marché est ici caractérisée par sa complexité et sa sophistication, bien plus que par son simple volume. Le Pacte vert pour l'Europe et la mise en œuvre de la directive sur le reporting de durabilité des entreprises (CSRD) ont de facto fusionné les marchés de l'environnement, de la santé et de la sécurité (EHS) et des critères environnementaux, sociaux et de gouvernance (ESG) en un écosystème de conformité unique.

Les entreprises européennes n'achètent pas seulement des logiciels de sécurité ; elles investissent dans des systèmes complexes de gestion de l'information environnementale (EMIS) pour suivre les trajectoires de neutralité carbone avec une précision digne d'un audit.

Les 5 principaux développements stratégiques récents sur le marché de l'environnement, de la santé et de la sécurité (2025)

Cority fait l'acquisition de Meddbase (janvier 2025) :

Cority a annoncé l'acquisition de Meddbase, pionnière des logiciels de médecine du travail natifs du cloud. Ce regroupement stratégique intègre les fonctionnalités de gestion clinique de Meddbase directement à la plateforme EHS d'entreprise de Cority, permettant ainsi aux clients d'unifier les données de sécurité avec la surveillance médicale et les dossiers de santé des employés afin de répondre aux exigences croissantes en matière de biosécurité.

EcoOnline fait l'acquisition de D4H (juin 2025) :

EcoOnline a renforcé son offre de solutions de résilience opérationnelle en faisant l'acquisition de D4H, leader mondial des logiciels de gestion de crise. Cette acquisition permet d'intégrer des outils de gestion des urgences en temps réel, tels que des tableaux de bord de commandement interactifs, à la suite de sécurité préventive d'EcoOnline, comblant ainsi le fossé entre la planification des risques et l'exécution des interventions d'urgence.

Sphera obtient un investissement stratégique de Neuberger Berman (septembre 2025) :

Sphera a annoncé un important investissement de croissance de la part de Neuberger Berman Capital Solutions. Blackstone conserve la majorité du capital, mais ce nouvel apport de fonds est spécifiquement destiné à accélérer le développement des outils de transparence de la chaîne d’approvisionnement « Scope 3 » de Sphera et de ses innovations en matière de développement durable basées sur l’IA, témoignant ainsi d’une forte confiance institutionnelle dans l’interdépendance des critères ESG et EHS.

VelocityEHS lance une gestion des incidents basée sur l'IA (octobre 2025) :

VelocityEHS a dévoilé d'importantes mises à jour de sa plateforme Accelerate®, intégrant des capacités d'IA générative. Ces nouveaux outils rédigent automatiquement des rapports d'incident et identifient les causes profondes à partir de données non structurées, réduisant considérablement la charge administrative des professionnels de la sécurité tout en améliorant la fiabilité des données.

Blackline Safety présente le G8 (décembre 2025) :

Blackline Safety a lancé le G8, présenté comme le dispositif de sécurité connecté le plus avancé du marché. Ce dispositif combine la détection multigaz, la connectivité satellite et la surveillance biométrique en temps réel, repoussant les limites de l’Internet industriel des objets (IIoT) pour la protection des travailleurs isolés en environnements dangereux.

Principaux acteurs du marché de l'environnement, de la santé et de la sécurité

- AECOM Corp

- CH2M HILL, Inc.

- Logiciels Cority Inc.

- Dakota Software Inc.

- DNV GL

- Enablon Corp.

- ENVIRONNEMENT

- ETQ, LLC

- Gensuite LLC

- Golder Associates

- SON

- Intelex Technologies Inc.

- Isométrix

- ProcessMAP

- Quentic GmbH

- SAI Global Pty Limited

- SAP SE

- SGS SA

- Sphera

- Tetra Tech, Inc.

- UL LLC

- Velocity EHS Holdings Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par composant

- Logiciel

- Évaluation des risques et de la qualité

- Analyse de données

- Gestion des coûts

- Conformité environnementale

- Gestion de l'énergie et du carbone

- Services

- Consultant

- Gestion de projet

- Analytique

- Entraînement

- Audit (tests, inspections et certifications)

Par déploiement

- Sur site

- Nuage

- Par taille d'entreprise

- PME

- Grandes entreprises

Sur demande

- Environnement

- Gestion de l'air

- Gestion de l'eau

- Gestion des produits chimiques

- Gestion des déchets

- Gestion des sols

- Gestion des matières dangereuses

- Autres

- Santé et sécurité au travail

- Santé et sécurité communautaires

- Construction et démantèlement

- Autres

Par secteur d'activité

- Fabrication

- Agriculture

- Transport

- Construction

- Énergie et mines

- Vente au détail

- Soins de santé

- Produits chimiques et pharmaceutiques

- Pétrole et gaz

- Transformation des aliments et des boissons

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- ROYAUME-UNI

- Allemagne

- France

- Italie

- Belgique

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Thaïlande

- Reste de l'ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Turquie

- Arabie Saoudite

- Jordanie

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 8,69 milliards de dollars américains |

| Revenus prévus en 2035 | 20,65 milliards de dollars américains |

| Données historiques | 2020-2024 |

| Année de base | 2025 |

| Période de prévision | 2026-2035 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 9.1% |

| Segments couverts | Par composant, par déploiement, par application, par secteur d'activité, par région |

| Entreprises clés | AECOM Corp, CH2M HILL, Inc., Cority Software Inc., Dakota Software Inc., DNV GL, Enablon Corp., ENVIANCE, ETQ, LLC, Gensuite LLC, Golder Associates, HIS, Intelex Technologies Inc., Isometrix, ProcessMAP, Quentic GmbH, SAI Global Pty Limited, SAP SE, SGS SA, Sphera, Tetra Tech, Inc., UL LLC, Velocity EHS Holdings Inc., Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Évalué à 8,69 milliards de dollars américains en 2025, il devrait atteindre 20,65 milliards de dollars américains d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 9,1 % (2026-2035), sous l'effet des pressions réglementaires et de l'adoption de l'IA/IoT.

Le logiciel arrive en tête avec 58,9 % (fidélisation SaaS évolutive), le déploiement cloud avec plus de 60 % (agilité en temps réel pour les équipes mobiles) et la gestion environnementale avec 44,1 % (obligations de comptabilisation du carbone comme la directive CSRD de l'UE).

Une prise en tenaille de réglementations (directive CSRD de l'UE, modernisation de l'OSHA, obligations de divulgation auprès de la SEC) et d'impératifs financiers (plus de 1,4 million de dollars par incident mortel, examen minutieux des investisseurs en matière d'environnement, de santé et de sécurité), imposant des analyses prescriptives plutôt que des indicateurs retardés.

Énergie/mines/services publics (30 % des dépenses, jumeaux numériques pour la gestion des risques de sécurité), fabrication (risques liés aux véhicules électriques) et construction (croissance la plus rapide grâce à la vision par ordinateur/géorepérage), en priorisant les opérations à haut risque et à conséquences importantes.

L'IA permet une évaluation prédictive des risques et le NLP pour les tendances des quasi-accidents ; les objets connectés IoT créent des travailleurs connectés pour la détection en temps réel des coups de chaleur et des chutes ; les jumeaux numériques simulent les catastrophes, réduisant l'administration de 40 % grâce à GenAI.

L’Amérique du Nord domine (33 % du chiffre d’affaires, principalement grâce aux litiges) ; la zone Asie-Pacifique connaît la croissance la plus rapide (passage éclair au cloud et au mobile) ; l’Europe fait office de référence en matière d’ESG. Les freins à la croissance comprennent les écarts de coûts pour les PME, la dette technique liée aux données et les obstacles à la protection de la vie privée (RGPD et opposition des syndicats).

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |