Scénario de marché

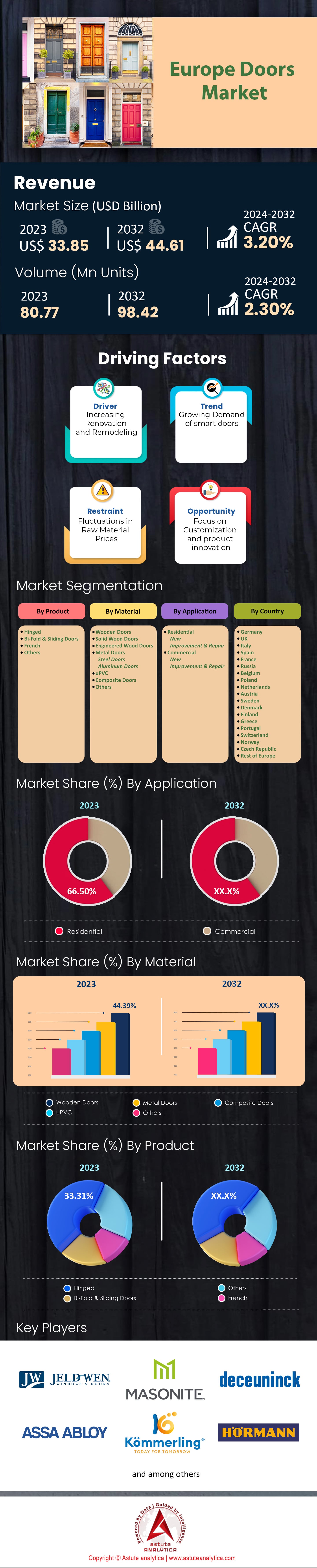

Le marché européen des portes était évalué à 33,85 milliards de dollars américains en 2023 et devrait atteindre une valorisation de 44,61 milliards de dollars américains d'ici 2032 , avec un TCAC de 3,20 % au cours de la période de prévision 2024-2032.

Le marché européen des portes est étroitement lié au secteur plus large de la construction et de la rénovation, qui traverse actuellement une période d'incertitude économique et de légères fluctuations. En 2023, le marché connaît une phase de stabilité, retrouvant les volumes d'avant la pandémie. Malgré les difficultés économiques, les carnets de commandes des fabricants et fournisseurs de portes sont relativement bien remplis, offrant ainsi une marge de manœuvre à court terme. Un léger recul est anticipé dans le secteur des portes en 2023 et 2024, en phase avec le ralentissement général de l'activité de construction. Ce ralentissement est dû en partie à une baisse des permis de construire, de la confiance et de la demande. Le recul attendu pour le marché européen en 2024 est estimé à environ -1 %. Cependant, ce recul est en partie compensé par le marché de la rénovation, moins sensible aux cycles économiques et représentant une part importante des ventes de portes.

Le secteur de la rénovation, porté par les enjeux du développement durable et la nécessité de moderniser les bâtiments existants, constitue un moteur de croissance essentiel pour le marché. La demande en matière de rénovation et d'entretien est plus stable et devrait continuer de croître, compensant ainsi le recul des installations de portes neuves lié à la construction neuve. Le marché européen des portes présente des disparités régionales. Certaines régions pourraient connaître une croissance malgré une tendance générale à un léger repli. Parmi les défis auxquels le secteur est confronté figurent la fluctuation des prix des matériaux et la pénurie de main-d'œuvre. L'inflation et les taux d'intérêt élevés contribuent également à la prudence des perspectives, la crainte d'un resserrement supplémentaire de la politique monétaire pouvant freiner l'activité économique.

Les investissements dans les énergies bas carbone et la rénovation des infrastructures devraient stimuler la croissance de certains segments de portes, notamment ceux axés sur l'efficacité énergétique et la sécurité. Au-delà de 2024, certains analystes prévoient un taux de croissance annuel composé (TCAC) d'environ 2,9 % pour le marché européen des portes entre 2024 et 2032.Cette croissance sera soutenue par l'exode rural croissant, le besoin de logements modernes et performants, et la nécessité de rénover les infrastructures vieillissantes.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur clé : La forte demande de rénovation stimule la croissance du marché des portes en Europe

Le marché européen connaît une forte croissance, portée par le développement du secteur de la rénovation. Ce marché, évalué à 109 milliards d'euros en 2020, devrait croître à un taux de croissance annuel composé (TCAC) de 3 % jusqu'en 2030. Pour atteindre les objectifs climatiques de l'UE, 275 milliards d'euros supplémentaires par an sont nécessaires pour la rénovation des bâtiments, ce qui crée d'importantes opportunités pour le remplacement et la modernisation des portes dans les bâtiments existants. Actuellement, le taux annuel de rénovation des bâtiments dans l'UE n'est que de 1 %. La stratégie « Vague de rénovation » vise à doubler ce taux pour atteindre 2 à 3 % d'ici 2030, stimulant ainsi davantage le marché des portes. L'objectif final est une réduction de 80 % de la consommation énergétique des bâtiments d'ici 2050, ce qui nécessite une modernisation généralisée des portes.

Le soutien financier est crucial. La facilité pour la reprise et la résilience de l'UE alloue 672,5 milliards d'euros, en mettant l'accent sur la rénovation des bâtiments. Les plans nationaux pour la reprise et la résilience (PNRR) incluent souvent des objectifs et des financements spécifiques pour l'installation de portes à haute performance énergétique. Le potentiel d'économies d'énergie est immense. Les bâtiments consomment 40 % de l'énergie de l'UE et sont responsables de 36 % de ses émissions de gaz à effet de serre. L'installation de portes modernes et performantes lors de rénovations importantes peut réduire la consommation d'énergie d'un bâtiment de 60 à 90 %. Un taux de rénovation de 3 % permettrait d'économiser 80 milliards d'euros par an sur les coûts énergétiques.

Au-delà des économies d'énergie, les rénovations dynamisent l'économie. Chaque million d'euros investi dans la rénovation génère 18 emplois et jusqu'à 5 euros de PIB supplémentaire sur 5 ans. Cette activité économique renforce l'ensemble de la chaîne d'approvisionnement du marché des portes.

Défi : La forte inflation et le resserrement subséquent de la politique monétaire créent des obstacles importants pour le marché européen des portes

L'inflation élevée et le resserrement consécutif de la politique monétaire constituent des défis majeurs pour le marché européen des portes. L'inflation annuelle dans la zone euro a atteint un niveau préoccupant de 8,6 % en juin 2023, l'inflation sous-jacente étant également supérieure à l'objectif, à 5,4 %. En réponse, la Banque centrale européenne (BCE) a relevé ses taux d'intérêt de 400 points de base depuis juillet 2022, le principal taux de refinancement s'établissant désormais à 4,00 %, son plus haut niveau depuis 2008. De nouvelles hausses de taux sont anticipées, les marchés prévoyant un pic autour de 4,20 % d'ici la fin de 2023. Ce contexte économique impacte directement le secteur de la construction. La BCE prévoit un ralentissement de la croissance du PIB de la zone euro à 0,9 % en 2023, en net recul par rapport aux 3,5 % de 2022. La confiance des entreprises s'est affaiblie, l'indice PMI composite S&P Global de la zone euro chutant à 48,9 en juin 2023, signe de contraction. La confiance des consommateurs reste également faible à -16,1 en juin 2023, car la hausse des coûts et des taux d'intérêt pèse sur les budgets des ménages.

Ces facteurs ont des conséquences néfastes pour le marché des portes. L'indice PMI de la construction de la zone euro, établi par IHS Markit, a chuté à 44,3 en juin 2023, enregistrant ainsi la plus forte contraction de l'activité de construction depuis janvier 2021. Les commandes de constructions neuves sont en baisse depuis douze mois consécutifs. La hausse des coûts d'emprunt et l'incertitude économique entraînent des retards ou des annulations de projets, ce qui freine la demande de portes, tant pour les constructions neuves que pour les rénovations. Cette situation est illustrée par la baisse de 27 % des permis de construire en Allemagne en avril 2023, par rapport à l'année précédente, soit le recul le plus marqué depuis 2006. Par ailleurs, les prêts immobiliers dans la zone euro n'ont progressé que de 1,2 % en mai 2023, par rapport à l'année précédente, soit le rythme le plus faible depuis 2014, ce qui complique le financement des rénovations, notamment l'installation de nouvelles portes, pour les propriétaires.

Tendance : L'accent croissant mis sur un mode de vie durable stimule le développement des portes écologiques à travers l'Europe

Le marché des portes écologiques connaît une forte croissance en Europe, portée par une prise de conscience accrue du développement durable. Ce rapport met en lumière les tendances clés en matière de matériaux, de technologies et de pratiques industrielles qui façonnent ce marché en Europe. L'engagement en faveur de matériaux durables est au cœur de cette tendance. Le bois, matériau présentant la plus faible empreinte carbone parmi les matériaux pour fenêtres, reste un choix populaire, notamment le bois certifié. À noter que 48,2 % des forêts européennes sont certifiées FSC®, témoignant de pratiques forestières responsables. L'utilisation de bois de récupération, de matériaux recyclés (comme les fibres de bois ou le plastique) et de ressources rapidement renouvelables telles que le bambou illustre la volonté de minimiser l'impact environnemental. Même les métaux durables et recyclables comme l'acier et l'aluminium sont mis en avant, la recyclabilité à 100 % de l'aluminium contribuant aux principes de l'économie circulaire.

Les portes écologiques ne se limitent pas aux matériaux utilisés ; elles intègrent également des technologies d'économie d'énergie. L'isolation est essentielle, et les portes de style européen sont conçues pour réduire la consommation énergétique des habitations. Par exemple, les fenêtres et portes en bois peuvent offrir des valeurs U impressionnantes, jusqu'à 36 % supérieures aux exigences réglementaires. La résistance aux intempéries et autres facteurs environnementaux contribue également à leur longévité, renforçant ainsi la durabilité sur le marché européen des portes. Ces portes offrent un large choix de modèles, adaptés aux applications résidentielles et commerciales. Elles se déclinent en divers matériaux, styles, couleurs et configurations, avec des options de personnalisation. Surtout, les portes écologiques privilégient la sécurité et les caractéristiques techniques, en plus de leur engagement en faveur du développement durable, intégrant des fonctionnalités telles que des serrures renforcées, l'hydrofugation et l'insonorisation.

Sur l'ensemble du marché, les portes écologiques gagnent en popularité. Cette tendance s'inscrit dans le cadre des pratiques de construction durable qui réduisent l'impact environnemental et valorisent les biens immobiliers. Les entreprises elles-mêmes privilégient des matériaux responsables et adoptent des procédés de finition écoénergétiques comme le Superlak® de Svedex. Les certifications telles que FSC, Energy Star, Cradle to Cradle et GreenGuard® jouent un rôle essentiel en permettant aux consommateurs de faire des choix éclairés et durables en matière de portes.

Analyse segmentaire

Par produit : La domination continue des portes à charnières

Les portes à charnières dominent depuis longtemps le marché européen des portes, et cette position devrait se maintenir. En 2023, ce segment était évalué à plus de 11,28 milliards de dollars et devrait conserver sa place prépondérante avec un taux de croissance annuel composé (TCAC) projeté de 3,46 % dans les années à venir. Plusieurs facteurs expliquent la popularité durable des portes à charnières. Tout d'abord, leur polyvalence les rend adaptées aux applications intérieures et extérieures, tant dans les espaces résidentiels que commerciaux. Ensuite, les progrès technologiques et en matière de design ont permis de développer une vaste gamme de styles, de matériaux et d'options de performance, rendant les portes à charnières attrayantes pour un large éventail de consommateurs et de projets.

On constate une évolution notable des préférences des consommateurs vers des portes battantes performantes et économes en énergie, la durabilité et la hausse des coûts énergétiques étant devenues des priorités majeures. Les progrès technologiques ont permis d'améliorer les matériaux, les techniques d'isolation et l'étanchéité, offrant ainsi des portes battantes qui contribuent significativement à l'efficacité énergétique globale des bâtiments. La demande croissante de fonctionnalités domotiques stimule également l'innovation dans le secteur des portes battantes, avec une multiplication des options d'intégration et d'automatisation. En définitive, leur adaptabilité, leurs performances accrues et les possibilités de design toujours plus nombreuses maintiennent les portes battantes en tête du marché européen.

Par matériau : Le bois conserve un fort attrait

Les portes en bois continuent de dominer le marché européen des portes, avec une valeur de plus de 15,03 milliards de dollars en 2023 et un taux de croissance annuel composé (TCAC) projeté de 3,39 % dans les années à venir. Cette préférence s'explique à la fois par le charme traditionnel et les innovations modernes. Le bois est apprécié pour sa beauté naturelle, sa chaleur et le caractère unique qu'il confère à un espace. Les consommateurs européens entretiennent un fort attachement culturel au bois comme matériau de construction, et la perception de chaleur et de qualité qui en découle contribue à maintenir sa demande.

Cependant, les portes en bois modernes ne se limitent pas à leur simple attrait esthétique. Les progrès réalisés dans les technologies et l'approvisionnement en bois contribuent à leur popularité. Les pratiques de gestion forestière durable et les certifications telles que le FSC revêtent une importance croissante pour les consommateurs, garantissant ainsi des portes en bois à la fois belles et respectueuses de l'environnement. L'amélioration des techniques de fabrication a renforcé la durabilité, la résistance et l'efficacité énergétique des portes en bois, répondant ainsi aux préoccupations passées concernant le gauchissement ou l'entretien. La polyvalence du bois lui permet de s'intégrer aussi bien aux styles architecturaux traditionnels que modernes, élargissant encore son attrait sur le marché européen.

Par application : Le secteur résidentiel comme moteur clé

Le segment résidentiel représente la plus grande part du marché européen des portes, dépassant 22,51 milliards de dollars en 2023 , et devrait conserver sa position de leader avec un taux de croissance annuel composé (TCAC) projeté de 3,38 % dans les années à venir. Ce secteur est porté par une combinaison de facteurs, notamment la construction de logements neufs, l'intérêt pour la rénovation des habitations et le vieillissement du parc immobilier nécessitant des améliorations.

L'engagement européen en faveur de l'efficacité énergétique est un facteur déterminant sur le marché des portes résidentielles. Les rénovations visant à réduire la consommation d'énergie comprennent souvent le remplacement des portes anciennes et mal isolées par des modèles modernes à haute performance. Dans certains pays, des incitations et des programmes de financement gouvernementaux soutiennent ces améliorations. Par ailleurs, l'importance croissante accordée à la sécurité des habitations et à l'intégration de fonctionnalités intelligentes stimule la demande de nouvelles portes dans le secteur résidentiel. L'évolution démographique influence également le marché : le vieillissement de la population engendre un besoin accru de portes privilégiant l'accessibilité et la facilité d'utilisation.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse de pays

Les perspectives pessimistes qui se dessinent pour le secteur de la construction en Europe en 2023 ont des répercussions directes sur le marché des portes. Une baisse prévue de 2,5 % des investissements dans la construction, tous secteurs confondus, se traduit directement par une diminution du nombre de nouveaux projets, ce qui freine les ventes potentielles de portes. Le secteur du logement résidentiel, particulièrement vulnérable avec une baisse prévue de 3,2 % des constructions neuves en Europe, est une source de préoccupation majeure pour les fabricants et fournisseurs de portes, car il représente un important moteur de la demande. Les fortes baisses de la construction résidentielle projetées en Suède (-42,4 %), en République tchèque (-25,8 %) et au Danemark (-20,3 %) laissent présager des conditions de marché particulièrement difficiles dans ces régions.

Les difficultés spécifiques rencontrées par chaque pays ont également un impact sur le marché des portes. Le ralentissement économique en Allemagne, dû à la hausse des coûts et à un contexte financier défavorable, laisse présager une baisse de la demande de portes, tant pour les constructions neuves que pour les rénovations, les propriétaires étant susceptibles de reporter leurs projets. Au Royaume-Uni, le ralentissement de l'activité de construction dans tous les sous-secteurs, notamment la forte baisse de la construction résidentielle, indique également un rétrécissement du marché des portes neuves dans cette région.

Bien que le secteur de la construction en France ne devrait pas connaître un déclin aussi marqué, des facteurs tels que la faible croissance économique, l'inflation et les taux d'intérêt élevés laissent penser que les consommateurs et les promoteurs pourraient se montrer prudents quant aux projets de construction et de rénovation, ce qui pourrait retarder le remplacement ou la modernisation des portes. L'Italie et l'Espagne, bien qu'affichant actuellement de meilleures performances que certains pays comparables, sont confrontées à la hausse des taux d'intérêt et de l'inflation, ce qui pourrait peser sur le secteur résidentiel où les ventes de portes sont étroitement liées à l'activité de construction et de rénovation.

Au-delà des perspectives immédiates, le marché européen des portes est confronté à des défis supplémentaires liés à ce ralentissement économique. L'inflation élevée érode le pouvoir d'achat des constructeurs et des particuliers, ce qui peut entraîner des mesures de réduction des coûts susceptibles d'affecter la qualité ou la quantité des portes intégrées aux projets. La hausse des taux d'intérêt renchérit le financement, freinant les projets de construction potentiels ou contraignant à des compromis budgétaires. Enfin, la pénurie de main-d'œuvre persistante et les perturbations des chaînes d'approvisionnement pourraient engendrer des retards et une augmentation des coûts, fragilisant davantage un marché déjà confronté à des difficultés économiques.

Acteurs clés du marché européen des portes

- JELD-WEN Holding, Inc.

- Société internationale Masonite

- Deceuninck NV

- Groupe ASSA ABLOY

- Dierre SpA.

- Groupe Hörmann

- Kömmerling

- Portes Vicaima

- Solidor Ltd.

- SGM Windows

- Barausse

- Systèmes Forster

- Autres joueurs importants

Aperçu de la segmentation du marché :

Sous-produit

- Charnière

- Portes pliantes et coulissantes

- Français

- Autres

Par matériau

- Portes en bois

- Portes en bois massif

- Portes en bois d'ingénierie

- Portes métalliques

- Portes en acier

- Portes en aluminium

- PVC-U

- Portes composites

- Autres

Sur demande

- Résidentiel

- Nouveau

- Amélioration et réparation

- Commercial

- Nouveau

- Amélioration et réparation

Par pays

- Allemagne

- ROYAUME-UNI

- Italie

- Espagne

- France

- Russie

- Belgique

- Pologne

- Pays-Bas

- Autriche

- Suède

- Danemark

- Finlande

- Grèce

- Portugal

- Suisse

- Norvège

- République tchèque

- Le reste de l'Europe

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |