Scénario de marché

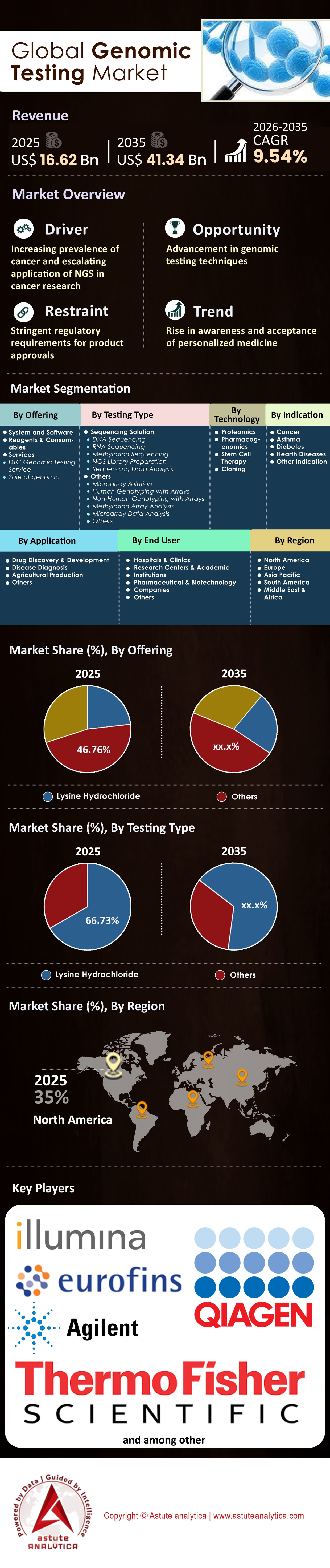

Le marché des tests génomiques était évalué à 16,62 milliards de dollars en 2025 et devrait atteindre une valeur de 41,34 milliards de dollars d'ici 2035, avec un TCAC de 9,54 % au cours de la période de prévision 2026-2035.

Principales conclusions qui façonnent le marché

- En fonction du type de produit, le segment des réactifs et consommables représente plus de 46,7 % de la part de marché.

- En fonction du type de test, les solutions de séquençage, et plus particulièrement les technologies de séquençage de nouvelle génération (NGS), restent les acteurs majeurs du marché des tests génomiques, représentant une part de marché dépassant 66,73 %.

- En termes d'application, le développement et la découverte de médicaments sont apparus comme les principaux consommateurs de tests génomiques dans le monde, avec plus de 46 % des revenus du marché mondial provenant de cette application.

- En termes de technique, la thérapie par cellules souches reste un aspect important du marché, et elle occupe une part de marché de 42,4 %.

- L'Amérique du Nord est leader sur le marché mondial des tests génomiques, avec une part de marché de 35 %.

Les tests génomiques sont le processus scientifique de décodage du patrimoine génétique d'un organisme afin d'identifier des altérations, telles que des mutations ou des variants, susceptibles de signaler une prédisposition à une maladie ou d'influencer la réponse aux traitements. D'un outil de recherche spécialisé, ils sont devenus la pierre angulaire de la médecine de précision. En analysant l'ADN, l'ARN ou les structures chromosomiques, les tests génomiques permettent aux cliniciens de prédire le risque de maladie, de diagnostiquer précocement les maladies rares et d'adapter les thérapies au profil moléculaire du patient.

Le marché des tests génomiques connaît actuellement un changement de paradigme, passant d'une utilisation diagnostique épisodique à une surveillance continue de la santé, ce qui modifie fondamentalement la manière dont les soins de santé sont dispensés à l'échelle mondiale.

Pour en savoir plus, demandez un échantillon gratuit

Comment les épidémies de maladies chroniques alimentent-elles la forte hausse de la demande ?

Les maladies chroniques sont le principal moteur de la croissance du marché des tests génomiques. Selon les données de l'Organisation mondiale de la Santé (OMS) de 2024, le cancer demeure une cause majeure de mortalité, avec environ 20 millions de nouveaux cas recensés chaque année dans le monde. L'OMS prévoit par ailleurs une augmentation de 77 % des cas de cancer d'ici 2050. En conséquence, la demande en profilage génomique en oncologie a explosé, les oncologues s'appuyant sur ces tests pour identifier des biomarqueurs spécifiques du cancer et ainsi cibler les thérapies. Aux États-Unis seulement, les Centres pour le contrôle et la prévention des maladies (CDC) ont indiqué en 2024 que plus de 38,4 millions d'Américains étaient atteints de diabète et 97,6 millions de prédiabétiques. Alors que la recherche établit de plus en plus de liens entre des marqueurs génétiques spécifiques et la prédisposition au diabète de type 2, les tests génomiques deviennent un outil essentiel pour le dépistage précoce et la mise en place de stratégies de modification des habitudes de vie.

La médecine de précision bénéficie directement de ces statistiques alarmantes. Par exemple, le taux de survie des patients traités par des thérapies ciblées est significativement supérieur à celui des patients recevant une chimiothérapie standard. En 2025, Natera a enregistré une hausse spectaculaire de 52 % de son volume de tests oncologiques par rapport à l'année précédente, avec 800 800 tests réalisés. Ces chiffres témoignent de l'adoption massive des tests génomiques par la communauté médicale pour mieux gérer le fardeau des maladies chroniques. De même, Guardant Health a constaté une augmentation de 56 % de son volume de tests biopharmaceutiques au deuxième trimestre 2024, preuve que les laboratoires pharmaceutiques s'appuient tout autant sur les données génomiques pour développer des traitements de nouvelle génération contre ces pathologies.

Quelle technologie domine le paysage de la génomique ?

Le séquençage de nouvelle génération (NGS) domine incontestablement le marché des tests génomiques. Contrairement aux méthodes plus anciennes comme le séquençage Sanger ou les puces à ADN, le NGS offre un débit élevé permettant le séquençage simultané de millions de brins d'ADN. La demande en NGS croît de façon exponentielle dans le domaine de la thérapie génique du cancer, car il offre rapidité, précision et un rapport coût-efficacité sans précédent. En 2024, Illumina annonçait que sa gamme NovaSeq X réduisait le coût du séquençage d'un génome humain à environ 200 dollars américains. Ce prix lève l'obstacle économique qui freinait auparavant son adoption à grande échelle, rendant le séquençage du génome entier (WGS) accessible à la pratique clinique courante et non plus réservé à la recherche de pointe.

L'innovation en matière de longueur de lecture renforce la position dominante du séquençage de nouvelle génération (NGS) sur le marché des tests génomiques. PacBio, leader du séquençage à longues lectures, a atteint une longueur de lecture record de plus de 4 millions de paires de bases lors d'études menées en 2024/2025. Les longues lectures sont essentielles pour détecter les variations structurelles souvent manquées par les technologies de séquençage à courtes lectures. PacBio a ainsi annoncé une amélioration de 16,7 % du nombre de cas de maladies neurodégénératives non diagnostiqués diagnostiqués en 2025 grâce à sa technologie. Ces avancées technologiques garantissent que le NGS demeure la plateforme de choix pour l'industrie des tests génomiques, entraînant un renouvellement constant du matériel qui profite aux fabricants.

Comment les évolutions démographiques et la croissance de la population agissent-elles comme catalyseurs ?

La dynamique démographique mondiale crée un environnement propice à l'expansion du marché des tests génomiques. Avec une population mondiale dépassant les 8,2 milliards d'habitants en 2025, le nombre de personnes nécessitant des soins de santé atteint un niveau sans précédent. Plus inquiétant encore, la population mondiale vieillit ; l'OMS estime que d'ici 2030, une personne sur six dans le monde aura 60 ans ou plus. Une population vieillissante est naturellement plus sujette à l'instabilité génomique et aux maladies liées à l'âge comme le cancer et la maladie d'Alzheimer, ce qui rend nécessaires des tests génomiques fréquents.

L'évolution démographique prénatale stimule également le marché des tests génomiques. Avec l'augmentation de l'âge maternel moyen dans les pays développés, le risque d'anomalies chromosomiques s'accroît, alimentant ainsi le marché du dépistage prénatal non invasif (DPNI). La décision du programme Medicaid de Caroline du Nord d'étendre la prise en charge du séquençage du génome entier aux nouveau-nés hospitalisés en soins intensifs néonatals en juin 2024 illustre l'intégration de la génomique dès la naissance dans les stratégies de santé publique. Par ailleurs, l'étude UTSW 2024 a révélé que 40 % des Américains ont désormais subi un test génétique, soit le double par rapport aux 19 % de 2020. Cette évolution culturelle, impulsée par une population croissante et vieillissante, garantit un flux constant de clients aux prestataires de tests génomiques.

Quels sont les produits clés qui connaissent la plus forte augmentation de la demande sur le marché des tests génomiques ?

Les consommables et les tests de biopsie liquide représentent actuellement les segments de produits les plus dynamiques du marché mondial des tests génomiques. Les consommables (réactifs, cellules de flux et kits de préparation) génèrent des revenus récurrents qui dépassent largement les ventes initiales d'instruments. Par exemple, Illumina a enregistré un chiffre d'affaires récurrent de 1,3 million de dollars par instrument NovaSeq X en 2024. Cependant, en ce qui concerne les produits de diagnostic spécifiques, la biopsie liquide connaît une croissance fulgurante. Ces tests non invasifs, qui détectent l'ADN du cancer dans le sang, remplacent les biopsies tissulaires douloureuses. Le test Shield de Guardant Health, une biopsie liquide pour le dépistage du cancer colorectal, a réalisé 87 000 tests de dépistage rien qu'en 2025.

Les produits de dépistage précoce connaissent également une adoption sans précédent. Par exemple, Exact Sciences a indiqué que son test Cologuard avait été utilisé 18 millions de fois au total en janvier 2025. L'évolution du marché des tests génomiques vers une médecine préventive explique le succès croissant des produits destinés aux populations saines ou asymptomatiques, parallèlement aux outils de diagnostic pour les personnes malades. 10x Genomics enregistre également une forte demande pour ses instruments de biologie spatiale, avec 1 500 unités vendues fin 2025, permettant aux chercheurs de cartographier l'expression des gènes dans des échantillons de tissus.

Quels sont les développements récents les plus significatifs ?

Les avancées réglementaires et les consolidations stratégiques ont façonné le paysage du marché des tests génomiques. La FDA a approuvé 55 nouveaux médicaments en 2025, dont beaucoup sont associés à diagnostiques compagnons . Un événement marquant s'est produit en 2024 : le test Shield de Guardant Health a obtenu l'approbation de la FDA et, par conséquent, la prise en charge par Medicare pour 45 millions de personnes. Du côté des données, la UK Biobank a finalisé la publication des données de séquençage du génome entier de 490 640 participants en 2025, créant ainsi une ressource qui alimentera la découverte de médicaments pour les décennies à venir.

Les stratégies des entreprises redessinent également le paysage du marché des tests génomiques. Les sociétés de génomique ont levé 3,2 milliards de dollars de fonds propres en 2025, répartis sur 142 levées de fonds, témoignant d'une forte confiance des investisseurs malgré un contexte économique difficile. PacBio a lancé son nouveau système de paillasse Vega fin 2025, avec une première livraison de 32 unités, illustrant ainsi une volonté de décentraliser les tests génomiques des grands laboratoires vers les cliniques de plus petite taille. Ces évolutions soulignent la maturité d'un marché qui passe de la phase expérimentale à une commercialisation pérenne.

Pourquoi le paysage concurrentiel du marché des tests génomiques est-il si intense ?

La concurrence sur ce marché est féroce car le vainqueur s'impose comme la référence en matière de soins. Les entreprises ne se disputent pas seulement le prix, mais aussi l'utilité clinique et l'accès au remboursement. Les barrières à l'entrée sont élevées en raison des droits de propriété intellectuelle et des capitaux considérables nécessaires à la R&D ; cependant, une fois le marché établi, l'effet de « verrouillage » des réactifs propriétaires engendre une lutte acharnée pour les parts de marché. Les litiges relatifs aux contrefaçons de brevets sont fréquents, des acteurs comme Illumina, Oxford Nanopore et BGI cherchant à protéger leurs territoires technologiques.

La différenciation est la principale stratégie de survie sur le marché des tests génomiques. Si Illumina domine le séquençage à haut débit de courtes séquences, Oxford Nanopore et PacBio se taillent des niches lucratives dans le séquençage de longues séquences. Dans le secteur des services, des entreprises comme Natera et Exact Sciences se livrent une concurrence féroce pour conquérir des volumes en oncologie. La croissance de 53 % du chiffre d'affaires de Natera au quatrième trimestre 2024 illustre les avantages dont bénéficient les leaders du marché, les incitant à adopter des tactiques de vente agressives et à investir massivement dans le marketing. Ce secteur est caractérisé par une obsolescence rapide ; une entreprise qui ne parvient pas à innover en matière de chimie ou de logiciels risque de perdre sa clientèle dès le premier cycle de vie d'un produit.

Analyse segmentaire

La domination du marché des réactifs et des consommables est assurée par des revenus récurrents à forte marge et des écosystèmes fermés

Le segment des réactifs et consommables détient une part de marché considérable de 46,7 % sur le marché des tests génomiques, une domination structurellement ancrée dans les modèles économiques « à la chaîne » des leaders du secteur. Cette position dominante n'est pas le fruit du hasard, mais bien une fatalité : une fois installé, un séquenceur génère des revenus exponentiels et récurrents grâce à l'achat obligatoire de produits chimiques propriétaires. Les résultats financiers d'Illumina pour l'exercice 2024 confirment pleinement ce modèle, les consommables représentant 72 % du chiffre d'affaires total, dépassant largement les ventes d'instruments. Ce segment tire parti de l'élasticité de la demande : à mesure que les plateformes à haut débit comme le NovaSeq X réduisent le coût par génome, le volume de séquençages explose, stimulant ainsi les ventes de réactifs de manière disproportionnée par rapport à celles du matériel.

De plus, cette domination du segment sur le marché des tests génomiques est rigoureusement défendue par des « écosystèmes fermés ». Les cellules de flux et les kits de préparation de librairies propriétaires, tels que la chimie XLEAP-SBS d'Illumina ou les cellules SMRT de PacBio, sont non interchangeables, créant ainsi une source de revenus captive que les fabricants tiers ne peuvent exploiter. Malgré les fluctuations des cycles d'investissement en équipements, des entreprises comme PacBio ont enregistré des revenus de consommables stables, prouvant l'immunité du segment face aux ralentissements économiques. L'orientation générale du secteur vers les marchés cliniques consolide encore cette position dominante,de diagnostic in vitro (DIV) réglementés vendus à un prix supérieur aux alternatives destinées à la recherche. Par conséquent, chaque test clinique réalisé contribue directement à maintenir la part de marché prépondérante de ce segment grâce à une consommation obligatoire et à forte marge.

Les solutions de séquençage de nouvelle génération dominent grâce au remboursement clinique et à l'adoption de la biopsie liquide

Représentant une part écrasante de 66,73 % du marché des tests génomiques, les solutions de séquençage – principalement le séquençage de nouvelle génération (SNG) – dominent ce secteur car elles sont passées du statut d'outils de recherche à celui de norme incontestée en diagnostic clinique. Cette part considérable est due à l'essor commercial fulgurant des biopsies liquides et des tests de maladie résiduelle minimale (MRD), pour lesquels le SNG est la seule technologie capable d'atteindre la sensibilité requise. Les performances récentes de Natera illustrent cette domination, avec un chiffre d'affaires de 1,69 milliard de dollars pour l'exercice 2024 (en hausse de 56 %), porté par le traitement de plus de 3 millions de tests. Cette forte augmentation des volumes est directement liée au remboursement par Medicare (CMS) des tests de surveillance des cancers colorectaux et de la vessie basés sur le SNG, prouvant ainsi que le SNG est désormais une nécessité clinique remboursable.

De même, la croissance de Guardant Health sur le marché des tests génomiques, portée par son test sanguin « Shield », confirme que le séquençage de nouvelle génération (NGS) a efficacement supplanté les technologies plus anciennes comme les puces à ADN sur les marchés à fort volume. Cette part de marché de 66,73 % est d'autant plus assurée que les tests monogéniques en oncologie sont devenus obsolètes ; les cliniciens exigent désormais des panels de profilage génomique complet (CGP) pour dépister simultanément des centaines de mutations (par exemple, KRAS, EGFR). Les principaux laboratoires de référence, tels que LabCorp et Quest Diagnostics, ont standardisé ces flux de travail NGS, garantissant ainsi que la grande majorité des dépenses de diagnostic transitent exclusivement par ce segment.

Le développement de médicaments génère des revenus grâce à la validation de cibles génomiques et à la réduction des risques liés aux essais cliniques

L'application « Développement et découverte de médicaments » capte plus de 46 % des revenus du marché mondial des tests génomiques, confirmant ainsi sa position de principal moteur financier de ce marché. Cette domination s'explique par le fait que le secteur pharmaceutique s'appuie sur les données génomiques comme principal outil de gestion des risques pour ses projets de R&D, qui représentent des investissements de plusieurs milliards de dollars. Fonctionnant selon le modèle des « 5R », l'industrie a admis que les preuves génétiques doublent les chances de succès clinique. Regeneron Pharmaceuticals illustre parfaitement cet investissement : son Regeneron Genetics Center (RGC) a séquencé plus de 3 millions d'exomes, une base de données qui, en 2024, a permis d'intégrer directement plus de 30 cibles thérapeutiques validées à son pipeline clinique, transformant en profondeur l'économie de la découverte.

L'importance de ce segment est encore renforcée par des collaborations à forte valeur ajoutée dans le domaine des tests compagnons. AstraZeneca attribue son succès en oncologie à la stratification des patients basée sur les biomarqueurs, qui nécessite des tests génomiques approfondis lors des essais cliniques afin d'identifier les patients présentant une réponse optimale. Les entreprises du marché des tests génomiques, comme GSK, continuent de tirer parti de partenariats d'exploration de données à grande échelle pour identifier des cibles de létalité synthétique. Les capitaux considérables déployés par l'industrie pharmaceutique pour ces essais guidés par les biomarqueurs – dont le coût par autorisation est nettement inférieur à celui des essais non génomiques – garantissent que le développement de médicaments reste l'application la plus fréquente, car le coût des tests génomiques est négligeable comparé au coût catastrophique d'un essai de phase III infructueux.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Les techniques à base de cellules souches dépendent de tests de sécurité génomique obligatoires pour obtenir l'approbation réglementaire

La thérapie par cellules souches, qui représente une part de marché importante de 42,4 %, domine le marché des tests génomiques car ces tests constituent une obligation réglementaire stricte, et non une étape facultative, dans la fabrication des thérapies cellulaires et géniques (TCG). Cette part de marché est due aux recommandations finales de la FDA concernant les produits de thérapie génique humaine, qui exigent explicitement des techniques génomiques sensibles pour détecter les modifications hors cible et les réarrangements chromosomiques avant toute administration à un patient. Sans cette vérification génomique, les thérapies ne peuvent être commercialisées, ce qui fait de ces tests un goulot d'étranglement industriel incontournable.

Le poids commercial de ce segment sur le marché des tests génomiques est manifeste dans la production de thérapies approuvées comme Casgevy de Vertex Pharmaceuticals. Afin de garantir la sécurité des patients, Vertex doit recourir à des tests génomiques à haute résolution pour prouver que l'édition CRISPR n'a pas induit accidentellement de mutations tumorigènes. Par conséquent, le segment des cellules souches fonctionne comme un important consommateur de tests génomiques à des fins de contrôle qualité. Avec plus de 2 000 essais cliniques de thérapie cellulaire en cours dans le monde, chaque lot thérapeutique fabriqué nécessite ces tests rigoureux, créant ainsi une demande obligatoire et basée sur le volume qui garantit la part de marché significative de ce segment.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Où la demande est-elle la plus concentrée géographiquement ?

L'Amérique du Nord détient actuellement la plus grande part du marché des tests génomiques (35 %), grâce à un environnement de remboursement favorable et à des dépenses de santé élevées. Le marché américain est dynamisé par la présence d'acteurs majeurs du secteur et par d'importants financements publics, tels que le programme de recherche « All of Us » des NIH, qui a publié des données sur 633 000 participants en février 2025. Cependant, la région Asie-Pacifique représente le marché à la croissance la plus rapide. L'ambitieuse initiative chinoise « Healthy China 2030 » investit des milliards dans la médecine de précision, tandis que l'Inde connaît une forte augmentation de la demande en matière de dépistage des maladies infectieuses et de dépistage prénatal.

Asie-Pacifique : moteur de croissance à grande vitesse de la génomique mondiale

Asie-Pacifique devance largement les marchés occidentaux et s'impose comme la région à la croissance la plus rapide sur le marché des tests génomiques. Cette expansion est portée par l'initiative chinoise « Chine en bonne santé 2030 », qui a investi des milliards dans la médecine de précision pour lutter contre la hausse des cas de cancer. Parallèlement, l'Inde s'affirme comme un acteur majeur de la génomique, comme en témoigne le succès du séquençage de 10 000 génomes dans le cadre du projet « Genome India », mené par le Département de biotechnologie, et qui devrait être achevé début 2024.

Basée à Shenzhen, BGI Genomics continue de bouleverser les structures tarifaires mondiales, rendant le séquençage à haut débit accessible aux économies émergentes. Par ailleurs, des marchés avancés comme le Japon et la Corée du Sud connaissent une forte augmentation des autorisations réglementaires pour les tests de biopsie liquide, ce qui stimule directement les revenus du secteur de l'oncologie. Avec une population immense générant une demande sans précédent pour le dépistage prénatal non invasif (DPNI) et la surveillance des maladies infectieuses, la région Asie-Pacifique déplace le centre de gravité mondial des volumes vers l'Est, offrant des opportunités lucratives aux acteurs du secteur en quête d'une expansion rentable.

L'Europe demeure un bastion de la biobanque et de la génomique des populations

Le service de médecine génomique du NHS britannique est le système national d'intégration des tests génomiques le plus avancé au monde, ayant émis 29 639 rapports sur les maladies rares en mars 2024. Parallèlement, des pays comme la Corée du Sud et le Japon adoptent rapidement les technologies de biopsie liquide. Si les États-Unis dominent en termes de chiffre d'affaires, la taille considérable de la population des marchés asiatiques laisse penser que le centre de gravité des volumes pourrait se déplacer vers l'Est au cours de la prochaine décennie.

Évolutions récentes du marché des tests génomiques

- Genomics plc a lancé Health Insights à l'échelle nationale en Grande-Bretagne le 17 juin 2025, un outil prédictif marqué UKCA pour des maladies comme les problèmes cardiovasculaires, le diabète de type 2, le cancer du sein et de la prostate, en partenariat avec Bupa et Spire Healthcare.

- Illumina, Inc. a lancé sa solution à 5 bases le 15 octobre 2025, permettant la détection simultanée des variants génomiques et de la méthylation de l'ADN à partir d'un seul échantillon afin de faire progresser la recherche multiomique.

- NeoGenomics a annoncé le 11 janvier 2026 des prévisions préliminaires de croissance de son chiffre d'affaires pour le quatrième trimestre et pour l'exercice 2025, tablant sur un total de 727 millions de dollars, soulignant ainsi l'expansion de ses tests génomiques axés sur l'oncologie.

- NeoGenomics a présenté une étude en situation réelle sur le profilage génomique complet des hémopathies myéloïdes lors du congrès ASH 2025 le 8 décembre 2025, mettant en vedette le séquençage ADN/ARN de nouvelle génération.

- GeneDx (via Revvity signals) a lancé le séquençage ultrarapide du génome entier pour les nouveau-nés, fournissant des résultats en moins de 55 heures à partir de gouttes de sang.

Principales entreprises du marché mondial des tests génomiques :

- Agilent Technologies, Inc.

- Groupe BGI

- Laboratoires Bio-Rad

- Société Danaher

- Eurofins Génomique

- F. Hoffmann-La Roche

- Illumina, Inc.

- QIAGEN

- Singular Genomics Systems, Inc.

- Thermo Fisher Scientific, Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché :

En proposant :

- Système et logiciel

- Réactifs et consommables

- Services

- Service de tests génomiques DTC

- Vente de données génomiques

Par type de test :

- Solution de séquençage

- Séquençage de l'ADN

- Séquençage de l'ARN

- Séquençage de la méthylation

- Préparation de la bibliothèque NGS

- Analyse des données de séquençage

- Autres

- Solution de microréseaux

- Génotypage humain par puces à ADN

- Génotypage non humain par puces à ADN

- Analyse par puce à méthylation

- Analyse des données de microarrays

- Autres

Par technologie :

- Protéomique

- Pharmacogénomique

- thérapie par cellules souches

- Clonage

Par indication :

- Cancer

- Asthme

- Diabète

- Maladies cardiaques

- Autres indications

Sur demande :

- Découverte et développement de médicaments

- Diagnostic des maladies

- Production agricole

- Autres

Par l'utilisateur final :

- Hôpitaux et cliniques

- Centres de recherche et établissements universitaires

- Entreprises pharmaceutiques et biotechnologiques

- Autres

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Malaisie

- Thaïlande

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 16,62 milliards de dollars américains |

| Revenus prévus en 2035 | 41,34 milliards de dollars américains |

| Données historiques | 2020-2024 |

| Année de base | 2025 |

| Période de prévision | 2026-2035 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 9.54% |

| Segments couverts | Par offre, par type de test, par technologie, par indication, par application, par utilisateur final, par région |

| Entreprises clés | Agilent Technologies, Inc., BGI Group, Bio-Rad Laboratories, Danaher Corporation, Eurofins Genomics, F. Hoffmann-La Roche, Illumina, Inc., QIAGEN, Singular Genomics Systems, Inc., Thermo Fisher Scientific, Inc., et autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Le marché mondial était évalué à 16,62 milliards de dollars américains en 2025. Il devrait atteindre une valeur de 41,34 milliards de dollars américains d'ici 2035, avec un taux de croissance annuel composé (TCAC) robuste de 9,54 % au cours de la période de prévision (2026-2035).

Le séquençage de nouvelle génération (NGS) est le leader incontesté du marché, avec une part de marché dépassant 66,73 %. Sa domination repose sur sa capacité à fournir un séquençage à haut débit et rentable, devenant ainsi la norme de soins en oncologie et pour les applications de biopsie liquide.

La recherche et le développement de médicaments génèrent les revenus les plus importants, représentant plus de 46 % du marché mondial. Les entreprises pharmaceutiques utilisent les données génomiques pour valider les cibles thérapeutiques et réduire les risques liés aux essais cliniques, ce qui est essentiel pour diminuer les taux d'échec en recherche et développement.

Le segment des réactifs et consommables détient 46,7 % des parts de marché. Cette position dominante repose sur un modèle commercial de type « rasoir et lames », où les instruments installés génèrent une demande continue et à forte marge pour des kits chimiques et des cellules de flux propriétaires.

L'Amérique du Nord domine le marché mondial avec une part de 35 %, grâce à des cadres de remboursement favorables et à des initiatives gouvernementales d'envergure, comme le programme « All of Us » des NIH. Cependant, la région Asie-Pacifique demeure celle qui connaît la croissance la plus rapide, grâce à d'importants investissements dans la médecine de précision.

Avec 20 millions de nouveaux cas de cancer chaque année, l'oncologie est le principal moteur de la demande. Les cliniciens se tournent de plus en plus vers le profilage génomique pour identifier des biomarqueurs permettant des thérapies ciblées, rendant ainsi les tests indispensables à la prise en charge des maladies chroniques comme le cancer et le diabète.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |