Marché mondial des robots de récolte : par type de robot (semi-autonomes et entièrement autonomes) ; type de récolte (fruits, légumes, céréales et autres) ; application (agriculture de plein champ et agriculture sous serre) ; application de la récolte de légumes (agriculture de plein champ et agriculture sous serre) ; région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 7 novembre 2024 | | Numéro de rapport : AA0222136

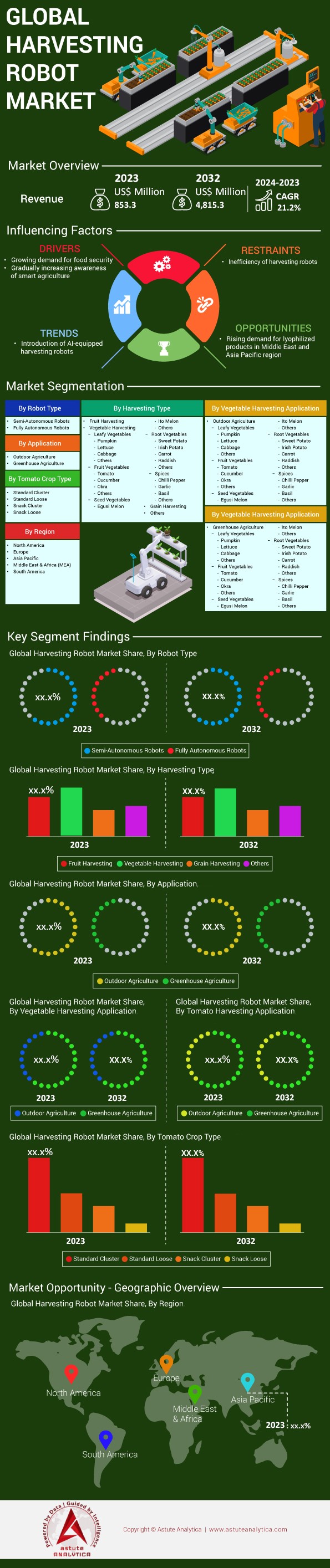

Scénario de marché

Le marché des robots de récolte était évalué à 853,3 millions de dollars américains en 2023 et devrait atteindre une valeur de 4 815,3 millions de dollars américains d’ici 2032, avec un TCAC de 21,2 % au cours de la période de prévision 2024-2032.

Ces dernières années, l'importance du marché des robots de récolte a été fortement soulignée en raison de l'impérieuse nécessité de renforcer la sécurité alimentaire face à la croissance démographique mondiale et aux problèmes agricoles croissants. On prévoit que la population mondiale augmentera de 2,5 milliards d'habitants d'ici 2050, ce qui accentuera la pression sur les systèmes agricoles. Parallèlement, la pénurie de main-d'œuvre dans l'agriculture engendre des pertes considérables, et chaque année, ce manque de main-d'œuvre entraîne le gaspillage d'environ 30 millions de tonnes de déchets alimentaires. Ces défis mettent en évidence la nécessité d'utiliser des robots agricoles intelligents, tels que les robots de récolte, afin de maintenir les niveaux de production alimentaire.

Les récents progrès réalisés dans le domaine des robots de récolte témoignent des avancées accomplies. Par exemple, le robot cueilleur de légumes développé par l'Université de Cambridge aurait une autonomie supérieure à celle d'un humain travaillant sans interruption, ce qui lui confère une endurance et une efficacité accrues. Par ailleurs, le concept d'agriculture intelligente a bénéficié d'un financement de plus de 100 millions de dollars de l'Union européenne en 2023, dont une part importante a été allouée à la recherche et à la mise en œuvre des technologies robotiques. Cette tendance se confirme sur le marché des robots de récolte, le Japon et les États-Unis augmentant leurs investissements dans l'automatisation agricole. De fait, le Japon a enregistré une hausse de 15 % de ses ventes intérieures d'équipements agricoles robotisés, la technologie gagnant en faisabilité et en efficacité.

L'adoption de l'agriculture intelligente transforme radicalement le paysage agricole grâce à l'essor de l'Internet des objets (IoT), des capteurs, des robots et des drones. En 2023, le marché mondial de l'agriculture intelligente représentait 20 milliards de dollars américains, témoignant de son utilisation croissante. L'emploi de drones en agriculture a permis un meilleur suivi des cultures et une utilisation plus efficace des ressources. Avec plus d'un million d'unités vendues dans le monde, le marché des robots de récolte continue de croître. Par ailleurs, l'avènement de l'agriculture de précision a permis de réduire les coûts agricoles de plus d'un milliard de dollars par an grâce à l'utilisation de pesticides et d'engrais. La traçabilité des produits alimentaires et l'amélioration des méthodes de travail nous amènent à conclure que les robots de récolte et les technologies connexes ne relèvent pas de l'avenir, mais constituent un élément essentiel de la transformation de l'agriculture, la rendant plus efficace et capable de produire des aliments de manière durable.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteurs clés : Pénurie croissante de main-d’œuvre et besoin de solutions agricoles automatisées à l’échelle mondiale

Le marché alimentaire mondial est confronté à une pénurie de main-d'œuvre extrême, ce qui rend l'automatisation des récoltes, notamment par le biais de systèmes de récolte robotisés, d'autant plus cruciale. Aux États-Unis, le nombre de travailleurs agricoles employés dans le secteur de la robotique de récolte continue de diminuer, comme en témoignent les données du Département de l'Agriculture des États-Unis (USDA). En 2016, environ un million de personnes étaient employées dans l'agriculture, un chiffre en baisse par rapport aux années précédentes. On observe le même phénomène au Japon, où l'âge moyen des personnes travaillant dans le secteur de la robotique de récolte dépasse désormais 67 ans et où le nombre de personnes employées dans l'agriculture a chuté à environ 1,7 million en 2018, contre 2,2 millions en 2005. De même, l'Espagne et l'Italie ont enregistré à elles deux une perte de plusieurs dizaines de milliers de travailleurs agricoles saisonniers au cours de la dernière décennie.

La situation est tout aussi critique dans les pays en développement. Le Bureau national des statistiques de Chine a indiqué qu'entre 2015 et 2020, la population active rurale chinoise a diminué d'environ 23 millions de personnes en raison de l'exode rural massif. La Fédération nationale des agriculteurs estime qu'en Australie, le nombre de travailleurs agricoles était inférieur de 26 000 aux besoins pour pourvoir les postes vacants, notamment en haute saison. Cette pénurie de main-d'œuvre a été aggravée par la pandémie de COVID-19. Au Canada, par exemple, on a constaté un manque de plus de 8 000 travailleurs agricoles en 2020, entraînant d'importantes pertes de récoltes. Selon l'Organisation internationale du travail, le secteur agricole a perdu en moyenne environ 16 millions d'emplois par an entre 2019 et 2020. Par ailleurs, en Grande-Bretagne, sur le marché des robots de récolte, une enquête de l'Union des agriculteurs a révélé qu'environ 50 % des exploitations agricoles connaissaient une pénurie de main-d'œuvre en 2019.

Selon un rapport de l'Université de Californie à Davis, en Californie, la pénurie de main-d'œuvre sur le marché des robots de récolte a entraîné des pertes de revenus d'environ 3,1 milliards de dollars par an, dues aux récoltes non effectuées. L'Union européenne a soutenu le programme Horizon 2020 à hauteur de plus de 80 millions d'euros pour promouvoir la robotique agricole. En 2019, John Deere et d'autres entreprises ont investi près de 300 millions de dollars dans des acquisitions en robotique. D'après les statistiques du ministère de l'Agriculture, le marché japonais des robots de récolte a enregistré une hausse des ventes, atteignant 2 500 unités en 2019. Par ailleurs, Israël comptait plus de 600 start-ups agritech en 2020, la plupart axées sur l'automatisation pour pallier le manque de main-d'œuvre.

Tendance : Intégration des objets connectés pour la collecte de données en temps réel lors des opérations de récolte

L'utilisation des objets connectés (IoT) pour les récoltes est en hausse, ce qui contribue à la valorisation du secteur agricole en améliorant l'efficacité et la productivité. Le marché mondial de l'IoT agricole était estimé à 11,2 milliards de dollars en 2023. Fin 2023, on estimait que plus de 85 millions d'appareils, tels que des capteurs IoT, des drones et des systèmes d'irrigation intelligents, étaient utilisés dans l'agriculture à travers le monde. Selon le Département de l'Agriculture des États-Unis (USDA), plus de 1 000 exploitations agricoles américaines utilisaient des capteurs d'humidité du sol connectés en 2019. Par ailleurs, le nombre d'exploitations agricoles ayant recours à la technologie IoT en Australie atteignait 49 000 en 2020, d'après le Bureau australien des statistiques.

De plus, les principaux acteurs du marché des robots de récolte intègrent l'Internet des objets (IoT) à leurs équipements. Par exemple, les dispositifs IoT de John Deere sont connectés à plus de 200 000 machines à travers le monde pour optimiser leurs performances ; l'IoT est l'une des technologies utilisées. Aux Pays-Bas, environ 1 500 serres utilisaient des systèmes IoT mécanisés en 2020 afin de gérer les conditions climatiques, ce qui représentait un investissement d'environ 2 milliards d'euros par an. Selon le ministère chinois de l'Agriculture, plus de 10 000 exploitations agricoles ont mis en œuvre des solutions IoT en 2019. Enfin, en 2020, DroneDeploy, entreprise leader dans le domaine des drones agricoles, avait cartographié plus de 16 millions d'hectares de terres agricoles à l'aide de drones IoT.

L'utilisation des robots de récolte se transforme également grâce à la capacité de l'Internet des objets (IoT) à collecter des données en temps réel. Des entreprises comme Harvest CROO Robotics ont développé des robots équipés de technologies permettant de déterminer la maturité des fruits et de récolter jusqu'à 3,2 hectares par jour. En 2020, au Royaume-Uni, Small Robot Company a déployé 50 robots connectés pour le désherbage, couvrant 2 500 hectares. Selon une étude du PrecisionAg Institute, l'agriculture de précision, rendue possible par l'interfaçage avec l'IoT, permet de réduire les coûts de production de 15 dollars en moyenne par hectare.

Défi : Les coûts d'investissement initiaux élevés freinent l'adoption généralisée des technologies robotiques

Malgré le potentiel évident des applications robotiques, le marché des robots de récolte est confronté à un obstacle majeur : leur prix élevé. Par exemple, le coût moyen d'un seul robot de récolte dépasse 250 000 dollars américains, ce qui représente une perte considérable pour un grand nombre d'agriculteurs. Pour les petites et moyennes exploitations, qui représentent 89 % des exploitations agricoles du pays selon l'USDA, la situation devient particulièrement difficile. En 2019, une étude de la National Farmers Union a révélé que, du fait notamment des coûts, moins de 10 % des agriculteurs utilisaient ou prévoyaient d'utiliser la robotique

La situation du marché des robots de récolte en Europe est globalement similaire. Les organisations agricoles estiment à environ 10 millions le nombre d'exploitations agricoles européennes équipées de robots, mais seul un faible pourcentage d'entre elles a adopté cette technologie, principalement en raison d'un manque de financement. En Australie, en revanche, selon la taille de l'exploitation, il faut compter environ 500 000 AUD pour installer un système de traite robotisé. Ce montant paraît exorbitant, sachant que le revenu agricole moyen s'élevait à environ 190 800 AUD en 2020, d'après le Bureau australien de l'agriculture et des ressources naturelles. À cela s'ajoutent déjà 20 000 USD de frais annuels d'exploitation et de maintenance, ce qui constitue un frein important à l'adoption de ces technologies par les agriculteurs.

Investir dans la robotique agricole représente un risque important pour les banques, qui hésitent donc à accorder des prêts. D'après les données de Rabobank, en 2023, seulement 2 % des prêts agricoles mondiaux étaient destinés au développement de technologies telles que la robotique. Si certains acteurs du marché des robots de récolte bénéficient de financements et de subventions publiques, ces aides sont généralement insuffisantes. En 2023, la Politique agricole commune (PAC) a alloué un budget de 40 millions d'euros à l'agriculture de précision, ce qui n'a profité qu'à moins de 1 % des agriculteurs européens. Dans les pays en développement, comme l'Inde par exemple, les exploitations agricoles ont une superficie moyenne de 1,08 hectare ; or, l'acquisition d'équipements robotisés représente un investissement considérable et constitue un obstacle majeur.

Analyse segmentaire

Par type de robot

Le marché des robots de récolte a connu une croissance considérable en 2023, les robots semi-autonomes dominant largement avec une part de marché de 59,8 %. Leur popularité s'explique par leur capacité à être automatisés tout en conservant une supervision humaine pour certaines tâches. Contrairement aux robots entièrement autonomes, généralement coûteux et performants uniquement dans des environnements structurés, les robots semi-autonomes offrent une alternative plus pratique. Ils s'appuient sur l'intervention humaine pour prendre des décisions pendant que le robot travaille. Grâce à cette combinaison, ils peuvent gérer une grande variété de cultures et s'adapter à des conditions agricoles diverses, répondant ainsi à de nombreux besoins. Parmi les facteurs clés de leur croissance figurent l'amélioration des technologies de capteurs, les nouveaux algorithmes d'apprentissage automatique et l'assistance de l'Internet des objets (IoT), qui les rendent plus précis et fiables pour des tâches telles que la cueillette des fruits, la taille et le désherbage. Par ailleurs, l'importance accrue accordée aux pratiques agricoles respectueuses de l'environnement engendre une demande plus forte pour des technologies efficaces et performantes permettant de réduire la main-d'œuvre, ce qui contribue à l'expansion de leur marché.

Sur le marché des robots de récolte, l'utilisation de robots semi-autonomes en agriculture est en pleine expansion. La région Asie-Pacifique s'est imposée comme un acteur majeur, témoignant de sa croissance technologique rapide et de ses besoins importants en agriculture intensive. L'Europe et l'Amérique du Nord suivent, soulignant leurs efforts pour une agriculture plus performante. Il est important de noter que le marché de ces robots a considérablement progressé, avec des entreprises comme Agrobot, Harvest CROO Robotics et FFRobotics qui font figure de pionnières en matière d'innovation. L'aspirateur à insectes d'Agrobot et la main robotisée de FFRobotics illustrent parfaitement ces technologies capables de cueillir des cultures délicates avec une grande précision, minimisant ainsi le gaspillage. Par ailleurs, ces robots ont permis de réduire de 20 000 le nombre de travailleurs agricoles nécessaires, contribuant ainsi à résoudre les problèmes de main-d'œuvre dans le secteur. Avec l'évolution constante des technologies, le champ d'application des robots semi-autonomes s'élargira, renforçant leur position sur le marché des robots de récolte.

Sur demande

En matière d'applications, le segment extérieur, qui représente plus de 57,2 % des revenus, domine le marché mondial des robots de récolte. L'utilisation de ces robots est plus répandue en agriculture de plein air qu'en serre, en raison de l'immensité des surfaces cultivées. L'automatisation des cultures est essentielle pour gérer et couvrir efficacement de vastes superficies. En 2023, près de 20 millions d'acres de terres dans le monde étaient cultivées à l'aide de robots, ce qui témoigne d'un besoin croissant de systèmes autonomes en milieu extérieur. Par ailleurs, les exploitations agricoles de plein air cultivent une plus grande diversité de plantes, nécessitant des systèmes robotiques adaptés aux différentes variétés et aux conditions spécifiques. Enfin, les environnements extérieurs présentent des difficultés propres, telles que des terrains accidentés ou des conditions météorologiques atypiques, qui accélèrent le développement de systèmes robotiques performants et adaptables.

Le secteur de la culture en extérieur, contrairement aux environnements protégés des serres, et sa superficie relativement plus réduite sont confrontés à des contraintes marketing pour les robots de cueillette. Du fait de leur petite taille, les serres couvrent environ 500 000 acres dans le monde, ce qui signifie que de vastes surfaces ne nécessitent aucune automatisation. Cependant, le besoin croissant d'environnements précis et contrôlés engendre un besoin en robots, mais dans une moindre mesure qu'en extérieur.

D'après le rapport d'Astute Analytica sur le marché des robots de récolte, les investissements dans les robots et équipements de récolte en extérieur ont atteint 3 milliards de dollars américains en 2023, contre 500 millions de dollars investis dans les technologies de serres. Par ailleurs, les politiques réglementaires et les systèmes de soutien mis en place dans les principales régions agricoles, telles que l'Amérique du Nord et l'Europe, ont favorisé le développement de la robotique agricole en extérieur. En témoignent les 1 200 initiatives gouvernementales promouvant l'agriculture robotisée en extérieur dans ces régions. En 2023, 1,5 million d'agriculteurs dans le monde déclaraient utiliser des robots agricoles, dont 70 % en extérieur, ce qui souligne la forte demande et la nécessité d'une automatisation accrue des grandes exploitations agricoles.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique domine toujours le marché des robots de récolte, tant en termes de production que de consommation. Le marché des technologies robotiques dans cette région a atteint près de 43,7 milliards de dollars américains en 2023, témoignant d'investissements importants dans les technologies d'automatisation, notamment dans le secteur agricole. Cette année-là, la région a enregistré la mise en service d'environ 403 727 robots industriels, soit près de 73 % du total mondial de 553 052 robots installés. Cette adoption massive souligne la volonté de la région de déployer des technologies de pointe afin d'accroître l'efficacité et la production agricoles. La Chine, l'Inde et le Japon, pays en développement dotés d'une importante économie agricole, devraient, grâce à la promotion des robots de récolte, contribuer à renforcer la sécurité alimentaire et à améliorer l'efficacité agricole. On prévoit également que d'ici 2032, le marché mondial des robots de récolte atteindra 4 218 millions de dollars américains, grâce aux progrès technologiques rapides et à la généralisation de l'agriculture de précision en Asie-Pacifique.

Le marché européen des robots de récolte est en passe de devenir un marché majeur, avec une croissance attendue à un rythme soutenu dans les années à venir. La région a également enregistré des performances impressionnantes en matière d'automatisation : en 2023, l'Europe a représenté 15 % des ventes totales de robots industriels, soit 82 957 unités. Le marché européen des robots agricoles devrait atteindre une valeur impressionnante de 5 994,27 millions de dollars américains d'ici fin 2024. Des pays comme l'Allemagne, les Pays-Bas et la France sont à la pointe de l'utilisation des robots de récolte, grâce à leurs ressources technologiques adéquates et à leur secteur agricole performant. Le marché mondial des robots industriels devrait également croître et atteindre 35,68 milliards de dollars américains d'ici 2029, l'Europe contribuant largement à cette croissance. L'engouement de l'Europe pour une agriculture plus biologique et durable devrait stimuler la demande de robots de récolte, qui constituent une solution pour des pratiques agricoles respectueuses de l'environnement.

Le marché européen des robots de récolte se caractérise par la présence dynamique d'acteurs clés qui dynamisent le développement et la croissance du secteur. Les entreprises s'attachent à développer des solutions robotiques avancées, adaptées aux spécificités de l'agriculture européenne. Les initiatives gouvernementales jouent également un rôle essentiel, avec des politiques et des programmes visant à améliorer la productivité et à réduire les besoins en main-d'œuvre grâce à l'automatisation. Par exemple, la Commission européenne a financé des projets encourageant l'application des technologies numériques agricoles, notamment la robotique, afin de moderniser l'écosystème agricole.

Principaux acteurs du marché des robots de récolte

- Agrobot

- Dogtooth Technologies Limited

- FFRobotics

- Green Robot Machinery Pvt. Ltd.

- Automatisation des récoltes

- CROIX DE LA MOISSON

- Autres joueurs importants

Entreprises de récolte de tomates

- CERESCON BV.

- Panasonic

- Energid Technologies Corporation

- Quatre producteurs

- Métomotion

- Root Al, Inc.

- Tortuga Agriculture Technologies, Inc.

- Appharvest

- Inaho Inc.

- Conception Denso

- Xihelm

- Robot de récolte Certhon

- Squse

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de robot

- Robots semi-autonomes

- Robots entièrement autonomes

Par type de récolte

- Récolte des fruits

- Récolte des légumes

- Légumes à feuilles

- Citrouille

- Laitue

- Chou

- Autres

- Légumes à feuilles

- Fruits et légumes

- Tomate

- Concombre

- Gombo

- Autres

- Légumes à graines

- Melon Egusi

- Melon Ito

- Autres

- Légumes racines

- Patate douce

- Pommes de terre irlandaises

- Carotte

- radis

- Autres

- Épices

- piment

- Ail

- Basilic

- Autres

- Récolte des céréales

- Autres

Sur demande

- Agriculture en plein air

- Agriculture sous serre

Application de récolte de légumes

- Agriculture en plein air

- Légumes à feuilles

- Citrouille

- Laitue

- Chou

- Autres

- Légumes à feuilles

- Fruits et légumes

- Tomate

- Concombre

- Gombo

- Autres

- Légumes à graines

- Egusi Melo

- Melon Ito

- Autres

- Légumes racines

- Patate douce

- Pommes de terre irlandaises

- Carotte

- radis

- Autres

- Épices

- piment

- Ail

- Basilic

- Autres

- Agriculture sous serre

- Légumes à feuilles

- Citrouille

- Laitue

- Chou

- Autres

- Fruits et légumes

- Tomate

- Concombre

- Gombo

- Autres

- Légumes à graines

- Melon Egusi

- Melon Ito

- Autres

- Légumes racines

- Patate douce

- Pommes de terre irlandaises

- Carotte

- radis

- Autres

- Épices

- piment

- Ail

- Basilic

- Autres

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 853,3 millions de dollars américains |

| Revenus prévus en 2032 | 4 815,3 millions de dollars américains |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 21.2% |

| Segments couverts | Par type de robot, type de récolte, application, application de récolte de légumes et région |

| Entreprises clés | Agrobot, Dogtooth Technologies Limited, FFRobotics, Green Robot Machinery Pvt. Ltd., Harvest Automation, HARVEST CROO, et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |