Marché du HCFO-1233zd : par forme de produit (trans-1-chloro-3,3,3-trifluoropropène (HCFO-1233zd-E), cis-1-chloro-3,3,3-trifluoropropène (HCFO-1233zd-Z)) ; application (agents d’expansion pour mousses isolantes, fluides frigorigènes, refroidisseurs centrifuges, agents de nettoyage, dégraissants et autres) ; secteur d’utilisation finale (agroalimentaire, mécanique, construction, électricité et électronique, chauffage, ventilation et climatisation (CVC) et autres) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2026-2035

- Dernière mise à jour : À venir | | Numéro de rapport : AA0821091

Scénario de marché

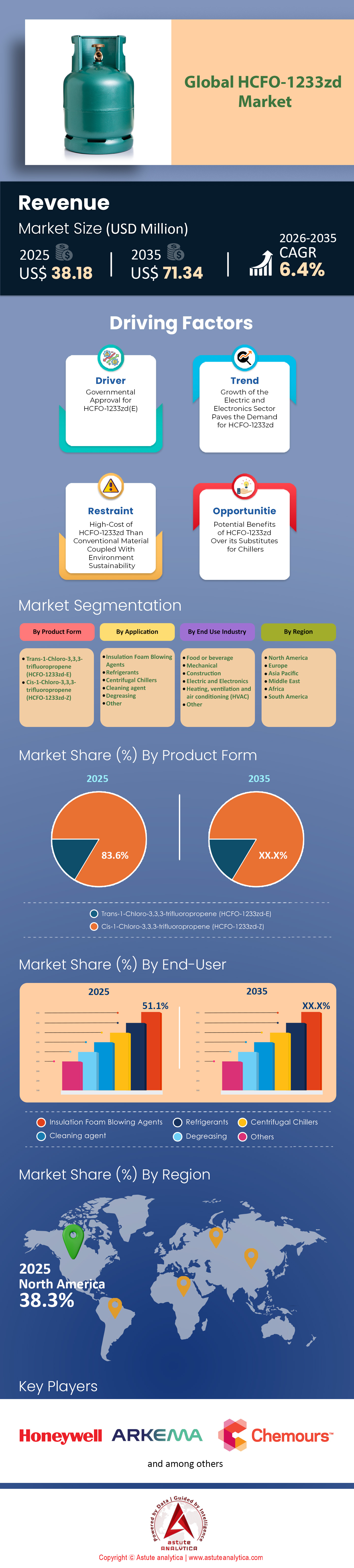

Le marché du HCFO-1233zd a généré un chiffre d'affaires de 38,18 millions de dollars américains en 2025 et devrait atteindre une valeur de 71,34 millions de dollars américains d'ici 2035, avec un taux de croissance annuel composé (TCAC) robuste de 6,4 % au cours de la période de prévision 2026-2035.

Principales conclusions

- En fonction de la forme du produit, le trans-1-chloro-3,3,3-trifluoropropène détient la part la plus élevée, soit 83,6 %.

- Selon son application, le HCFO-1233zd est principalement utilisé dans la production d'agents d'expansion pour mousses isolantes. Cette application représente la part la plus importante (51,1 %).

- Selon le secteur d'utilisation finale, l'industrie agroalimentaire s'est révélée être le principal consommateur du marché du HCFO-1233zd, avec plus de 36 % de parts de marché.

- L'Amérique du Nord est le leader du marché avec plus de 37 % de parts de marché.

Qu'est-ce que le HCFO-1233zd ?

L'HCFO-1233zd est un composé chimique hydrofluoro-oléfine (HFO) de nouvelle génération, principalement utilisé comme agent gonflant pour les mousses isolantes, comme fluide frigorigène pour les grands groupes frigorifiques industriels et comme solvant spécialisé. Il appartient à la « quatrième génération » de composés fluorés, conçue spécifiquement pour remplacer les anciens produits chimiques (tels que les HFC et les HCFC) nocifs pour la couche d'ozone ou présentant un potentiel de réchauffement global (PRG) élevé.

Le marché du HCFO-1233zd est un catalyseur essentiel de la transition écologique dans le secteur du bâtiment et l'industrie lourde. Il s'agit actuellement de la seule molécule commerciale viable offrant la « trinité sacrée » de l'ininflammabilité, d'une efficacité thermodynamique élevée et d'un potentiel de réchauffement global (PRG) quasi nul. Malgré la menace réglementaire que représentent les PFAS, les 5 à 7 prochaines années offrent une fenêtre de rentabilité immense pour les producteurs et les pionniers, notamment dans les secteurs émergents des véhicules électriques et des pompes à chaleur industrielles. Nous restons optimistes quant à cette classe d'actifs, sous réserve de la mise en œuvre des futures restrictions européennes sur les produits chimiques.

Pour en savoir plus, demandez un échantillon gratuit

HCFO-1233zd est-il l'actif « idéal » par excellence pour l'économie zéro émission nette de 2025 ?

Le marché mondial du HCFO-1233zd (trans-1-chloro-3,3,3-trifluoropropène) a opéré une transformation radicale, passant d'un produit chimique de niche onéreux et confidentiel à un pilier industriel essentiel à l'approche de 2025. Face au durcissement des réglementations internationales, telles que l'amendement de Kigali, sur les hydrofluorocarbures (HFC) à fort potentiel de réchauffement global (PRG), le HCFO-1233zd s'est imposé comme la solution idéale pour l'industrie : ininflammable, doté d'un PRG extrêmement faible d'environ 1 et offrant une efficacité thermodynamique supérieure, il a su se démarquer. Contrairement à la volatilité observée ces dernières années, le marché est entré dans une phase de maturation rapide. Fin 2025, nos modèles d'évaluation approfondis estiment le marché mondial du HCFO-1233zd à environ 485 millions de dollars américains, avec une projection de croissance jusqu'à 1,2 milliard de dollars américains d'ici 2032. Cela représente un taux de croissance annuel composé (TCAC) robuste de 14,3 % sur la période prévisionnelle.

La consommation mondiale se situe actuellement entre 18 000 et 22 000 tonnes par an, une hausse marquée et soutenue par rapport aux 6 000 tonnes enregistrées en 2020. Cette croissance n’est pas uniquement organique ; elle est dictée par la réglementation et rendue possible par les avancées technologiques, créant un marché favorable aux vendeurs où l’augmentation des capacités peine à suivre la demande croissante des secteurs du bâtiment durable et de la décarbonation industrielle. À l’horizon 2026 et au-delà, la tendance est claire : le HCFO-1233zd n’est plus seulement une alternative ; il est la référence en matière de gestion thermique pour la prochaine décennie.

Quelles forces macroéconomiques alimentent la demande explosive de HCFO-1233zd ?

La croissance sans précédent de la demande de HCFO-1233zd est redessinée par trois facteurs principaux : des mesures réglementaires draconiennes, l’importance accrue accordée à la sécurité et l’essor des pompes à chaleur industrielles. Le principal catalyseur demeure le contexte réglementaire ; la révision du règlement européen sur les gaz fluorés en 2024 et la pleine application de la loi américaine AIM ont de facto interdit l’utilisation d’agents d’expansion traditionnels comme le HFC-245fa dans la production de mousses et certaines applications de refroidissement. Les fabricants n’ont eu d’autre choix que de se tourner vers les hydrofluoro-oléfines (HFO) de quatrième génération, et le HCFO-1233zd est le principal agent de remplacement direct qui répond à ces exigences strictes sans compromettre les performances.

De plus, la demande est stimulée par la « prime de sécurité A1 ». Contrairement à son homologue inflammable, le HFO-1234ze, classé A2L, le HCFO-1233zd bénéficie de la prestigieuse classification de sécurité ASHRAE A1 (ininflammable). Dans des secteurs critiques tels que l'isolation par mousse projetée dans le bâtiment et les refroidisseurs centrifuges installés dans les hôpitaux ou les centres de données souterrains, l'inflammabilité est un risque inacceptable. Par conséquent, les ingénieurs privilégient la sécurité au coût, ce qui permet au HCFO-1233zd de se vendre 20 à 30 % plus cher que les alternatives A2L. Par ailleurs, l'année 2025 a été marquée par une forte accélération de la décarbonation industrielle, domaine dans lequel le HCFO-1233zd s'avère particulièrement adapté aux pompes à chaleur haute température (HTHP). Ces systèmes récupèrent la chaleur résiduelle pour produire de la vapeur jusqu'à 165 °C, remplaçant ainsi efficacement les chaudières à gaz dans les industries agroalimentaires et chimiques et renforçant le rôle de cette molécule dans la transition énergétique mondiale.

Comment le fragile « lien du chlore » dicte-t-il l'économie des chaînes d'approvisionnement mondiales ?

Pour comprendre les risques inhérents à l'approvisionnement et la répartition de la valeur, il est essentiel d'examiner la chaîne de valeur en amont, où elle dépend fortement des matières premières chlorées. La principale voie de synthèse consiste en la fluoration du HCC-240fa (1,1,1,3,3-pentachloropropane) par le fluorure d'hydrogène anhydre (HF). Cette dépendance crée un goulot d'étranglement important, l'approvisionnement en HCC-240fa étant géographiquement concentré en Chine. Cette centralisation géopolitique implique que toute perturbation des chaînes d'approvisionnement chinoises en chlore ou en oxyde de propylène – qu'elle soit due à des politiques de restriction de la consommation d'énergie ou à des droits de douane à l'exportation – a un impact direct sur la disponibilité mondiale du HCFO-1233zd. La chaîne de valeur est donc fragile, le pouvoir de fixation des prix étant largement dicté par la disponibilité des matières premières plutôt que par la demande en aval.

Pour la synthèse en aval, la production nécessite des installations de fluoration catalytique en phase liquide à fort investissement. Les barrières techniques à l'entrée sont importantes en raison de la complexité de la séparation de l' trans (E), utilisé comme réfrigérant et mousse, de l' cis (Z), utilisé comme solvant. Cette complexité limite le nombre d'acteurs pouvant accéder au marché, créant ainsi une structure de distribution oligopolistique en aval. La molécule est principalement commercialisée sous des noms commerciaux brevetés, ce qui contraint de fait les clients à conclure des contrats à long terme avec les grands groupes chimiques. Ce contrôle strict de la chaîne d'approvisionnement garantit des marges élevées aux producteurs en place, mais engendre des risques pour la sécurité d'approvisionnement des utilisateurs finaux.

Qui sont les titans industriels qui dominent l'oligopole mondial HCFO-1233zd ?

Le paysage mondial de la production est dominé par un oligopole des « Big Four » qui contrôle plus de 85 % de la capacité mondiale. Honeywell (États-Unis) demeure le leader incontesté du marché avec sa marque Solstice® zd. Fin 2025, Honeywell a stratégiquement scindé sa division Matériaux Avancés pour en faire une entité indépendante, soulignant ainsi l'immense valeur de son portefeuille de produits fluorochimiques. Arkema (France) arrive en deuxième position ; en août 2025, l'entreprise a profondément modifié la dynamique de l'offre en mettant en service une unité de production massive de 15 000 tonnes par an à Calvert City, dans le Kentucky, spécifiquement destinée au marché nord-américain des mousses. Central Glass (Japon) domine le marché asiatique des solvants de haute technologie et entretient un partenariat stratégique avec Arkema afin de sécuriser les chaînes d'approvisionnement du secteur japonais du CVC. Enfin, Chemours (USA), bien que principalement concentré sur son produit concurrent Opteon™ 1100 (HFO-1336mzzZ), reste un acteur redoutable dans le secteur plus large des faibles GWP et influence la dynamique mondiale des prix grâce à son vaste réseau de distribution.

Du côté de la consommation, l'Amérique du Nord domine largement le marché mondial avec environ 35 %, grâce notamment à la loi AIM et aux normes d'isolation rigoureuses du secteur de la construction. Les États-Unis restent le premier consommateur mondial de mousse isolante projetée. L'Europe suit de près avec 30 % de parts de marché, sous l'effet de quotas stricts sur les gaz fluorés et d'une forte dépendance aux refroidisseurs centrifuges de fabricants d'équipement d'origine (OEM) tels que Trane, Carrier et Daikin. Parallèlement, la région Asie-Pacifique, qui détient 25 % du marché, est celle qui connaît la croissance la plus rapide. La Chine adopte rapidement le HCFO-1233zd pour les pompes à chaleur destinées au chauffage urbain et la production de batteries pour véhicules électriques, passant ainsi du statut de producteur à celui de grand consommateur.

Où se cachent les mines d'or de revenus inexploitées sur le marché du HCFO-1233zd ?

Au-delà des domaines traditionnels des refroidisseurs et de l'isolation en mousse, nous avons identifié trois sources de revenus émergentes qui stimuleront la croissance entre 2026 et 2030. La plus lucrative semble être le refroidissement par immersion des batteries de véhicules électriques. Des études récentes (2025) ont démontré que les mélanges de HCFO-1233zd(E) et d'éthanol pour le refroidissement par immersion des batteries lithium-ion améliorent l'uniformité de la température d'environ 50 % par rapport aux glycols traditionnels. Avec la généralisation des bornes de recharge ultra-rapides de plus de 350 kW, le refroidissement par air devient obsolète, et les propriétés diélectriques du 1233zd ainsi que son point d'ébullition de 19 °C en font un candidat idéal pour les systèmes de refroidissement par immersion biphasiques.

Parallèlement, le marché de l'isomère (Z) (cis-1233zd) en tant que solvant de précision connaît une expansion rapide. Alors que l'isomère (E) perd de son attrait, l'isomère (Z) est un solvant puissant qui remplace le bromure de n-propyle (nPB) et le trichloroéthylène (TCE) – tous deux interdits en raison de leurs risques de cancer – pour le nettoyage des implants médicaux et des systèmes d'oxygène aérospatiaux. Ce segment affiche actuellement une croissance annuelle composée de 8,5 %, soit près du double de celle des solvants industriels classiques. De plus, les cycles de Rankine organiques (ORC) représentent une opportunité croissante : des systèmes de petite taille (10-100 kW) utilisent le 1233zd pour convertir la chaleur résiduelle à basse température (80-150 °C) en électricité, une tendance qui prend de l'ampleur dans les secteurs maritime et de l'industrie lourde.

Quelles sont les tendances de pointe qui redéfinissent actuellement les règles du marché ?

Plusieurs tendances majeures redessinent actuellement le paysage du HCFO-1233zd. La plus notable est l'« effet de retombée » consécutif à la restructuration d'Honeywell en 2025, qui a indiqué à Wall Street que les fluorochimiques à faible PRG constituent désormais une classe d'actifs mature et rentable, et non plus un simple projet de R&D. Cette évolution a encouragé l'augmentation des investissements dans le secteur. Autre tendance cruciale : la stabilisation des prix. Après les fortes fluctuations observées en 2022-2023, les prix se sont finalement stabilisés entre 25 et 35 $ le kg pour les contrats en vrac, grâce notamment à la mise en service des nouvelles capacités d'Arkema, qui ont permis d'atténuer les pénuries d'approvisionnement.

De plus, les équipementiers adoptent de plus en plus des stratégies de mélange pour réduire les coûts. En mélangeant le HCFO-1233zd à des hydrocarbures moins chers comme le pentane dans les applications de mousse, les fabricants utilisent la quantité exacte de 1233zd nécessaire pour obtenir la classification de sécurité « ininflammable » tout en maîtrisant le coût global des matériaux. Cette approche « hybride » élargit le marché potentiel du 1233zd à des segments de la construction plus sensibles aux coûts, auparavant inaccessibles en raison de son prix.

Des risques imprévus de type « cygne noir », comme la réglementation sur les PFAS, pourraient-ils faire dérailler la trajectoire du marché ?

Malgré un optimisme généralisé, deux risques majeurs et imprévus planent sur le marché. La menace la plus importante est le contexte réglementaire complexe lié aux PFAS et au TFA. Le HCFO-1233zd se décompose dans l'atmosphère en acide trifluoroacétique (TFA). Bien que le rendement soit inférieur à celui du HFO-1234yf, les organisations environnementales de l'UE exercent un lobbying intense pour que les précurseurs du TFA soient classés comme « polluants éternels » (PFAS). Si le projet de réglementation REACH de l'UE, dont la finalisation est prévue pour 2026/27, inclut les précurseurs du TFA sans exemption, le marché pourrait être confronté à une menace existentielle comparable à l'interdiction des CFC dans les années 1990.

Le second défi est l'hyperinflation des matières premières. La dépendance du secteur au HCC-240fa lie inextricablement le prix du 1233zd au cycle mondial du chlore. Face à la hausse des coûts énergétiques et aux mesures environnementales de plus en plus strictes en Chine, toute perturbation de la production de chlore a des répercussions immédiates sur la structure des coûts du 1233zd. Cette vulnérabilité contraint les producteurs à maintenir des niveaux de stocks élevés, immobilisant ainsi leur fonds de roulement et réduisant leurs marges en période de volatilité des matières premières.

Analyse segmentaire

L'isomère trans domine le marché mondial grâce à sa sécurité et son efficacité thermodynamique supérieures

Le trans-1-chloro-3,3,3-trifluoropropène domine le marché du HCFO-1233zd avec une part de marché de 83,6 %, principalement parce qu'il constitue la solution idéale pour la gestion thermique. Les fabricants privilégient cet isomère en raison de son point d'ébullition de 19 °C, qui facilite sa manipulation par rapport aux alternatives gazeuses. Ce produit présente un potentiel de réchauffement global (PRG) de 1, ce qui le protège efficacement contre les futures réglementations de l'amendement de Kigali. Arkema a confirmé cette position dominante en mettant en service une unité de production annuelle de 15 000 tonnes à Calvert City afin de sécuriser les chaînes d'approvisionnement nord-américaines. Selon des modèles d'évaluation récents, la valeur mondiale actuelle de ces matériaux s'élève à 485 millions de dollars américains, principalement grâce à l'adoption de l'isomère trans. La demande est encore renforcée par sa classification ASHRAE A1 (ininflammable), qui justifie un prix plancher de 25 dollars américains par kilogramme pour les contrats en vrac.

La dynamique de la chaîne d'approvisionnement du marché du HCFO-1233zd évolue rapidement pour soutenir cette forme de produit spécifique. Honeywell a enregistré un chiffre d'affaires net de 3,8 milliards de dollars pour sa division Matériaux avancés, soulignant l'immense potentiel de revenus générés par ces solutions fluorées. La consommation mondiale de cet isomère a explosé pour atteindre plus de 18 000 tonnes par an fin 2024. Cette molécule est essentielle pour les refroidisseurs centrifuges, où elle remplace les fluides traditionnels dont le potentiel d'appauvrissement de la couche d'ozone était supérieur à celui, négligeable (0,00024), de l'isomère trans. Les investisseurs s'y intéressent de près, car le secteur dans son ensemble devrait atteindre 1,2 milliard de dollars d'ici 2032. Par ailleurs, la scission de l'activité Matériaux avancés de Honeywell témoigne d'un virage stratégique visant à tirer pleinement parti de ce portefeuille chimique.

La mousse isolante domine le secteur des applications grâce à ses propriétés de gestion thermique inégalées

Le segment des agents d'expansion pour mousses isolantes détient 51,1 % du marché du HCFO-1233zd, sous l'impulsion du besoin urgent de remplacer les agents traditionnels à fort potentiel de réchauffement global (PRG) comme le HFC-245fa. Les secteurs de la construction et de l'électroménager utilisent cette molécule pour ses performances d'isolation supérieures, validées par la conversion de l'ensemble de son site de production américain par Whirlpool. Honeywell a soutenu cette transition par un investissement cumulé d'un milliard de dollars dans la recherche et le développement de capacités de production. Ce matériau est essentiel à la fabrication de mousses capables de résister à une pression de vapeur de 106,8 kPa, garantissant ainsi l'intégrité structurelle des appareils. Parmi les applications avancées, on trouve désormais les pompes à chaleur haute température, où l'agent génère de la vapeur jusqu'à 165 °C pour remplacer les chaudières à gaz industrielles.

Les innovations sur le marché du HCFO-1233zd créent de nouvelles sources de revenus au-delà des panneaux isolants traditionnels. Mighty Buildings intègre ces agents dans des kits imprimés en 3D afin d'optimiser l'efficacité énergétique des logements modernes. De nouvelles stratégies de mélange permettent aux fabricants d'associer ce produit chimique au pentane, réduisant ainsi les coûts tout en respectant les normes de sécurité. Trane a commercialisé cette technologie très tôt, ce qui a conduit à son utilisation généralisée dans les systèmes thermiques exigeant une ininflammabilité. Le secteur bénéficie d'un réseau mondial de 21 sites de production garantissant un approvisionnement constant. De plus, la rigidité diélectrique du fluide le rend adapté au refroidissement par immersion des batteries de véhicules électriques en charge à 350 kW. La demande est également stimulée par le remplacement du HFC-134a, dont le potentiel de réchauffement global (PRG) est de 1430, nettement supérieur à celui des solutions actuelles.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pourquoi la domination du secteur agroalimentaire (36 % de parts de marché) ne se résume pas à l'entreposage frigorifique

L'émergence de l'industrie agroalimentaire comme principal consommateur de HCFO-1233zd, avec plus de 36 % de parts de marché, ne se limite pas au simple maintien des produits au froid. Son véritable atout réside dans ses performances exceptionnelles au sein des pompes à chaleur haute température, répondant ainsi au double besoin spécifique du secteur : le chauffage et le refroidissement simultanés. La transformation des aliments est extrêmement énergivore et requiert d'importantes quantités d'eau chaude et de vapeur basse pression (pour la pasteurisation, la stérilisation et le nettoyage), tout en nécessitant une réfrigération puissante (pour la surgélation et le stockage frigorifique).

Le HCFO-1233zd est la clé de ces gains d'efficacité considérables. Les pompes à chaleur utilisant ce fluide peuvent récupérer la chaleur résiduelle du cycle frigorifique (chaleur qui serait autrement évacuée) et la valoriser pour produire de l'eau à 90 °C ou de la vapeur jusqu'à 165 °C. Cette capacité est essentielle car elle permet à un seul système de remplacer à la fois un ancien refroidisseur HFC et une chaudière à combustibles fossiles, réduisant ainsi la consommation de gaz naturel jusqu'à 70 %.

De plus, la classification de sécurité A1 (ininflammable) du HCFO-1233zd est essentielle dans les environnements de transformation alimentaire où la sécurité et l'hygiène sont primordiales. En définitive, c'est cette combinaison unique de conformité réglementaire, d'économies substantielles sur les coûts d'exploitation grâce à la récupération de chaleur et de sécurité sans compromis qui en fait un atout majeur pour la rentabilité du secteur.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La loi AIM consolide la domination du marché nord-américain, qui s'élève à 37,10 %

L'Amérique du Nord détient actuellement une part dominante de 37,10 % du marché mondial du HCFO-1233zd, une position largement due à la réglementation stricte de la loi américaine AIM. L'EPA imposant une réduction de 40 % des niveaux de production de HFC à partir de 2024, la région a connu un exode massif du HFC-245fa, notamment dans le secteur des mousses de construction. Il ne s'agit pas seulement de conformité réglementaire ; la sécurité de la chaîne d'approvisionnement est en jeu.

L'usine Arkema de Calvert City fonctionnant désormais à pleine capacité (15 000 tonnes), les États-Unis se sont prémunis contre les fluctuations de l'approvisionnement asiatique, ce qui porte la consommation intérieure à plus de 8 500 tonnes pour la seule année 2025. Cette demande est par ailleurs soutenue par l'essor des centres de données en Virginie du Nord et au Texas, où les installations de refroidisseurs centrifuges à eau utilisant du fluide frigorigène basse pression 1233zd ont augmenté de 22 % sur un an afin de répondre aux normes d'efficacité ASHRAE 90.1.

La région Asie-Pacifique se transforme d'un centre de matières premières en un consommateur de haute technologie

La région Asie-Pacifique, autrefois simple productrice de matières premières, se transforme rapidement en véritable laboratoire d'innovation. Deuxième au niveau mondial, sa croissance repose sur la mainmise de la Chine sur 90 % de l'approvisionnement mondial en HCC-240fa, précurseur essentiel du 1233zd. Cependant, en 2025, l'accent est mis sur une consommation à forte valeur ajoutée. Au Japon, Central Glass a conquis 65 % du marché du nettoyage de précision, supplantant le bromure de n-propyle dans la fabrication de produits électroniques.

Parallèlement, le taux d'adoption des véhicules électriques en Chine explose ; les programmes pilotes de refroidissement par immersion des batteries ont entraîné une croissance annuelle composée de 18 % de la demande régionale, tandis que des géants locaux comme Aofan augmentent leur production pour atteindre un quota national qui a dépassé les 5 000 tonnes pour la première fois.

L’Europe peut-elle maintenir sa demande malgré les vents contraires agressifs liés aux gaz fluorés et aux PFAS ?

L'Europe demeure le troisième pilier, mais elle est soumise à une réglementation des plus strictes. La réglementation révisée sur les gaz fluorés, qui impose un potentiel de réchauffement global (PRG) maximal de 150 pour de nombreuses nouvelles catégories de réfrigération commerciale, a de facto rendu obligatoire l'utilisation du HCFO-1233zd dans les réseaux de chauffage urbain à grande échelle. Par conséquent, le déploiement de pompes à chaleur industrielles en Allemagne et en Scandinavie a entraîné une hausse de 25 % de la demande de 1233zd comme fluide caloporteur de remplacement pour les chaudières.

Malgré les débats imminents sur la restriction des PFAS à Bruxelles, l'engagement de la région envers l'initiative « RePowerEU » a nécessité l'installation de plus de 1,2 million de nouvelles unités de pompes à chaleur commerciales en 2025, créant un plancher de demande rigide et inélastique que même l'incertitude réglementaire ne peut pas facilement démanteler.

Évolutions récentes du marché du HCFO-1233zd

- Arkema a inauguré une nouvelle unité de production de Forane® 1233zd de 15 kt à Calvert City, dans le Kentucky, augmentant ainsi sa capacité de production d'agents d'expansion de mousse et de gestion thermique pour les centres de données et les pompes à chaleur. Cette expansion soutient les solutions à faible PRG face à une demande croissante.

- Le Forane® HTS 1233zd d'Arkema a gagné en popularité pour le refroidissement par immersion des centres de données dédiés à l'IA, un point mis en avant au troisième trimestre 2025

Principales entreprises du marché HCFO-1233zd

- Arkema SA.

- Beijing Yuji Science & Technology Co., Ltd.

- Central Glass Co., Ltd

- Société Chemours

- Danfoss

- GAB Neumann

- Honeywell International

- Navin Fluorine

- Autres joueurs importants

Aperçu de la segmentation du marché

Forme du produit

- Trans-1-Chloro-3,3,3-trifluoropropène (HCFO-1233zd-E)

- Cis-1-Chloro-3,3,3-trifluoropropène (HCFO-1233zd-Z)

Sur demande

- Agents gonflants pour mousse isolante

- fluides frigorigènes

- Refroidisseurs centrifuges

- agent de nettoyage

- dégraissage

- Autre

Par secteur d'utilisation finale

- Nourriture ou boisson

- Mécanique

- Construction

- Électricité et électronique

- Chauffage, ventilation et climatisation (CVC)

- Autre

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Pologne

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |