Aperçu du marché

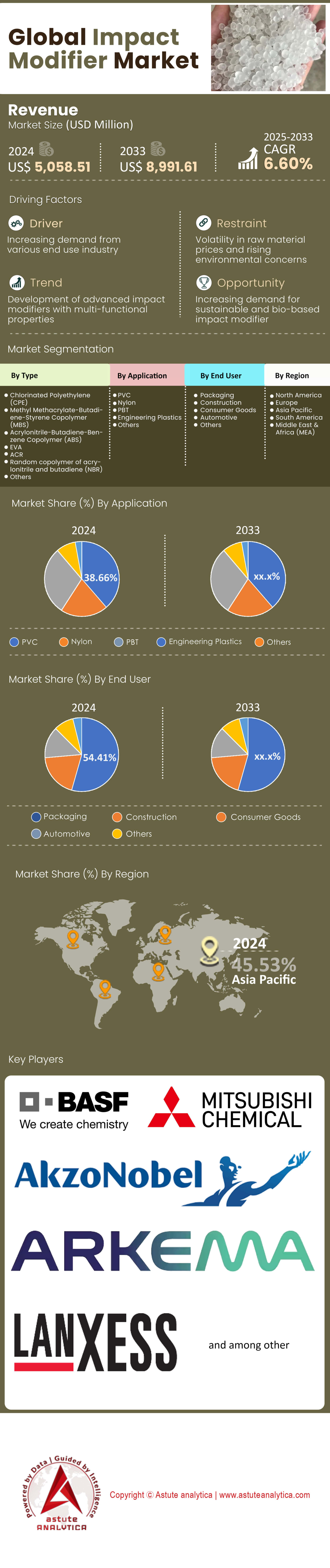

Le marché des modificateurs d'impact était évalué à 5 058,51 millions de dollars américains en 2024 et devrait atteindre une taille de marché de 8 991,61 millions de dollars américains d'ici 2033, avec un TCAC de 6,60 % au cours de la période de prévision 2025-2033.

Principaux enseignements

- En fonction du type, le segment acrylique (ACR) est un leader notable sur le marché mondial des modificateurs d'impact en détenant la plus grande part de marché de 28,68 %.

- En termes d'application, le marché est largement dominé par le polychlorure de vinyle (PVC), avec un pourcentage de marché dominant de 38,66 %.

- Selon l'utilisateur final, le segment de l'emballage se distingue comme un leader incontesté du marché, détenant une part de marché substantielle de 54,41 %.

- La région Asie-Pacifique domine le marché avec plus de 47 % de parts de marché.

- Le marché mondial des modificateurs d'impact devrait atteindre 8 991,61 millions de dollars américains d'ici 2033.

L'évolution des exigences du secteur automobile mondial façonne profondément le marché des modificateurs d'impact. En 2025, une voiture particulière moyenne contenait environ 208 kilogrammes de plastique. La réglementation européenne imposera que 52 kilogrammes de ce plastique proviennent de sources recyclées d'ici 2030, un chiffre qui atteindra 62,4 kilogrammes d'ici 2035. Cette impulsion législative stimule l'utilisation de plastiques recyclés dans les véhicules, avec des prévisions de 2 567 kilotonnes en 2025. Par ailleurs, l'adoption rapide des véhicules électriques, dont les ventes ont dépassé les 10 millions d'unités, accélère le besoin de composants à la fois légers et résistants.

Cette forte croissance du marché des modificateurs d'impact, initialement tirée par le secteur automobile, est amplifiée par une demande massive du secteur de la construction. Le marché du PVC rigide, principal consommateur de modificateurs d'impact, devrait atteindre une valeur de 48 687,84 millions de dollars américains en 2025. La région Asie-Pacifique, à elle seule, représentera un marché des additifs pour plastiques d'un volume de 35,04 milliards de dollars américains en 2025, témoignant d'une intense activité industrielle. La demande sous-jacente est si forte que le segment des modificateurs d'impact en polyamide devrait atteindre un volume de 104,98 kilotonnes en 2025.

Face à cette forte demande, les producteurs augmentent considérablement leurs capacités de production. LG Energy Solutions investit plus de 4,5 milliards de dollars pour ajouter 70 GWh de capacité de fabrication de batteries aux États-Unis d'ici 2025. L'entreprise a déjà enregistré un carnet de commandes de 180 000 milliards de wons pour les batteries de véhicules électriques. Parallèlement, LG Chem accroît sa production de matériaux cathodiques à 470 000 tonnes. Ces investissements massifs témoignent de la confiance du secteur dans la croissance durable du marché.

Pour en savoir plus, demandez un échantillon gratuit

Exploiter de nouvelles frontières pour la croissance sur le marché en évolution des modificateurs d'impact

- La transition vers une économie circulaire crée une opportunité considérable pour les modificateurs d'impact spécialisés, conçus pour les polymères recyclés et biosourcés. Face aux efforts des entreprises pour atteindre leurs objectifs de développement durable, la demande d'additifs capables d'améliorer les performances des matériaux recyclés post-consommation (PCR) explose. Par exemple, les modificateurs qui améliorent la résistance aux chocs et la transformabilité du PET et du PEHD recyclés deviennent indispensables. De même, le marché des bioplastiques, notamment celui de l'acide polylactique (PLA), est confronté à des problèmes de fragilité. Les modificateurs d'impact avancés qui améliorent la durabilité du PLA sans compromettre sa compostabilité ouvrent la voie à de nouvelles applications dans les emballages et les biens de consommation, créant ainsi un créneau à forte valeur ajoutée sur le marché des modificateurs d'impact.

- Développement de modificateurs d'impact pour les plastiques techniques haute performance utilisés en environnements extrêmes : des secteurs comme l'aérospatiale, les télécommunications 5G et les dispositifs médicaux utilisent de plus en plus de matériaux tels que le PEEK, le PEI et les polyamides haute température. Ces polymères nécessitent des modificateurs spécifiques capables de maintenir leur résistance aux chocs à haute température et de résister aux produits chimiques. La demande croissante de composants légers pour les boîtiers de batteries de véhicules électriques et l'électronique de pointe justifie pleinement le développement de ces additifs de nouvelle génération. Le succès dans ce domaine permettra aux producteurs de dégager des marges importantes et de se positionner avantageusement dans les secteurs technologiques de pointe.

Les réglementations avancées en matière d'emballage et les objectifs de circularité redéfinissent la demande de matériaux

Le secteur mondial de l'emballage connaît une transformation induite par la réglementation, créant une demande spécifique et urgente sur le marché des modificateurs d'impact. En Europe, le règlement relatif aux emballages et aux déchets d'emballages (PPWR), entré en vigueur le 11 février 2025, fixe des objectifs ambitieux qui influencent directement la science des matériaux. Ce règlement impose une réduction de 15 % des déchets d'emballages par habitant d'ici 2040 par rapport aux niveaux de 2018 et exige que tous les emballages soient recyclables d'ici 2030. De plus, à partir de janvier 2030, une gamme d'emballages plastiques à usage unique pour les articles de moins de 1,5 kg sera totalement interdite. Ces règles contraignent les fabricants à adopter des matériaux non seulement durables, mais aussi compatibles avec une économie circulaire.

Cette évolution met en évidence le besoin de modificateurs d'impact performants capables de renforcer l'intégrité des emballages plus fins et plus légers et d'améliorer les performances des résines recyclées. Le règlement PPWR fixe également des objectifs minimaux de contenu recyclé sur le marché des modificateurs d'impact ; par exemple, d'ici 2040, les emballages plastiques dans l'UE devront contenir entre 50 et 65 % de matériaux recyclés. La production mondiale annuelle de déchets électroniques devrait atteindre 62 millions de tonnes en 2025, ce qui accroît la quantité de plastiques recyclés disponibles. Cependant, ces matériaux présentent souvent des propriétés mécaniques altérées. Les modificateurs d'impact sont donc essentiels pour améliorer les résines post-consommation et garantir qu'elles répondent aux exigences de performance strictes imposées aux bouteilles, aux contenants et autres emballages rigides, un marché qui devrait atteindre 302,69 milliards de dollars américains en 2025.

L’essor de la connectivité et de l’électronique crée un impératif en matière de matériaux haute performance

L'expansion fulgurante des infrastructures numériques et de l'électronique grand public crée un puissant moteur de demande pour le marché des modificateurs d'impact. Le déploiement mondial de la 5G en est un catalyseur majeur, le marché des stations de base 5G devant passer de 60,08 milliards de dollars US en 2025. Cette expansion nécessite le déploiement de dizaines de millions de nouvelles stations de base, chacune logée dans un boîtier en plastique robuste et résistant aux intempéries, nécessitant des modificateurs d'impact haute performance. Parallèlement, le marché de la construction de centres de données devrait croître, passant de 276,26 milliards de dollars US en 2025, sous l'impulsion de la croissance du cloud computing et de l'intelligence artificielle. Ces installations utilisent de grandes quantités de plastiques à résistance aux chocs pour les châssis de serveurs, les chemins de câbles et les composants des systèmes de refroidissement.

Cette croissance des infrastructures se reflète dans le secteur de l'électronique grand public, où le marché des plastiques devrait atteindre 16,53 milliards de dollars américains en 2025. Un smartphone utilise à lui seul environ 20 grammes de plastique, et avec des milliards d'appareils expédiés chaque année, le volume est immense. Le défi que représente le marché des modificateurs d'impact est accentué par la quantité astronomique de déchets électroniques, qui devrait atteindre 82 millions de tonnes d'ici 2030. Alors que la réglementation encourage l'économie circulaire, le besoin en modificateurs d'impact se fait de plus en plus sentir. Ces produits doivent non seulement assurer la durabilité des nouveaux appareils, mais aussi améliorer les propriétés mécaniques des plastiques recyclés issus de ce flux massif de déchets électroniques, qui contient plus de 347 millions de tonnes de matériaux non recyclés en 2025.

Analyse segmentaire

Les modificateurs acryliques progressent grâce à une durabilité et une efficacité supérieures

La position dominante des modificateurs d'impact acryliques (ACR) sur le marché mondial, avec une part de marché de 28,68 %, repose sur leurs performances exceptionnelles. Les modificateurs ACR, composés d'une structure cœur-coquille avec un noyau acrylique réticulé, améliorent considérablement la durabilité des plastiques. Leur succès s'explique notamment par leur résistance supérieure aux intempéries, qui en fait le choix privilégié des matériaux de construction résistants aux intempéries depuis plus de 25 ans. Ces additifs de pointe peuvent multiplier par plus de six la résistance aux chocs d'un produit et lui permettre de conserver 90 % de sa robustesse même à -40 °C. Le dosage typique est faible, de l'ordre de 0,5 à 5 parties pour cent de résine (phr), offrant des améliorations substantielles avec une quantité minimale de matière. Leur capacité à prévenir la décoloration et le farinage dus à une exposition prolongée aux UV les rend indispensables pour les applications extérieures.

La large plage de traitement des modificateurs ACR est idéale pour l'extrusion à grande vitesse, ce qui améliore l'efficacité de la production. Leur valeur ajoutée ne se limite pas à la ténacité : ils sont également reconnus pour améliorer significativement la brillance de surface des produits finis. Le marché de ces additifs est en constante expansion, les industries exigeant des matériaux durables et résistants aux contraintes environnementales. L'utilisation intensive de ces modificateurs fait du marché des modificateurs d'impact un élément essentiel de la production moderne.

- Pour les applications exigeant une grande clarté, les grades ACR transparents peuvent maintenir une transmittance lumineuse supérieure à 85 %.

- Dans des mélanges synergiques avec d'autres modificateurs comme le CPE, l'ACR peut contribuer à réduire l'effet de plaque pendant le traitement.

- La chimie unique de l'ACR en a fait un modificateur de premier plan dans les matériaux de construction depuis plus de deux décennies.

La domination du PVC grâce à une modification essentielle de son impact

Le polychlorure de vinyle (PVC) domine le marché mondial des modificateurs d'impact, avec une part de marché de 38,66 %, du fait de sa fragilité intrinsèque. Les modificateurs d'impact sont essentiels pour prévenir la rupture fragile, notamment par temps froid. Ces additifs forment un réseau flexible au sein de la matrice rigide du PVC, le cisaillement constituant un mécanisme clé de dissipation d'énergie. Le choix du modificateur est adapté à l'application ; par exemple, les modificateurs à base de polyéthylène chloré (CPE) sont privilégiés pour leur excellente résistance aux produits chimiques et aux rayonnements UV. Pour les produits de haute transparence tels que les films et les dispositifs médicaux, les modificateurs à base de méthacrylate de butadiène-styrène (MBS) sont la solution idéale. Enfin, l'ACR reste le modificateur de choix pour les profilés et les bardages extérieurs durables.

Les avantages vont bien au-delà de la simple résistance aux chocs. Les modificateurs améliorent la transformabilité du PVC, optimisant ainsi l'extrusion et le moulage pour des pièces telles que les tuyaux et les raccords qui doivent résister aux contraintes mécaniques sans se fissurer. Cette polyvalence a favorisé son adoption dans divers secteurs. Par exemple, le PVC modifié est désormais fréquemment utilisé pour les composants intérieurs automobiles. Il est également très compatible avec les systèmes expansés, permettant un équilibre optimal entre rigidité et résistance pour des produits comme les panneaux décoratifs. L'immense utilisation du PVC fait du marché des modificateurs d'impact un pilier de la production industrielle mondiale.

- Les modificateurs d'impact transforment le PVC, un matériau fragile, en un plastique technique durable et polyvalent.

- Différents modificateurs comme le CPE, le MBS et l'ACR sont utilisés pour obtenir des propriétés spécifiques pour diverses applications du PVC.

- Les industries automobile et de la construction sont de grands consommateurs de produits en PVC modifié résistant aux chocs.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Le leadership du secteur de l'emballage est motivé par le besoin d'une protection optimale des produits

Le leadership incontesté du secteur de l'emballage sur le marché mondial des modificateurs d'impact, avec une part de marché substantielle de 54,41 %, s'explique par l'impératif absolu de durabilité. Les matériaux d'emballage doivent résister aux contraintes de la manutention et du transport afin de protéger les marchandises. Par exemple, l'emballage sous atmosphère modifiée (EAM) permet de doubler la durée de conservation de nombreux produits alimentaires. Pour l'emballage de la viande rouge, un mélange gazeux contenant 70 à 80 % d'oxygène est souvent utilisé afin de préserver sa couleur rouge attrayante. De plus, une concentration de dioxyde de carbone supérieure à 20 % dans l'EAM réduit considérablement la prolifération microbienne, améliorant ainsi la sécurité alimentaire. Cette technologie est très spécialisée ; l'emballage du poisson peut utiliser des niveaux de CO₂ d'environ 50 % pour ralentir efficacement la croissance bactérienne.

L'innovation en matière de modificateurs soutient directement ces formats d'emballage avancés. Des modificateurs Biostrength® spécifiques sont désormais conçus pour les biopolymères émergents comme le PLA, améliorant leur résistance pour des solutions d'emballage durables. Les modificateurs MBS sont essentiels à la création de films PVC transparents alliant transparence et excellente résistance aux chutes. Un avantage majeur réside dans le fait que les modificateurs d'impact permettent une réduction d'épaisseur, c'est-à-dire la création de films d'emballage plus fins et plus légers sans compromettre leurs performances protectrices. Même des ajouts infimes, tels que 0,4 % de monoxyde de carbone dans les emballages de viande, peuvent contribuer à la stabilité des couleurs. Cette intégration poussée dans la science de l'emballage confirme le rôle crucial du marché des modificateurs d'impact.

- Le conditionnement sous atmosphère modifiée utilise des mélanges gazeux spécifiques pour préserver la qualité des aliments et prolonger leur durée de conservation.

- Les modificateurs d'impact permettent l'utilisation de polymères traditionnels et durables dans les emballages haute performance.

- La possibilité de créer des films plus résistants et plus fins grâce à des modificateurs d'impact permet de réduire la consommation de matériaux et le gaspillage.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique, moteur industriel sans égal, alimente la domination du marché mondial

La région Asie-Pacifique domine le marché des modificateurs d'impact avec une part de marché écrasante de 46 %, grâce à son secteur manufacturier et de la construction sans égal. La puissance industrielle de la Chine est un facteur clé, le pays visant une production de plus de 95 millions de tonnes de produits chimiques essentiels en 2025. Son secteur automobile devrait à lui seul produire 31 millions de véhicules en 2024. Cette production colossale est soutenue par des projets d'infrastructure massifs, tels que l'investissement prévu de plus de 140 milliards de dollars américains dans 102 grands projets à Pékin en 2024. La demande de matériaux durables est immense, engendrant un appétit considérable pour les additifs améliorant les performances.

Par ailleurs, la croissance du marché régional des modificateurs d'impact renforce cette position dominante. L'industrie automobile indienne devrait vendre 4,8 millions de véhicules particuliers en 2024. Le pays développe également sa capacité de production de polymères, avec un investissement de 210 millions de dollars américains de Numaligarh Refinery Ltd. dans une nouvelle unité de polypropylène. En Corée du Sud, Samsung prévoit d'investir 230 milliards de dollars américains d'ici 2042 pour créer un immense pôle de semi-conducteurs, stimulant ainsi la demande de plastiques de haute pureté. Dans le même temps, le secteur de la construction japonais devrait enregistrer 810 000 mises en chantier de logements en 2025, et le gouvernement vietnamien vise 32 milliards de dollars américains d'investissements directs étrangers pour 2024, dont une grande partie sera consacrée au secteur manufacturier.

L'Amérique du Nord tire parti de la relocalisation et de la dynamique de fabrication de pointe

Le marché nord-américain des modificateurs d'impact est marqué par une reprise de la production manufacturière nationale et des investissements massifs dans les secteurs de haute technologie. L'industrie automobile américaine prévoit de produire 15,8 millions de véhicules légers en 2024. L'essor des véhicules électriques, illustré par la nouvelle usine de Hyundai en Géorgie (7,59 milliards de dollars), constitue un moteur important de cette croissance. Celle-ci est soutenue par un secteur de la construction dynamique, dont les dépenses totales aux États-Unis devraient atteindre 2 100 milliards de dollars en 2024.

Par ailleurs, le rôle du Mexique en tant que pôle manufacturier majeur se renforce, le pays ayant attiré 36 milliards de dollars d'investissements directs étrangers en 2023, principalement pour des opérations de relocalisation. Au Canada, le secteur de la construction devrait se redresser, avec 232 000 mises en chantier de logements en 2024. La région bénéficie également d'abondantes ressources en matières premières, la production américaine de gaz naturel devant atteindre 105 milliards de pieds cubes par jour en 2025. La convergence de ces facteurs crée une demande stable et à forte valeur ajoutée pour le marché régional des modificateurs d'impact.

L'Europe gère les exigences réglementaires en mettant l'accent sur les applications à forte valeur ajoutée

Le marché européen des modificateurs d'impact est fortement influencé par une réglementation stricte et une transition stratégique vers une économie circulaire. L'Allemagne demeure le cœur industriel de ce marché, son secteur automobile devant produire 4,1 millions de voitures particulières en 2024. L'industrie chimique de la région bénéficie d'investissements importants, illustrés par le projet ONE d'INEOS, un craqueur d'éthylène de 4 milliards d'euros à Anvers. Cette nouvelle capacité fournira des éléments de base essentiels à la production de polymères de pointe.

Par ailleurs, l'engagement de l'Europe en faveur du développement durable crée de nouvelles sources de demande pour le marché des modificateurs d'impact. La région vise à recycler 55 % de ses déchets d'emballages plastiques d'ici 2030, un objectif qui nécessite des modificateurs de pointe pour valoriser les résines post-consommation. Le secteur des technologies médicales, qui a généré plus de 160 milliards d'euros de chiffre d'affaires en Allemagne en 2024, exige des plastiques de haute performance de qualité médicale. La France soutient également son secteur chimique avec un fonds d'investissement de 100 millions d'euros. Ces facteurs garantissent que le marché européen demeure un pôle d'innovation et d'applications spécialisées essentiel.

Les investissements et acquisitions stratégiques redessinent le paysage concurrentiel mondial du marché des modificateurs d'impact

- SK Capital Partners acquiert Valtris Specialty Chemicals : SK Capital, une société d’investissement privée, a finalisé l’acquisition de Valtris Specialty Chemicals, un fabricant leader d’additifs pour polymères, en janvier 2024.

- Celanese acquiert un portefeuille de matériaux de nouvelle génération auprès de DuPont : Celanese a finalisé en 2024 l’acquisition historique, pour 11 milliards de dollars américains, de la majorité des activités de DuPont dans le domaine de la mobilité et des matériaux, élargissant ainsi considérablement son portefeuille de matériaux techniques et d’additifs.

- Avient Corporation acquiert DSM Protective Materials : Avient a acquis l’activité de matériaux de protection de DSM pour 1,44 milliard de dollars américains, renforçant ainsi son portefeuille de fibres techniques et de matériaux composites haute performance.

- LyondellBasell lance la construction d'une nouvelle usine de compoundage de 200 millions de dollars : En février 2024, LyondellBasell a entamé la construction d'une nouvelle usine de compoundage de plastiques ultramoderne en Allemagne pour soutenir le secteur automobile.

- Adnoc et OCI finalisent leur fusion pour créer Fertiglobe.

Bien que centrée sur les engrais, la fusion des actifs d'Adnoc et d'OCI, d'une valeur de 8,5 milliards de dollars américains, crée un géant de la chimie ayant une influence significative sur les marchés des matières premières liés aux polymères. - Chase Corporation acquiert NuCera Solutions auprès de SK Capital.

Dans le cadre d'une transaction de 250 millions de dollars américains, Chase Corp. a acquis NuCera, un producteur de polymères et de cires spéciaux utilisés dans diverses applications industrielles. - SABIC et Sinopec renforcent leur partenariat avec une nouvelle usine de polycarbonate.

SABIC et Sinopec ont annoncé une nouvelle phase pour leur coentreprise, comprenant une nouvelle usine de polycarbonate d'une capacité annuelle de 260 000 tonnes, qui a démarré ses activités en 2024. - Röhm investit dans l'expansion de sa capacité de production mondiale de PMMA.

Röhm a annoncé un investissement de plus de 400 millions d'euros d'ici 2028 pour accroître sa capacité de production de PMMA, un plastique clé souvent utilisé avec des modificateurs d'impact.

Principaux acteurs du marché mondial des modificateurs d'impact

- Akdeniz Chemson

- Akzo Nobel NV

- Arkema SA.

- BASF SE

- Clariant AG

- DuPont de Nemours, Inc

- Société chimique Dow

- Evonik Industries AG

- Indofil Industries Limited

- Société Kaneka

- Lanxess AG

- Société du groupe chimique Mitsubishi

- Shandong Novista Chemicals Co. Ltd

- Groupe SI, Inc

- Sundow Polymers Co. Ltd

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Polyéthylène chloré (CPE)

- Copolymère de méthacrylate de méthyle-butadiène-styrène (MBS)

- Copolymère d'acrylonitrile-butadiène-benzène (ABS)

- EVA

- ACR

- Copolymère aléatoire d'acrylonitrile et de butadiène (NBR)

- Autres

Sur demande

- PVC

- Nylon

- PBT

- Plastiques techniques

- Autres

Par l'utilisateur final

- Conditionnement

- Construction

- Biens de consommation

- Automobile

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 5 058,51 millions de dollars américains |

| Revenus prévus en 2033 | 8 991,61 millions de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 6.60% |

| Segments couverts | Par type, par application, par utilisateur final, par région |

| Entreprises clés | Akdeniz Chemson, Akzo Nobel NV, Arkema SA, BASF SE, Clariant AG, DuPont de Nemours, Inc., Dow Chemical Company, Evonik Industries AG, Indofil Industries Limited, Kaneka Corporation, Lanxess AG, Mitsubishi Chemical Group Corporation, Shandong Novista Chemicals Co. Ltd, SI Group, Inc., Sundow Polymers Co. Ltd, et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |