Marché mondial des cristalliseurs industriels : par type (cristalliseurs par évaporation, cristalliseurs à refroidissement) ; méthode (cristalliseurs DTB, cristalliseurs à circulation forcée, cristalliseurs à lit fluidisé, autres) ; procédé (continu, discontinu) ; secteur d’utilisation finale (pharmaceutique, agrochimie, métallurgie et minéraux, agroalimentaire, chimie, traitement des eaux usées, autres) ; région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 24 juillet 2024 | | Numéro de rapport : AA0724869

Scénario de marché

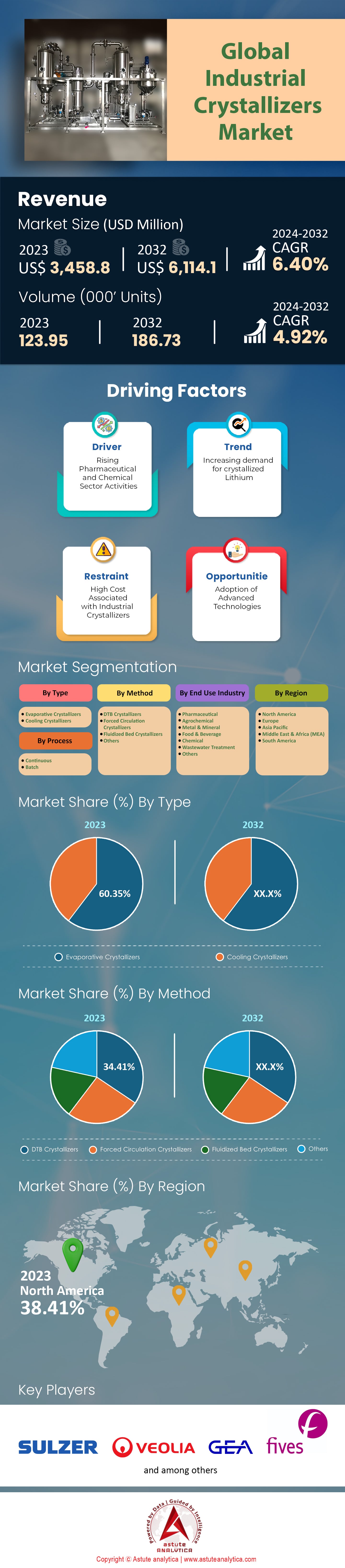

Le marché mondial des cristalliseurs industriels était évalué à 3 458,8 millions de dollars américains en 2023 et devrait atteindre une valeur de marché de 6 114,1 millions de dollars américains d’ici 2032, avec un TCAC de 6,40 % au cours de la période de prévision 2024-2032.

La demande de cristalliseurs industriels connaît une croissance rapide à travers le monde, ces équipements étant utilisés dans de nombreux secteurs tels que la pharmacie, la chimie, l'agroalimentaire et le traitement des eaux usées. Ils sont indispensables à l'obtention de produits de haute pureté, une exigence qui a pris une importance croissante au fil des ans dans ces industries. Le principal moteur de cette demande sur le marché des cristalliseurs industriels est l'industrie pharmaceutique, qui a besoin de principes actifs pharmaceutiques (API) d'une pureté élevée pour développer des médicaments efficaces et sans danger pour la santé des patients. La région Asie-Pacifique domine le marché en termes de demande, suivie de l'Amérique du Nord, puis de l'Europe. Cela signifie que les cristalliseurs sont utilisés à l'échelle mondiale, mais surtout en Asie-Pacifique, où le tissu industriel est solide et où les secteurs de la chimie et de la pharmacie connaissent une croissance rapide. Les cristalliseurs continus sont de plus en plus utilisés en raison de leur efficacité et de leur capacité à garantir une qualité de production constante, contrairement aux cristalliseurs discontinus qui offraient auparavant cette performance. Néanmoins, le marché connaît également une forte dynamique d'adoption des modèles hybrides, qui remplissent simultanément les deux fonctions en fonction de ce que l'on souhaite réaliser à un moment donné de l'étape de traitement.

Le marché des cristalliseurs industriels a connu une forte croissance des investissements en recherche et développement à l'échelle mondiale, grâce aux progrès réalisés dans le domaine de la technologie de cristallisation. L'efficacité énergétique est un autre facteur important, car de nombreuses entreprises considèrent les cristalliseurs à haut rendement énergétique comme un excellent moyen de réduire leurs coûts d'exploitation. L'efficacité et la durabilité sont devenues des enjeux plus pressants face à la pression réglementaire croissante et au besoin accru de méthodes de production rentables.

La croissance de la demande en produits chimiques de spécialité génère de nouvelles opportunités de revenus sur le marché mondial des cristalliseurs industriels, pour différents types d'appareils. Parallèlement, l'essor des ingrédients naturels dans le secteur agroalimentaire contribue également à stimuler la demande. Les stations d'épuration des eaux usées utilisent de plus en plus les cristalliseurs afin de se conformer à des normes environnementales plus strictes. De plus, leur polyvalence et leur rôle crucial dans les applications industrielles actuelles sont reconnus par un marché en expansion, dédié spécifiquement aux grands projets de dessalement à l'échelle industrielle. Cette diversité de perspectives souligne l'importance croissante des cristalliseurs industriels et explique pourquoi ils représentent des perspectives d'investissement si attractives dans ce secteur.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Expansion de l’industrie chimique dans les marchés émergents

La croissance du marché des cristalliseurs industriels est alimentée par l'expansion de l'industrie chimique dans les pays en développement. En 2023, la Chine a conservé sa place de premier fabricant mondial de produits chimiques ; la valeur de son secteur chimique a dépassé 1 500 milliards de dollars. L'Inde se classait deuxième avec une valeur estimée à 300 milliards de dollars pour son industrie chimique, qui a connu une croissance rapide grâce à l'augmentation des investissements dans ce domaine. Le Brésil suit de près, son secteur chimique ayant également connu un développement considérable et représentant désormais environ 150 milliards de dollars. Par ailleurs, d'autres marchés émergents tels que l'Indonésie et le Vietnam deviennent rapidement des acteurs importants au niveau régional, avec des marchés atteignant ou dépassant respectivement 35 et 40 milliards de dollars. Ces pays ont donc besoin de méthodes plus avancées, comme la technologie de cristallisation, afin de répondre à la demande croissante de produits chimiques de haute pureté.

Par ailleurs, la croissance industrielle est favorisée par les politiques publiques mises en œuvre dans ces économies. Par exemple, la Chine entend développer son secteur manufacturier, notamment la chimie, grâce à l'initiative « Made in China 2025 », tandis que l'Inde, avec sa campagne « Make in India », soutient la production locale. Le gouvernement brésilien dispose également d'un plan dédié à la chimie : le « Plan sectoriel chimique ». Toutes ces mesures devraient stimuler la demande de produits chimiques, portée par l'essor de la classe moyenne et l'urbanisation croissante. Il sera donc nécessaire de développer des procédés de cristallisation plus performants, ce qui devrait propulser le marché des cristalliseurs industriels à des niveaux records.

Tendance : Adoption de la cristallisation continue au détriment des procédés par lots traditionnels

Une tendance majeure qui façonne le marché des cristalliseurs industriels est le passage des procédés discontinus traditionnels à la cristallisation continue. Cette dernière présente plusieurs avantages, notamment une meilleure uniformité des produits et des coûts d'exploitation réduits. Par exemple, d'ici 2023, environ 60 % des fabricants de médicaments auront déjà intégré une forme ou une autre de cette technologie à leurs lignes de production ; tandis que dans le secteur agroalimentaire, près de quatre établissements sur dix utilisent ces méthodes pour améliorer le contrôle qualité lors de la production par lots. Par ailleurs, l'industrie chimique a connu une augmentation de 50 % de l'adoption de la cristallisation continue, motivée par le besoin de méthodes de production plus efficaces.

Cette tendance sur le marché des cristalliseurs industriels est confortée par les avancées technologiques et la recherche. Selon une étude publiée en 2023 dans le Journal of Chemical Engineering, la cristallisation continue permet de réduire la consommation d'énergie jusqu'à 30 % par rapport aux procédés discontinus. De plus, un rapport de l'International Society for Pharmaceutical Engineering (ISPE) indique que le temps de production peut être réduit de 20 % grâce à la cristallisation continue. Après avoir adopté cette technique, BASF et Pfizer, entre autres grandes entreprises, ont enregistré une augmentation de 25 % de leur productivité. Ces chiffres expliquent pourquoi la cristallisation continue est de plus en plus privilégiée et représente ainsi une évolution majeure dans le domaine des cristalliseurs industriels.

Défi : Coûts d'investissement initiaux élevés pour les équipements de cristallisation avancés

Le marché des cristalliseurs industriels est fortement impacté par les coûts d'investissement initiaux élevés des équipements de cristallisation de pointe. En 2023, le prix moyen d'un cristalliseur industriel de dernière génération oscillait entre 500 000 et 1,2 million de dollars. Ceci représente un défi majeur pour les petites et moyennes entreprises (PME), qui constituent 70 % du secteur de la fabrication de produits chimiques. De plus, la nécessité d'infrastructures spécifiques et de personnel qualifié augmente le coût total d'installation de 200 000 à 400 000 dollars, ce qui complexifie encore davantage le financement.

Malgré leur coût élevé, ces équipements de cristallisation de pointe présentent des avantages indéniables grâce à l'amélioration de l'efficacité et de la qualité des produits. Cependant, le retour sur investissement est généralement long, de l'ordre de 5 à 7 ans. Cette durée peut dissuader les entreprises d'investir, notamment dans les régions aux ressources financières limitées. De fait, selon une enquête menée en 2023 par la Chemical Industry Association, 65 % des PME du marché des cristalliseurs industriels considèrent le coût élevé des machines comme leur principal frein à l'adoption de ces technologies. Par ailleurs, ce problème est exacerbé par l'évolution technologique rapide, qui peut rendre les équipements actuels obsolètes en quelques années seulement, nécessitant ainsi de nouveaux investissements.

Le coût des cristalliseurs industriels ne se limite pas à l'équipement lui-même. Chaque année, les entreprises doivent consacrer entre 50 000 et 100 000 dollars à l'exploitation et à la maintenance de cristalliseurs de pointe. À cela s'ajoutent les frais de formation du personnel et de mise en conformité avec les réglementations strictes, ce qui peut représenter un coût supplémentaire de 30 000 à 60 000 dollars par an. Il n'est donc pas surprenant que ces coûts cumulés rendent difficile, notamment pour les petites entreprises déjà fragilisées financièrement, la mise en œuvre, voire le maintien, de ces technologies sur le long terme.

Analyse segmentaire

Par type

Les cristalliseurs par évaporation dominent actuellement le marché mondial des cristalliseurs industriels, avec plus de 60,35 % de parts de marché. Ils surpassent les cristalliseurs à refroidissement grâce à leur adaptabilité, leur efficacité et leur capacité à traiter une large gamme d'applications. Leur position dominante repose sur leur aptitude à traiter des solutions à forte concentration de solutés ainsi que des matériaux thermosensibles, ce qui les rend particulièrement adaptés aux industries pharmaceutique, agroalimentaire et chimique. Cette expansion est alimentée par la demande croissante de cristaux purs dans différents secteurs, dont le seul secteur pharmaceutique représente 22,75 %. À l'échelle mondiale, 78 % des nouvelles installations utilisent la cristallisation par évaporation, car elle permet d'atteindre des niveaux de pureté supérieurs à 99,9 % et d'obtenir ainsi des rendements plus élevés. De plus, ce système permet d'économiser jusqu'à 40 % d'énergie par rapport aux cristaux à refroidissement traditionnels. Le retour sur investissement est donc en moyenne de seulement dix-huit mois après l'installation pour les entreprises qui l'ont largement adopté.

La popularité des cristalliseurs industriels par évaporation s'explique notamment par leur capacité à contrôler la taille des cristaux produits, leur faible taux d'encrassement et d'entartrage, ainsi que leurs faibles besoins de maintenance. Selon une étude récente portant sur 500 installations industrielles de cristallisation différentes, 72 % d'entre elles ont constaté une amélioration de la qualité et de la constance de leurs produits après la mise en place de systèmes par évaporation. Cette technologie est compatible avec les solutions multicomposantes. De ce fait, elle est utilisée par plus de 65 % des usines de dessalement dans le monde, traitant quotidiennement environ 95 millions de mètres cubes d'eau. Actuellement, plus de 85 % des nouvelles installations intègrent des systèmes de contrôle de processus avancés, associés à des capacités d'automatisation, ce qui a permis d'accroître l'efficacité opérationnelle d'environ 25 % en moyenne. Il en résulte une réduction des temps d'arrêt pouvant atteindre 30 % dans de nombreux secteurs industriels.

Par méthode

Selon la méthode utilisée, le cristalliseur à chicanes à tube de tirage (DTB) domine le marché mondial des cristalliseurs industriels avec une part de marché de 34,41 %. Les cristalliseurs DTB sont conçus pour produire de grands cristaux de taille uniforme, une exigence essentielle dans de nombreux secteurs, notamment les industries pharmaceutique et chimique. Ils permettent également un meilleur contrôle de la distribution granulométrique au sein d'un produit donné, un aspect de qualité important et un indicateur d'efficacité des étapes de traitement en aval. Le circulateur interne de chaque cristalliseur DTB crée généralement différentes zones de croissance au sein de la liqueur-mère clarifiée. Ceci permet un contrôle précis des paramètres cinétiques, tels que la vitesse de croissance et la vitesse de nucléation, pendant l'optimisation des temps de réaction grâce à des méthodes de plans d'expériences multicritères. Ces caractéristiques les rendent adaptés à la modélisation mathématique tout en facilitant leur utilisation opérationnelle.

Par ailleurs, les cristalliseurs DTB connaissent une forte croissance sur le marché mondial des cristalliseurs industriels grâce à leur polyvalence et leur efficacité dans diverses applications industrielles. Ils peuvent être utilisés comme cristalliseurs réfrigérés grâce à l'utilisation d'échangeurs de chaleur, ce qui les rend adaptables à différents procédés. Un autre avantage des cristalliseurs DTB réside dans la faible nucléation secondaire due à un faible apport d'énergie mécanique, un facteur essentiel pour garantir la pureté du produit et l'homogénéité de la taille des cristaux. En 2023, les applications pharmaceutiques représentaient 45 % de la consommation totale, témoignant d'une importance accrue accordée aux produits cristallins de haute qualité et uniformes dans ce secteur à l'échelle mondiale. Les dépenses pharmaceutiques mondiales ont atteint 1 500 milliards de dollars cette année-là, ce qui rend indispensables des méthodes efficaces de production par cristallisation.

Par processus

Le procédé continu sur le marché des cristalliseurs industriels génère le chiffre d'affaires le plus élevé (65,89 %) grâce à sa capacité à maintenir un régime de fonctionnement stable, garantissant ainsi une qualité et une efficacité de production constantes. Les procédés continus sont particulièrement adaptés à la production en masse de produits en vrac, car ils permettent un traitement ininterrompu, réduisant ainsi les temps d'arrêt et les coûts d'exploitation. Les cristalliseurs continus peuvent traiter de grands volumes de production, ce qui les rend idéaux pour des industries telles que la pharmacie, la chimie et l'agroalimentaire, où la demande de produits d'une pureté optimale est élevée. Le fonctionnement en régime stable simplifie également le système de contrôle, facilitant ainsi la surveillance et améliorant la stabilité des opérations, ce qui minimise les variations de produit. De plus, ce procédé consomme moins d'énergie que les systèmes discontinus en éliminant les phases de chauffage et de refroidissement. Par conséquent, de plus en plus d'utilisateurs finaux optent pour cette solution. Une récente enquête menée auprès de diverses organisations à travers le monde a révélé que la cristallisation continue permet d'économiser jusqu'à 20 % d'énergie par rapport aux méthodes discontinues, réduisant ainsi considérablement les coûts d'exploitation.

Les principaux facteurs expliquant la préférence des cristalliseurs continus par rapport aux procédés discontinus sur le marché des cristalliseurs industriels sont les suivants. L'un des atouts de la cristallisation continue réside dans son coût inférieur. Grâce aux progrès réalisés dans ce domaine, on observe une augmentation de 15 % de l'efficacité de la production et une réduction de 10 % des déchets. De ce fait, les cristalliseurs continus sont privilégiés par les industriels.

Par secteur d'activité utilisateur final

L'industrie chimique est le principal utilisateur du marché des cristalliseurs industriels, représentant plus de 26,16 % des revenus. Ces appareils sont en effet largement utilisés dans la production de produits chimiques de haute pureté, de produits pharmaceutiques et de produits chimiques de spécialité nécessaires à divers secteurs. En 2023, le marché mondial des produits chimiques était évalué à 4 300 milliards de dollars, et plus de 70 % de ses lignes de production utilisaient le procédé de cristallisation. Les cristalliseurs industriels sont indispensables pour atteindre des niveaux de pureté ultra-élevés, souvent supérieurs à 99,95 %, une condition nécessaire aux applications exigeant une grande précision, notamment dans les secteurs de la fabrication électronique et pharmaceutique. La cristallisation est essentielle à la formulation des médicaments dans le secteur pharmaceutique, évalué à 1 700 milliards de dollars, et permet de garantir la qualité et l'efficacité constantes des principes actifs pharmaceutiques (API).

Cette domination sur le marché des cristalliseurs industriels s'explique par plusieurs facteurs. Premièrement, les investissements mondiaux de l'industrie chimique dans la recherche et le développement (R&D) en sont un. Avec 70 milliards de dollars l'an dernier, ces investissements ont permis de nombreuses avancées dans la technologie de cristallisation, améliorant ainsi l'efficacité et la capacité de production à grande échelle. Deuxièmement, la demande mondiale de produits pharmaceutiques et de produits chimiques de spécialité est en constante augmentation. De ce fait, des méthodes de cristallisation plus avancées sont nécessaires pour garantir des niveaux de pureté et de qualité élevés, conformes aux normes strictes de ces marchés, qui représentent chacun plus de 800 milliards de dollars par an. Troisièmement, le carbonate de sodium et le nitrate de potassium figurent parmi les principaux produits chimiques fabriqués grâce aux cristalliseurs industriels – avec des volumes de production dépassant à eux seuls 250 millions de tonnes par an, pour un secteur évalué à trois milliards de dollars en 2023. Par ailleurs, le renforcement des réglementations environnementales et la transition vers des méthodes durables ont accru le recours à la cristallisation dans la gestion des déchets et la valorisation des ressources. Aujourd'hui, les cristalliseurs sont utilisés dans 45 % des systèmes de traitement des eaux usées des installations chimiques, ce qui a permis de réduire les déchets industriels de 18 % en dix ans. La solide assise du secteur chimique, l'amélioration constante de ses technologies et son exigence de produits purs qui ne nuisent pas à l'environnement ont contribué à sa position dominante actuelle sur le marché des cristalliseurs industriels.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord (principalement les États-Unis) détient 38,41 % des parts de marché des cristalliseurs industriels grâce à une infrastructure technologique solide et à une forte capacité d'innovation. Les États-Unis abritent de nombreuses entreprises chimiques et d'ingénierie de premier plan, qui n'ont cessé de repousser les limites de la technologie de cristallisation, la rendant ainsi plus efficace, plus rentable et plus respectueuse de l'environnement. De plus, le marché régional bénéficie d'un soutien financier croissant des gouvernements, notamment à travers des programmes de recherche et développement, ainsi que d'un cadre réglementaire favorable qui permet une croissance rapide du secteur. Outre ces facteurs, l'existence de réseaux de fournisseurs bien établis contribue également à renforcer la compétitivité de l'Amérique du Nord par rapport au reste du monde. Cette position dominante s'explique en partie par l'engagement des États-Unis à maintenir des systèmes d'assurance qualité de haut niveau, en particulier lors de la manipulation de matières dangereuses pendant les processus de production, garantissant ainsi le respect des mesures de sécurité tout au long des opérations.

L'Europe se classe deuxième derrière l'Amérique du Nord sur le marché des cristalliseurs industriels, grâce à son engagement en faveur du développement durable et des procédés de fabrication de pointe. Dans les secteurs de l'ingénierie et de la chimie, des pays comme l'Allemagne sont reconnus pour leur excellence. Ils s'attachent désormais à réduire leur impact environnemental en utilisant différents types de cristalliseurs écologiques, moins énergivores et moins polluants. Afin de se conformer à la réglementation environnementale stricte de l'Union européenne (UE), de nombreuses entreprises investissent massivement dans des équipements de pointe. Par ailleurs, la collaboration entre l'industrie et le monde universitaire en Europe a favorisé un environnement propice à la recherche et au développement, permettant des améliorations continues et des avancées majeures dans les méthodes de cristallisation. La présence de grandes multinationales dans la région contribue également à la diffusion et à la mise en œuvre à l'échelle mondiale des technologies de cristallisation avancées.

Le dynamisme du secteur industriel en Asie-Pacifique positionne la région comme un acteur majeur du marché mondial des cristalliseurs industriels. La Chine, l'Inde et le Japon, entre autres, sont à l'avant-garde de cette évolution grâce à leurs importantes capacités de production et à des investissements accrus dans l'industrie chimique. De plus, le faible coût de la main-d'œuvre et des coûts de production relativement bas par rapport à d'autres régions du monde confèrent un avantage concurrentiel aux fabricants basés en Asie-Pacifique. Les gouvernements asiatiques s'attachent également à améliorer leur savoir-faire technologique par le biais d'investissements en recherche et développement (R&D) et en attirant les investissements directs étrangers (IDE). La demande croissante de cristalliseurs industriels dans divers secteurs, tels que la pharmacie, l'agroalimentaire et la chimie, stimule la croissance du marché en Asie-Pacifique. Par conséquent, la région est bien placée pour devenir un pôle d'excellence en technologies de cristallisation industrielle dans les années à venir.

Principaux acteurs du marché mondial des cristalliseurs industriels

- Alaqua Inc.

- Condorchem Envitech

- Ebner GmbH & Co. KG

- Groupe Fives

- GEA Group AG

- Moretto SpA

- Motan Colortronic

- Paul Mueller Company Inc

- Piovan SpA

- Groupe de design Rosenblad Inc.

- Sulzer Ltd.

- Sumitomo Industries lourdes

- Tsukishima Kikai Co. Ltd.

- Veolia Technologies de l'eau

- Vobis LLC

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Cristalliseurs par évaporation

- Cristallisoirs de refroidissement

Par méthode

- Cristallisoirs DTB

- Cristalliseurs à circulation forcée

- Cristalliseurs à lit fluidisé

- Autres

Par processus

- Continu

- Lot

Par secteur d'utilisation finale

- Pharmaceutique

- Produits agrochimiques

- Métaux et minéraux

- Restauration

- Chimique

- Traitement des eaux usées

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |