Scénario de marché

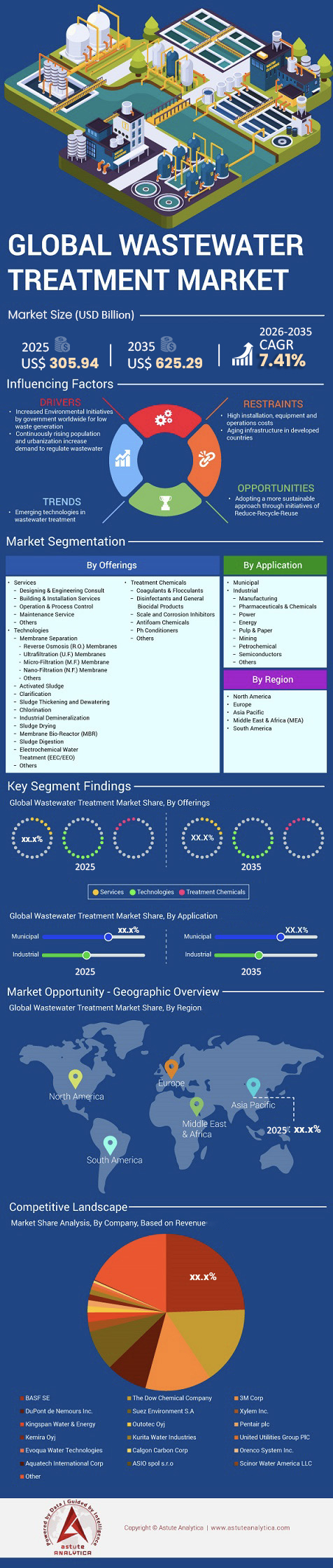

Le marché du traitement des eaux usées était évalué à 305,94 milliards de dollars américains en 2025 et devrait dépasser les 625,29 milliards de dollars américains d'ici 2035, avec un TCAC de 7,41 % au cours de la période de prévision 2026-2035.

Principales conclusions du marché

- Selon les offres, les technologies devraient dominer le marché avec 68 % de parts de marché

- En termes d'utilisation, le segment municipal devrait représenter plus de 62,12 % de la part de marché du secteur.

- L'Amérique du Nord domine le marché avec une part de marché de plus de 38,50 %.

La demande mondiale de traitement des eaux usées s'intensifie face à la raréfaction croissante de l'eau et au renforcement des réglementations. Selon ONU-Eau (2024), le monde produit environ 268 milliards de mètres cubes d'eaux usées domestiques par an, dont 42 % – soit plus de 113 milliards de m³ – restent non traités, contaminant les réserves d'eau douce et mettant en danger la santé publique. Le taux de traitement varie fortement selon le niveau de revenu : 74 % des eaux usées sont traitées dans les pays à revenu élevé, contre seulement 4 % dans les régions à faible revenu. Les taux de traitement des eaux usées industrielles sont encore plus faibles, avec seulement 38 % traitées à l'échelle mondiale, ce qui souligne un important déficit d'infrastructures.

La région Asie-Pacifique est au cœur de ce défi sur le marché du traitement des eaux usées. L'Inde rejette encore 62 % de ses eaux usées non traitées, tandis que l'industrialisation rapide en Chine et en Asie du Sud-Est accroît considérablement les volumes d'effluents. Cette pression est exacerbée par l'expansion urbaine : d'ici 2025, la moitié de la population mondiale vivra dans des zones de stress hydrique, générant environ 359 milliards de m³ d'eaux usées par an. Les politiques mises en place remodèlent rapidement le marché : les normes américaines relatives aux PFAS dans l'eau potable (2024) concernent 66 000 services publics, et la révision de la directive européenne sur les eaux urbaines résiduaires impose l'élimination de 80 % des micropolluants d'ici 2045. Ces facteurs, conjugués à un portefeuille de projets mondiaux d'une valeur de 378 milliards de dollars, accélèrent l'adoption de systèmes de traitement avancés tels que les bioréacteurs à membrane (MBR), l'osmose inverse (OI) et les technologies de filtration spécifiques aux PFAS.

Pour en savoir plus, demandez un échantillon gratuit

Comment les nouvelles réglementations de l'EPA et les statistiques mondiales sur la santé remodèlent-elles les stratégies d'investissement ?

L’ Agence américaine de protection de l’environnement (EPA) a finalisé la réglementation nationale sur l’eau potable en avril 2024, fixant les concentrations maximales admissibles (CMA) à 4,0 parties par billion (ppt) pour le PFOA et le PFOS dans l’eau potable distribuée par les réseaux publics. Cette réglementation s’applique à environ 66 000 réseaux publics de distribution d’eau à travers le pays. Un suivi initial est requis dans les trois ans (d’ici 2027) et la conformité totale doit être atteinte d’ici 2029 (éventuellement reportée à 2031). Ces normes fédérales contraignent les exploitants de réseaux d’eau publics et privés à surveiller et à traiter la contamination par les PFAS, et privilégient le recours à des technologies de pointe pour leur élimination.

Le respect de ces normes de sécurité est une nécessité mondiale, car les eaux usées non traitées sont responsables de 1,7 million de décès par an. Les statistiques indiquent que plus de 80 % des eaux usées sont actuellement rejetées sans traitement dans le monde, aggravant ainsi la pénurie d'eau dans les pays en développement. Sans intervention rapide, la moitié de la population mondiale vivra probablement dans des zones de stress hydrique d'ici 2025. Le marché du traitement des eaux usées constitue un rempart essentiel contre la pollution des nappes phréatiques et des sources d'eau potable. Par conséquent, le développement de la filtration secondaire et tertiaire est indispensable pour la santé et la sécurité à long terme. Des stratégies de conformité renforcées redéfiniront le paysage économique de tous les fournisseurs de services publics au cours des cinq prochaines années.

Pourquoi la fabrication de haute technologie a-t-elle besoin de systèmes d'eau ultrapure spécialisés pour réussir ?

La relocalisation industrielle exerce une pression considérable sur les ressources en eau locales pour la fabrication de haute technologie et de puces. TSMC a déclaré avoir consommé 105 millions de mètres cubes d'eau en 2024 pour maintenir sa production mondiale. Selon des sources industrielles, le traitement d'une plaquette de 300 mm nécessite entre 5 000 et 8 500 litres d'eau, dont 2 000 à 6 000 litres d'eau ultrapure (UPW) en fonction de l'efficacité de l'usine et de la technologie de gravure (par exemple, Veolia : 5 678 litres d'UPW ; usines récentes : 2 000 à 3 000 litres). Les usines modernes recyclent 70 à 90 % de l'eau grâce à un traitement avancé, réduisant ainsi la demande nette. Les puces de 2 nanomètres, dont la mise en service est prévue en 2025, nécessitent des boucles de filtration complexes à 18 étapes pour garantir l'intégrité des produits. Ces exigences de précision permettent au marché du traitement des eaux usées de décrocher des contrats industriels à forte valeur ajoutée en Arizona et au Texas. Ces systèmes utilisent quatre types de résines différents au sein de modules d'échange d'ions pour assurer une élimination totale de la conductivité.

Les circuits de polissage standard des installations prévues pour 2025 maintiennent un débit de 120 litres par seconde pour un approvisionnement constant des salles blanches. Les ingénieurs visent une résistivité de 1 000 mégohms-cm pour les effluents de haute qualité afin d'éliminer toute trace de matières organiques et inorganiques. La production mondiale atteint 359,4 milliards de mètres cubes par an, dont 63 % sont collectés mais seulement 52 % sont traités avec succès. L'urbanisation rapide fait exploser ces volumes, notamment dans la région Asie-Pacifique où la croissance industrielle reste la plus forte. Le marché du traitement des eaux usées doit se développer considérablement pour absorber les besoins des 22 nouvelles stations d'épuration dont la mise en service est prévue pour 2025. Ces installations représentent le summum du génie mécanique et chimique dans le paysage industriel actuel.

Comment les spécifications avancées des membranes établissent-elles de nouvelles normes d'efficacité pour les opérateurs mondiaux ?

L'innovation matérielle demeure la pierre angulaire de l'efficacité de la filtration pour les clients industriels en quête d'une fiabilité à long terme de leurs systèmes. Les membranes d'osmose inverse standard de 8 pouces offrent désormais une surface active de 440 pieds carrés pour un débit maximal. Les unités d'ultrafiltration prévues pour 2025 utilisent des fibres creuses d'une porosité de 0,03 micron pour éliminer les bactéries et les virus. Les membranes PVDF récentes supportent jusqu'à 1 500 cycles de nettoyage en place avant remplacement complet. Ces spécifications orientent le marché du traitement des eaux usées vers une durée de vie accrue des équipements et une consommation de produits chimiques réduite. Les gains d'efficacité caractérisent la prochaine génération de membranes conçues pour les circuits industriels à haute salinité.

Les réacteurs séquentiels à lots modernes et les réacteurs à biofilm à lit mobile atteignent une efficacité de 80 à 90 % dans les nouvelles installations indiennes construites après 2018. Les unités d'osmose inverse d'eau de mer ont atteint un taux de rejet du sel de 99,8 % lors des tests de 2024, établissant un nouveau record pour le secteur. Les modules à fibres creuses, prévus pour 2025, utilisent des fibres de 0,5 millimètre de diamètre afin d'optimiser la densité de remplissage. Les unités à boîtier haute pression, conçues pour supporter une pression de 1 200 PSI, permettent une concentration poussée de la saumure pour les applications zéro rejet liquide. Les modules de nanofiltration pour la récupération des colorants textiles fonctionnent à une pression de 10 bars pour isoler les pigments précieux. Ces avancées techniques permettent d'atteindre des taux de récupération plus élevés dans les régions où l'eau est rare, sur le marché du traitement des eaux usées.

Pourquoi le rejet zéro liquide devient-il la norme en matière de gestion de la saumure à l'échelle mondiale ?

La gestion efficace des effluents concentrés demeure une priorité pour les exploitants d'usines de dessalement dans les régions souffrant de stress hydrique. Les installations de rejet zéro liquide récupèrent 70 tonnes de sel par jour en 2025 pour une réutilisation industrielle. Les usines d'osmose inverse du Golfe du Mexique ont enregistré une salinité de rejet de 45 ‰ lors d'audits récents menés en 2024. Les ingénieurs installent cinq dispositifs de récupération d'énergie pour chaque tranche de 10 000 m³ de capacité afin de réduire la consommation d'électricité. Ces systèmes permettent une croissance durable des villes côtières et des grands pôles industriels. La gestion de la saumure reste un pilier essentiel du marché du traitement des eaux usées, tandis que la réutilisation gagne du terrain à l'échelle mondiale.

La capacité mondiale de dessalement journalière a atteint 100 millions de mètres cubes en 2024 afin de répondre à la demande urbaine croissante. Les planificateurs prévoient la mise en service de 18 nouvelles méga-usines de dessalement en Arabie saoudite d'ici fin 2025. Les normes de protection du milieu marin imposent une taille de maille maximale de 0,8 millimètre pour les filtres à eau afin de protéger les larves locales. Les évaporateurs industriels de saumure utilisent trois étages pour obtenir une concentration maximale et un retour d'eau distillée de haute qualité. L'opinion publique considère le financement (27 %) et la sensibilisation (23 %) comme les principaux obstacles à la mise en œuvre du projet. Par ailleurs, le marché du traitement des eaux usées veille à ce que les rejets concentrés ne perturbent pas les fragiles chaînes alimentaires marines.

Les grands projets d'infrastructures et les financements gouvernementaux vont-ils accélérer la sécurité mondiale future de l'eau ?

Les projets de rénovation des infrastructures exigent des matériaux durables et des composants mécaniques à haut rendement pour assurer leur pérennité. Le projet NEOM en Arabie saoudite prévoit la pose de 1 200 kilomètres de nouvelles canalisations d'ici 2025. Les conduites municipales standard en thermoplastique atteignent désormais 152 cm de diamètre pour les collecteurs d'égouts à haut débit. La Californie a utilisé des eaux usées traitées pour irriguer 15 000 hectares de terres agricoles en 2024 afin de lutter contre la sécheresse. Les besoins énergétiques de la technologie MBR ont chuté à 0,35 kWh par mètre cube fin 2024. Les systèmes d'osmose inverse à faible consommation d'énergie ont atteint 0,22 kWh par mètre cube en 2025 grâce à des procédés chimiques améliorés. Le marché du traitement des eaux usées constitue l'épine dorsale de ces vastes projets d'urbanisation et d'irrigation.

Un portefeuille mondial de projets d'eau et d'assainissement, d'une valeur de 378,2 milliards de dollars, est en cours de réalisation à 78,7 %. En Inde, le programme « Smart Cities Mission » alloue 48 000 crores de roupies (6 milliards de dollars) aux stations d'épuration d'ici 2030. Le programme AMRUT investit quant à lui plus de 77 640 crores de roupies (10 milliards de dollars) dans la modernisation des infrastructures. Chaque bassin de ces stations utilise 40 variateurs de fréquence et 12 capteurs optiques de nitrates pour l'aération. Aux États-Unis, 14 748 stations desservent 238,2 millions d'habitants, mais souffrent toujours de lacunes infrastructurelles persistantes. Ces investissements permettent au marché du traitement des eaux usées d'économiser 0,5 bar de pression grâce à l'utilisation de diffuseurs à fines bulles. La sécurité hydrique mondiale dépend ainsi de la réussite de ces projets d'envergure.

Analyse concurrentielle : Quels acteurs dominent les principaux marchés du traitement des eaux usées ?

Veolia, Xylem, Suez (Veolia), DuPont et Evoqua détiennent plus de 60 % du marché mondial du traitement des eaux usées, grâce à une réglementation stricte sur les PFAS et à la révision de la directive européenne sur les eaux urbaines résiduaires. L'Amérique du Nord détient environ 38 % de parts de marché, avec un investissement de 21,4 milliards de dollars dans les unités de traitement des eaux usées (SRF) et de 10 milliards de dollars dans la dépollution des eaux contaminées par les PFAS d'ici 2029, grâce notamment à la loi américaine sur les infrastructures (Infrastructure Act). Ce financement a permis l'installation des systèmes d'osmose inverse FilmTec Fortilife de DuPont (taux de rejet des PFAS supérieur à 90 %) et Ionpure EDI d'Evoqua dans plus de 66 000 réseaux publics. L'Europe impose un traitement quaternaire pour 80 % des micropolluants d'ici 2045, ce qui favorise le déploiement des clarificateurs Actiflo® de Veolia (plus de 500 installations) et des aérateurs Sanitaire® de Xylem dans le cadre du plan de modernisation des infrastructures de traitement des eaux usées en Allemagne, d'un montant de 47 milliards d'euros

La région Asie-Pacifique connaît la croissance la plus rapide, supérieure à 7 % par an, sur le marché du traitement des eaux usées. En Chine, la couverture à 100 % des réseaux d'assainissement urbains est assurée par le déploiement de plus de 4 000 unités MBR, tandis qu'en Inde, le projet Namami Gange ajoute 200 stations d'épuration décentralisées grâce à un financement de 400 millions de dollars. Les technologies Suez Aquavyst™ MBR et DuPont IntegraFlux™ UF sont largement utilisées dans les villes à forte densité de population, tandis que le recyclage des eaux produites dans le bassin permien (3,4 millions de barils par jour) privilégie les pompes Xylem Flygt et le système d'injection d'air Veolia Hubgrade® AI (140 000 utilisateurs). Les usines de semi-conducteurs, comme TSMC, consomment entre 2 000 et 6 000 litres d'eau ultrapure par plaquette, ce qui stimule le développement des évaporateurs ZLD et la construction de 22 nouvelles stations de traitement aux États-Unis et en Asie d'ici 2025.

Analyse segmentaire

Grâce à ses offres, Advanced Technology Offerings s'assure la plus grande part de valeur au sein de l'industrie mondiale de l'eau

Les technologies de pointe représentent actuellement 68 % du marché. Fin 2024, le nombre d'installations de bioréacteurs à membrane à grande échelle dans le monde a dépassé les 5 000 sites opérationnels. Parallèlement, l'adoption du traitement tertiaire a notamment inclus la mise en service de 1 200 nouveaux systèmes de désinfection à l'ozone au cours de cette même année. Cette croissance technique se confirme, la capacité mondiale totale de dessalement ayant atteint 115 millions de mètres cubes par jour début 2025. De plus, les projets de valorisation énergétique des boues ont généré 1,4 milliard de dollars de revenus grâce à la récupération du biogaz en 2024. En Inde, l'obligation d'installer des systèmes de rejet zéro liquide a été imposée à 800 unités de production textile, garantissant ainsi la prospérité du marché du traitement des eaux usées grâce à l'innovation technique.

Les opérateurs industriels ont également déployé 3 000 unités mobiles de traitement pour la réutilisation d'urgence des eaux usées. Parallèlement, les technologies de filtration membranaire ont utilisé 2,5 millions de mètres carrés de feuilles polymères en 2024. Un logiciel de jumeau numérique surveille 1 500 installations de traitement afin de prévenir efficacement les arrêts de production des équipements critiques. Au-delà de la filtration classique, les systèmes de désinfection par LED UV ont fait l'objet de 400 nouveaux projets pilotes municipaux au cours de l'exercice 2024. Des procédés d'oxydation avancée ont permis d'éliminer avec succès 95 types de contaminants émergents lors de récents essais sur le terrain. Ces innovations spécifiques confortent la position du marché du traitement des eaux usées comme un chef de file en matière d'efficacité technique et d'élimination des produits chimiques.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

L'augmentation des besoins en infrastructures municipales, due aux applications concrètes, stimule la demande mondiale de solutions durables de gestion de l'eau

Le segment municipal représente actuellement plus de 62,12 % du marché. Les réseaux d'assainissement urbains ont été complétés par 55 000 kilomètres de nouvelles canalisations en Asie du Sud-Est en 2024. Parallèlement, les entreprises de services publics nord-américaines ont alloué 8 milliards de dollars à la rénovation des infrastructures vieillissantes en 2025. La réglementation de l'Union européenne impose à 2 000 petites villes de passer à un traitement secondaire. Des partenariats public-privé ont permis de financer avec succès 110 grands projets d'adduction d'eau métropolitaine l'an dernier. Ces investissements massifs témoignent de la forte dépendance du marché du traitement des eaux usées aux efforts d'expansion et de modernisation soutenus par les pouvoirs publics.

La valorisation des ressources demeure essentielle, les municipalités ayant récupéré 1,2 million de tonnes de phosphore pour l'agriculture en 2024. Par ailleurs, 15 millions de foyers sont équipés de compteurs d'eau intelligents permettant un suivi précis des rejets. Les récents débordements d'égouts unitaires ont nécessité la construction de 40 tunnels de stockage souterrains de grande capacité. Fin 2024, les rejets mondiaux d'eaux usées municipales atteignaient 360 milliards de mètres cubes par an. Le traitement des eaux usées pour l'arrosage des parcs urbains a utilisé 25 milliards de mètres cubes d'effluents traités. Enfin, les coûts de gestion des boues d'épuration ont atteint 4,5 milliards de dollars pour les régions métropolitaines en 2024. Ces investissements budgétaires confirment le rôle crucial du traitement des eaux usées comme pilier des services publics.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L’Amérique du Nord conserve sa suprématie sur le marché grâce à une réglementation avancée et au réinvestissement dans les infrastructures

L'Amérique du Nord domine actuellement le marché mondial du traitement des eaux usées, représentant environ 38,5 % de l'activité totale du marché. Cette croissance est stimulée par la loi américaine sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act), qui alloue 11,7 milliards de dollars aux fonds de roulement pour l'eau potable et les eaux usées, et 10 milliards de dollars spécifiquement à la dépollution des PFAS.

Aux États-Unis, les exploitants de gisements pétroliers donnent la priorité à l'élimination des substances toxiques et à la modernisation des systèmes de surveillance numérique, à mesure que leurs installations arrivent en fin de vie. Dans le bassin permien, la capacité de recyclage des eaux produites dépasse désormais 3,4 millions de barils par jour, réduisant ainsi la dépendance aux aquifères naturels.

Le Canada complète ce leadership par un engagement de 6 milliards de dollars canadiens (4,4 milliards de dollars américains) visant à améliorer les systèmes d’approvisionnement en eau des Premières Nations et des collectivités du Nord. L’application rigoureuse des réglementations par l’Agence de protection de l’environnement (EPA) et les technologies de capteurs de pointe continuent de soutenir les efforts de modernisation régionaux.

La région Asie-Pacifique accélère son expansion mondiale grâce à une urbanisation et une industrialisation rapides

La région Asie-Pacifique demeure le marché du traitement des eaux usées connaissant la croissance la plus rapide, portée par l'expansion urbaine accélérée de la Chine et de l'Inde. La Chine a atteint une couverture quasi universelle des réseaux d'assainissement urbains, grâce notamment à l'installation massive de bioréacteurs à membrane (MBR) dans les principales villes. En Inde, les programmes Namami Gange et du Plan national de conservation des rivières ont bénéficié d'un financement d'environ 400 millions de dollars américains en 2025 pour des installations de traitement décentralisées le long des cours d'eau stratégiques. En Asie du Sud-Est, les projets d'infrastructures intelligentes intègrent des systèmes de surveillance en temps réel pour détecter les fuites et les polluants, tandis que l'industrialisation rapide du Vietnam et de la Thaïlande a engendré une forte demande de solutions de prétraitement sur site.

L'Europe est à la pointe du secteur en privilégiant la valorisation des ressources et en imposant des normes strictes

L'Europe demeure un chef de file environnemental sur le marché du traitement des eaux usées, privilégiant la valorisation des ressources et la neutralité énergétique dans les opérations de traitement. La directive européenne révisée relative au traitement des eaux urbaines résiduaires impose l'élimination des nutriments et des micropolluants, ce qui a incité l'Allemagne à investir des milliards d'euros dans la modernisation de ses installations de traitement tertiaire et quaternaire. Plus de 1 600 installations de biométhane, dont beaucoup transforment les boues d'épuration en gaz renouvelable, alimentent désormais les réseaux gaziers européens.

Au Royaume-Uni, des investissements de plusieurs milliards de livres sterling modernisent les systèmes de gestion des eaux pluviales et les canalisations. Le coût élevé de l'énergie et les objectifs de réduction des émissions continuent d'inciter les opérateurs européens à adopter des modèles de gestion des eaux usées axés sur l'efficacité et respectueux du climat.

Principaux développements récents sur le marché du traitement des eaux usées

Les 7 principales innovations récentes en matière de traitement des eaux usées (Annonces des entreprises 2025)

- Veolia (29 juillet 2025): Lancement de Vitória WRS au Brésil – la première station d'épuration municipale à grande échelle au monde convertie à la réutilisation de l'eau grâce aux technologies memDENSE™ MBR, ZeeWeed™ 500-EV UF et PROflex™ RO.

- Veolia (18 mars 2025): Inauguration de la plus grande unité de décantation primaire d'Europe à Seine-Aval (capacité de 34 m³/s), traitant les eaux usées de 6 millions de Parisiens grâce à des décanteurs lamellaires, la récupération de chaleur Energido™ et l'optimisation Predifloc™.

- DuPont (14 août 2025): Les éléments FilmTec™ Fortilife™ ont remporté le prix BIG Sustainability Award pour la MLD industrielle, permettant un rejet de PFAS supérieur à 90 % et la récupération des ressources.

- DuPont (11 juin 2025): Le système FilmTec™ RO/NF + IntegraTec™ UF a remporté le prix du Projet industriel de l'année aux Global Water Awards à Foshan Jialida (Chine), recyclant 3 millions de m³/jour d'eau et permettant d'économiser 46,86 millions de m³/an.

- Suez (14 juin 2025): Ouverture de l'usine des Eaux Blanches à Sète, en France, pour la valorisation des eaux usées côtières face aux défis climatiques.

- Suez (2 avril 2025): Coentreprise avec Sonadezi (Vietnam) pour moderniser le traitement des eaux usées du parc industriel de Chau Duc pour plus de 100 clients, en y ajoutant des services d'exploitation et de maintenance de pointe.

- Veolia (15 sept. 2025): A décroché le plus grand projet de traitement des eaux industrielles d'Arabie saoudite pour SATORP, optimisant la réutilisation des eaux usées grâce à une chaîne de traitement avancée.

Principales entreprises du marché du traitement des eaux usées :

- Suez Environnement SA.

- Xylem, Inc.

- DuPont de Nemours, Inc.

- Société de technologies de l'eau Evoqua

- Société 3M, Inc.

- Pentair plc

- United Utilities Group PLC.

- Kingspan Eau et Énergie

- La société chimique Dow

- Kemira Oyj

- Société Calgon Carbon

- Kurita Water Industries Ltd.

- Bio-Microbics, Inc.

- Trojan Technologies Inc.

- Aquatech International Corporation

- ASIO, spol. s ro.

- Orenco Systems, Inc.

- Scinor Water America, LLC.

- Services d'ingénierie Elgressy Ltd.

- Outotec Oyj

- BASF SE

- Blue Eden CleanTech Solutions Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par les offrandes

- Services

- Conseil en conception et ingénierie

- Services de construction et d'installation

- Contrôle des opérations et des processus

- Service de maintenance

- Autres

- Technologies

- Séparation membranaire

- Membranes d'osmose inverse (OI)

- Membranes d'ultrafiltration (UF)

- Membrane de microfiltration (MF)

- Membrane de nanofiltration (NF)

- Autres

- boues activées

- Clarification

- Épaississement et déshydratation des boues

- Chloration

- Déminéralisation industrielle

- Séchage des boues

- Bioréacteur à membrane (MBR)

- Digestion des boues

- Traitement électrochimique de l'eau (CEE/EEO)

- Autres

- Produits chimiques de traitement

- Coagulants et floculants

- Désinfectants et produits biocides à usage général

- Inhibiteurs de tartre et de corrosion

- Produits chimiques antimousse

- Conditionneurs de pH

- Autres

Sur demande

- Municipal

- Industriel

- Fabrication

- Produits pharmaceutiques et chimiques

- Pouvoir

- Énergie

- Pâtes et papiers

- Exploitation minière

- Pétrochimique

- semi-conducteurs

- Autres

Région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Taïwan

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 305,94 milliards de dollars américains |

| Revenus prévus en 2035 | 625,29 milliards de dollars américains |

| Données historiques | 2020-2024 |

| Année de base | 2025 |

| Période de prévision | 2026-2035 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 7.41% |

| Segments couverts | Par offres, par application, par région |

| Entreprises clés | Suez Environnement SA, Xylem, Inc., DuPont de Nemours, Inc., Evoqua Water Technologies Corporation, 3M Company, Inc., Pentair plc, United Utilities Group PLC, Kingspan Water & Energy, The Dow Chemical Company, Kemira Oyj, Calgon Carbon Corporation, Kurita Water Industries Ltd., Bio-Microbics, Inc., Trojan Technologies Inc., Aquatech International Corporation, ASIO, spol. s ro, Orenco Systems, Inc., Scinor Water America, LLC, Elgressy Engineering Services Ltd., Outotec Oyj, BASF SE, Blue Eden CleanTech Solutions Inc., Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Le secteur a atteint une valorisation de 305,94 milliards de dollars en 2025 et devrait dépasser les 625,29 milliards de dollars d'ici 2035. Les projections indiquent un taux de croissance annuel composé constant de 7,41 % sur la période prévisionnelle. L'industrialisation rapide et le renforcement des normes environnementales demeurent les principaux moteurs de cette expansion.

Les normes fédérales finalisées en avril 2024 ont établi une limite contraignante de 4,0 parties par billion pour le PFOA et le PFOS. La mise en conformité exige que 66 000 réseaux publics de distribution d’eau mettent en œuvre des technologies de séquestration avancées d’ici 2029. Un tel changement réglementaire majeur contraint le marché à privilégier les solutions de filtration à haut taux de rejet et les solutions à base de charbon actif granulaire.

La fabrication de puces logiques nécessite entre 2 000 et 6 000 litres d'eau ultrapure par plaquette de 300 mm. Les technologies de gravure avancées à 2 nanomètres, mises en service en 2025, utilisent des boucles de filtration à 18 étapes pour garantir l'intégrité totale du produit. Ces exigences de précision permettent au marché de décrocher des contrats lucratifs pour la construction de 22 nouvelles usines de recyclage aux États-Unis et en Asie.

Les installations modernes récupèrent désormais quotidiennement 70 tonnes de sel et 1,2 million de tonnes de phosphore par an pour une réutilisation industrielle et agricole. La valorisation du biogaz a généré 1,4 milliard de dollars de revenus rien qu'en 2024. Les modèles d'économie circulaire redéfinissent le marché en valorisant les flux de déchets auparavant considérés comme des passifs.

Les installations intelligentes déploient 4 500 capteurs IoT pour chaque tranche de 100 MLD de capacité afin d’assurer une visibilité en temps réel des processus. Des plateformes basées sur l’IA, telles que Veolia Hubgrade, accompagnent désormais plus de 140 000 utilisateurs dans la prédiction des pannes d’équipement et l’optimisation du dosage des produits chimiques. Les jumeaux numériques génèrent 2 téraoctets de données par mois, garantissant ainsi une résilience opérationnelle maximale.

Les unités d'ultrafiltration de nouvelle génération, prévues pour 2025, sont dotées de pores de 0,03 micron pour éliminer les agents pathogènes avec une extrême précision. Les membranes PVDF modernes résistent à 1 500 cycles de nettoyage, prolongeant considérablement la durée de vie des systèmes de filtration. Ces innovations permettent au marché d'atteindre un taux de rejet du sel record de 99,8 % dans les applications de dessalement d'eau de mer.

L'Amérique du Nord conserve une part de marché de 38,5 %, mais la région Asie-Pacifique affiche la croissance la plus rapide, avec une augmentation annuelle de 7 %. La Chine a déployé plus de 4 000 unités MBR à grande échelle afin d'atteindre une couverture quasi universelle des réseaux d'assainissement urbains. En Inde, le programme « Smart Cities Mission » alloue 6 milliards de dollars à la construction de nouvelles stations d'épuration, confortant ainsi le rôle de la région comme moteur essentiel du marché du traitement des eaux usées jusqu'en 2030.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |