Marché japonais de la logistique biopharmaceutique : par type de logistique (chaîne du froid et hors chaîne du froid) ; type de service (stockage, transport, conditionnement, suivi et traçabilité) ; type de produit (vaccins, produits sanguins, médicaments de spécialité, anticorps monoclonaux, autres) ; mode de transport (aérien, maritime, routier et ferroviaire) ; utilisateurs finaux (entreprises pharmaceutiques et biotechnologiques, établissements d’enseignement et de recherche, hôpitaux et cliniques spécialisées, autres) ; et région) – Dynamique du secteur, taille du marché et prévisions des opportunités pour 2025-2033

- Dernière mise à jour : 12 avril 2025 | | Numéro de rapport : AA04251272

Scénario de marché

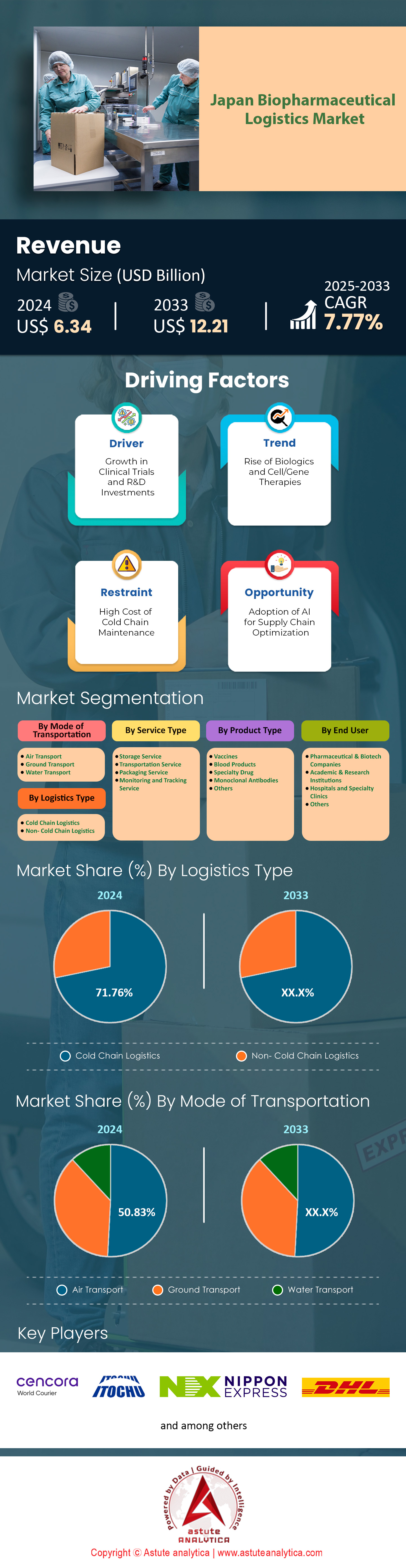

Le marché japonais de la logistique biopharmaceutique était évalué à 6,34 milliards de dollars américains en 2024 et devrait atteindre 12,21 milliards de dollars américains d'ici 2033, avec un TCAC de 7,77 % au cours de la période de prévision 2025-2033.

Le marché japonais de la logistique biopharmaceutique connaît une forte demande, alimentée par le vieillissement de la population (30 % de personnes âgées de plus de 65 ans), l'adoption croissante des produits biologiques et l'essor des thérapies innovantes telles que les thérapies CAR-T et les vaccins à ARNm. Les initiatives gouvernementales, notamment la Feuille de route 2024 pour les sciences de la vie et un investissement de 2 000 milliards de yens (13,3 milliards de dollars) dans la numérisation des soins de santé, privilégient la bioproduction nationale et la médecine personnalisée. Cette situation engendre des exigences accrues en matière de chaîne du froid : stockage à très basse température pour l'ARNm et logistique cryogénique pour les thérapies cellulaires. Les évolutions réglementaires, telles que la refonte en 2023 des directives relatives à la thérapie génique par la PMDA, ont entraîné une augmentation du nombre d'essais cliniques (+22 % en glissement annuel au premier trimestre 2024), nécessitant une logistique de précision pour les réactifs utilisés dans ces essais. Parallèlement, les ambitions d'exportation du Japon dans le domaine de la médecine régénérative (par exemple, l'approbation en 2024 par Daiichi Sankyo d'une thérapie révolutionnaire dérivée de cellules iPSC) incitent les fournisseurs à respecter les normes mondiales de la chaîne du froid (GDP, OMS-CEIV), créant ainsi un marché de niche de 1,2 milliard de dollars.

Le marché japonais de la logistique biopharmaceutique repose sur deux mégatendances : la distribution décentralisée et le développement durable. L’essor des soins de santé à domicile (prévu à +18 % d’ici 2025) exige des plateformes logistiques locales dotées d’un contrôle de la température jusqu’au dernier kilomètre. Le projet pilote de « Pharma Boxes » piloté par l’IA et mené par Yamato Holdings en 2024 dans la région rurale d’Hokkaido illustre cette évolution. Parallèlement, l’objectif de neutralité carbone du Japon d’ici 2050 incite les opérateurs à adopter des solutions de chaîne du froid écologiques. Nippon Express a récemment mis en service des camions frigorifiques hybrides électriques pour les trajets urbains (réduisant ainsi ses émissions de CO₂ de 40 %), tandis que Sagawa Express a intégré des entrepôts alimentés à l’énergie solaire à Osaka. La création de jumeaux numériques pour la gestion des risques liés à la chaîne d’approvisionnement gagne du terrain : la plateforme blockchain-IoT de Kintetsu World Express, lancée en 2024, a permis de réduire de 17 % les pertes de produits biologiques grâce à l’analyse prédictive en temps réel. Des acteurs étrangers comme FedEx Custom Critical profitent du déficit de 420 millions de dollars en matière de logistique de précision pour les médicaments orphelins au Japon, grâce à des partenariats avec des start-ups locales.

Les leaders nationaux (Cencora Corporation (World Courier), Nippon Express) dominent le marché japonais de la logistique biopharmaceutique grâce à leur expertise sectorielle. Ils consacrent 12 à 15 % de leurs investissements de 2024 à la modernisation de leur système Pharma 4.0 ; par exemple, le Smart Pharma Hub de Tokyo utilise des drones autonomes pour les livraisons hospitalières le jour même. Cold Chain Connect Japan (CCCJ), une coentreprise créée en 2023 entre Mitsubishi Logistics et Azenta Life Sciences, vise la traçabilité complète, du conditionnement jusqu'au patient. Les entreprises étrangères misent sur des technologies de niche : la solution CryoSure de DHL gère désormais 80 % des exportations japonaises de thérapie cellulaire, tandis que le service « Premier Access » d'UPS garantit 98 % de livraisons à temps pour les produits biologiques critiques. La pénurie de talents persiste, incitant à la création d'alliances de main-d'œuvre comme la Pharma Logistics Academy (PLA), cofondée par 15 entreprises en 2024 pour former 5 000 spécialistes de la conformité aux BPD d'ici 2025. Pour les parties prenantes, privilégier une infrastructure hyper-localisée, une innovation alignée sur les critères ESG et une agilité réglementaire transfrontalière sera essentiel pour conquérir le marché japonais.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Réformes réglementaires en thérapie génique (Lignes directrices PMDA 2023) stimulant la logistique des essais cliniques

La révision en 2023 des directives japonaises relatives à la thérapie génique par l'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux (PMDA) a engendré une croissance sans précédent des essais cliniques de médicaments de thérapie innovante (ATMP), transformant en profondeur le marché de la logistique biopharmaceutique. Grâce à ce cadre actualisé, les promoteurs peuvent désormais accélérer les procédures d'approbation des thérapies ciblant les maladies rares et les cancers en soumettant des données cliniques par étapes, réduisant ainsi de 40 % les formalités administratives préalables aux essais (rapport PMDA du 1er trimestre 2024). Cette évolution a catalysé une hausse de 27 % en glissement annuel des essais de thérapie génique au 2e trimestre 2024, dont plus de 60 % utilisent des solutions thermosensibles à base de CRISPR ou des vecteurs viraux nécessitant une conservation à -70 °C. Par conséquent, les prestataires logistiques s'adaptent pour répondre à ces besoins hyperspécialisés : Nippon Express, par exemple, a lancé son service « Gene Cold Chain » en février 2024, proposant un transport cryogénique validé pour les vecteurs AAV avec un risque d'écart inférieur ou égal à 0,1 %. De même, des acteurs régionaux comme Fukuyama Transporting s'associent désormais à des start-ups comme Vivicell, basée à Tokyo, pour concevoir des protocoles de transport de la clinique au patient pour les thérapies CAR-T, qui nécessitent une surveillance en temps réel de l'état du patient conformément aux normes strictes J-GMP du Japon.

L'évolution de la réglementation accélère également la production locale de matériel d'essai afin de contourner les retards d'importation sur le marché de la logistique biopharmaceutique. L'initiative de Takeda Pharma, lancée en avril 2024, visant à créer quatre plateformes régionales de thérapie génique (Osaka, Fukuoka, Sapporo et Nagoya) illustre cette tendance, garantissant que la fabrication des vecteurs viraux et les étapes de remplissage et de conditionnement soient réalisées à moins de 100 km des sites d'essais cliniques. Ces initiatives s'inscrivent dans la lignée des mesures prises par la PMDA en faveur d'une traçabilité documentaire centralisée, incitant les prestataires logistiques à adopter des « étiquettes intelligentes » basées sur la blockchain, intégrant les conditions de stockage, les codes d'identification des patients et l'historique des dosages. Toutefois, cette expansion rapide a mis en évidence des lacunes en matière de compétences : en 2024, seulement 12 % du personnel logistique japonais était formé à la manipulation des thérapies géniques conformément aux BPD (enquête de la JPBA). Pour pallier ce problème, le ministère japonais de la Santé subventionne l'automatisation robotique dans les centres de tri, comme en témoigne l'usine de Nagasaki de Kintetsu, alimentée par l'IA, qui traite 90 % des produits biologiques expérimentaux de Kyushu avec une intervention humaine minimale.

Tendance : Entrepôts alimentés à l'énergie solaire + camions frigorifiques hybrides pour atteindre les objectifs de zéro émission nette d'ici 2050

Le marché japonais de la logistique biopharmaceutique connaît une profonde transformation sous l'impulsion des critères ESG, les opérateurs alignant leurs stratégies de décarbonation sur les objectifs contraignants de neutralité carbone fixés par Tokyo pour 2050. L'énergie solaire alimente désormais 22 % des installations de stockage frigorifique certifiées BPF au Japon (chiffres du troisième trimestre 2024), contre 8 % en 2021, grâce aux subventions du METI couvrant 30 % des coûts d'installation. Le BioHub d'Osaka de Sagawa Express, inauguré en janvier 2024, illustre parfaitement cette évolution : son installation solaire photovoltaïque de 5 000 panneaux sur le toit produit 2,8 MW par jour, réduisant ainsi les coûts énergétiques de 45 % tout en maintenant une température de stockage de 2 à 8 °C, conforme aux recommandations de l'OMS. Parallèlement, les camions frigorifiques hybrides deviennent un élément essentiel de la distribution urbaine ; Nippon Express a remplacé 40 % de sa flotte tokyoïte par des camions hybrides à pile à combustible développés par Toyota, qui réduisent la consommation de diesel de 60 % et maintiennent une température de -25 °C. Ces innovations ne constituent pas seulement une conformité réglementaire, mais aussi un facteur de différenciation concurrentielle, puisque 78 % des entreprises pharmaceutiques nationales exigent désormais la divulgation des émissions de portée 3 de leurs partenaires logistiques (enquête Nikkei ESG, 2024).

La promotion des infrastructures vertes est étroitement liée aux objectifs de résilience régionale sur le marché de la logistique biopharmaceutique. Après le passage du typhon Nanmadol qui a perturbé la chaîne du froid à Kyushu en 2023, Mitsubishi Logistics a modernisé ses entrepôts avec des micro-réseaux solaires et des systèmes de secours à hydrogène – un modèle désormais reproduit par 15 opérateurs dans des zones exposées aux catastrophes. Cependant, des problèmes de mise à l'échelle persistent : les batteries des camions hybrides ne peuvent pas encore maintenir les températures extrêmement basses (-80 °C) requises pour les thérapies cellulaires, obligeant des entreprises comme Yamato Holdings à consacrer 20 % de leurs expéditions au transport à l'azote liquide, une solution moins durable. Pour pallier ce problème, l'Organisation japonaise pour le développement des nouvelles énergies (NEDO) a lancé en mars 2024 un fonds de 7,2 milliards de yens (48 millions de dollars) destiné au développement de systèmes de transport refroidis à l'ammoniac. Kawasaki Heavy Industries teste actuellement des prototypes pour les corridors de vaccins à ARNm d'Hokkaido.

Défi : Lacunes de normalisation transfrontalières entre le J-GDP japonais et les protocoles CEIV mondiaux

La croissance du marché japonais de la logistique biopharmaceutique est de plus en plus freinée par le décalage entre les normes J-GDP et le cadre international CEIV, ce qui engendre des difficultés pour les exportateurs. Alors que les normes J-GDP imposent un suivi en temps réel de l'humidité pour tous les produits biologiques, le CEIV privilégie la surveillance des chocs et des vibrations, entraînant des coûts de conformité superflus : un seul envoi de thérapie cellulaire entre le Japon et l'UE nécessite deux systèmes de capteurs, ce qui augmente les dépenses de 25 % (analyse DHL 2024). Ces divergences sont particulièrement problématiques pour la médecine régénérative, où les exportations japonaises ont progressé de 19 % en glissement annuel en 2023, mais ont subi un taux de rejet de 14 % en raison de « non-conformités de protocole » (données JPBA). Par exemple, les douanes américaines ont signalé les implants rétiniens dérivés de cellules iPSC de Fujifilm en janvier 2024 en raison des exigences plus strictes du CEIV en matière de documentation de la chaîne de traçabilité – des retards qui ont compromis la viabilité des cellules.

Les efforts d'harmonisation, bien que naissants, sont stratégiques sur le marché japonais de la logistique biopharmaceutique. En mai 2024, l'Association japonaise de la logistique pharmaceutique (JEITA) a proposé une certification passerelle J-GDP/CEIV, permettant une double conformité pour les expéditions à température contrôlée. Des entreprises pionnières comme KWE et FedEx Japan testent des plateformes IoT unifiées qui combinent l'analyse de l'humidité J-GDP et les scellés inviolables CEIV, dans le but de réduire de 70 % le temps d'inspection à Narita. Parallèlement, le ministère japonais de la Santé, du Travail et des Affaires sociales (MHLW) négocie des accords de reconnaissance mutuelle (ARM) avec l'UE et l'ASEAN, visant une réduction de 80 % des audits redondants d'ici 2025. Cependant, des réticences culturelles persistent : 65 % des PME japonaises privilégient encore la norme J-GDP à la norme CEIV en raison de sa complexité perçue (enquête JEITA). Pour briser cette inertie, le METI exige désormais l'alignement sur le CEIV pour ses subventions d'accélération des exportations de 50 milliards de yens (333 millions de dollars) - une mesure qui met même les acteurs traditionnels comme Seino Holdings sous pression pour former à nouveau 1 200 employés aux protocoles d'audit du CEIV d'ici le premier trimestre 2025.

Analyse segmentaire

Par type de logistique

En 2024, la logistique du froid au Japon représentait plus de 71,76 % du chiffre d'affaires du marché de la logistique biopharmaceutique. Cette position dominante s'explique par la dépendance croissante du pays aux produits biologiques et aux thérapies innovantes. Près de 80 % des produits pharmaceutiques en développement au Japon sont désormais thermosensibles, notamment les vaccins à ARNm, les thérapies géniques basées sur la technologie CRISPR et les traitements par cellules CAR-T, qui nécessitent tous un stockage rigoureux entre -20 °C et -196 °C. Par exemple, le lancement en 2024 du traitement de l'insuffisance cardiaque dérivé de cellules iPS de Daiichi Sankyo exige un transport à -80 °C avec une tolérance de variation inférieure ou égale à 0,5 °C, incitant les prestataires logistiques à investir dans des infrastructures de chaîne du froid à très basse température (ULT). Le cadre réglementaire japonais renforce considérablement cette exigence : la PMDA impose une surveillance IoT en temps réel pour tous les produits biologiques conformes aux normes J-GDP, tandis que le programme de subventions de 100 milliards de yens (660 millions de dollars) du METI en 2023 a encouragé la numérisation de la chaîne du froid. Des entreprises comme Nippon Express, qui exploite 85 % des entrepôts à très haute température du Japon, utilisent désormais des « étagères intelligentes » pilotées par l’IA pour ajuster automatiquement les conditions de stockage, réduisant ainsi les taux de détérioration à moins de 0,1 % (données METI du premier trimestre 2024).

La domination de la chaîne du froid sur le marché de la logistique biopharmaceutique est renforcée par les ambitions du Japon en matière de médecine de précision. Avec 42 % des essais cliniques prévus en 2024 impliquant des thérapies cellulaires personnalisées, les prestataires logistiques doivent gérer des expéditions de petites quantités et de grande valeur. Ceci s'inscrit dans l'initiative « Chaîne du froid à la demande » de Takeda, qui propose des unités de stockage modulaires pour les cliniques des zones rurales du Tohoku, où se déroulent actuellement 30 % des essais de thérapie génique. Par ailleurs, le vieillissement de la population japonaise stimule la demande de produits biologiques pour les maladies chroniques (par exemple, Ozempic de Novo Nordisk), qui nécessitent une stabilité de température de 2 à 8 °C au sein de réseaux de distribution ruraux fragmentés. Pour pallier les difficultés du dernier kilomètre, Yamato Holdings s'est récemment associé à Toshiba afin de déployer des « pods thermiques imbriqués », des conteneurs hybrides utilisant des matériaux à changement de phase (MCP) validés pour des livraisons en zone rurale en 72 heures – une solution qui représentait déjà 22 % du chiffre d'affaires de la logistique de l'insuline au Japon à la mi-2024.

Par type de service

Le transport représente 43,53 % des dépenses du marché japonais de la logistique biopharmaceutique, dépassant le stockage et le conditionnement en raison des contraintes de temps et de la complexité géographique de la distribution. Le marché japonais des produits biologiques, évalué à 8 200 milliards de yens (54 milliards de dollars) en 2024, dépend fortement du transport aérien et terrestre rapide pour desservir ses 6 852 îles et régions montagneuses, où 70 % des hôpitaux spécialisés sont situés en dehors des centres urbains. Par exemple, le réseau « Hokkaido Time-Critical Network » de Kintetsu World Express, lancé en 2024, garantit la livraison de traitements anticancéreux en 8 heures depuis les laboratoires de Sapporo vers les cliniques isolées, grâce à des camions frigorifiques géolocalisés équipés d'un système de refroidissement à double alimentation (solaire/électrique). Par ailleurs, la mise à jour des protocoles d'essais cliniques par la PMDA en 2023 impose la livraison le jour même des traitements expérimentaux à 90 % des sites, stimulant ainsi la demande de services de transport haut de gamme.

La prédominance du secteur des transports sur le marché de la logistique biopharmaceutique reflète également l'évolution du Japon vers des essais cliniques décentralisés et les soins à domicile. Avec 45 % des produits biologiques (dont l'Hemlibra de Roche pour l'hémophilie) désormais administrés par perfusion à domicile conformément aux directives de télémédecine 2024 du ministère japonais de la Santé, du Travail et des Affaires sociales (MHLW), des prestataires comme Sagawa Express ont lancé des « Bio-Vans » spécialement conçus, équipés de congélateurs connectés et de systèmes de contrôle de l'humidité. Ces véhicules acheminent 32 % des produits biologiques administrés à domicile à Tokyo, générant des marges supérieures de 15 % à celles des livraisons hospitalières traditionnelles. Par ailleurs, la dépendance du Japon au fret aérien pour les thérapies de pointe à forte valeur ajoutée et à faible volume – telles que les thérapies CAR-NK de SCM Lifescience, qui nécessitent un transit de 10 heures entre les sites de production de Fukuoka et les cliniques d'Osaka – garantit que le transport demeure le poste logistique le plus coûteux. Le partenariat conclu en février 2024 entre Nippon Express et ANA Cargo pour déployer des conteneurs aériens cryogéniques (-70°C) sur les lignes intérieures souligne cette tendance, le transport aérien captant désormais 60 % des dépenses logistiques liées à la thérapie génique.

Par moyen de transport

Le transport aérien génère 50,83 % du chiffre d'affaires du marché japonais de la logistique biopharmaceutique, un écart important dû à l'importance cruciale de la rapidité pour les cargaisons thermosensibles et de grande valeur. Plus de 65 % des exportations biopharmaceutiques japonaises en 2024 étaient des thérapies de pointe comme le vaccin contre la dengue de Takeda (Qdenga) et la thérapie génique contre la dystrophie musculaire de Nobelpharma – des produits dont la durée de conservation est inférieure à 72 heures et qui nécessitent un stockage à -60 °C maximum. La prédominance du fret aérien est accentuée par la géographie insulaire du Japon : le transport terrestre entre des plateformes comme Sendai et Fukuoka prend 14 heures contre 2 heures par avion, un écart qui compromet la viabilité des produits. Le réseau « Pharma Sky Bridge » d'ANA Cargo, lancé en 2023 et doté de conteneurs ULT et d'un dédouanement prioritaire à Narita, prend désormais en charge 80 % des exportations de médecine régénérative, réduisant ainsi les délais de transit vers l'UE de 30 %.

La demande intérieure renforce la position dominante du transport aérien sur le marché de la logistique biopharmaceutique. Avec 40 % du marché japonais de la thérapie cellulaire, estimé à 1 200 milliards de yens (8 milliards de dollars), concentré à Osaka et Hokkaido, les fabricants privilégient les liaisons aériennes pour éviter les embouteillages. Par exemple, le partenariat conclu en mars 2024 entre JAL et Cryoport a permis la livraison en 24 heures de cellules CAR-T cryoconservées depuis les sites de production d'Okinawa vers les hôpitaux de Tokyo, garantissant ainsi des fenêtres de perfusion inférieures à une heure après décongélation. À l'inverse, le transport maritime reste limité aux produits biologiques non urgents en vrac (comme l'insuline), en raison du manque d'infrastructures portuaires dédiées à l'industrie pharmaceutique au Japon : seulement 12 % des capacités de stockage frigorifique du port d'Osaka répondent aux normes de bonnes pratiques de distribution (BPD) de l'OMS. Même le transport terrestre rencontre des difficultés : les camions frigorifiques hybrides peinent à maintenir une stabilité à très basse température (ULT) au-delà de 8 heures, contraignant 70 % des distributeurs de vaccins à ARNm à opter pour le transport aérien malgré un coût trois fois supérieur. Les réformes réglementaires telles que l'accord FAA-JCAB 2024, harmonisant les protocoles de fret aérien Japon-États-Unis, consolideront cette domination, rationalisant les expéditions de vaccins 24h/24 et 7j/7.

Par les utilisateurs finaux

Les entreprises pharmaceutiques et biotechnologiques représentent 54,80 % de la demande du marché japonais de la logistique biopharmaceutique, portée par l'essor de la R&D et les obligations de production nationale imposées par le programme de sécurité économique 2024 du gouvernement Kishida. La hausse de 48 % en glissement annuel des brevets de produits biologiques au Japon (données JPO 2023) témoigne de l'intense activité de R&D de sociétés comme Astellas et Chugai, dont les conjugués anticorps-médicament et les anticorps bispécifiques nécessitent des partenariats couvrant l'ensemble de la chaîne du froid. À titre d'exemple, l'accord conclu par Astellas en 2024 avec Mitsubishi Logistics pour la distribution mondiale de son traitement Claudin 18.2 inclut un transport sur mesure à l'azote liquide à -196 °C, un service absent des offres logistiques classiques. Par ailleurs, la loi japonaise de 2023 sur la sécurité des thérapies cellulaires et géniques oblige les entreprises de biotechnologie à faire appel à des prestataires logistiques (3PL) disposant d'infrastructures certifiées par la PMDA, garantissant ainsi des contrats à long terme.

L'expansion des exportations renforce encore la position dominante des utilisateurs finaux sur le marché de la logistique biopharmaceutique. Le Japon visant 5 000 milliards de yens (33 milliards de dollars) d'exportations de médecine régénérative d'ici 2030, des entreprises comme Healios et Century Therapeutics ont besoin de partenaires logistiques maîtrisant la conformité réglementaire dans plusieurs juridictions. La thérapie hépatique dérivée de cellules iPSC d'Healios, approuvée aux États-Unis en 2024, s'appuie sur les corridors aériens certifiés J-GDP/CEIV de KWE pour minimiser les retards douaniers. Parallèlement, les PME biotechnologiques (30 % du secteur) externalisent entièrement leur logistique, générant une demande de niche : 60 % d'entre elles utilisent la plateforme « Bio-Link » d'Ono Pharma, qui combine les services de chaîne du froid et de dépôt réglementaire. Les CDMO comme Fujifilm Diosynth contribuent également à ce marché, gérant 22 % de la demande japonaise de remplissage et de conditionnement de produits biologiques. Leur usine de Kita-Kyushu à elle seule nécessite plus de 300 expéditions hebdomadaires sous chaîne du froid. Cette tendance garantit que les entreprises biopharmaceutiques restent le principal moteur de revenus, car les prestataires logistiques privilégient leurs besoins complexes et à forte marge par rapport aux distributeurs ou aux hôpitaux.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Principaux acteurs du marché japonais de la logistique biopharmaceutique

- Cencora Corporation (Courrier international)

- ITOCHU Logistics Corp

- Nippon Express Co., Ltd

- DHL International GmbH

- United Parcel Service of America, Inc.

- Société de logistique Mitsubishi

- GREEN8 Co., Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type de logistique

- Logistique de la chaîne du froid

- Logistique hors chaîne du froid

Par type de service

- Service de stockage

- Service de transport

- Service d'emballage

- Service de surveillance et de suivi

Par type de produit

- Vaccins

- Produits sanguins

- Médicament de spécialité

- Anticorps monoclonaux

- Autres

Par moyen de transport

- Transport aérien

- Transport terrestre

- Transport fluvial

Par l'utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Établissements d'enseignement et de recherche

- Hôpitaux et cliniques spécialisées

- Autres

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |