Marché de la logistique du froid : par technologie (compression de vapeur, surgélation, refroidissement par évaporation, automate programmable, systèmes cryogéniques, autres technologies) ; type de température (réfrigéré, congelé) ; solution (entrepôt frigorifique, transport frigorifique, manutention automatisée) ; secteur d’activité (agroalimentaire : fruits et légumes, viande et fruits de mer, produits laitiers et desserts glacés, boulangerie-pâtisserie, plats cuisinés, chimie, pharmacie, médical, autres) ; région : taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 12 novembre 2025 | | Numéro de rapport : AA1023644

Scénario de marché

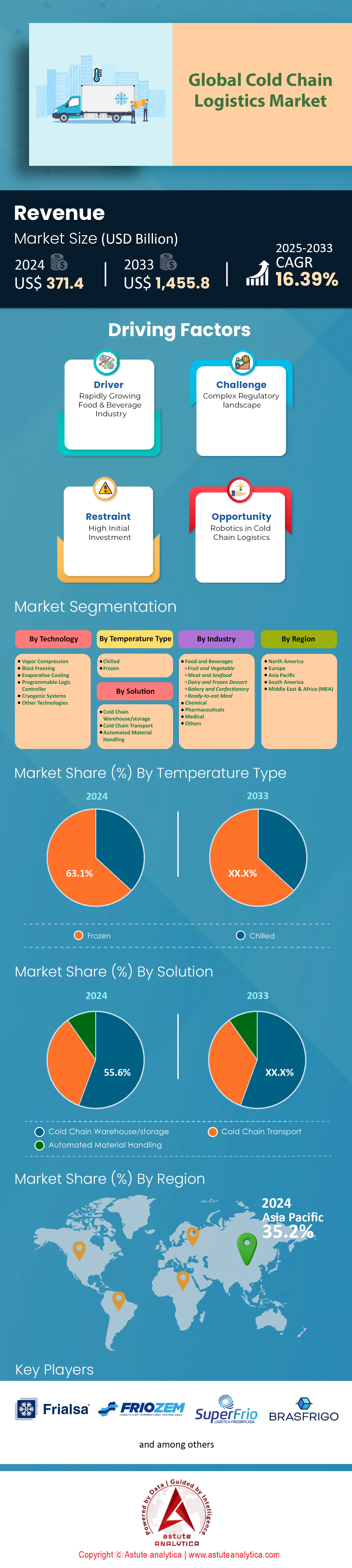

Le marché de la logistique de la chaîne du froid était évalué à 371,4 milliards de dollars américains en 2024 et devrait atteindre une taille de marché de 1 455,8 milliards de dollars américains d’ici 2033, avec un TCAC de 16,39 % au cours de la période de prévision 2025-2033.

Principales conclusions qui façonnent le marché de la logistique de la chaîne du froid

- Sur le plan technologique, la technologie de refroidissement par évaporation a contribué de manière significative, à hauteur de plus de 28 %, à la domination du marché mondial.

- En termes de température, le marché mondial est dominé par les besoins en produits congelés, qui représentent un impressionnant 63 %.

- Selon les solutions proposées, le marché mondial de la logistique du froid est principalement tiré par les solutions d'entreposage frigorifique. Ce segment constitue le moteur du marché, contribuant à hauteur de 55,6 % au chiffre d'affaires total.

- Par secteur d'activité, l'industrie agroalimentaire s'est imposée comme leader sur le marché mondial en détenant une part de marché substantielle de 59,6 %.

- La région Asie-Pacifique est un contributeur essentiel au marché mondial, puisqu'elle contrôle plus de 35 % des parts de marché.

Une vague d'innovations remodèle en profondeur le marché de la logistique du froid. Le secteur pharmaceutique est au cœur de cette transformation, avec l'approbation par la FDA américaine de 50 nouvelles entités moléculaires en 2024. Parmi celles-ci, 18 sont des produits biologiques nécessitant un contrôle rigoureux de la température. Cet essor des produits sensibles engendre une croissance tangible du transport maritime, illustrée par une augmentation de 16 % du tonnage des expéditions de produits pharmaceutiques par voie aérienne depuis l'Amérique du Nord début 2025. Des infrastructures spécialisées sont déjà en mesure de gérer ce volume accru : le centre de manutention pharmaceutique de l'aéroport de Vienne a ainsi traité 4 238 tonnes de ces marchandises en 2024.

Parallèlement, la révolution des achats alimentaires en ligne constitue un autre facteur de demande. D'ici mi-2025, on estime que 81 millions de foyers américains achèteront leurs produits alimentaires en ligne, tandis que le nombre d'acheteurs individuels américains en ligne devrait atteindre 148,4 millions. Cette adoption massive génère d'immenses revenus, les ventes de produits alimentaires en ligne aux États-Unis ayant atteint le chiffre record de 12,5 milliards de dollars en septembre 2025. L'essor mondial du commerce rapide, utilisé par 600 millions de personnes en 2024, renforce encore le besoin d'un marché de la logistique du froid réactif et performant, capable d'assurer la livraison hyperlocale et à la demande de produits périssables.

En réponse, le secteur connaît des investissements et des manœuvres stratégiques sans précédent. Les infrastructures se développent rapidement, avec 2,2 millions de pieds carrés de nouveaux entrepôts frigorifiques spéculatifs dont la mise en service est prévue aux États-Unis en 2025. La concurrence s'intensifie, comme en témoignent les 18 acquisitions réalisées dans le secteur en 2024 et les importantes levées de fonds, telles que l'investissement initial de 6 546 893 dollars américains de Coldcart. Les acteurs majeurs prennent des initiatives audacieuses : le groupe DHL investit 2 milliards d'euros dans ses capacités logistiques pour le secteur de la santé, et FedEx a inauguré un nouveau centre des sciences de la vie à Mumbai en 2024. Les flottes se modernisent également, avec 7 506 camions frigorifiques à énergies nouvelles vendus en Chine en seulement huit mois en 2024.

Pour en savoir plus, demandez un échantillon gratuit

Des niches inexploitées offrent de nouvelles opportunités de marché pour la logistique de la chaîne du froid

- La tendance à « l'humanisation des animaux de compagnie » crée une opportunité considérable sur le marché des aliments frais et surgelés pour animaux de compagnie : de grandes marques comme Royal Canin et General Mills ont lancé de nouvelles gammes d'aliments frais en 2024, signe d'une évolution du marché. La croissance de ce segment exige une chaîne du froid dédiée, de la production à la distribution. Les investissements affluent déjà : Big Country Raw prévoit une augmentation de sa production de 8,9 millions de dollars canadiens et Petsource by Scoular achèvera l'agrandissement de ses installations pour un montant de 75 millions de dollars américains en 2024. Ce créneau nécessite une gestion précise des températures afin de préserver l'intégrité et la sécurité des produits nutritionnels périssables haut de gamme pour animaux de compagnie.

- L'industrie naissante de la viande cultivée représente un pilier futur du marché de la logistique du froid : alors que des entreprises comme Ivy Farm visent un lancement de bœuf Wagyu cultivé en 2025, la nécessité d'une chaîne d'approvisionnement frigorifique sophistiquée et intégrée devient cruciale. Celle-ci inclut le stockage cryogénique sur les sites de production et le transport réfrigéré vers les centres de distribution et les consommateurs. Malgré les obstacles réglementaires existants – la Floride et l'Alabama ont interdit la vente de viande cultivée en 2024 – le secteur progresse. La complexité du transport de ces nouveaux produits offre un avantage concurrentiel aux entreprises de logistique pionnières qui développent une expertise dans ce domaine.

Principaux facteurs de la demande

Le commerce mondial des produits de la mer intensifie la demande pour un marché logistique spécialisé dans la chaîne du froid

L'essor du commerce international des produits de la mer de grande valeur accroît considérablement la demande sur le marché. La production aquacole mondiale a récemment atteint le chiffre sans précédent de 130,9 millions de tonnes, dépassant désormais la pêche de capture et devenant ainsi la principale source d'animaux aquatiques. Un volume considérable de production de poisson, qui devrait dépasser 190 millions de tonnes en 2024, dont plus de 100 millions de tonnes issues de l'aquaculture, doit être transporté à l'échelle mondiale. Une part importante et croissante de ce commerce repose sur le transport frigorifique spécialisé afin de garantir la qualité et la fraîcheur des produits sur les vastes routes maritimes.

La nécessité de nouvelles infrastructures pour supporter ce volume entraîne des investissements massifs sur le marché de la logistique du froid. En 2024, 4,4 millions d'EVP de nouvelles capacités de porte-conteneurs ont été commandés, portant le carnet de commandes mondial à un niveau record de 8,3 millions d'EVP à la fin de l'année. Sur ces nouvelles capacités commandées, 286 porte-conteneurs, représentant 3,3 millions d'EVP, ont été ajoutés pour la seule année 2024. Les livraisons s'accélèrent déjà, avec un record de 2,5 millions d'EVP livrés au cours des dix premiers mois de 2024. De plus, 0,5 million d'EVP supplémentaires devraient être livrés avant la fin de l'année. Les projections anticipent un pic de 2,2 millions d'EVP livrés en 2027, avec une moyenne de 1,9 million d'EVP livrés annuellement entre 2025 et 2028. L'infrastructure portuaire est également en cours d'amélioration, comme en témoigne l'ouverture par DP World d'un nouvel entrepôt à température contrôlée de 110 000 pieds carrés à Navi Mumbai en mai 2025, offrant 11 000 emplacements pour palettes destinées au stockage frigorifique.

La logistique de précision pour les essais cliniques stimule la croissance du marché de la logistique ultra-froide

La multiplication des essais cliniques avancés pour les produits biologiques et les thérapies cellulaires et géniques constitue un puissant catalyseur pour le marché de la logistique du froid. En 2024, le Centre d'évaluation et de recherche des médicaments (CDER) de la FDA a enregistré 1 855 nouvelles demandes d'autorisation d'essais cliniques (IND) pour des médicaments et des produits biologiques non biosimilaires. Un nombre impressionnant de 14 870 IND actives ont été recensées en 2024, témoignant d'un important portefeuille de produits nécessitant une logistique spécialisée pour les essais cliniques. Un nombre important de ces thérapies complexes sont thermosensibles ; en 2024, on comptait plus de 2 500 IND actives pour les thérapies cellulaires et géniques. L'approbation par la FDA de huit nouvelles thérapies cellulaires et géniques en 2023 et 2024 souligne davantage cette évolution du marché.

L'essor de la recherche, caractérisé par des exigences élevées, requiert une logistique ultra-précise et à température contrôlée. La multiplication des essais cliniques décentralisés accroît la demande de services directs aux patients, un segment où les capacités du marché de la logistique du froid représentaient 70,42 % des de marché en 2024. Les prestataires développent rapidement leurs infrastructures spécialisées pour répondre à cette demande, comme en témoigne l'ouverture par Yourway d'un nouveau dépôt phare conforme aux BPF à Dublin en juin 2024. L'investissement dans les technologies est tout aussi crucial, à l'instar de Thermo Fisher Scientific qui a lancé une ligne de congélation cryogénique connectée à l'Internet des objets en 2025. L'ampleur des recherches en phase avancée est considérable ; les essais de phase III, impliquant des milliers de participants, ont représenté la part la plus importante de la demande logistique en 2024. Au total, 631 nouveaux essais de thérapie cellulaire et génique ont été initiés rien qu'en 2023, et l'American Society of Gene and Cell Therapy a noté que 76 essais de thérapie génique ont été lancés au deuxième trimestre 2024.

Analyse segmentaire

La technologie de refroidissement par évaporation : un choix de marché rentable et efficace

La contribution significative de la technologie de refroidissement par évaporation, qui représente plus de 28 % du marché mondial, s'explique par son remarquable rendement opérationnel et les économies substantielles qu'elle permet. Cette technologie offre une alternative convaincante à la réfrigération traditionnelle, avec des coûts d'exploitation pouvant atteindre 0,10 $ US par heure. Le coût d'installation est jusqu'à 50 % inférieur à celui des systèmes de climatisation classiques, ce qui représente un avantage considérable en termes d'investissement initial. Pour les entreprises du secteur de la logistique du froid, un retour sur investissement inférieur à deux ans fait de cette technologie un atout précieux sur le long terme. L'efficacité du système est encore accentuée par sa capacité à fournir jusqu'à 40 kW de puissance frigorifique pour chaque kWh d'électricité consommé, un ratio nettement supérieur aux méthodes conventionnelles.

- L'entretien de ces systèmes est particulièrement abordable, les coûts annuels se situant généralement entre 100 et 200 dollars américains.

- Cette technologie est capable de réduire la température de l'air jusqu'à 15 degrés Celsius, ce qui est crucial pour préserver l'intégrité du produit.

- Les unités industrielles peuvent atteindre un coefficient d'efficacité énergétique (EER) allant jusqu'à 40, soit environ 10 fois plus élevé que les systèmes de refroidissement traditionnels.

De plus, les économies d'énergie peuvent atteindre 90 % par rapport à la réfrigération mécanique, un facteur essentiel pour les installations de stockage énergivores. La consommation d'eau est également optimisée : certains systèmes avancés utilisent seulement 1 mètre cube d'eau pour produire une puissance frigorifique de 695 kW. La complexité réduite, avec un nombre inférieur de composants tels que les compresseurs, diminue non seulement l'investissement initial, mais minimise également les risques de panne, améliorant ainsi la fiabilité. Ces avantages économiques et de performance conjugués confortent la position dominante du refroidissement évaporatif sur le marché de la logistique du froid, offrant une solution performante pour la maîtrise de la température.

Les besoins liés aux températures glaciales alimentent une ascension fulgurante sur le marché

Le segment des produits surgelés, qui représente 63 % du marché mondial de la logistique du froid, est porté par une demande constante des consommateurs et l'expansion des gammes de produits surgelés à travers le monde. En 2024, le consommateur moyen a augmenté sa fréquence d'achat à 50 visites par an, dépensant près de 700 dollars américains annuellement en produits surgelés. Cette habitude d'achat régulière est un facteur direct du développement des infrastructures nécessaires. La demande n'est pas uniforme ; certaines catégories affichent une croissance exceptionnelle, avec une hausse de 9,6 % des ventes de poulet transformé et de 8,8 % des ventes de fruits surgelés au cours du seul premier semestre 2024. L'innovation dans ce secteur est rapide : les plats cuisinés surgelés pour enfants génèrent désormais plus de 248 millions de dollars américains de ventes annuelles.

- Les commandes d'épicerie en ligne incluant des produits surgelés enregistrent une augmentation moyenne de 25 % de la taille du panier.

- La consommation mondiale de produits de la mer destinés à la consommation humaine devrait atteindre 182 millions de tonnes d'ici 2032, dont une part importante sera congelée.

- Les ménages disposant d'un espace de congélation supplémentaire, une tendance qui a connu une croissance significative, offrent aux consommateurs une plus grande capacité de stockage de produits surgelés.

L'immense volume de produits transitant par la chaîne d'approvisionnement, comme les 5,8 millions de tonnes de crevettes prévues d'ici 2025, exige des capacités logistiques robustes pour les produits surgelés. Le secteur de la restauration accentue encore ce besoin, les sandwichs surgelés pour le petit-déjeuner représentant à eux seuls un marché de 2,3 milliards de dollars. Face à l'évolution des habitudes alimentaires, le marché de la logistique du froid s'adapte en permanence pour gérer une variété et un volume toujours croissants de produits surgelés, confirmant ainsi l'importance cruciale du maintien de la température. Le marché mondial des produits de boulangerie surgelés est également considérable ; il devrait atteindre 46,53 milliards de dollars en 2025, alimentant davantage la demande.

Entreposage frigorifique : l'épine dorsale indispensable du marché

Les solutions d'entreposage frigorifique constituent le moteur du marché de la logistique du froid, contribuant à hauteur de 55,6 % aux revenus du marché grâce à leur rôle fondamental dans la préservation de l'intégrité des produits. L'ampleur du développement témoigne de cette prédominance, avec 2,2 millions de pieds carrés de nouveaux entrepôts frigorifiques spéculatifs qui devraient être achevés d'ici 2025. Ces installations modernes sont importantes, leur superficie variant généralement de 200 000 à 400 000 pieds carrés, et elles sont conçues pour répondre à une large demande. L'investissement requis est conséquent, les coûts de construction pouvant atteindre de 130 à 350 dollars américains par pied carré, soit deux à trois fois plus que pour les entrepôts classiques. Cet investissement est indispensable pour remplacer les infrastructures vieillissantes, une part considérable du parc existant datant d'avant 1960.

- Une nouvelle installation automatisée de 90 000 pieds carrés en Inde a une capacité de 10 000 palettes.

- Plus de 80 % des détaillants alimentaires dépendent désormais des entrepôts frigorifiques publics pour gérer efficacement leurs stocks.

- La demande d'entrepôts frigorifiques publics a explosé, sous l'impulsion des services logistiques tiers (3PL).

La complexité opérationnelle et l'importance des investissements initiaux créent des barrières à l'entrée élevées, garantissant ainsi une position dominante aux acteurs établis du marché de la logistique du froid. Les projections indiquent que 5 à 7 millions de pieds carrés de nouvelles capacités d'entreposage frigorifique seront ajoutés chaque année au cours des cinq prochaines années pour répondre à la demande croissante. Même des installations spécialisées de plus petite taille, comme un entrepôt pharmaceutique de 65 000 pieds carrés, constituent des maillons essentiels du réseau. Le besoin constant d'entreposage plus moderne, efficace et stratégiquement situé consolide le rôle fondamental du secteur de l'entreposage. Ceci est indispensable au bon fonctionnement du marché de la logistique du froid.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Secteur agroalimentaire : moteur inébranlable de la croissance du marché

Le leadership de l'industrie agroalimentaire, qui détient une part de marché considérable de 59,6 %, est directement lié aux volumes mondiaux massifs de denrées périssables qui dépendent de chaînes d'approvisionnement à température contrôlée. En 2024, les exportations mondiales de fruits et légumes frais ont atteint à elles seules 148 millions de tonnes. Un système logistique performant pour la chaîne du froid n'est pas un simple avantage, mais une nécessité ; il a le potentiel d'éviter la perte de 620 millions de tonnes de denrées alimentaires par an. Le gaspillage alimentaire est un problème majeur, contribuant à 8 à 10 % des émissions mondiales de gaz à effet de serre, un problème auquel cette industrie contribue directement. L'ampleur des mouvements de produits individuels est immense : des pays comme le Maroc exportent désormais 767 000 tonnes de tomates fraîches chaque année.

- La consommation mondiale de produits laitiers est en hausse, alimentant un secteur logistique évalué à environ 80 milliards de dollars américains en 2025.

- Les exportations d'agrumes de l'Afrique du Sud ont atteint un niveau record de 3 millions de tonnes en 2025, nécessitant toutes une réfrigération.

- Les exportations chinoises de produits frais ont bondi à 13,4 millions de tonnes en 2024.

Ces vastes quantités de denrées périssables, des fruits et légumes frais aux produits laitiers et aux fruits de mer, sont essentielles à l'approvisionnement alimentaire mondial. Le contrôle de la température est absolument indispensable pour garantir que ces produits parviennent aux consommateurs en toute sécurité et avec une qualité optimale. Le volume considérable et le caractère critique du transport et du stockage des denrées alimentaires font du secteur agroalimentaire le principal moteur du marché de la logistique du froid. Sans ces services spécialisés, le commerce mondial des produits alimentaires essentiels serait impossible, confirmant ainsi sa position dominante et incontournable.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Le boom des infrastructures en Asie-Pacifique consolide sa domination sur le marché

La région Asie-Pacifique domine le marché de la logistique du froid avec une part de plus de 35 %. Cette position de leader est alimentée par un développement massif des infrastructures et une consommation intérieure croissante. En Inde, le programme Pradhan Mantri Kisan Sampada Yojana a approuvé, début 2024, 41 méga-parcs agroalimentaires et 376 projets de chaîne du froid. La Chine connaît également une expansion rapide, son parc de camions frigorifiques devant atteindre environ 430 000 unités en 2024. La capacité de stockage frigorifique du pays devrait atteindre 240 millions de mètres cubes d'ici 2025, grâce à la construction de 65 nouvelles bases logistiques nationales dédiées à la chaîne du froid.

De nouveaux investissements dans la région confirment sa position dominante sur le marché de la logistique du froid. Les exportations agricoles vietnamiennes, fortement dépendantes de l'intégrité de la chaîne du froid, ont atteint 53 milliards de dollars américains en 2024. Afin de soutenir ces échanges, le gouvernement vietnamien a prévu d'investir jusqu'à 1,5 milliard de dollars américains dans son système portuaire national d'ici 2025. En Indonésie, le gouvernement a alloué 25,5 milliards de dollars américains aux projets d'infrastructure dans son budget 2024, incluant l'amélioration de la logistique. Parallèlement, le Japon a atteint un taux d'autosuffisance alimentaire de 38 % en calories au cours de l'exercice 2023, stimulant la demande d'importations nécessitant une chaîne du froid. L'aéroport Changi de Singapour a traité 1,76 million de tonnes de fret aérien en 2023, dont une part importante de produits pharmaceutiques et périssables. Enfin, le Conseil des investissements des Philippines a approuvé 36 nouveaux projets d'entrepôts frigorifiques au cours des dix premiers mois de 2024.

La modernisation de l'Amérique du Nord répond à la forte demande des consommateurs

Le marché nord-américain de la logistique du froid est caractérisé par la modernisation et une forte demande des consommateurs. Aux États-Unis, 3,7 millions de pieds carrés d'entrepôts frigorifiques spéculatifs étaient en construction au deuxième trimestre 2024. Le port de Savannah a traité 449 000 EVP de marchandises réfrigérées au cours de l'exercice 2023, un nouveau record pour ces installations. Les investissements dans de nouvelles capacités se poursuivent, avec un projet à Houston ajoutant 303 500 pieds carrés d'espace de congélation convertible en 2024. Plus à l'intérieur des terres, le port de Corpus Christi a manutentionné un volume record de 2,2 millions de tonnes de marchandises réfrigérées en 2023. Au Canada, les ventes en ligne de produits alimentaires et de boissons devraient atteindre 5,1 milliards de dollars américains en 2024. Les ventes de produits alimentaires transformés du pays ont atteint 12,3 milliards de dollars canadiens en un seul mois de 2024. Les exportations agricoles du Mexique vers les États-Unis se sont élevées à 42,1 milliards de dollars américains au cours des dix premiers mois de 2023, dont une grande partie était thermosensible. Les États-Unis ont également importé plus de 4 milliards de livres d'avocats durant la saison 2022/2023, tous nécessitant une réfrigération.

Les ports stratégiques et la production en Europe stimulent le volume de la chaîne du froid

Le marché européen de la logistique du froid, déjà bien établi, prospère grâce à ses puissants pôles de production et à ses infrastructures portuaires performantes. Le port de Rotterdam, plaque tournante essentielle, a traité 1,2 million d'EVP de marchandises réfrigérées en 2023. Les Pays-Bas demeurent un acteur majeur du secteur floral, avec des exportations de fleurs et de plantes estimées à 8 milliards d'euros en 2023, un commerce entièrement dépendant de la chaîne du froid. Les exportations espagnoles de fruits et légumes ont atteint un volume de 12 millions de tonnes en 2023. Le marché français du e-commerce comptait 42,5 millions d'acheteurs en ligne en 2024, stimulant la demande de livraison de produits alimentaires réfrigérés. La production pharmaceutique allemande a atteint 57,7 milliards d'euros en 2023, dont une part importante est destinée à l'exportation. L'aéroport d'Amsterdam-Schiphol a traité 1,4 million de tonnes de fret en 2023, ses segments pharmaceutique et des produits périssables étant essentiels. Au Royaume-Uni, la construction d'un nouvel entrepôt frigorifique de 21 368 mètres carrés (230 000 pieds carrés) a été approuvée en 2024.

Les 5 principaux investissements et acquisitions stratégiques redessinent le paysage concurrentiel du marché de la logistique de la chaîne du froid

- Americold Realty Trust acquiert le centre de distribution de Safeway (janvier 2024) : Americold a acquis un entrepôt de 1,2 million de pieds carrés dans le Maryland auprès d’Albertsons pour 248,5 millions de dollars américains afin d’étendre son réseau à température contrôlée.

- Lineage Logistics acquiert la société d'entreposage frigorifique Kloosterboer (janvier 2024) : Lineage a finalisé l'acquisition du groupe Kloosterboer, qui exploite 11 installations aux Pays-Bas, en France et en Allemagne, étendant ainsi considérablement sa présence européenne.

- RLS Logistics se développe grâce à l'acquisition de Premier Refrigerated Warehouse (avril 2024) : RLS a acquis cette entreprise texane, ajoutant ainsi un entrepôt de 18 580 m² à son réseau croissant de solutions d'entreposage frigorifique aux États-Unis.

- Emergent Cold Latin America acquiert Frigorifico Modelo (mai 2024) : La société a étendu sa présence en Uruguay en acquérant Frigorifico Modelo SA, un acteur clé disposant d'une installation multi-températures à Montevideo.

- Magnavale obtient un financement pour un nouvel entrepôt frigorifique en Angleterre (juin 2024) : Le fournisseur basé au Royaume-Uni a obtenu un financement à huit chiffres pour développer un entrepôt frigorifique automatisé de 101 000 palettes à Easton, dans le Lincolnshire.

Principaux acteurs du marché mondial de la logistique de la chaîne du froid

- Frialsa Frigorificos SA

- Comfrio Solucoes Logisticas

- Friozem Armazens Frigorificos Ltda

- Superfrio Armazens Gerais Ltda

- Logistique Americold

- Brasfrigo

- Arfrio Armazens Gerais Frigorificos

- Ransa Commercial SA

- Localfrio

- Qualianz

- Burris Logistics

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par la technologie

- Compression de vapeur

- Congélation rapide

- Refroidissement par évaporation

- Automate programmable

- Systèmes cryogéniques

- Autres technologies

Par type de température

- Glacé

- Congelé

Par solution

- Entrepôt frigorifique/stockage

- Transport sous chaîne du froid

- Manutention automatisée des matériaux

Par secteur d'activité

- Nourriture et boissons

- Fruits et légumes

- Viandes et fruits de mer

- Produits laitiers et desserts glacés

- Boulangerie et confiserie

- Repas prêt à consommer

- Chimique

- Médicaments

- Médical

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |