Aperçu du marché

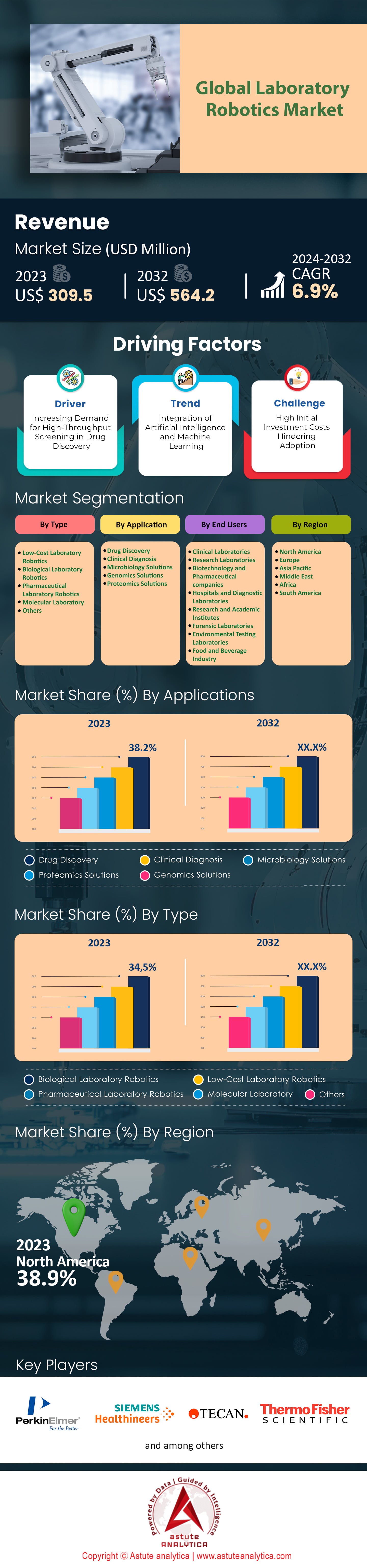

Le marché de la robotique de laboratoire a généré un chiffre d'affaires de 309,5 millions de dollars américains en 2023 et devrait atteindre une valeur de 564,2 millions de dollars américains d'ici 2032, avec un TCAC de 6,9 % au cours de la période de prévision 2024-2032.

La robotique de laboratoire englobe diverses machines programmables conçues pour automatiser des tâches autrefois dévolues aux techniciens. Ces tâches comprennent notamment l'échantillonnage à haut débit et en grande quantité, la collecte et l'analyse de données dans différents domaines. Il est donc logique de conclure à un besoin croissant en robotique de laboratoire, compte tenu de la complexité et de l'étendue grandissantes des processus de travail. Cet essor s'explique également par la croissance des secteurs biopharmaceutique et biotechnologique, qui recherchent des résultats plus précis et plus rapides.

La recherche et les tests d'assurance qualité, le diagnostic clinique, la protéomique et la génomique figurent parmi les principaux domaines fonctionnels où le marché de la robotique de laboratoire connaît une croissance remarquable. Dans le domaine de la découverte de médicaments, les robots peuvent analyser 100 000 composés par jour, une performance que les techniques manuelles ne permettaient pas d'atteindre. De plus, au cours des douze derniers mois, les systèmes robotisés ont permis le séquençage de plus de 50 000 génomes, contribuant ainsi à évaluer l'adéquation des médicaments aux besoins individuels des patients. Les entreprises pharmaceutiques et biotechnologiques, ainsi que leurs partenaires de recherche universitaires et gouvernementaux, les établissements cliniques et les usines de production chimique, sont les principaux utilisateurs de ces technologies. La croissance de ces secteurs favorise indéniablement l'adoption des technologies robotiques ; les plus de 300 start-ups de biotechnologie créées en 2023 en sont un bon exemple.

Les acteurs du marché de la robotique de laboratoire innovent et élargissent leur offre de produits pour répondre aux besoins croissants de leurs clients. En 2023, des entreprises comme Thermo Fisher Scientific et Beckman Coulter ont inauguré de nouvelles plateformes robotiques capables de déployer l'intelligence artificielle pour l'évaluation prédictive sans augmenter le taux d'erreur expérimental de plus de dix pour cent. L'amélioration des robots de laboratoire repose sur trois piliers : l'application d'algorithmes d'apprentissage automatique, la création d'unités robotiques compactes et modulaires, et la gestion et la supervision à distance via le cloud. Par ailleurs, le nombre de partenariats entre entreprises de robotique et éditeurs de logiciels a connu une croissance rapide, comme en témoignent les plus de 50 collaborations recensées en 2023, visant à optimiser les capacités et l'intégration des systèmes d'automatisation de laboratoire.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Demande croissante de criblage à haut débit dans la découverte de médicaments

Dans les années à venir, l'industrie pharmaceutique, et notamment le marché mondial de la robotique de laboratoire, devrait subir une forte pression pour développer de nouveaux médicaments, en raison de la multiplication des maladies complexes et du manque de traitements innovants. De ce fait, le criblage à haut débit, qui permet l'évaluation rapide de nombreux composés, est devenu une nécessité universelle. Les technologies robotiques avancées ont permis à Pfizer et Novartis, entre autres grands groupes pharmaceutiques, de cribler plus d'un million de composés par an, comme en témoignent les rapports de 2023. Grâce à la robotique de laboratoire, il est désormais possible d'automatiser toutes les étapes du criblage à haut débit, réduisant ainsi la durée du processus de plusieurs années à quelques mois.

L'utilisation de robots de laboratoire permet d'améliorer la précision et la répétabilité du criblage à haut débit (HTS), réduisant ainsi la variabilité liée à la manipulation manuelle des procédés. Selon un rapport de l'International Society for Pharmaceutical Engineering publié en 2023, le recours à la robotique a entraîné une augmentation de 30 % du nombre de candidats médicaments potentiels, stimulant fortement la croissance du marché de la robotique de laboratoire. De plus, l'automatisation a permis de réduire le coût par analyse, les entreprises réalisant des économies annuelles d'environ 500 000 $ sur leurs coûts de main-d'œuvre et de réactifs. L'application de la robotique au HTS permet également la distribution de volumes de liquide extrêmement faibles, de l'ordre du nanolitre, ce qui élimine le gaspillage de réactifs de plus de 90 %.

Par ailleurs, la tendance aux thérapies personnalisées accroît les besoins en robotique de laboratoire pour le criblage à haut débit (HTS). Les tests et les criblages gagnent en spécificité, et l'utilisation accrue de robots permettra de gérer cette variabilité et d'augmenter le nombre d'applications. En 2023, plus de 200 essais cliniques de médecine personnalisée robotisée avaient été menés, soit une progression considérable par rapport aux années précédentes. Cette expansion a été favorisée par des financements publics, notamment de la part des NIH, qui ont investi plus de 300 millions de dollars dans les technologies d'automatisation afin d'accélérer la découverte de médicaments.

Tendance : Intégration de l'intelligence artificielle et de l'apprentissage automatique

Lorsqu'on envisage des robots effectuant des tâches similaires à celles des humains en laboratoire, l'intégration de l'IA transforme la manière dont les expériences sont menées et dont les données recueillies sont traitées. Les systèmes technologiques d'IA intégrés au marché de la robotique de laboratoire permettent aux machines de prendre des décisions et d'ajuster les plans et les attentes au sein d'une même fonction, augmentant ainsi l'efficacité et le nombre de découvertes. Une enquête menée par la Robotics Industries Association a révélé qu'en 2023, plus de 50 % des nouveaux systèmes robotiques de laboratoire installés intégraient des capacités d'IA.

La collaboration entre les systèmes d'IA et les robots permet de mener à bien une multitude de tâches complexes, même en cas de complications imprévues et en l'absence de documentation. On peut citer comme exemple la construction de laboratoires de séquençage génomique capables d'ajuster automatiquement les paramètres de séquençage grâce à l'apprentissage automatique intégré aux machines. Ces technologies de pointe en robotique de laboratoire ont été rendues possibles par Beckman Coulter, qui a récemment dévoilé un système robotisé doté d'algorithmes d'IA pour la détection de crimes.

Les partenariats entre entreprises de robotique et sociétés technologiques se multiplient ces derniers temps, avec pour objectif la conception de systèmes complexes d'intelligence artificielle destinés aux laboratoires. Par exemple, en 2023, Thermo Fisher Scientific a conclu un contrat avec IBM afin de faciliter le déploiement de l'intelligence artificielle Watson dans ses systèmes robotiques, dans le but d'améliorer l'analyse des données et la maintenance prédictive. Cette tendance à l'intégration de l'IA dans la robotique de laboratoire devrait se poursuivre, le marché des systèmes robotiques de laboratoire équipés d'IA devant atteindre 1,5 milliard de dollars d'ici 2025.

Défi : Les coûts d'investissement initiaux élevés freinent l'adoption

Le coût élevé de la robotique, notamment dans les petits laboratoires, représente un défi majeur pour le marché de la robotique de laboratoire. Les frais d'installation, de formation et de maintenance alourdissent le coût total moyen d'un système, qui se situe généralement entre 500 000 et plus de 3 millions de dollars américains. Bien que les règles de financement soient peut-être moins strictes aujourd'hui, de nombreux participants ont indiqué lors des entretiens qu'elles constituaient encore 60 % des obstacles à leur transition vers la robotique. Par ailleurs, les progrès technologiques peuvent rendre les systèmes existants obsolètes, ce qui nécessiterait des investissements supplémentaires. Cette préoccupation est particulièrement marquée pour les institutions commerciales, dont les délais d'obtention de financements peuvent différer de ceux liés à l'obsolescence des systèmes. Les licences logicielles et l'utilisation de machines de pointe peuvent également alourdir les dépenses d'un laboratoire de 50 000 dollars par an.

Pour remédier à ce problème, certains fournisseurs du marché de la robotique de laboratoire ont introduit des solutions de location et des systèmes modulaires permettant aux laboratoires d'accroître progressivement leur niveau d'automatisation. Cependant, l'adoption de ces solutions reste lente : seulement 20 % des laboratoires les envisageaient en 2023. Dans certaines régions, des subventions publiques sont accordées pour atténuer les coûts, mais l'information et la disponibilité de ces aides demeurent limitées. Par ailleurs, un obstacle majeur à surmonter pour garantir un accès plus large à la robotique de laboratoire réside dans les coûts initiaux importants liés à l'acquisition d'un ensemble complet d'équipements.

Analyse segmentaire

Par type

En 2023, les robots de laboratoire biologique se sont imposés comme leaders du marché mondial de la robotique de laboratoire, avec une part de marché estimée à plus de 34,5 %. Cette domination s'explique par l'automatisation croissante de la recherche biologique et du diagnostic clinique. Ces robots sont indispensables pour des tâches complexes, comme le séquençage génétique, qui génère régulièrement d'énormes quantités de données. Les projets de séquençage de nouvelle génération, par exemple, produisent plus de 2,5 exaoctets de données chaque année. Afin de gérer cette croissance exponentielle de la production de données, il est nécessaire de disposer de moyens efficaces pour leur collecte, leur analyse et leur interprétation.

Les progrès technologiques en robotique et l'augmentation des financements alloués à la recherche biologique renforcent la position dominante de ce secteur. Par exemple, les investissements dans la recherche et le développement en sciences de la vie ont dépassé les 200 milliards de dollars américains en 2023, dont une part importante a été consacrée aux technologies d'automatisation. De plus, grâce à l'essor de la médecine personnalisée, plus de 10 000 composés sont actuellement testés lors de la découverte de médicaments à l'aide de la robotique de laboratoire. Par ailleurs, les capacités des systèmes robotiques ont connu une amélioration majeure grâce à l'intégration de l'intelligence artificielle, permettant des processus tels que la culture cellulaire automatisée. L'année dernière, plus d'un million de cultures robotisées ont ainsi été réalisées dans les principaux laboratoires.

Les entreprises pharmaceutiques, les sociétés de biotechnologie et les établissements universitaires sont les principaux utilisateurs finaux du marché de la robotique de laboratoire biologique. Les pays développés du monde entier investissent plus de 180 milliards de dollars américains dans la recherche et le développement pharmaceutiques. La robotique y est employée pour accélérer le développement de médicaments et en réduire les coûts. Les traitements contre le cancer, notamment les thérapies basées sur la technologie CRISPR, font partie du secteur de la biotechnologie qui utilise la modification génétique pour le développement de nouveaux médicaments ; ce secteur représente 5,2 milliards de dollars. Plus de 500 universités à travers le monde intègrent la robotique dans leurs laboratoires afin d'améliorer la précision et l'efficacité. Les établissements universitaires utilisent ainsi ces robots pour rester à la pointe de la recherche dans un secteur déjà très concurrentiel.

Sur demande

En 2023, les robots se sont généralisés dans le développement de médicaments et sont désormais un élément de la standardisation des processus de création de nouveaux médicaments. Ce segment représente actuellement plus de 38,2 % du marché de la robotique de laboratoire. Les statistiques montrent clairement que, compte tenu du budget moyen alloué par les entreprises pharmaceutiques au développement de nouveaux médicaments, qui s'élève à environ 2,6 milliards de dollars, ce secteur est en pleine mutation. Les robots permettent le criblage à haut débit, qui consiste à tester près de 300 000 composés dans certaines installations. Ce type d'automatisation raccourcit le cycle de découverte des médicaments, qui dure en moyenne plus de dix ans, en améliorant l'efficacité des essais cliniques de phase précoce.

Par conséquent, les patients du marché de la robotique de laboratoire ont accès à un plus grand nombre de médicaments issus des progrès technologiques dans la fabrication pharmaceutique, grâce aux robots de laboratoire qui augmentent la productivité et réduisent les coûts de développement des médicaments. Dans plusieurs laboratoires, l'utilisation de machines automatisées en remplacement de la main-d'œuvre directe a permis de réduire de moitié les tâches manuelles, permettant ainsi aux scientifiques de se consacrer à des analyses plus complexes plutôt qu'à des tâches courantes. On estime que le coût total du développement d'un médicament peut être réduit d'environ 500 millions de dollars grâce à la robotique de laboratoire. Ceci s'explique par la diminution des erreurs lors des dernières étapes du développement, les robots contribuant à minimiser les erreurs humaines. Chaque année, l'industrie pharmaceutique investit plus de 180 milliards de dollars dans la recherche et le développement, un investissement qui présente un fort potentiel d'optimisation.

Par les utilisateurs finaux

Les entreprises biotechnologiques et pharmaceutiques détiennent la plus grande part du marché de la robotique de laboratoire, du fait de leurs vastes activités de R&D et de leur besoin d'automatiser des processus complexes. Avec plus de 7 000 médicaments en développement à l'échelle mondiale, l'ampleur des activités de ces industries exige des solutions robotiques pour accroître la productivité tout en garantissant la précision des processus. Parmi les autres raisons importantes qui incitent ces entreprises à investir dans les robots de laboratoire figurent la volonté d'améliorer l'efficacité, de réduire les coûts et d'accroître la précision des données fournies. Grâce à la précision de l'automatisation, les robots de laboratoire peuvent effectuer des tâches telles que la manipulation de liquides avec une marge d'erreur réduite de 80 %, remplaçant ainsi les interventions humaines. Ils permettent également de maintenir la continuité des opérations, ce qui contribue à l'augmentation des ventes. Par exemple, le cycle de développement des médicaments a été réduit en moyenne de 2 à 3 ans grâce à l'utilisation de robots, ce qui accélère la mise sur le marché de nouveaux traitements.

Au niveau macroéconomique, la demande de production rapide de médicaments a stimulé le marché de la robotique de laboratoire, en raison du besoin croissant de médecine personnalisée et de la prévalence accrue des maladies chroniques. Au premier trimestre 2023, le secteur des biotechnologies a enregistré à lui seul plus de 720 milliards de dollars d'investissements. Au niveau microéconomique, pour les entreprises, l'objectif est d'obtenir un retour sur investissement grâce à la réduction des dépenses ; les robots permettent de réaliser des économies d'environ 25 % dans les laboratoires. Par ailleurs, les marchés pharmaceutique et biotechnologique figurent parmi les plus concurrentiels, ce qui, combiné à une réglementation stricte, impose le recours aux nouvelles technologies, notamment la robotique, pour rester compétitif.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord, principalement les États-Unis et le Canada, domine le marché de la robotique de laboratoire grâce à d'importants investissements dans l'automatisation, des infrastructures de recherche de pointe et un taux d'adoption élevé. La région contrôle actuellement plus de 38 % des parts de marché, portée par une forte demande dans divers domaines tels que la découverte de médicaments, le diagnostic clinique, les solutions génomiques et la microbiologie. En 2023, les États-Unis réalisaient plus de 7,5 millions de tests de diagnostic clinique automatisés par jour, ce qui a permis de réduire les délais et d'améliorer la précision des analyses. De plus, 60 % des dépenses mondiales en R&D pour la découverte de médicaments sont effectuées par les entreprises pharmaceutiques américaines, dont une part importante est consacrée à la robotique. Parallèlement, le Canada a consolidé sa position sur le marché grâce à plus de 300 entreprises de biotechnologie actives, dont plusieurs déploient des systèmes de robotique de laboratoire pour accélérer les analyses génomiques et microbiologiques.

Le marché nord-américain de la robotique de laboratoire, axé sur l'innovation, notamment dans les nouvelles technologies et la R&D, est probablement l'un des principaux facteurs de son développement. À titre d'exemple, rien qu'en 2023, les États-Unis ont alloué 86 milliards de dollars de fonds publics et privés à la R&D biomédicale, en s'appuyant sur la robotique pour accroître la productivité et la précision. La région abrite plus de 2 000 organismes de recherche, tant universitaires qu'industriels, qui dépendent fortement de systèmes d'automatisation de laboratoire bien intégrés. De même, rien qu'en 2023, on estime que les systèmes de manipulation de liquides utilisés pour le criblage et la sélection de molécules médicamenteuses dans les laboratoires ont réalisé 1,5 milliard de procédures de traitement d'échantillons en Amérique du Nord. Par ailleurs, les États-Unis comptent plus de 500 intégrateurs de robotique et autant de coopératives multi-fournisseurs spécialisées en robotique personnalisée, ce qui est largement suffisant pour répondre aux besoins des laboratoires.

Le marché nord-américain de la santé et des produits biopharmaceutiques est un moteur essentiel de la croissance du marché de la robotique de laboratoire. Selon les rapports, plus de 25 000 systèmes robotisés ont été livrés aux États-Unis en 2023, leur production étant importante pour répondre aux besoins des marchés nationaux et internationaux. La position dominante de cette région est d'autant plus manifeste qu'elle détient plus de 70 % des brevets mondiaux relatifs aux technologies d'automatisation des laboratoires.

Principales entreprises du marché mondial de la robotique de laboratoire :

- Commandes AB

- Aérotech

- Anton Paar

- Aurora Biomed

- Biosera

- Technologies Chemspeed

- Ingénierie d'automatisation de Cleveland

- Robotique Hamilton

- Solutions biologiques haute résolution

- Robotique Hudson

- Labman

- PerkinElmer Inc.

- Protédyne (LabCorp)

- Siemens AG

- ST Robotique

- Groupe Tecan

- Thermo Fisher Scientific

- Robots universels

- Yaskawa Electric

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type :

- Robotique de laboratoire à faible coût

- Robotique de laboratoire biologique

- Robotique de laboratoire pharmaceutique

- Laboratoire de biologie moléculaire

- Autres

Sur demande :

- Découverte de médicaments

- Diagnostic clinique

- Solutions de microbiologie

- Solutions génomiques

- Solutions protéomiques

Par l'utilisateur final :

- Laboratoires cliniques

- Laboratoires de recherche

- Entreprises de biotechnologie et pharmaceutiques

- Hôpitaux et laboratoires de diagnostic

- Instituts de recherche et d'enseignement supérieur

- Laboratoires médico-légaux

- Laboratoires d'essais environnementaux

- Industrie agroalimentaire

Par région :

- Amérique du Nord

- Les États-Unis

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de la zone Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 309,5 millions de dollars américains |

| Revenus prévus en 2032 | 564,2 millions de dollars américains |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 6.9% |

| Segments couverts | Par type, par application, par utilisateur final, par région |

| Entreprises clés | AB Controls, Aerotech, Anton Paar, Aurora Biomed, Biosera, Chemspeed Technologies, Cleveland Automation Engineering, Hamilton Robotics, HighRes Biosolutions, Hudson Robotics, Labman, PerkinElmer Inc., Protedyne (LabCorp), Siemens AG, ST Robotics, Tecan Group, Thermo Fisher Scientific, Universal Robots, Yaskawa Electric, et autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |