Aperçu du marché

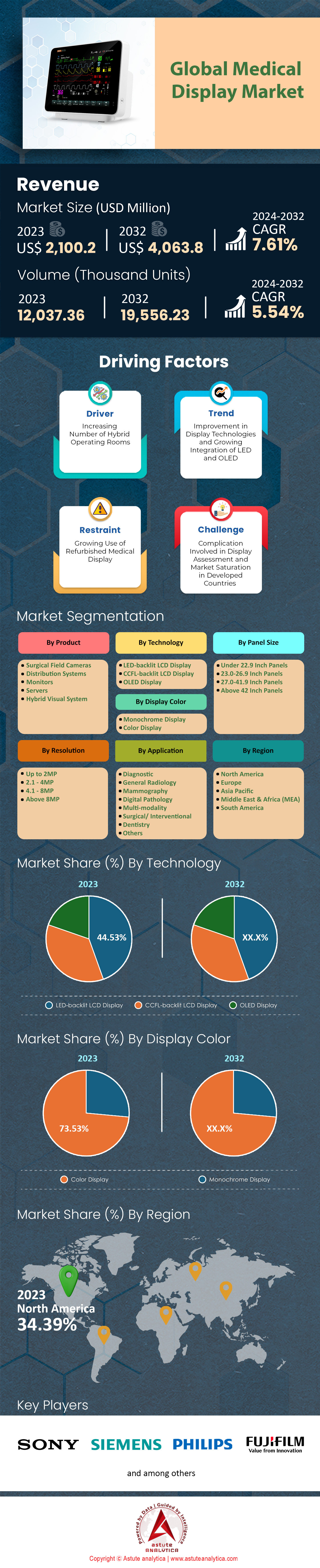

Le marché des écrans médicaux était évalué à 2 260,03 millions de dollars américains en 2024 et devrait générer un chiffre d’affaires de 4 218,25 millions de dollars américains d’ici 2033, avec un TCAC de 7,61 % sur la période prévisionnelle 2025-2033.

Principales conclusions qui façonnent le marché

- En fonction du type de produit, les systèmes visuels hybrides, qui comprennent les arceaux en C fixes, les scanners CT et les scanners IRM, occupent une position dominante sur le marché avec une part de revenus de plus de 41,32 %.

- En matière de technologie, la technologie d'affichage LCD rétroéclairée par LED est devenue la pierre angulaire du marché en captant plus de 44,53 % de parts de marché.

- En termes de résolution, les écrans de 2,1 à 4 mégapixels dominent le marché des écrans médicaux avec une part de marché de plus de 35,2 %.

- En termes d'application, le segment des applications de diagnostic a capté plus de 27,52 % de parts de marché.

- Le marché des écrans médicaux devrait atteindre une valeur de 4 218,25 millions de dollars américains d’ici 2033.

La conjonction de plusieurs facteurs crée un marché mondial de l'affichage médical en pleine expansion et très dynamique. Le volume considérable d'interventions chirurgicales constitue un pilier fondamental de cette demande. En 2024, les hôpitaux américains devraient réaliser 15,3 millions d'opérations en hospitalisation et 18,9 millions en ambulatoire. L'imagerie diagnostique y contribue de manière significative, avec 84 millions d'examens tomodensitométriques et 42 millions d'IRM prévus aux États-Unis en 2024. La complexité croissante de ces interventions, comme les 600 000 chirurgies robotisées prévues en 2024, exige des outils de visualisation plus performants. Cette croissance du nombre d'interventions est un moteur essentiel du marché de l'affichage médical.

L'expansion des infrastructures constitue un second facteur essentiel de la demande. Cette croissance s'observe aussi bien dans les structures traditionnelles que dans les structures émergentes. Les États-Unis comptent aujourd'hui plus de 9 000 centres de chirurgie ambulatoire en activité, chacun disposant en moyenne de quatre salles d'opération. Parallèlement, les hôpitaux se modernisent, avec plus de 38 600 salles d'opération aux États-Unis en 2024. Des intégrateurs de premier plan comme Stryker ont installé plus de 11 000 blocs opératoires intégrés. La construction d'établissements de pointe, tels que les plus de 1 200 hôpitaux américains dotés de blocs opératoires hybrides, renforce encore le besoin de nouvelles installations d'affichage.

Le progrès technologique constitue le troisième pilier, orientant le marché vers des solutions plus sophistiquées. La transition vers la pathologie numérique implique que les grands laboratoires numériseront plus de 250 000 lames par an d'ici 2025, chacune nécessitant un écran haute résolution pour son analyse. La production de données est massive : une seule salle d'opération hybride peut générer jusqu'à 2 téraoctets de données par semaine. Le rythme rapide de l'innovation est confirmé par les organismes de réglementation ; la FDA a autorisé plus de 1 000 dispositifs médicaux dotés d'intelligence artificielle début 2025, et 15 nouveaux algorithmes d'IA pour la radiologie ont été approuvés en 2024, créant ainsi une nouvelle demande sur le marché des écrans médicaux.

Pour en savoir plus, demandez un échantillon gratuit

Des secteurs verticaux inexploités et des applications de niche annoncent de nouvelles opportunités de marché

- La croissance fulgurante des laboratoires de chirurgie ambulatoire et des centres de cathétérisme cardiaque crée un nouveau marché important : en 2024, on comptait plus de 1 500 laboratoires de ce type aux États-Unis, pratiquant des interventions vasculaires. Ces établissements devraient réaliser plus de 300 000 interventions vasculaires périphériques en 2025. Chaque laboratoire nécessite un ensemble complet d’écrans de fluoroscopie haute résolution et de moniteurs auxiliaires, ce qui représente un parc installé concentré et en pleine expansion, en dehors du cycle d’achat traditionnel des hôpitaux.

- La médecine vétérinaire de pointe représente un marché étonnamment dynamique et sous-exploité : le nombre d’hôpitaux vétérinaires spécialisés et certifiés aux États-Unis a dépassé les 800 en 2024. Ces établissements sont de plus en plus équipés d’appareils d’imagerie de qualité humaine, avec environ 2 500 scanners CT et IRM vétérinaires installés d’ici 2025. Le volume des procédures d’imagerie avancée chez les animaux de compagnie augmente de plus de 150 000 examens par an, créant ainsi une nouvelle clientèle fidèle pour des écrans médicaux durables et de haute qualité destinés à l’examen chirurgical et diagnostique.

Les salles de bronchoscopie robotisée émergent comme des environnements d'affichage haute densité

L'adoption rapide de la bronchoscopie robotisée crée un environnement technologique dense pour le marché des écrans médicaux. Début 2025, le parc installé de plateformes de bronchoscopie robotisée aux États-Unis, incluant les systèmes d'Intuitive et d'Auris, devrait dépasser 1 200 unités. Ces systèmes entraînent une forte augmentation du nombre d'interventions, avec environ 150 000 bronchoscopies robotisées prévues pour 2025. Cette croissance est alimentée par les 2,2 millions de nodules pulmonaires périphériques détectés chaque année aux États-Unis, dont beaucoup nécessitent des techniques diagnostiques avancées. La mise en place de plus de 900 programmes de dépistage du cancer du poumon assure un flux constant de patients pour ces procédures.

Chaque salle de bronchoscopie robotisée représente une opportunité considérable pour le marché des écrans médicaux, car il ne s'agit pas d'environnements à écran unique. Une installation standard en 2024 nécessite au minimum quatre écrans grand format pour afficher simultanément le parcours de navigation virtuel, la vidéo bronchoscopique en direct, l'imagerie CT fusionnée et les constantes vitales du patient. Avec plus de 500 salles de pneumologie interventionnelle dédiées dans les hôpitaux américains prévues pour 2024, la demande pour ces configurations multi-écrans s'intensifie. De plus, le nombre de médecins pleinement formés et accrédités sur ces plateformes devant atteindre 3 000 d'ici fin 2025, leur utilisation et les besoins en technologies de visualisation associées ne feront que croître.

La transformation numérique de la dentisterie crée une demande sans précédent pour les écrans cliniques

La transformation numérique du secteur dentaire alimente une demande considérable sur le marché des écrans médicaux. Rien qu'en 2024, les dentistes américains devraient poser plus de 6 millions d'implants dentaires, chaque intervention nécessitant une planification numérique de plus en plus poussée. Cette évolution est rendue possible par la prolifération de l'imagerie en cabinet dentaire ; le nombre de scanners CBCT (tomographie volumique à faisceau conique) installés dans les cabinets dentaires américains devrait dépasser les 45 000 unités d'ici 2025. Ces scanners devraient générer un volume de 15 millions de scans CBCT dentaires en 2025, chacun nécessitant un examen détaillé sur un moniteur haute résolution.

L'évolution technologique impacte l'ensemble du flux de travail clinique sur le marché des écrans médicaux. On estime à 25 000 le nombre de scanners intra-oraux vendus aux États-Unis en 2024, remplaçant les empreintes physiques par des modèles 3D riches en données. Par conséquent, les laboratoires dentaires devraient imprimer en 3D plus de 4 millions de guides chirurgicaux en 2024, à partir de ces plans numériques. Ce flux de travail exige une visualisation précise à plusieurs étapes, de l'analyse initiale du scan à la planification du traitement par logiciel. Le nombre de dentistes américains formés à la chirurgie implantaire guidée devant dépasser les 30 000 en 2025, l'utilisation d'écrans de qualité médicale dans les salles de soins et les cabinets de consultation devient une nouvelle norme.

Analyse segmentaire

Les systèmes de vision hybrides ouvrent une nouvelle ère en matière de précision chirurgicale et sont appelés à rester un acteur clé

Les systèmes visuels hybrides, qui intègrent des arceaux chirurgicaux fixes, des scanners CT et des appareils d'IRM, dominent le marché des écrans médicaux, avec une part de marché de plus de 41,32 %. Cette position dominante s'explique par la demande croissante de chirurgies mini-invasives, qui reposent sur une imagerie en temps réel de haute qualité. L'essor de la chirurgie robotique témoigne de cette tendance : la plateforme MAKO de Stryker a réalisé sa 70 000e prothèse de genou en mai 2025 et le robot Versius de CMR Surgical a franchi le cap des 100 000 interventions en mars 2025. Le marché mondial des robots chirurgicaux devrait quant à lui passer de 10,1 milliards de dollars en 2025 à 34,8 milliards de dollars en 2035, soulignant ainsi le besoin croissant d'écrans intégrés et performants.

- Canon Medical Systems USA a annoncé l'autorisation FDA 510(k) pour son Adora DRFi, un nouveau système d'imagerie hybride, le 23 décembre 2024.

- Conavi Medical a soumis son système d'imagerie intravasculaire Novasight Hybrid™ IVUS/OCT de nouvelle génération à la FDA américaine pour une autorisation 510(k) en septembre 2025.

- Olympus a cofondé Swan EndoSurgical en juillet 2025 pour développer un nouveau système robotique endoluminal.

L'investissement croissant dans les infrastructures de santé de pointe renforce la position dominante de certains segments sur le marché des écrans médicaux. Le marché mondial des équipements de blocs opératoires hybrides devrait atteindre 2,7 milliards de dollars d'ici 2028, témoignant d'une évolution vers des environnements chirurgicaux intégrés. Cette croissance est soutenue par le développement des centres d'imagerie, notamment par des prestataires comme US Radiology Specialists, qui prévoit l'ouverture de 12 nouveaux sites en 2025, et RadNet, dont 12 centres sont en construction (ouverture prévue en 2024). L'innovation dans les technologies d'imagerie, à l'instar de l'autorisation de mise sur le marché par la FDA du système IRM Magnetom Terra.X 7T de Siemens Healthineers début 2024 et du lancement attendu en juin 2025 du système Hugo RAS de Medtronic, continue de stimuler la demande. Par conséquent, des marchés spécialisés comme l'imagerie intravasculaire coronaire sont également en expansion et devraient dépasser le milliard de dollars d'ici 2028.

Les écrans LCD rétroéclairés par LED constituent la pierre angulaire incontestée du marché des écrans médicaux

La technologie d'affichage LCD à rétroéclairage LED s'est imposée comme la pierre angulaire du marché des écrans médicaux, avec une part de marché impressionnante de 44,53 %. Son leadership repose sur une qualité d'image généralement supérieure, les LED haute efficacité offrant une luminosité 200 % plus élevée que les anciens rétroéclairages CCFL, un facteur essentiel pour un diagnostic précis. Ces écrans fonctionnent sous une tension plus basse et plus sûre (généralement entre 5 et 24 V), et leur fréquence lumineuse plus élevée élimine le scintillement des images dynamiques. La dynamique de ce marché est manifeste, le marché mondial des LED flexibles ayant enregistré une croissance de 19 % en 2023.

- La durée de vie d'un écran LED peut varier de 80 000 à 120 000 heures.

- Les modèles LED flexibles 2024 de Samsung peuvent atteindre 80 000 heures d'utilisation à 50 % de luminosité.

- Les écrans LED sont plus respectueux de l'environnement car ils ne contiennent pas de substances nocives comme le mercure.

La longévité et la robustesse de la technologie LED constituent des atouts majeurs, avec une durée de vie moyenne d'environ 100 000 heures, ce qui en fait un investissement judicieux sur le long terme. Extrêmement polyvalentes, les LED fonctionnent dans une large plage de températures, de -20 °C à 80 °C, et offrent un rapport de gradation élevé, jusqu'à 20 000:1. Cette prouesse technique permet de concevoir des écrans ultra-fins, parfois de seulement 1,27 cm d'épaisseur, sans compromis sur les performances. De plus, le rétroéclairage LED est plus durable et peut étendre la gamme de couleurs d'un écran LCD jusqu'à 105 % de la norme NTSC, améliorant ainsi la visualisation d'images médicales complexes sur le marché des écrans médicaux et assurant sa position dominante.

L'application de diagnostic alimente la domination du marché

Le segment des applications de diagnostic représente la plus grande force du marché des écrans médicaux, avec une part de marché considérable de 27,52 %. Cette position dominante est directement liée à l'augmentation du nombre d'examens d'imagerie médicale à l'échelle mondiale. Les projections tablent sur plus de 5,9 milliards d'examens en 2024, un chiffre qui devrait atteindre 7,3 milliards d'ici 2028. Cette croissance n'est pas une simple projection : des fournisseurs de premier plan comme RadNet ont enregistré des augmentations concrètes du nombre d'examens au cours du quatrième trimestre 2023, avec une hausse de près de 11 % pour les IRM, de 8 % pour les scanners et de plus de 17 % pour les examens TEP/TDM.

- Le marché mondial des dispositifs médicaux portables devrait atteindre 72,5 milliards de dollars en 2025.

- Le marché des diagnostics au point de soins devrait passer de 50,08 milliards de dollars en 2024 à 105,22 milliards de dollars d'ici 2033.

- Le diagnostic des maladies représentait 55 % du marché de la pathologie numérique en 2024.

L'évolution technologique, notamment en pathologie numérique, est un catalyseur majeur de la croissance de ce segment sur le marché des écrans médicaux. Le marché mondial de la pathologie numérique était évalué à 1,15 milliard de dollars en 2024 et devrait atteindre 3,86 milliards de dollars d'ici 2032. Au sein de ce segment, les scanners d'imagerie de lames entières détenaient 45 % de parts de marché en 2024. Les principaux acteurs enregistrent des retours sur investissement importants : le segment de pathologie numérique de Roche a généré environ 1,2 milliard de dollars de revenus en 2024, et la solution IntelliSite Pathology de Philips a rapporté près de 900 millions de dollars. Ceci témoigne de l'importance capitale accordée aux écrans de diagnostic de haute qualité pour la prise en charge de ces applications avancées.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Une clarté optimale explique la domination du marché des appareils photo à résolution 2,1-4 MP

Les écrans d'une résolution de 2,1 à 4 mégapixels dominent le marché des écrans médicaux, avec une part de marché de plus de 35,2 %. Leur prédominance s'explique par un équilibre idéal entre clarté diagnostique et rentabilité, répondant ainsi aux exigences strictes du diagnostic primaire. La FDA, qui classe les écrans PACS comme dispositifs de classe II, a établi des directives techniques spécifiques auxquelles ces moniteurs se conforment pour la majorité des tâches radiologiques. Si ce segment reste dominant, la tendance aux écrans haute résolution est notable, les moniteurs de 4 à 6 mégapixels gagnant en popularité, notamment dans le domaine en pleine expansion de la pathologie numérique.

- Pour la pathologie numérique, un moniteur de 27 pouces doit avoir une résolution minimale de 4 mégapixels.

- Les écrans à plus haute résolution peuvent contribuer à réduire la fatigue des pathologistes en minimisant le besoin de panoramiquer et de zoomer.

- La FDA fournit des directives spécifiques sur les spécifications techniques des écrans utilisés en radiologie diagnostique, notamment en ce qui concerne la résolution.

La tendance à l'augmentation de la résolution est motivée par des impératifs d'efficacité et la complexité croissante de l'imagerie moderne. Par exemple, les images de pathologie numérique peuvent être volumineuses, atteignant jusqu'à 100 000 x 100 000 pixels, soit 30 à 50 fois la taille d'une image radiologique classique. Dans ce contexte, une résolution plus élevée n'est pas un luxe, mais une nécessité pour préserver la finesse des détails sur les écrans médicaux. Il est recommandé d'opter pour une résolution de 6 mégapixels pour un moniteur de 30 pouces et de 8 mégapixels pour un moniteur de 32 pouces afin d'optimiser les flux de travail. Une étude convaincante a mis en évidence les gains d'efficacité, démontrant que le nombre d'interactions de zoom était réduit de 4 fois avec un écran de 12 mégapixels par rapport à un moniteur de 2 mégapixels, ce qui souligne l'intérêt majeur pour les établissements de santé d'investir dans des écrans haute résolution.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La domination du marché nord-américain est due à une infrastructure d'une ampleur inégalée

L'Amérique du Nord domine le marché mondial des écrans médicaux, grâce à son vaste écosystème de soins de santé à la pointe de la technologie. Ce leadership repose sur d'importants investissements et un volume d'interventions considérable. À titre d'exemple, les États-Unis devraient achever 125 projets de construction ou d'agrandissement d'hôpitaux rien qu'en 2024. Le portefeuille de projets de la FDA (Food and Drug Administration) reste solide, l'agence ayant approuvé plus de 40 nouveaux dispositifs d'imagerie médicale dotés d'intelligence artificielle en 2024. Par ailleurs, des acteurs majeurs comme Kaiser Permanente ont alloué des budgets d'investissement de plus de 3 milliards de dollars aux technologies et aux infrastructures en 2024, garantissant ainsi des cycles de mise à niveau réguliers.

L'ampleur de l'activité clinique est sans précédent sur le marché des écrans médicaux. Plus de 1 500 hôpitaux américains disposent désormais d'un programme dédié à la chirurgie robotique, chacun utilisant plusieurs écrans de pointe. Les Centers for Medicare & Medicaid Services ont ajouté 11 nouvelles interventions à la liste des prestations remboursables par les centres de chirurgie ambulatoire pour 2025, stimulant ainsi la demande d'équipements dans les services de soins ambulatoires. Le Canada investit également massivement : le budget 2024 de l'Ontario prévoit le financement de plus de 50 nouveaux projets de développement hospitalier. Par ailleurs, les groupes de téléradiologie américains devraient interpréter à distance plus de 75 millions d'examens d'imagerie médicale en 2024. Les National Institutes of Health ont octroyé plus de 600 millions de dollars de subventions pour la recherche en imagerie médicale au cours de l'exercice 2024, favorisant ainsi l'innovation. Enfin, plus de 2 000 établissements de santé américains détiennent désormais la certification HIMSS de niveau 6 ou 7, témoignant d'un haut niveau de maturité numérique qui exige une technologie d'affichage de pointe.

La position de l'Europe sur le marché est renforcée par de vastes réformes de la santé numérique

La demande européenne sur le marché des écrans médicaux est stimulée par les initiatives de numérisation menées par les gouvernements et par des réformes réglementaires rigoureuses. Le Service national de santé britannique (NHS) a alloué plus de 2 milliards de livres sterling à la modernisation des équipements de diagnostic dans son plan d'investissement 2024-2025. En Allemagne, plus de 1 200 hôpitaux ont bénéficié de financements dans le cadre de la loi sur l'avenir des hôpitaux (KHZG) pour des projets numériques dès 2024. Le programme EU4Health a également investi plus de 500 millions d'euros en 2024 dans la création de l'Espace européen des données de santé, favorisant ainsi l'interopérabilité et la visualisation des données. Le secteur privé de la santé en France se développe, avec l'ouverture prévue de 15 nouveaux hôpitaux privés en 2024. Par ailleurs, plus de 5 000 dispositifs d'imagerie conformes au nouveau règlement européen relatif aux dispositifs médicaux (RDM) ont été installés en 2024, ce qui représente une importante mise à jour technologique. L'engagement du continent en faveur de l'innovation sur le marché des écrans médicaux est clair et bénéficie de financements conséquents.

La région Asie-Pacifique est un foyer de construction neuve et d'adoption technologique

La région Asie-Pacifique se caractérise par une croissance rapide des infrastructures et une population de patients considérable. La Chine poursuit son expansion agressive, avec l'approbation de la construction de plus de 80 nouveaux hôpitaux de catégorie A en 2024. En Inde, le programme d'assurance maladie Ayushman Bharat a financé plus de 50 millions d'hospitalisations nécessitant une imagerie médicale en 2024, engendrant une demande énorme. Le gouvernement japonais a alloué un budget de 200 milliards de yens pour 2024-2025 afin de promouvoir la transformation numérique du secteur médical à l'échelle nationale. La Corée du Sud progresse également rapidement, avec le lancement de 15 nouveaux projets pilotes d'hôpitaux intelligents désignés par le gouvernement en 2024. En Australie, le gouvernement a introduit 20 nouveaux numéros d'actes Medicare en 2024 pour soutenir la télémédecine et les consultations d'imagerie diagnostique à distance. Cette croissance dynamique confirme l'importance croissante de la région sur le marché mondial des écrans médicaux.

Évolutions récentes du marché des écrans médicaux

- GE HealthCare acquiert MIM Software (janvier 2024) : GE HealthCare a finalisé l’acquisition de MIM Software, une opération qui intègre l’analyse d’images avancée et l’IA dans son portefeuille d’imagerie diagnostique, influençant directement les exigences de visualisation sur les écrans médicaux.

- FUJIFILM acquiert l'activité de pathologie numérique d'Inspirata (mars 2024) : FUJIFILM a renforcé ses divisions d'imagerie d'entreprise et d'IA en acquérant l'unité de pathologie numérique d'Inspirata, un secteur fortement dépendant des écrans haute résolution pour le diagnostic primaire.

- NVIDIA participe au financement de 54 millions de dollars de Flywheel (février 2024) : Le géant technologique NVIDIA a participé à un important tour de table pour Flywheel, une plateforme de données d'imagerie médicale, soulignant ainsi son investissement dans l'infrastructure d'IA qui alimente la visualisation diagnostique avancée.

- Olympus lance un fonds de capital-risque d'entreprise de 50 millions de dollars (avril 2024) : Olympus, leader en endoscopie, a créé Olympus Innovation Ventures, un fonds destiné à investir dans des startups axées sur la technologie médicale et la santé numérique, renforçant ainsi son écosystème de visualisation principal.

- Philips améliore son portefeuille de thérapie guidée par l'image (2024) : Philips s'est concentré sur l'intégration de Vesper Medical tout au long de l'année 2024 afin de renforcer son activité de thérapie guidée par l'image, stimulant ainsi la demande pour sa gamme d'écrans avancés utilisés dans les procédures vasculaires.

- Genesis MedTech acquiert JC Medical (janvier 2024) : Genesis MedTech a racheté JC Medical, un fabricant de dispositifs neuro-interventionnels, afin d'enrichir son portefeuille de traitements contre l'AVC qui reposent sur des affichages d'angiographie sophistiqués en temps réel.

- Riverain Technologies reçoit un investissement stratégique pour sa croissance (février 2024) : La société de logiciels d’IA Riverain Technologies, qui développe des algorithmes pour l’imagerie thoracique, a obtenu un investissement majeur pour étendre ses solutions utilisées par les radiologues sur des stations de travail de diagnostic.

Liste des principales entreprises présentées :

- Advantech Co. Ltd

- ASUSTeK Computer Inc

- Axiomtek Co., Ltd.

- B. Braun

- Barco

- Technologie médicale BenQ

- COJE Co., Ltd.

- Dell Inc.

- Laboratoires DIVA, Ltd

- Imagerie Double Black

- Société EIZO

- Technologies médicales FSN

- General Electric Company (GE Healthcare)

- HP Inc.

- LG Corporation

- ManageEngine

- New Vision Display (Shenzhen) Co., Ltd.

- Novanta Inc

- Siemens AG

- Sony Electronics Inc.

- Systèmes médicaux SOT

- WIDE Corporation

- Autres joueurs importants

Aperçu de la segmentation du marché :

Sous-produit

- Caméras de champ opératoire

- Systèmes de distribution

- Moniteurs

- Serveurs

- Système visuel hybride

- Arceaux en C fixes

- Scanners à rayons X par tomographie informatisée (TDM)

- Scanners d'imagerie par résonance magnétique (IRM)

- Autres

Par la technologie

- Écran LCD rétroéclairé par LED

- Écran LCD rétroéclairé par CCFL

- Écran OLED

Par taille de panneau

- Panneaux de moins de 22,9 pouces

- Panneaux de 23,0 à 26,9 pouces

- Panneaux de 27,0 à 41,9 pouces

- Panneaux de plus de 42 pouces

Par résolution

- Jusqu'à 2 MP

- 2,1-4 MP

- 4,1-8 MP

- Plus de 8 MP

Par couleur d'affichage

- Écran couleur

- Écran monochrome

Sur demande

- Diagnostique

- Radiologie générale

- Mammographie

- pathologie numérique

- Multimodalité

- Chirurgical/Interventionnel

- Dentisterie

- Autres

Par région/pays

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Myanmar

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |