Aperçu du marché

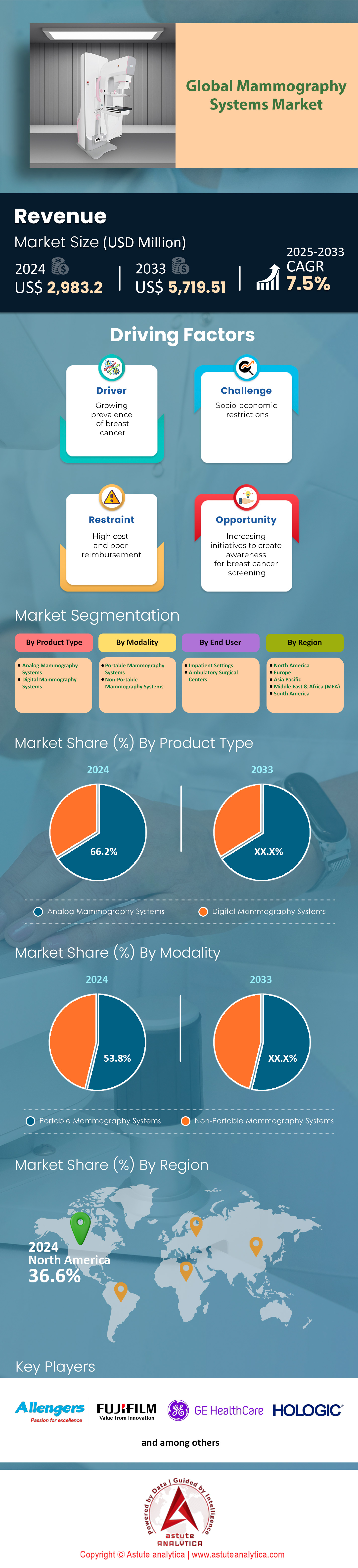

Le marché des systèmes de mammographie était évalué à 2 983,2 millions de dollars américains en 2024 et devrait atteindre une valeur de 5 719,51 millions de dollars américains d’ici 2033, avec un TCAC de 7,5 % au cours de la période de prévision 2025-2033.

Principales conclusions

- En fonction de la modalité, le segment des systèmes de mammographie portables détient la part la plus élevée, soit 53,8 %.

- En fonction du type de produit, le segment des systèmes de mammographie analogiques détient la part la plus importante, soit 66,2 %.

- En fonction des utilisateurs finaux, le segment des établissements hospitaliers détient la part la plus élevée, soit 68,9 %.

- L'Amérique du Nord représente plus de 36,60 % des revenus du marché mondial.

La demande en systèmes de mammographie est en constante augmentation. Cette croissance est alimentée par une réalité alarmante : le fardeau croissant du cancer du sein à l’échelle mondiale. En 2022, 2,3 millions de nouveaux cas ont été diagnostiqués dans le monde, faisant de ce cancer le plus fréquent. Les projections pour 2025 indiquent que cette tendance se poursuivra, sous l’effet du vieillissement de la population mondiale et de facteurs liés au mode de vie. Aux États-Unis seulement, on estime à 310 720 le nombre de nouveaux cas de cancer du sein invasif chez les femmes en 2024. Cette prévalence persistante engendre un besoin fondamental et croissant d’outils de dépistage efficaces sur le marché des systèmes de mammographie. Le dépistage précoce demeure l’arme la plus cruciale contre la maladie, et la mammographie est la pierre angulaire de cette stratégie.

Les systèmes qui dynamisent le marché ne sont plus les appareils 2D de base. La tomosynthèse numérique du sein (TNS), ou mammographie 3D, est devenue la norme incontestée dans les pays développés. Sa popularité repose sur ses résultats cliniques supérieurs : la TNS détecte davantage de cancers invasifs et réduit significativement le taux de rappels pour faux positifs. Cette supériorité clinique est un puissant moteur de croissance pour le marché des systèmes de mammographie. Par ailleurs, l’évolution des recommandations de dépistage, qui préconisent désormais une mammographie pour les femmes dès 40 ans aux États-Unis, élargit la population éligible au dépistage. Il en résulte une augmentation directe et quantifiable du nombre d’examens annuels, alimentant la demande de systèmes nouveaux et plus performants.

La demande sur le marché mondial des systèmes de mammographie évolue de manière complexe. Dans les pays à revenu élevé, l'accent est mis sur la migration des systèmes 2D vers les systèmes 3D et l'intégration de l'intelligence artificielle (IA) afin d'améliorer les flux de travail et la précision diagnostique. Dans les marchés émergents, la mise en place de programmes de dépistage systématique s'intensifie, stimulant la demande de systèmes numériques plus économiques. Le marché connaît également une forte augmentation de la demande de technologies complémentaires telles que l'échographie mammaire automatisée (ABUS), notamment pour le dépistage des femmes présentant une forte densité mammaire. Cette évolution crée une nouvelle dynamique où les systèmes de mammographie s'intègrent à un écosystème d'imagerie mammaire plus vaste et intégré, garantissant ainsi une demande soutenue et évolutive pour les années à venir.

Pour en savoir plus, demandez un échantillon gratuit

Au-delà du dépistage : explorer de nouvelles frontières sur le marché des systèmes de mammographie

- Imagerie à double usage pour la santé cardiovasculaire : L’utilisation des mammographies pour le dépistage opportuniste des maladies cardiovasculaires représente une opportunité majeure. De nouveaux algorithmes d’IA peuvent analyser la calcification artérielle mammaire (CAM) à partir d’images mammographiques existantes, un indicateur connu du risque de maladie cardiaque. Les entreprises peuvent développer et commercialiser ces modules logiciels d’IA comme des mises à niveau à valeur ajoutée pour les systèmes numériques existants. Ceci crée une nouvelle source de revenus sans nécessiter de nouveau matériel, d’irradiation supplémentaire ni de temps supplémentaire pour les patientes, positionnant ainsi la mammographie comme un outil essentiel pour la santé globale des femmes, et non plus seulement comme un dispositif de dépistage du cancer du sein sur le marché des systèmes de mammographie.

- Développement des solutions mobiles et de diagnostic au point de soins : La demande de systèmes de mammographie compacts, robustes et plus abordables, conçus pour les unités mobiles de dépistage et les petites cliniques isolées, est en forte croissance. Ceci permet de combler le manque crucial d’accès aux soins pour les populations rurales et défavorisées du monde entier. Les fabricants capables de concevoir des systèmes plus compacts, à faible consommation d’énergie et dotés de capacités de télémammographie performantes, ouvriront un vaste segment de marché encore inexploité, dépassant ainsi le cadre des grands hôpitaux et des centres d’imagerie traditionnels.

Intégration de l'IA : Améliorer l'efficacité des centres d'imagerie mammaire modernes

La demande croissante de solutions de flux de travail intelligentes transforme profondément le marché des systèmes de mammographie. Les établissements de santé sont confrontés à une pression immense due à la pénurie croissante de radiologues, avec un déficit prévu de près de 3 000 radiologues diagnostiques d'ici 2025. Par conséquent, un seul radiologue peut être amené à interpréter des lots de dépistage contenant 100 mammographies, voire plus. Cette charge de travail considérable, facteur majeur d'épuisement professionnel, a engendré une forte demande d'outils d'efficacité basés sur l'IA. Des plateformes d'IA sont désormais déployées pour trier les cas, aidant ainsi les radiologues à prioriser les examens suspects nécessitant une analyse immédiate.

Ces systèmes produisent des résultats tangibles. Les logiciels d'IA, dont la licence annuelle peut atteindre 20 000 USD par système, réduisent sensiblement le temps de lecture. Des études menées en 2024 montrent que l'IA peut réduire ce temps d'interprétation de 60 secondes, voire plus, par cas. Avec plus de 100 algorithmes d'IA approuvés par la FDA et désormais disponibles sur le marché des systèmes de mammographie, leur adoption s'accélère. Un facteur financier clé réside dans la possibilité de réduire les coûts de rappel des patientes, qui peuvent s'élever en moyenne à 500 USD par examen de suivi inutile. Par ailleurs, les vastes ensembles de données, contenant souvent plus d'un million d'images pour l'entraînement d'un seul algorithme, et les 2 téraoctets de stockage de données requis annuellement par machine, soulignent l'importance de l'investissement dans une infrastructure d'imagerie intelligente.

Modalités avancées : redéfinir la norme de référence clinique pour le dépistage sur le marché des systèmes de mammographie

L'essor de technologies cliniquement supérieures engendre des investissements considérables. La transition de la mammographie 2D à la mammographie 3D, ou tomosynthèse numérique du sein (DBT), caractérise désormais le marché. L'acquisition d'un nouveau système DBT représente un investissement important, dépassant fréquemment 400 000 USD. Ces systèmes de pointe génèrent un volume d'informations bien plus conséquent, produisant entre 60 et 90 coupes par vue. Bien qu'un examen DBT moderne délivre une faible dose de radiation de seulement 1,5 milligray (mGy), la complexité de la technologie impose un contrat de maintenance annuel conséquent, souvent estimé à 30 000 USD, afin de garantir des performances optimales et une disponibilité maximale pour l'établissement.

S’appuyant sur cette plateforme numérique, la demande d’outils de diagnostic encore plus performants, comme la mammographie avec injection de produit de contraste (MEPC), est croissante sur le marché des systèmes de mammographie. La MEPC est une procédure relativement rapide, n’ajoutant que 7 minutes à un examen standard. Elle nécessite l’injection intraveineuse de 1,5 millilitre de produit de contraste iodé par kilogramme de poids corporel. La valeur clinique de la MEPC est de plus en plus reconnue, notamment grâce à un remboursement avantageux d’environ 250 USD par Medicare pour cette procédure. L’accumulation de données probantes, avec plus de 50 essais cliniques en cours explorant de nouvelles applications de la MEPC en 2025, consolide son rôle et encourage davantage d’établissements à adopter cette technologie.

Analyse segmentaire

Les systèmes numériques façonnent l'avenir de la technologie de détection du cancer du sein

Actuellement, les systèmes de mammographie analogiques dominent le marché avec plus de 66,20 % de parts de marché. Cependant, les systèmes de mammographie numérique consolident leur position de leader. Ils détiennent une part de marché considérable, allant de 46,8 % à 80,9 % selon les différentes catégories numériques en 2025. Ce recul de la technologie analogique est motivé par de meilleurs résultats. Par exemple, 3D détecte entre 20 % et 65 % de cancers invasifs de plus que les anciennes méthodes 2D. Un avantage majeur réside dans l'amélioration de la sécurité des patientes, ces systèmes utilisant 30 à 40 % de radiations en moins. L'innovation continue de faire progresser ce secteur. GE HealthCare a lancé son système Pristina Via en 2024, et Fujifilm a commercialisé l'Amulet Sophinity la même année. En 2025, Hologic a mis sur le marché une plateforme 3D basée sur l'intelligence artificielle, illustrant la rapidité d'intégration des technologies intelligentes.

- Le sous-segment de la mammographie numérique plein champ (FFDM) représente à lui seul 70 % du marché.

- Les projections indiquent que les systèmes numériques représenteront 65,2 % du marché en 2025.

- Un modèle d'apprentissage profond d'IA avancé, datant d'avril 2024, a démontré qu'il pouvait surpasser les radiologues humains.

L'efficacité des plateformes numériques représente un atout majeur pour les cliniques très actives sur le marché des systèmes de mammographie. La disponibilité instantanée des images accélère considérablement le flux de travail. Ces systèmes s'intègrent également parfaitement aux dossiers hospitaliers et aux archives d'images, connus sous les noms de PACS et de DME. Une meilleure gestion des données permet des diagnostics plus rapides et plus précis. Par conséquent, les patientes sont moins anxieuses et le nombre de rappels pour des examens complémentaires est réduit. L'association de meilleurs résultats cliniques et d'opérations rationalisées garantit que ces systèmes de mammographie de pointe demeurent la référence en imagerie mammaire.

Les hôpitaux deviennent l'épicentre des services complets de mammographie

Les hôpitaux constituent le moteur financier du marché des systèmes de mammographie, représentant 68,90 % des parts de marché. En tant qu'établissements de soins hospitaliers, ils génèrent la plus grande part de revenus, centralisant le diagnostic et le traitement. Les hôpitaux détiennent une part de marché importante auprès des utilisateurs finaux, estimée entre 36,7 % et 45,68 % en 2025. Une analyse portant uniquement sur le marché numérique évalue même cette part à 63,8 %. Leur position dominante s'explique par leur infrastructure, capable de gérer des opérations de dépistage à grande échelle. Les initiatives nationales de santé et les campagnes de dépistage menées par les ONG sont généralement mises en œuvre dans les hôpitaux. Les patients font confiance aux soins hospitaliers, et la présence d'équipes de spécialistes en fait le choix privilégié.

- Des hôpitaux comme TGH Imaging sont à la pointe de l'adoption technologique, proposant des examens 3D avancés sur 18 sites.

- Le marché des utilisateurs finaux est clairement dominé par les hôpitaux, qui sont les principaux fournisseurs de ces services.

- Les hôpitaux sont d'une importance stratégique capitale, car ils constituent les principaux centres des vastes programmes de dépistage financés par l'État.

Le mode de financement des soins de santé renforce également la position des hôpitaux sur le marché des systèmes de mammographie. Les politiques de remboursement privilégient souvent les services hospitaliers, ce qui garantit des revenus stables. Intégrés aux réseaux de santé, les hôpitaux gèrent l'intégralité du parcours de soins, du dépistage initial au traitement du cancer. Ce contexte favorise l'utilisation fréquente et essentielle de l'imagerie médicale avancée. Leur capacité à investir dans les systèmes de mammographie les plus récents, conjuguée à un volume important de patients et à une prise en charge globale, explique pourquoi les services hospitaliers captent la plus grande part des revenus du marché.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Les systèmes portables révolutionnent l'accès aux dépistages essentiels de la santé du sein

Les systèmes de mammographie portables révolutionnent le secteur en détenant plus de 53,80 % de parts de marché. Ils lèvent les obstacles à l'accès aux soins, permettant à chacun de bénéficier de services de dépistage adaptés, indépendamment de son lieu de résidence ou de ses revenus. Leur position dominante sur le marché s'explique par leur capacité à fournir des services de dépistage essentiels aux zones reculées et mal desservies. Dans certaines communautés rurales, les unités mobiles peuvent augmenter les taux de dépistage de façon spectaculaire, jusqu'à 448 %. Les entreprises développent activement leurs offres mobiles. GE HealthCare a lancé une nouvelle unité portable en octobre 2024. En mars 2025, le bus UC Davis MobileMammo+ a commencé son service. Ces initiatives bénéficient directement aux populations vulnérables. Par exemple, les femmes amérindiennes ou autochtones d'Alaska sont 453 % plus susceptibles d'utiliser les services mobiles, et les femmes vivant en zone rurale, 210 % plus susceptibles.

- Un seul programme mobile mis en place en 2022 a permis d'éviter 333 visites aux urgences, préservant ainsi les ressources hospitalières.

- Une initiative mobile lancée en 2022 a enregistré un retour sur investissement impressionnant de 20 pour 1.

- Malgré leur succès, une vaste étude de Medicare a révélé que leur utilisation n'était que de 0,4 %, ce qui indique un potentiel de croissance énorme.

Le ciblage précis des unités mobiles est l'une des principales raisons de leur succès sur le marché mondial des systèmes de mammographie. Les femmes qui utilisent ces cliniques mobiles ont souvent tendance à négliger les dépistages réguliers. Cela démontre l'efficacité de cette méthode pour atteindre les personnes à risque. Un programme couronné de succès a rapporté que 71 % des femmes dépistées appartenaient à des communautés minoritaires, contribuant ainsi directement à lutter contre les inégalités en matière de santé. En proposant une technologie de dépistage de pointe dans les quartiers et sur les lieux de travail, les systèmes de mammographie mobiles constituent un outil essentiel pour l'équité en santé. Leur capacité unique à améliorer les taux de détection précoce justifie pleinement leur position de leader sur le marché.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord : un marché défini par l'adoption des technologies de pointe

L'Amérique du Nord domine le marché mondial des systèmes de mammographie. Cette position dominante repose sur une forte sensibilisation des patientes et des dépenses de santé considérables. Aux États-Unis, on estime à 310 720 le nombre de nouveaux cas de cancer du sein invasif attendus en 2024, et à 64 800 le nombre de nouveaux cas prévus au Canada. Cette population importante génère un volume élevé d'examens de dépistage dans plus de 8 800 centres de mammographie agréés aux États-Unis seulement. Le contexte financier favorise également la croissance du marché : le programme Medicare rembourse environ 150 USD pour une mammographie de dépistage 3D, encourageant ainsi l'adoption de technologies de pointe.

Le marché des systèmes de mammographie se caractérise par d'importants investissements dans des technologies de pointe. Le coût moyen d'un nouveau système de mammographie 3D dans la région est d'environ 450 000 USD. Ces systèmes avancés sont exploités par un personnel spécialisé, dont plus de 38 000 radiologues certifiés aux États-Unis. Par ailleurs, le volume élevé d'examens, avec plus de 40 millions de mammographies réalisées chaque année aux États-Unis, nécessite une gestion importante des données. Une seule mammographie 3D génère environ 2 gigaoctets de données, ce qui souligne la nécessité d'une infrastructure informatique robuste. Le coût moyen d'un examen complémentaire pour une patiente après un dépistage est d'environ 500 USD, ce qui stimule la demande de technologies plus précises.

Europe : Panorama des programmes nationaux de dépistage structurés

Le marché européen des systèmes de mammographie se caractérise par des programmes nationaux de dépistage bien établis et financés par l'État. Au Royaume-Uni, par exemple, le programme de dépistage du cancer du sein du NHS réalise plus de 2 millions de mammographies par an. L'Allemagne est en tête sur le continent avec environ 80 000 nouveaux cas de cancer du sein prévus en 2024, tandis que le Royaume-Uni anticipe environ 57 000 nouveaux diagnostics. Ces taux d'incidence élevés alimentent une demande constante de nouveaux systèmes et de remplacement dans des milliers de centres de dépistage. La France, par exemple, compte plus de 2 500 mammographes installés sur l'ensemble du territoire pour sa population.

L'investissement dans les technologies est important, bien que variable selon les régions du marché des systèmes de mammographie. Le prix moyen d'un système de mammographie numérique de milieu de gamme est d'environ 200 000 euros. Ces systèmes sont gérés par un vaste réseau de spécialistes, avec plus de 5 000 radiologues en Allemagne spécialisés en imagerie mammaire. Le volume élevé d'examens exige une grande efficacité ; une consultation de dépistage au sein du NHS dure généralement six minutes. Par ailleurs, un budget annuel conséquent de plus de 100 millions d'euros est alloué au seul programme de dépistage britannique, garantissant une demande constante en équipements et consommables.

Asie-Pacifique : une région de croissance rapide et d'expansion de l'accès

La région Asie-Pacifique représente un marché dynamique et en pleine expansion des systèmes de mammographie. Cette croissance est portée par l'augmentation des investissements dans le secteur de la santé et par une population de patientes très nombreuse. La Chine devrait enregistrer plus de 430 000 nouveaux cas de cancer du sein en 2024, suivie du Japon avec environ 95 000 nouveaux cas. Les initiatives gouvernementales sont essentielles à la croissance de ce marché ; l'Inde a par exemple lancé des appels d'offres pour l'acquisition de plus de 50 nouveaux systèmes de mammographie destinés aux hôpitaux publics en 2025. Les efforts déployés pour améliorer l'accès au dépistage permettent également à des millions de femmes supplémentaires d'y avoir accès chaque année.

La dynamique du marché régional des systèmes de mammographie reflète un intérêt tant pour les technologies haut de gamme que pour les technologies d'entrée de gamme. Dans des pays riches comme l'Australie, le coût d'une mammographie privée peut atteindre 200 AUD. La Corée du Sud, quant à elle, affiche un taux de participation au dépistage national supérieur à 60 % chez les femmes éligibles. Le Japon dispose d'un parc installé important de plus de 8 000 mammographes. Le délai d'attente moyen pour un rendez-vous de dépistage dans une grande ville chinoise peut atteindre trois semaines, signe d'une forte demande non satisfaite. Ce phénomène s'explique notamment par les achats groupés effectués par les chaînes hospitalières, dont les commandes dépassent souvent dix unités.

Investissements stratégiques redessinant le paysage mondial de l'imagerie mammaire

- GE HealthCare acquiert MIM Software : GE HealthCare a finalisé l’acquisition de MIM Software, une entreprise spécialisée dans les flux de travail cliniques et l’IA, renforçant ainsi ses capacités en radio-oncologie et en radiothérapie moléculaire pour le traitement du cancer du sein.

- Acquisition de Volpara Health Technologies par Lunit : Lunit, fournisseur leader de solutions d’IA pour le diagnostic du cancer, a acquis Volpara Health Technologies pour 193 millions de dollars, combinant IA et densité mammaire.

- RevealDx obtient un financement de 23 millions de dollars : RevealDx, une société d’IA spécialisée dans le diagnostic du cancer du poumon, a obtenu un financement important qui témoigne de la forte confiance des investisseurs dans l’imagerie basée sur l’IA pour divers cancers, y compris le cancer du sein.

- ProFound AI obtient l'approbation de la NMPA en Chine : iCAD, Inc. a annoncé que son système d'intelligence artificielle ProFound AI pour la mammographie 2D a reçu l'approbation réglementaire de la NMPA chinoise, marquant un investissement majeur et une expansion sur le marché chinois.

- ScreenPoint Medical obtient une nouvelle autorisation de la FDA : le logiciel d’IA Transpara® de ScreenPoint Medical a reçu l’autorisation de la FDA pour son nouveau score dérivé de l’image, ce qui représente un investissement continu dans l’amélioration du produit pour le marché américain.

- CureMetrix et CureMatch s'associent pour l'IA : un partenariat stratégique a été formé entre CureMetrix (IA pour la mammographie) et CureMatch (oncologie de précision) afin d'intégrer l'IA d'imagerie à l'aide à la décision thérapeutique.

- DeepHealth et RadNet étendent leur partenariat : DeepHealth, une société de logiciels d’IA, a étendu son partenariat avec RadNet, le plus grand fournisseur d’imagerie ambulatoire des États-Unis, afin de déployer son logiciel de mammographie IA sur l’ensemble du réseau national de RadNet.

- Annalise.ai et Siemens Healthineers annoncent une collaboration : Annalise.ai a conclu un accord pluriannuel avec Siemens Healthineers pour intégrer ses outils de triage et de notification par IA pour les radiographies pulmonaires, ce qui indique une intégration plus large de la plateforme d’IA pertinente pour les systèmes de mammographie.

- Qure.ai obtient un financement de 40 millions de dollars : Qure.ai, une importante société d’IA spécialisée dans l’imagerie médicale, a levé de nouveaux fonds pour étendre sa présence sur le marché mondial, notamment ses solutions d’IA pour l’imagerie du thorax et de la tête, avec des applications transposables à l’imagerie mammaire.

- RadNet acquiert sept centres d'imagerie ambulatoires : RadNet a investi dans l'expansion de sa présence physique en acquérant sept centres d'imagerie, par le biais de sa coentreprise Arizona Diagnostic Radiology Group, à Phoenix, en Arizona, auprès d'Evernorth Care Group en janvier 2024.

Principales entreprises du marché des systèmes de mammographie

- Allengers Medical Systems Limited

- Société de portefeuille Fujifilm

- Compagnie générale d'électricité

- Hologic Incorporated

- Konica Milota Incorporated

- Koninklijke Philips NV (Philips Healthcare)

- Metaltronica SPA

- Planmeca OY

- Siemens Aktiengesellschaft

- Société Toshiba

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type de produit :

- Systèmes de mammographie analogiques

- Systèmes de mammographie numérique

Par modalité :

- Systèmes de mammographie portables

- Systèmes de mammographie non portables

Par l'utilisateur final :

- Paramètres impatients

- Centres de chirurgie ambulatoire

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 2 983,2 millions de dollars américains |

| Revenus prévus en 2033 | 5 719,51 millions de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 7.5% (2023-2031) |

| Segments couverts | Par type de produit, par modalité, par utilisateur final, par région |

| Entreprises clés | Allengers Medical Systems Limited, Fujifilm Holding Corporation, General Electric Company, Hologic Incorporated, Konica Milota Incorporated, Koninklijke Philips NV (Philips Healthcare), Metaltronica SPA, Planmeca OY, Siemens Aktiengesellschaft, Toshiba Corporation, Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |