Marché nord-américain des emballages alimentaires écologiques : par type de matériau (biodégradable, recyclable, compostable, réutilisable, en fibres naturelles, à base de plantes et non toxique) ; matériau d’emballage (papier et carton, plastique, verre, amidon de maïs, film à bulles, métal, balle de riz, films de gélatine et autres) ; produit (plaques et plateaux, bouteilles, contenants, bocaux, boîtes, briques de lait et autres boissons, pots, vaisselle et autres) ; applications (alimentation et boissons, boulangerie-pâtisserie et autres) ; et pays — Dynamique du secteur, taille du marché et prévisions des opportunités pour 2025-2033

- Dernière mise à jour : 04-févr.-2025 | | Numéro de rapport : AA0522223

Aperçu du marché

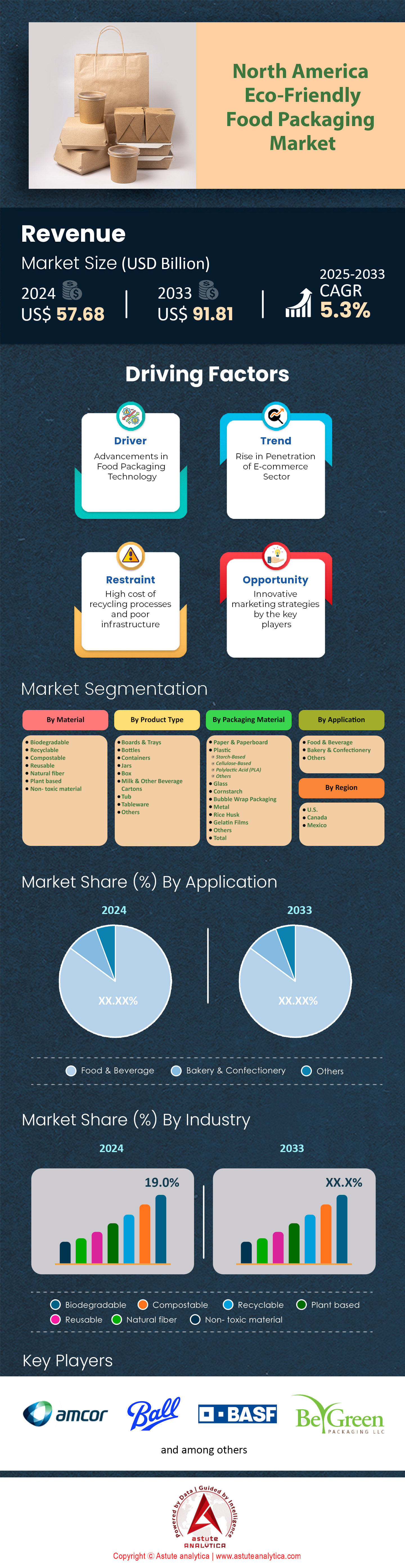

Le marché nord-américain des emballages alimentaires écologiques devrait connaître une hausse de son chiffre d'affaires, passant de 57,68 milliards de dollars US en 2024 à 91,81 milliards de dollars US d'ici 2033, avec un TCAC de 5,3 % au cours de la période de prévision 2025-2033.

Le marché nord-américain des emballages alimentaires écologiques connaît une croissance remarquable, portée par la convergence de la demande des consommateurs, des innovations technologiques et des exigences réglementaires. En 2024, 165 millions de consommateurs recherchaient activement des produits dotés d'emballages durables, témoignant d'un public en forte expansion qui privilégie la protection de l'environnement. Dans ce contexte dynamique, la production annuelle de matériaux d'emballage biodégradables a atteint 2,5 millions de tonnes, illustrant l'intensification des efforts visant à réduire la dépendance aux plastiques traditionnels.

Le marché des emballages alimentaires écologiques ne se limite pas aux substitutions classiques, comme en témoignent les 750 000 unités d'emballages à base d'algues vendues en Amérique du Nord. Ces approches novatrices ont simultanément stimulé l'adoption de technologies d'emballage intelligentes : 3 200 entreprises intègrent des capteurs, des indicateurs ou des systèmes de traçabilité pour renforcer la sécurité et la transparence des produits. Les fabricants d'emballages à base de fibres totalisent une capacité de production de 12 millions de tonnes par an, démontrant ainsi que le papier, le carton et la pâte moulée s'imposent comme des solutions efficaces et respectueuses de l'environnement. Cette adoption massive contribue directement à la réduction de 1,2 million de tonnes de déchets plastiques enregistrée dans la région.

L'innovation est en plein essor, comme en témoignent les 1 850 brevets déposés pour le marché de pointe des emballages alimentaires écologiques. Les acteurs du secteur intègrent également de plus en plus de matières premières recyclées, avec 3,8 millions de tonnes de ces matériaux utilisées dans la production d'emballages alimentaires. Parallèlement, 7 500 marques alimentaires ont déjà opté pour des emballages écologiques, répondant ainsi aux attentes des consommateurs en matière de responsabilité sociétale des entreprises. Le secteur alimentaire à lui seul consomme 950 000 tonnes de matériaux compostables, illustrant un changement de paradigme majeur qui redessine l'écosystème de l'emballage en Amérique du Nord. Dans ce contexte en pleine mutation, le marché des emballages alimentaires écologiques offre de nombreuses opportunités aux entreprises comme aux investisseurs, annonçant une nouvelle ère où les pratiques durables déterminent de plus en plus la compétitivité des produits et la réputation des marques.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : la demande des consommateurs pour des solutions durables : moteur de la transition vers des emballages alimentaires écologiques en Amérique du Nord

La demande croissante des consommateurs pour des solutions durables est le principal moteur du marché des emballages alimentaires écologiques en Amérique du Nord. Cette évolution est alimentée par une prise de conscience environnementale grandissante chez les consommateurs, qui recherchent de plus en plus des produits en accord avec leurs valeurs et minimisant leur impact écologique. La demande d'emballages durables est particulièrement manifeste dans le secteur de l'alimentation et des boissons, où les consommateurs examinent plus attentivement que jamais l'empreinte environnementale de leurs achats.

Cette tendance, impulsée par les consommateurs, redessine le paysage du marché des emballages alimentaires écologiques. Les entreprises y répondent en innovant et en adoptant des pratiques d'emballage plus durables. Tetra Pak, leader de l'emballage alimentaire et des boissons, est à l'avant-garde de ce mouvement, en se concentrant sur la création de solutions d'emballage à la fois fonctionnelles et respectueuses de l'environnement. L'utilisation de bioplastiques, issus de sources renouvelables comme l'amidon de maïs et la canne à sucre, gagne du terrain car ils offrent des fonctionnalités similaires aux plastiques traditionnels tout en étant compostables ou biodégradables. À titre d'exemple, TotalEnergies Corbion a développé des bioplastiques recyclables à base d'acide polylactique (PLA), adoptés par le producteur d'eau coréen Sansu pour ses bouteilles d'eau sans étiquette. CJ Biomaterials a élargi sa gamme de produits avec un nouveau polymère de polyhydroxyalcanoate (PHA) certifié compostable à domicile et industriellement, et biodégradable aussi bien dans les sols que dans les océans. Ces innovations témoignent de l'engagement du secteur à répondre aux attentes des consommateurs en matière de développement durable. Les entreprises qui adoptent ces solutions bénéficient d'une fidélisation accrue de leur clientèle et d'une image de marque renforcée.

Tendance : Passage des emballages plastiques aux emballages papier : Une tendance croissante dans le secteur des emballages alimentaires écologiques en Amérique du Nord

Le passage des emballages plastiques aux emballages en papier s'impose comme une tendance majeure sur le marché nord-américain des emballages alimentaires écologiques. Cette transition est motivée par les préoccupations croissantes liées à la pollution plastique et à l'impact environnemental des matériaux d'emballage traditionnels. Les emballages en papier sont de plus en plus perçus comme une alternative plus durable, grâce à leur biodégradabilité et leur recyclabilité, des atouts qui correspondent aux préférences des consommateurs et aux objectifs environnementaux.

Les entreprises du secteur agroalimentaire adoptent cette tendance et développent des solutions innovantes à base de papier pour remplacer les emballages plastiques. Par exemple, Diageo, fabricant de Johnnie Walker, a dévoilé une bouteille de spiritueux en papier fabriquée à partir de pâte de bois issue de sources durables. Coca-Cola a présenté un prototype de bouteille en papier dans le cadre de son initiative « Un monde sans déchets ». Nestlé a lancé des emballages en papier recyclables pour ses barres de céréales YES!, grâce à une technologie d'emballage flowpack à haute vitesse qui permet de sceller les emballages en papier aussi rapidement que les emballages plastiques traditionnels sur le marché nord-américain des emballages alimentaires écologiques. Unilever s'est engagé à réduire de moitié son utilisation de plastique vierge et à garantir que tous ses emballages plastiques soient réutilisables, recyclables ou compostables d'ici 2025. Ces initiatives témoignent de l'engagement du secteur à réduire les déchets plastiques et à privilégier des options d'emballage plus durables. La tendance aux emballages en papier répond non seulement aux préoccupations environnementales, mais trouve également un écho favorable auprès des consommateurs qui recherchent activement des produits à teneur réduite en plastique.

Défi : Concilier performance et durabilité : Le défi du développement de solutions d'emballage alimentaire écologiques et efficaces

Un défi majeur pour le marché nord-américain des emballages alimentaires écologiques consiste à concilier performance et avantages environnementaux. Malgré une demande croissante d'emballages écologiques, ces matériaux doivent impérativement respecter les normes rigoureuses en matière de sécurité, de conservation et de transport des aliments. Concevoir des emballages capables de protéger les produits aussi efficacement que les matériaux traditionnels, tout en garantissant leur durabilité, représente un défi complexe qui exige des approches novatrices et des investissements importants en recherche et développement.

Les entreprises s'efforcent activement de relever ce défi grâce aux progrès technologiques et aux innovations en matière de matériaux. Par exemple, TIPA, développeur d' emballages souples, a créé des films entièrement compostables qui imitent le plastique conventionnel en termes de transparence, de durabilité et d'imprimabilité. Novamont a développé Mater-Bi, une gamme de bioplastiques biodégradables et compostables pouvant être transformés à l'aide des technologies plastiques conventionnelles sur le marché des emballages alimentaires écologiques. Danimer Scientific a produit Nodax PHA, un biopolymère biodégradable en milieu marin offrant des performances similaires aux plastiques traditionnels. Ces innovations témoignent des efforts déployés par l'industrie pour créer des emballages durables sans compromis sur la fonctionnalité. Toutefois, des défis subsistent quant à l'augmentation de la production de ces matériaux et à leur résistance aux diverses conditions environnementales tout au long de la chaîne d'approvisionnement. L'industrie continue d'investir dans la recherche afin de développer des solutions d'emballage alliant performance et durabilité environnementale, dans le but de répondre à la demande croissante d'options écologiques sans sacrifier la qualité ni la sécurité des produits.

Analyse segmentaire

Par type de matériau

Les matériaux biodégradables se sont imposés comme un acteur majeur du marché nord-américain des emballages alimentaires écologiques, détenant plus de 19 % de parts de marché. Cette domination s'explique principalement par une prise de conscience environnementale accrue et des réglementations strictes visant à réduire les déchets plastiques. Parmi les matériaux biodégradables les plus importants de ce segment figurent l'acide polylactique (PLA), le polybutylène succinate (PBS) et les plastiques à base d'amidon. Le PLA, issu de ressources renouvelables comme l'amidon de maïs, a connu un essor considérable grâce à sa polyvalence, permettant des applications allant des contenants alimentaires aux couverts. La demande pour ces matériaux est en hausse, alimentée par la préférence des consommateurs pour les produits durables et l'engagement des entreprises en faveur de la responsabilité environnementale.

Le volume de production actuel de matériaux biodégradables utilisés dans l'emballage alimentaire en Amérique du Nord est considérable, avec une production annuelle estimée à 1,5 million de tonnes. Parmi les principaux producteurs de ce marché figurent BASF SE, NatureWorks LLC et Cargill, Incorporated, qui innovent constamment pour répondre à la demande croissante. Ces fabricants répondent aux besoins croissants du marché en investissant dans des technologies de pointe et en augmentant leurs capacités de production. Par exemple, NatureWorks a annoncé son intention d'accroître sa capacité de production de PLA de 75 000 tonnes par an. L'intégration des matériaux biodégradables dans l'emballage alimentaire est également favorisée par les progrès technologiques qui améliorent leurs propriétés et leurs applications, les rendant plus compétitifs par rapport aux plastiques traditionnels. De ce fait, le marché nord-américain connaît une transition vers les matériaux biodégradables, avec une consommation annuelle estimée à 250 000 tonnes de PLA pour le seul secteur de l'emballage alimentaire. Cette tendance devrait se poursuivre, les projections indiquant une croissance annuelle de 15 % de la consommation de matériaux biodégradables pour les applications d'emballage alimentaire.

Par type de produit

Les plateaux et barquettes se sont imposés comme la catégorie de produits dominante sur le marché nord-américain des emballages alimentaires écologiques, avec une part de marché de plus de 32,40 %. Cette position prépondérante s'explique par leur polyvalence, leur fonctionnalité et leur capacité à offrir un support robuste à une large gamme de produits alimentaires. La consommation totale de plateaux et barquettes dans la région est considérable, avec une quantité estimée à 2,3 millions de tonnes utilisées annuellement dans le domaine des emballages alimentaires écologiques. Ce taux de consommation élevé est dû à leur adaptabilité à différents types d'aliments, notamment les fruits et légumes frais, les produits de boulangerie et les plats cuisinés.

Les principaux utilisateurs finaux de plateaux et de cartons écologiques sont les grands fournisseurs de services alimentaires, les supermarchés et les traiteurs. Des entreprises comme Whole Foods Market et Panera Bread ont été pionnières dans l'adoption de ces solutions d'emballage durables, utilisant chacune plus de 10 000 tonnes de plateaux et de cartons écologiques par an. La demande pour ces produits sur le marché des emballages alimentaires écologiques est en hausse en raison de la préférence croissante des consommateurs pour les emballages durables et de l'importance accrue accordée à la réduction de l'empreinte carbone dans l'industrie agroalimentaire. De plus en plus d'utilisateurs finaux optent pour des alternatives écologiques en matière de plateaux et de cartons en raison de leur rentabilité et de leur facilité de personnalisation. Les fabricants investissent dans des conceptions et des matériaux innovants pour améliorer la fonctionnalité et l'esthétique, certaines entreprises faisant état d'une augmentation de 30 % de leur capacité de production de plateaux et de cartons écologiques au cours de l'année écoulée. L'essor du commerce électronique et des services de livraison de repas a encore stimulé la demande, avec une consommation estimée à 500 000 tonnes de plateaux et de cartons écologiques utilisées chaque année dans le seul secteur de la livraison de repas en ligne. Cette tendance devrait se poursuivre, les projections indiquant une augmentation de 20 % de l'utilisation de cartons et de plateaux écologiques sur le marché nord-américain de l'emballage alimentaire au cours des cinq prochaines années.

Par matériau d'emballage

Le papier et le carton se sont imposés comme les emballages écologiques les plus utilisés sur le marché nord-américain des emballages alimentaires écologiques, avec une part de marché de plus de 40,70 %. Cette position dominante s'explique principalement par leurs propriétés intrinsèques de recyclabilité et de biodégradabilité, qui répondent parfaitement à la demande croissante des consommateurs pour des solutions d'emballage durables. Parmi les matériaux les plus couramment utilisés pour la production de papier et de carton écologiques, on trouve le papier recyclé, le papier vierge et le carton ondulé. Ces matériaux offrent une grande polyvalence d'applications, de l'emballage des produits frais aux plats cuisinés, ce qui en fait un choix privilégié pour de nombreuses entreprises agroalimentaires.

La demande d'emballages en papier et carton provient principalement du secteur agroalimentaire, premier utilisateur final d'emballages alimentaires écologiques en Amérique du Nord. La production de papier et de carton destinée à l'emballage dans la région est considérable, avec environ 3,8 millions de tonnes produites annuellement. Ce volume de production élevé est soutenu par une infrastructure de recyclage performante : aux États-Unis, environ 68 % du papier et du carton étaient recyclés en 2022. De grands producteurs comme International Paper et WestRock innovent constamment pour améliorer la durabilité et la performance de leurs produits. Certaines entreprises ont ainsi constaté une augmentation de 25 % de l'utilisation de matières recyclées dans leurs emballages à base de papier au cours des cinq dernières années. La consommation nomade et l'essor du commerce électronique ont encore stimulé la demande d'emballages à base de papier : le secteur alimentaire en ligne utiliserait à lui seul environ 1,2 million de tonnes d'emballages en papier et carton par an. Par ailleurs, le développement de solutions d'emballage innovantes à base de papier, telles que la pâte moulée et le papier couché, a élargi leur champ d'application, certains fabricants faisant état d'une augmentation de 40 % de la production de ces matériaux d'emballage spécialisés à base de papier au cours de l'année écoulée.

Sur demande

L'industrie agroalimentaire représente le principal utilisateur final du marché des emballages alimentaires écologiques en Amérique du Nord, contrôlant plus de 85,1 % de la consommation. Cette position dominante s'explique par le volume important de produits emballés et la demande croissante des consommateurs pour des solutions d'emballage durables. Le marché des emballages alimentaires dans la région est considérable, avec une valeur estimée à 111,8 milliards de dollars américains en 2024. Cette importance est due à la volonté de l'industrie de réduire son empreinte carbone et de se conformer aux exigences réglementaires strictes en matière d'emballages durables.

L'emballage des boissons joue un rôle crucial dans la demande croissante de solutions écologiques, notamment grâce aux innovations en matière de matériaux biodégradables et recyclables. Le secteur des boissons consomme à lui seul environ 1,5 million de tonnes d'emballages écologiques par an. Les principales entreprises du marché nord-américain des emballages alimentaires écologiques se sont fixé des objectifs ambitieux en matière d'emballages durables, certaines visant à utiliser des emballages 100 % recyclables, réutilisables ou compostables d'ici 2025. Cet engagement a entraîné une forte hausse de la demande de matériaux écologiques, certains fabricants de boissons signalant une augmentation de 35 % de l'utilisation de PET recyclé dans leurs emballages au cours des trois dernières années. L'industrie agroalimentaire investit également dans les emballages durables, avec environ 2,2 millions de tonnes d'emballages écologiques utilisés chaque année pour les produits alimentaires. Cela concerne un large éventail d'applications, des emballages de fruits et légumes frais aux contenants de plats cuisinés. L'adoption d'emballages écologiques par l'industrie est également motivée par les préférences des consommateurs : des études montrent que 72 % des consommateurs nord-américains sont prêts à payer plus cher pour des produits dotés d'emballages durables. Par conséquent, les entreprises du secteur agroalimentaire investissent massivement dans la recherche et le développement, certaines consacrant jusqu'à 5 % de leur chiffre d'affaires annuel au développement de solutions d'emballage innovantes et durables.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse de pays

Les États-Unis occupent une position dominante sur le marché nord-américain des emballages écologiques, représentant plus de 82,8 % des revenus de la région. Cette position dominante repose sur plusieurs facteurs clés, notamment une infrastructure solide, une forte demande des consommateurs et des progrès significatifs dans le domaine des technologies d'emballage. Le marché américain se caractérise par une nette préférence pour les solutions d'emballage durables : environ 70 % des consommateurs privilégient les options écologiques. Cette préférence est encouragée par des cadres réglementaires rigoureux qui promeuvent les pratiques durables, comme les directives de la FDA relatives aux plastiques recyclés dans les emballages alimentaires.

Aux États-Unis, les industries utilisatrices finales influencent fortement la demande d'emballages écologiques, le secteur agroalimentaire étant un important consommateur. Le marché américain de l'emballage alimentaire devrait atteindre 31,8 milliards de dollars d'ici 2030, soulignant ainsi la forte demande de solutions d'emballage durables. L'essor du commerce électronique et des services de livraison de repas a encore amplifié cette demande : on estime à 500 000 tonnes la quantité de matériaux d'emballage écologiques utilisés chaque année dans le secteur de la livraison de repas en ligne. Parmi les principaux utilisateurs d'emballages écologiques aux États-Unis figurent des multinationales comme Coca-Cola, PepsiCo et Nestlé, qui utilisent chacune plus de 100 000 tonnes de matériaux d'emballage durables par an. Les principaux producteurs d'emballages écologiques dans la région sont Amcor, WestRock et International Paper, qui sont à la pointe de l'innovation et du développement durable dans le domaine de l'emballage.

La position dominante des États-Unis sur le marché des emballages alimentaires écologiques s'explique également par leurs atouts économiques et technologiques. L'industrie américaine de l'emballage investit massivement dans la recherche et le développement, avec environ 2 milliards de dollars américains consacrés chaque année à la mise au point de solutions d'emballage durables. Cet investissement a permis des innovations majeures, telles que le développement de plastiques biosourcés et de technologies de recyclage avancées. Le soutien du gouvernement américain aux pratiques durables, par le biais d'incitations et de réglementations, a encouragé les entreprises à investir dans les technologies d'emballage écologiques. Certains fabricants ont ainsi constaté une augmentation de 40 % de leur capacité de production de matériaux d'emballage durables au cours des cinq dernières années. Par ailleurs, la présence d'entreprises d'emballage de premier plan garantit une innovation continue : l'industrie américaine de l'emballage a déposé plus de 1 000 brevets relatifs aux technologies d'emballage durables rien que l'année dernière. L'ensemble de ces facteurs contribue à la position dominante des États-Unis sur le marché nord-américain des emballages écologiques, stimulant à la fois la demande intérieure et les exportations mondiales de solutions d'emballage durables.

Principales entreprises du marché nord-américain des emballages alimentaires écologiques :

- Amcor

- Ball Corporation

- BASF

- Emballage écologique

- Berry Global

- Crown Holdings Inc.

- DS Smith

- DuPont

- Elopak

- Emballages Evergreen

- Groupe GWP

- Huhtamaki Oyj

- Mondi

- Nampak

- Groupe Mondi

- Papier mousse

- Printpak Inc.

- Air scellé

- Société Sealed Air

- Groupe Smurfit Kappa

- Société de produits Sonoco

- Industries de l'emballage durable

- Groupes Swedbrand

- Tetra Laval

- Tetra Pak

- Compagnie Westrock

- Winpak Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de matériau

- Biodégradable

- Recyclable

- Compostable

- Réutilisable

- Fibres naturelles

- À base de plantes

- Matériau non toxique

Par matériau d'emballage

- Papier et carton

- Plastique

- À base d'amidon

- À base de cellulose

- Acide polylactique (PLA)

- Autres

- Verre

- Amidon de maïs

- Emballage à bulles

- Métal

- balle de riz

- Films de gélatine

- Autres

Sous-produit

- Planches et plateaux

- Bouteilles

- Conteneurs

- bocaux

- Boîte

- Lait et autres briques de boissons

- Cuve

- Vaisselle

- Autres

Sur demande

- Nourriture et boissons

- Boulangerie et confiserie

- Autres

Par pays

- Les États-Unis.

- Canada

- Mexique

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |