Aperçu du marché

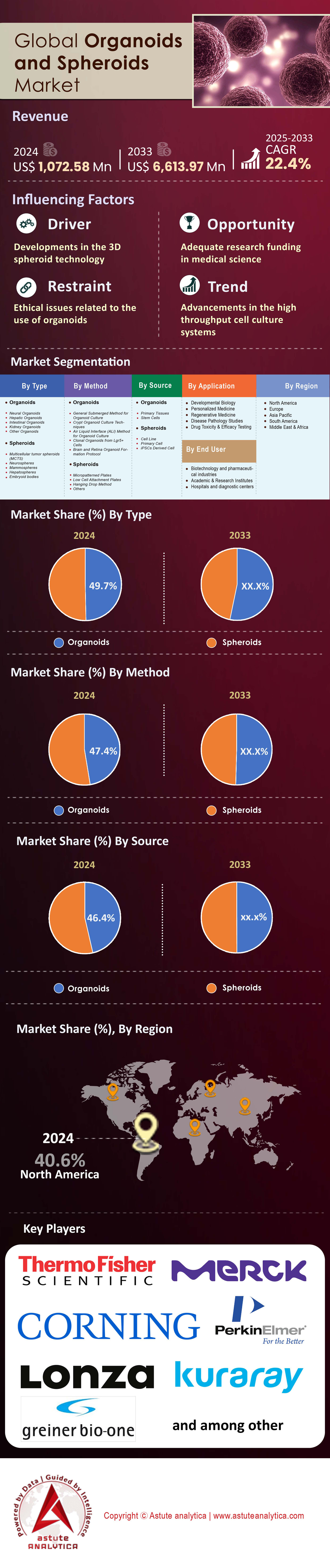

Le marché des organoïdes et des sphéroïdes était estimé à 1 072,58 millions de dollars américains en 2024 et devrait atteindre une valeur de 6 613,97 millions de dollars américains d’ici 2033, avec un TCAC de 22,4 % au cours de la période de prévision 2025-2033.

Principales conclusions qui façonnent le marché

- Selon le type de cellules, le segment des organoïdes est en passe de dominer le marché, avec des prévisions de génération de plus de 53 % des revenus.

- Selon l'application, le segment de la biologie du développement devrait dominer le marché, captant une part de marché significative de 32,1 %.

- En ce qui concerne les utilisateurs finaux, le segment de l'industrie pharmaceutique et biotechnologique est en passe d'affirmer sa domination sur le marché des organoïdes et des sphéroïdes, prévoyant de capter plus de 47,4 % des parts de revenus.

- L'Amérique du Nord restera un contributeur majeur au marché avec une part de marché de plus de 40,60 %.

- Le marché des organoïdes et des sphéroïdes devrait atteindre 6 613,97 millions de dollars américains d’ici 2033.

L'un des principaux moteurs de l'activité actuelle est le succès concret observé dans les applications cliniques en oncologie. La possibilité de générer 108 organoïdes dérivés de patients à partir de 135 échantillons, avec des résultats de sensibilité aux médicaments disponibles en seulement 7 jours, crée une demande clinique directe. De plus, avec 22 essais cliniques américains en cours utilisant des organoïdes pour guider les thérapies anticancéreuses, les hôpitaux et les centres de recherche adoptent de plus en plus ces modèles. La capacité de cribler 1 200 médicaments sur des organoïdes dérivés de cellules cancéreuses du pancréas démontre une ampleur d'investigation qui s'avère particulièrement intéressante pour les partenaires pharmaceutiques cherchant à réorienter des traitements existants ou à stratifier les populations de patients pour les essais cliniques.

La demande est également influencée par l'industrialisation des processus de recherche et développement. Une plateforme automatisée capable de tester 15 000 sphéroïdes par jour pour un coût de seulement 2 CHF par test rend le criblage à grande échelle économiquement viable pour les acteurs industriels. Cette efficacité opérationnelle est complétée par la mise en place de biobanques robustes, telles que l'Initiative pour les modèles de cancer humain (Human Cancer Models Initiative) et son portefeuille de plus de 200 modèles d'organoïdes. L'acquisition par Merck KGaA d'une société détenant 70 modèles d'organoïdes validés souligne encore davantage la grande valeur accordée aux bibliothèques de modèles 3D établies et bien caractérisées.

Un contexte réglementaire et financier favorable soutient la demande sur le marché des organoïdes et des sphéroïdes. Le dépôt d'au moins 15 demandes d'autorisation de mise sur le marché de nouveaux médicaments auprès de la FDA, incluant des données sur les organoïdes, témoigne d'une acceptation croissante par les instances réglementaires. Cette évolution est confortée par d'importants financements, notamment une enveloppe de 15 millions d'euros du Conseil européen de la recherche pour remplacer les modèles animaux et un investissement privé de 10 millions de dollars dans la plateforme d'organoïdes de Sinai Health. Ces engagements financiers garantissent la stabilité et les ressources nécessaires aux efforts de recherche et de commercialisation à long terme.

Pour en savoir plus, demandez un échantillon gratuit

Les nouvelles opportunités ouvrent de nouvelles perspectives pour l'expansion et la croissance du marché

- Le marché des organoïdes et des sphéroïdes s'étend aux cosmétiques et aux tests de sécurité chimique : face au durcissement des réglementations sur l'expérimentation animale, les entreprises adoptent des modèles d'organoïdes 3D de peau et d'œil. Par exemple, une initiative de L'Oréal lancée en 2024 vise à augmenter sa production à 100 000 unités d'organoïdes cutanés par an pour les analyses toxicologiques. De plus, l'Agence américaine de protection de l'environnement (EPA) a présenté en 2025 un plan visant à approuver cinq tests spécifiques basés sur des organoïdes comme alternatives valides pour les évaluations de sécurité chimique industrielle, créant ainsi un nouveau marché industriel réglementé pour ces modèles avancés.

- Une perspective futuriste se dessine dans le domaine de l'intelligence organoïde, ou bio-informatique : des équipes de recherche exploitent la puissance de calcul des organoïdes cérébraux. En 2024, un projet de l'Université Johns Hopkins a reçu un financement initial de 500 000 dollars américains pour développer un bio-ordinateur utilisant 10 000 organoïdes cérébraux interconnectés. Début 2025, des chercheurs de l'Université du Sussex ont démontré qu'un seul sphéroïde cérébral pouvait apprendre à contrôler un bras robotique à cinq articulations, illustrant ainsi le potentiel de la création de processeurs vivants. Un consortium de huit laboratoires européens a été créé en 2025 afin de standardiser les protocoles de ces plateformes de bio-informatique.

L'industrialisation à grande échelle et l'automatisation catalysent l'adoption commerciale à l'échelle du marché

Le marché des organoïdes et des sphéroïdes évolue rapidement vers une production à l'échelle industrielle. Le développement de bioréacteurs avancés est un facteur clé de cette évolution ; par exemple, un nouveau système lancé en 2024 permet la culture de plus de 5 000 sphéroïdes uniformes dans un seul récipient de 500 mL. L'automatisation est également primordiale, avec une nouvelle plateforme robotisée introduite en 2025 capable de traiter 75 microplaques individuelles sans intervention humaine. Cette volonté d'accroître la production est soutenue par d'importants investissements d'entreprises, dont un agrandissement de 25 millions de dollars d'une usine de production d'organoïdes certifiée BPF dans le Massachusetts, annoncé en 2024.

La standardisation suit le rythme de la croissance des organoïdes, renforçant la demande de modèles reproductibles et de haute qualité. En 2024, l'ATCC a publié 15 nouvelles lignées cellulaires authentifiées et qualifiées pour la production d'organoïdes, destinées à servir de références industrielles. L'Office américain des brevets a également constaté une forte augmentation des dépôts, avec plus de 80 nouveaux brevets pour des procédés de fabrication d'organoïdes soumis pour la seule année 2024. Les organismes de recherche sous contrat (CRO) élargissent leur offre, et au moins 12 d'entre eux proposent désormais des services de criblage d'organoïdes conformes aux BPF. Ces évolutions, qu'il s'agisse de la capacité des bioréacteurs ou des nouvelles normes de contrôle qualité, font des organoïdes une solution viable et adaptable à grande échelle pour les laboratoires commerciaux.

Les assembloïdes complexes et les systèmes de co-culture permettent de mieux comprendre la biologie

La demande de modèles plus sophistiqués, capables de mieux reproduire la physiologie humaine, est en forte croissance. Le domaine des « assembloïdes » – la fusion de différents organoïdes – représente une avancée majeure ; plus de 30 modèles d’assembloïdes uniques ont été décrits dans la littérature scientifique en 2024. Ces modèles sont essentiels à l’étude de la communication inter-organes. Par exemple, une étude de 2025 a décrit la première co-culture de 12 espèces bactériennes commensales différentes avec des organoïdes intestinaux humains, ouvrant ainsi de nouvelles perspectives pour la recherche sur le microbiome. De même, l’intégration de jusqu’à 5 types de cellules immunitaires distincts dans des sphéroïdes tumoraux permet désormais de réaliser des études d’immuno-oncologie plus prédictives.

La complexité de ces systèmes avancés croît rapidement. Un nouveau modèle d'organoïde cérébral, développé en 2025, a intégré avec succès 14 types de cellules neuronales différents, atteignant un niveau de fidélité biologique sans précédent. La durée de vie fonctionnelle de ces modèles s'allonge également ; une nouvelle plateforme microfluidique, mise au point en 2024, a permis de maintenir un organoïde hépatique vascularisé pendant plus de 90 jours. Les organismes financeurs reconnaissent l'importance de ces travaux : une subvention des NIH, accordée en 2024 à un consortium de sept laboratoires développant des systèmes multi-organes pour l'étude des infections virales, a stimulé la demande sur le marché des organoïdes et des sphéroïdes pour ces outils de recherche de nouvelle génération.

Analyse segmentaire

Les organoïdes sur le point de révolutionner le marché des organoïdes et des sphéroïdes

Le segment des organoïdes affirme sa position dominante sur le marché des organoïdes et sphéroïdes, les projections indiquant qu'il captera plus de 53 % des revenus. Cette position de leader repose sur leur capacité avancée à reproduire la structure et la fonction complexes des organes humains, offrant une pertinence physiologique supérieure aux modèles plus simples. La loi de modernisation de la FDA 2.0, promulguée en 2022, a joué un rôle déterminant dans cette croissance en encourageant l'utilisation de modèles non animaux dans les études précliniques. Par conséquent, le nombre d'essais cliniques utilisant la technologie des organoïdes a atteint 106 début 2024, témoignant de leur acceptation croissante dans la recherche translationnelle. Les communautés académiques et de recherche sont le moteur de cette dynamique, avec une forte augmentation des publications, passant de 6 222 entre 2009 et mai 2024 à 10 023 entre 2019 et 2023 seulement.

Des financements publics et privés substantiels soulignent le potentiel de ce secteur. En 2025, les NIH ont lancé le Centre de modélisation standardisée des organoïdes (SOM), doté d'un budget initial de 87 millions de dollars pour la création de modèles reproductibles. Parmi les autres investissements réalisés en 2024, on peut citer une subvention de 14 millions de dollars de la Fondation nationale américaine pour la science (NSF) pour la recherche sur l'intelligence des organoïdes, un investissement de 10 millions de dollars dans la nouvelle plateforme d'ingénierie des organoïdes de Sinai Health et une subvention de 7,5 millions de dollars des NIH pour la recherche sur les organoïdes immunitaires. Cette expansion rapide se traduit par la création de 60 nouveaux laboratoires spécialisés dans les organoïdes à travers le monde au cours de la seule année écoulée.

- Les organoïdes sont capables de s'auto-assembler et de s'auto-organiser, imitant ainsi le développement des organes in vivo.

- Ils peuvent être cryoconservés et stockés dans des biobanques pour des études à long terme et une utilisation future.

- Les organoïdes dérivés de patients conservent les caractéristiques génétiques et phénotypiques des tumeurs d'origine.

La biologie du développement est à la pointe de l'innovation sur le marché des organoïdes et des sphéroïdes

Le segment de la biologie du développement devrait dominer le marché des organoïdes et sphéroïdes, avec une part de marché significative de 32,1 %. Cette position dominante s'explique par les informations inégalées que ces modèles 3D offrent sur des processus biologiques fondamentaux tels que l'organogenèse, l'embryogenèse et le développement tissulaire. La capacité à visualiser ces processus complexes en temps réel au sein de systèmes pertinents pour l'organisme humain est l'une des principales raisons de leur adoption généralisée. Ce segment possède une riche histoire, qui a débuté avec la culture réussie des premiers organoïdes intestinaux en 2009, ouvrant la voie à de futures recherches. Un article de référence publié en 2013 sur les organoïdes cérébraux a encore accéléré les progrès dans ce domaine, ouvrant de nouvelles perspectives pour la compréhension du développement neuronal.

L'impact de ces avancées se fait sentir dans divers domaines de recherche, les organoïdes cérébraux étant devenus les plus cités, ce qui souligne leur importance dans les études complexes en neurosciences. L'innovation technologique continue de repousser les limites, comme en témoigne le développement, en 2024, d'un système de « cerveau sur puce » utilisant de la matière cérébrale humaine cultivée en laboratoire. Ces modèles sont également essentiels pour les études comparatives, permettant aux chercheurs d'explorer les différences entre le développement animal et humain. Des investissements massifs, tels que l'injection de plus de 70 millions d'euros par l'Union européenne dans les projets d'organoïdes et d'organes sur puce, alimentent cette dynamique de recherche. Avec plus de 2 000 études actuellement en cours dans le monde, dont beaucoup portent sur des questions de développement, l'influence de ce secteur est appelée à croître.

- Les modèles permettent d'étudier la spécification des lignées et la différenciation cellulaire.

- Les chercheurs utilisent des organoïdes intestinaux pour étudier les troubles gastro-intestinaux complexes.

- Les systèmes organoïdes offrent une plateforme robuste pour la modélisation de l'hérédité génétique.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

L'industrie pharmaceutique stimule une croissance sans précédent du marché des organoïdes et des sphéroïdes

Le secteur pharmaceutique et biotechnologique est le principal utilisateur final du marché des organoïdes et des sphéroïdes, et devrait capter plus de 47,4 % des revenus. Cette position dominante s'explique directement par le besoin urgent de modèles précliniques plus prédictifs et pertinents pour l'humain. Un pourcentage stupéfiant de 90 % des médicaments qui semblent sûrs chez l'animal n'obtiennent finalement pas l'approbation de la FDA, créant ainsi un important déficit d'efficacité que les organoïdes peuvent combler. Face à ce constat, les organismes de réglementation font évoluer leur position ; en avril 2025, la FDA a annoncé son intention de supprimer l'obligation de tests sur les animaux pour les nouveaux médicaments à base d'anticorps monoclonaux. L'adoption par l'industrie s'accélère rapidement, avec plus de 500 entreprises pharmaceutiques qui intègrent désormais la technologie des organoïdes dans leurs processus de R&D.

Ce virage industriel favorise un écosystème dynamique. Rien qu'en 2024, plus de 300 collaborations ont vu le jour entre des entreprises pharmaceutiques et des start-ups de biotechnologie spécialisées. Plus largement, plus de 1 200 entreprises de biotechnologie investissent activement dans la recherche sur les organoïdes et plus de 200 proposent des produits et services spécifiques liés aux organoïdes. Le pipeline clinique reflète cette tendance, la recherche sur les organoïdes devant constituer un élément clé de près de 400 essais cliniques à venir. Pour répondre à la demande croissante, des entreprises comme Molecular Devices augmentent leur production, ouvrant de nouvelles installations en 2024 pour la fabrication d'organoïdes dérivés de patients, tandis que des CRO comme Crown Bioscience ont lancé des plateformes de criblage avancées fin 2023. L'écosystème des start-ups est également en plein essor, avec une centaine d'entreprises désormais spécialisées dans les modèles de recherche sur les organoïdes.

- Les organoïdes accélèrent la découverte et la validation précliniques de médicaments en oncologie.

- Les modèles dérivés des patients permettent un dépistage personnalisé des médicaments et des tests d'efficacité.

- Cette technologie permet de prédire la toxicité des médicaments avec une plus grande précision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord stimule l'innovation mondiale grâce à sa position dominante sur le marché

L’Amérique du Nord domine le marché des organoïdes et des sphéroïdes avec plus de 40,60 % de parts de marché, une position qu’elle doit à des financements importants et à des infrastructures de pointe. En 2024, l’Institut national du cancer (NCI) des États-Unis a financé 45 nouveaux projets de recherche axés sur le développement d’organoïdes cancéreux dérivés de patients. Le Centre d’évaluation et de recherche sur les médicaments (CDER) de la FDA a également lancé un programme pilote en 2024 afin de qualifier cinq plateformes d’organes sur puce en vue de leur homologation. Par ailleurs, des institutions de recherche américaines ont initié 28 nouveaux essais cliniques utilisant des organoïdes pour la stratification des patients en 2024. Au Canada, les Instituts de recherche en santé du Canada (IRSC) ont alloué 15 millions de dollars canadiens à un nouveau réseau national de médecine régénérative, qui comprend huit pôles de recherche spécialisés dans les organoïdes.

L'écosystème commercial de la région est tout aussi dynamique. En 2024, le pôle biotechnologique de Boston a vu naître six nouvelles start-ups spécialisées dans les services de découverte de médicaments à base d'organoïdes. L'Office américain des brevets et des marques (USPTO) a également délivré plus de 120 nouveaux brevets liés à la culture cellulaire 3D et à la microfluidique la même année. Les grands centres universitaires développent leurs capacités ; par exemple, l'université Stanford a inauguré en 2025 un nouveau bâtiment de 1 860 m² dédié au criblage à haut débit d'organoïdes. La conférence 2025 de la Society for Laboratory Automation and Screening (SLAS) à Boston a présenté plus de 50 communications sur l'automatisation des organoïdes, tandis qu'une subvention du département de la Défense américain, d'un montant de 7 millions de dollars, a été accordée en 2024 pour le développement de modèles organoïdes de traumatismes crâniens.

L'Europe favorise la recherche collaborative et le progrès réglementaire

La position de l'Europe sur le marché est définie par des cadres de collaboration solides et un leadership réglementaire affirmé. L'Initiative pour une santé innovante (IHI), un partenariat entre l'UE et l'industrie, a investi 40 millions d'euros en 2024 dans quatre nouveaux projets visant à standardiser l'utilisation des organoïdes dans les tests de sécurité des médicaments. Au Royaume-Uni, le Medical Research Council (MRC) a octroyé plus de 8 millions de livres sterling de subventions pour la modélisation des maladies à partir d'organoïdes en 2024. L'Association Helmholtz, en Allemagne, a également lancé un nouveau programme de recherche doté de six laboratoires dédiés au développement de systèmes multi-organoïdes. En 2025, l'Agence européenne des médicaments (EMA) a publié son premier projet de lignes directrices sur l'utilisation des données issues des organoïdes dans les dossiers réglementaires, ouvrant ainsi la voie à l'industrie.

Les pôles de biotechnologie de la région sont des centres d'activité intense. L'Institut Hubrecht aux Pays-Bas, pionnier dans le domaine, a conclu 10 nouveaux accords de licence commerciale en 2024 pour ses technologies organoïdes. L'ETH Zurich, en Suisse, a créé 3 nouvelles entreprises spécialisées dans les plateformes d'analyse de sphéroïdes. Parallèlement, un consortium français a reçu 5 millions d'euros pour la création de la première biobanque européenne à grande échelle dédiée aux organoïdes de maladies inflammatoires de l'intestin. La conférence annuelle Organoids, qui se tient à Cambridge au Royaume-Uni, a réuni plus de 400 acteurs industriels et académiques en 2024, et au moins 20 CRO européennes ont obtenu la certification pour leurs analyses de sphéroïdes conformes aux Bonnes Pratiques de Laboratoire (BPL).

La région Asie-Pacifique s'affirme comme un moteur de croissance et d'investissement

La région Asie-Pacifique devient rapidement un pôle d'attraction majeur pour le marché des organoïdes et des sphéroïdes, grâce à d'importants investissements publics. Le 14e plan quinquennal chinois pour la biotechnologie, actualisé en 2024, a spécifiquement alloué 300 millions de yuans à la création de cinq centres nationaux de recherche sur les organoïdes. L'Agence japonaise pour la recherche et le développement médicaux (AMED) a financé 15 nouveaux projets en 2025 afin de faire progresser les organoïdes dérivés de cellules souches pluripotentes induites (iPSC) pour la médecine régénérative. Le ministère sud-coréen de la Santé et du Bien-être a également approuvé huit nouveaux essais cliniques utilisant des thérapies cellulaires à base de sphéroïdes en 2024.

Un tel investissement dynamise le secteur commercial. À Singapour, l'agence de recherche A*STAR s'est associée en 2024 à quatre multinationales pharmaceutiques pour co-développer des panels de toxicité sur organoïdes hépatiques. En Inde, le nombre de demandes de brevets pour les technologies de culture cellulaire 3D a augmenté de 50 % entre 2023 et 2024, avec plus de 60 nouveaux dépôts. Les entreprises de biotechnologie sud-coréennes ont lancé au moins dix nouveaux produits commerciaux d'organoïdes sur puce en 2024. Par ailleurs, un nouveau bioparc de 9 300 mètres carrés dédié à la médecine régénérative a ouvert ses portes à Shanghai début 2025, accueillant plus de vingt entreprises travaillant sur des modèles cellulaires 3D.

Principaux acteurs du marché mondial des organoïdes et des sphéroïdes

- Biomatrice 3D

- 3D Biotek LLC

- AMS Biotechnology (Europe) Limited

- ATCC

- Cellesce Ltd

- Corning Incorporated

- Greiner Bio-One

- Technologie organoïde de Hubrecht (HUB)

- InSphero/Perkin Elmer

- Kuraray

- Lonza

- Merck KGaA

- Prellis Biologics

- STEMCELL Technologies Inc.

- Thermo Fisher Scientific, Inc.

- Autres joueurs importants.

Aperçu de la segmentation du marché :

Par type

- Organoïdes

- Organoïdes neuronaux

- Organoïdes hépatiques

- Organoïdes intestinaux

- Organoïdes rénaux

- Autres organoïdes

- sphéroïdes

- Sphéroïdes tumoraux multicellulaires (MCTS)

- Neurosphères

- Mammosphères

- Hépatosphères

- Corps embryoïdes

Par méthode

- Organoïdes

- Méthode générale de culture d'organoïdes par immersion

- Techniques de culture d'organoïdes cryptiques

- Méthode d'interface air-liquide (ALI) pour la culture d'organoïdes

- Organoïdes clonaux issus de cellules Lgr5+

- Protocole de formation d'organoïdes cérébraux et rétiniens

- sphéroïdes

- Plaques microstructurées

- Plaques à faible adhérence cellulaire

- Méthode de la goutte suspendue

- Autres

Par source

- Organoïdes

- Tissus primaires

- Cellules souches

- sphéroïdes

- Lignée cellulaire

- Cellule primaire

- Cellules dérivées de cellules iPS

Sur demande

- Biologie du développement

- Médecine personnalisée

- Médecine régénérative

- Études de pathologie des maladies

- Tests de toxicité et d'efficacité des médicaments

Par l'utilisateur final

- industries biotechnologiques et pharmaceutiques

- Instituts universitaires et de recherche

- Hôpitaux et centres de diagnostic

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 1 072,58 millions de dollars américains |

| Revenus prévus en 2033 | 6 613,97 millions de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 22.4% |

| Segments couverts | Par type, par méthode, par source, par application, par utilisateur final, par région |

| Entreprises clés | 3D BioMatrix, 3D Biotek LLC, AMS Biotechnology (Europe) Limited, ATCC, Cellesce Ltd, Corning Incorporated, Greiner Bio-One, Hubrecht Organoid Technology (HUB), InSphero/Perkin Elmer, Kuraray, Lonza, Merck KGaA, Prellis Biologics, STEMCELL Technologies Inc., Thermo Fisher Scientific, Inc., Autres acteurs importants. |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |