Marché du polyisobutylène: par type de produit (poids moléculaire élevé, poids moléculaire moyen, poids moléculaire faible); Processus de production (processus de polymérisation, processus de co-polymérisation, autres techniques de production); Application (adhésifs et scellants, composants en caoutchouc automobile, additifs de carburant, additifs lubrifiants, autres); Industrie de l'utilisation finale (automobile, produits chimiques, pétrole et gaz, biens de consommation, pharmaceutiques et soins de santé, autres); Canal de distribution (ventes directes vers les utilisateurs finaux, réseaux de distributeurs, plateformes de vente au détail et de commerce électronique en ligne, autres); Région - Taille du marché, dynamique de l'industrie, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour: juil-2025 | Format:| ID de rapport: AA02251192 | Livraison: accès immédiat

![pdf]()

![PowerPoint]()

![exceller]()

Scénario de marché

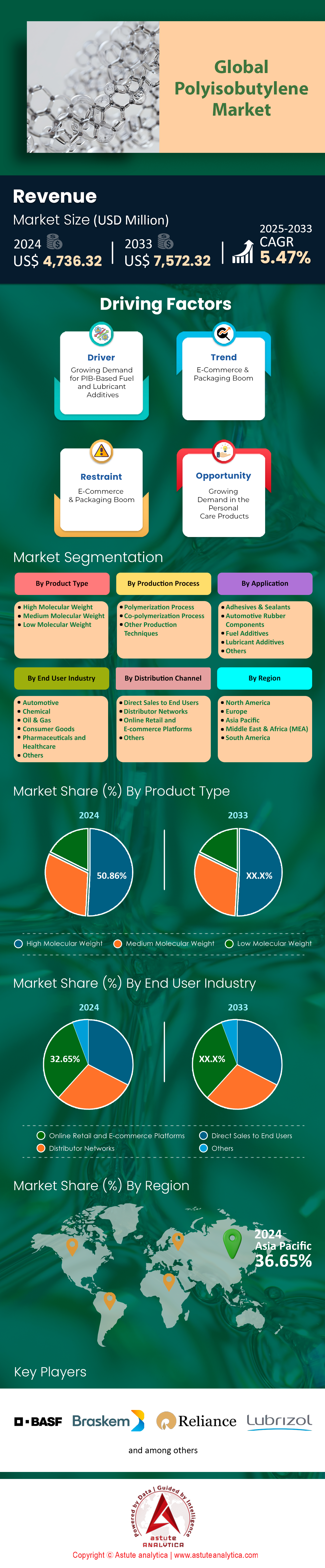

Le marché du polyisobutylène était évalué à 4 736,32 millions de dollars américains en 2024 et devrait atteindre l'évaluation du marché de 7 572,32 millions de dollars américains d'ici 2033 à un TCAC de 5,47% au cours de la période de prévision 2025-2033.

Le marché mondial du polyisobutylène est positionné pour une croissance robuste et accélérée, soutenu par de solides fondamentaux et des extensions stratégiques de l'industrie. Avec une taille du marché estimée à 1,23 million de tonnes en 2024 contre une capacité de 1,48 million de tonnes, le secteur est bien équilibré pour répondre à la demande actuelle. Les projections indiquent une montée régulière à 1,31 million de tonnes en 2025 et un saut significatif à 1,76 million de tonnes d'ici 2030. Cette trajectoire représente une accélération par rapport à la croissance annuelle moyenne de 0,9% de la dernière décennie à un taux moyen prévu de 2,6%, signalant un dynamisme renouvelé et en expansion dans le marché du polyisobutylène.

Cette croissance est massivement tirée par les secteurs automobile et industriel. Les additifs lubrifiants constituent à eux seuls près de la moitié de la consommation de PIB, et lorsqu'ils sont combinés avec des additifs de carburant et des adhésifs et des scellants, ces applications commandent les trois quarts du marché mondial P. Géographiquement, la demande est concentrée dans des pôles industriels établis, avec l'Amérique du Nord, l'Europe occidentale et l'Asie-Pacifique représentant collectivement près de 95% de la consommation mondiale. La santé de l'industrie automobile, en particulier en Chine et en Inde, où les chiffres de production continuent de battre des enregistrements, sert de moteur direct et puissant pour la future demande de PIB.

En réponse à cette perspective brillante, les principaux producteurs du marché du polyisobutylène font des investissements importants. Près de 0,1 million de tonnes de nouveaux approvisionnements sont attendues à court terme de Ventures par Saudi Aramco, TotalEngegies et Daelim. Ceci est complété par la propre expansion de Daelim à une capacité totale de 0,33 million de tonnes et l'augmentation ciblée de BASF de sa capacité PIB de poids moyen-moléculaire. Ces améliorations de capacité proactive démontrent une forte confiance de l'industrie et garantissent que le marché est prêt à répondre aux besoins de sa clientèle diversifiée et croissante dans le monde entier.

Pour obtenir plus d'informations, demandez un échantillon gratuit

Déballage de l'offre mondiale: les extensions de capacité stratégique redéfinissant le marché du polyisobutylène

Une analyse granulaire de la chaîne d'approvisionnement mondiale révèle une période d'expansion stratégique et substantielle des capacités, critique pour les parties prenantes évaluant le paysage concurrentiel futur du marché. Les principaux producteurs exécutent des stratégies de croissance aux multiples facettes pour répondre à la demande prévue. Daelim Industrial est un excellent exemple, se lançant dans un projet Greenfield pour construire une nouvelle usine de 80 000 tonnes par an en Arabie saoudite, qui se déroule pour un lancement en 2024. Ceci est complété par une expansion des friches industrielles dans son installation de Yeosu, en Corée du Sud, qui ajoutera 50 000 tonnes supplémentaires, portant un objectif total de capacité en polybutène de Daelim à un impressionnant 330 000 tonnes par an.

De même, BASF améliore chirurgicalement ses capacités sur le marché du polyisobutylène, avec une expansion sur son site de Ludwigshafen ajoutant 10 000 tonnes spécifiques par an à sa capacité PIB de poids moyen-moléculaire à la mi-2025, ce qui augmentera la capacité totale de la plante à un PIB moyen et élevé à 16 000 tonnes métriques annuellement. Au-delà des efforts individuels, les entreprises collaboratives devraient avoir un impact significatif, avec une coentreprise entre Saudi Aramco, TotalENGIES et Daelim sur le point d'injecter près de 100 000 tonnes de nouveaux aliments. Cette activité industrielle à grande échelle contraste avec l'échelle opérationnelle des commerçants comme Shanghai Qixi International Trade Co., Ltd., qui gère une capacité de 1 000 tonnes par mois, illustrant la structure à plusieurs niveaux du réseau d'approvisionnement mondial.

Décodage de la demande d'utilisation finale: Pinpoint des clés de la croissance verticale pour la consommation de polyisobutylène

Pour les parties prenantes, la compréhension de la consommation spécifique à l'application est primordiale pour capitaliser sur les segments les plus lucratifs du marché du polyisobutylène. Le secteur automobile reste la pierre angulaire de la demande, consommant plus de 14 millions de tonnes de plastiques par an dans des véhicules de tourisme et conduisant des expéditions de pneus sur des marchés clés comme les États-Unis à des volumes de 342,1 millions d'unités. Cependant, le secteur de la construction présente une puissante histoire de croissance; La consommation de scellants devrait dépasser 2,4 millions de tonnes métriques en 2025 et poursuivre sa montée à 4,1 millions de tonnes projetées d'ici 2030, ce qui en fait un marché final vital pour PIB.

Un aperçu crucial de la planification stratégique sur le marché du polyisobutylène est la nature hautement consolidée du segment des additifs de grande valeur, où les principaux fournisseurs comme Chevron Oronite, Lubrizol et Infinium consomment plus de 90% du volume de grades spécialisés comme le polybutène hautement réactif de Daelim (HRPB). Dans l'attente, les parties prenantes doivent également surveiller le paysage des matériaux en évolution. L'augmentation prévue de l'utilisation automobile de plastiques recyclés à 2 567 kilotons et les bioplastiques à 513 kilotons d'ici 2035 introduira une nouvelle dynamique compétitive et complémentaire qui façonnera la demande à long terme de polymères vierges comme le polyisobutylène.

Analyse segmentaire

Par type de produit: Dominance du marché dominant du polyisobutylène à poids moléculaire à travers des propriétés supérieures

Le contrôle du segment de poids moléculaire élevé (HMW) de plus de 50,86% du marché du polyisobutylène est une conséquence directe de ses caractéristiques physiques inégalées, ce qui le rend indispensable pour les applications à enjeux élevés. Contrairement à ses homologues liquides à faible poids, HMW PIB est un élastomère solide, transparent et en caoutchouc défini par une viscosité ultra-élevée et des poids moléculaires atteignant des millions. Cette structure confère une élasticité exceptionnelle, permettant au matériau d'étirer plusieurs fois sa longueur et de récupérer, une caractéristique critique pour les produits en caoutchouc avancés. Cependant, son attribut le plus apprécié est son imperméabilité supérieure au gaz, qui l'établit comme le premier matériau de barrière dans de nombreuses industries. La demande mondiale continue de lubrifiants et de scellants industriels hautes performances, où la durabilité n'est pas négociable, sert de principal moteur de croissance pour le segment HMW, cimentant son leadership du marché.

Cette domination sur le marché du polyisobutylène est encore renforcée par la résilience de HMW PIB dans des environnements opérationnels sévères. Le polymère présente une résistance chimique exceptionnelle contre les acides, les bases et divers solvants organiques, garantissant la fiabilité et la longévité. Sa stabilité thermique impressionnante lui permet de maintenir l'intégrité structurelle à travers une large plage de températures, un trait vital pour les applications exposées à des conditions fluctuantes. Les longues chaînes en polymère inhérentes aux grades HMW fournissent une excellente intégrité structurelle et durabilité. De plus, sa compatibilité avec d'autres polymères comme le polypropylène et les résines synthétiques en fait un additif polyvalent et précieux. À mesure que l'industrialisation rapide et les projets d'infrastructure accélèrent dans les économies émergentes, la demande de cette solide note de PIB devrait se développer, solidifiant sa part majoritaire sur le marché mondial.

Par méthode de production: la polymérisation est une épine dorsale de production inégalée de l'industrie

La dominance écrasante de la polymérisation, en particulier la polymérisation cationique, car la méthode de production principale du marché du polyisobutylène provient de sa capacité unique à exercer un contrôle précis sur l'architecture du polymère final. Le segment représente actuellement plus de 47,34% de part de marché. Il s'agit de la seule méthode commercialement viable pour synthétiser cet élastomère synthétique unique. Ce processus permet aux fabricants d'adapter méticuleusement le poids moléculaire, produisant tout, des liquides visqueux aux solides caoutchouteux. Ce contrôle est obtenu grâce à la sélection minutieuse des catalyseurs, avec des systèmes BF₃ / ROH généralement utilisés pour les systèmes MW PIB et ALCL₃ / ROH faibles pour les grades MW moyens. La température est une autre variable critique; La synthèse du PIB HMW nécessite des températures cryogéniques entre -100 à -90 ° C, tandis que le PIB MW faible est produit dans une plage beaucoup plus chaude de -40 à 10 ° C. Cette précision procédurale permet la synthèse de polyisobutylène hautement réactif (HRPIB), un précurseur critique pour les additifs haute performance.

La sophistication de la polymérisation cationique sur le marché du polyisobutylène s'étend au contrôle des groupes finaux du polymère, une caractéristique qui entraîne une valeur significative dans le secteur des additifs. En utilisant la polymérisation catalytique de transfert de chaîne (CCTP), les producteurs peuvent obtenir un rendement de 70 à 90% des extrémités de la chaîne par un groupe exo-oléfine hautement souhaitable, essentiel pour les réactions chimiques ultérieures. À des températures très basses, de -80 ° C jusqu'à -25 ° C, le processus peut devenir une polymérisation "vivante", permettant la création de copolymères en bloc avancé avec de nouvelles propriétés. Le choix du solvant, comme le dichlorométhane polaire ou l'hexane non polaire, influence également profondément la réaction et la structure finale. Reflétant les tendances plus larges de l'industrie, un objectif clé pour les producteurs est désormais d'optimiser ce processus à forte intensité énergétique pour améliorer l'efficacité et la durabilité, garantissant sa domination continue en tant que norme de production.

Adhésifs et scellants: la fondation inébranlable stimule près de 30% de la demande

La consommation du secteur des adhésifs et des scellants de près de 30% de tout le polyisobutylène produit dans le monde témoigne de la combinaison irremplaçable des propriétés du polymère. Un moteur clé de cette demande est le collaboration permanente de PIB, ce qui en fait un élément fondamental des adhésifs sensibles à la pression (PSA) utilisés dans tout, des bandes industrielles aux étiquettes. Contrairement au caoutchouc naturel, il possède une résistance au vieillissement supérieure et est très résistant aux attaques chimiques, garantissant des performances à long terme sur le marché du polyisobutylène. Cette durabilité est complétée par sa nature amorphe et une température de transition de verre extrêmement basse de -62 ° C, ce qui confère une flexibilité exceptionnelle et empêche les adhésifs de devenir cassants dans des environnements froids. Cette combinaison d'adhérence permanente et de flexibilité permet une excellente adhérence à une grande variété de substrats, y compris des films en verre, en métal et en plastique, ce qui en fait un choix très polyvalent et fiable pour les formulateurs.

Au-delà des adhésifs, le rôle de PIB dans les scellants à haute performance est tout aussi critique. Ses excellentes propriétés de la barrière d'humidité et de gaz sont vitales pour les applications telles que les fenêtres en verre isolantes, où il crée un sceau hermétique pour empêcher la brouillard et améliorer l'efficacité énergétique. Ceci est amélioré par la caractéristique de l'écoulement du froid du matériau, qui lui permet de s'infiltrer dans des imperfections microscopiques sur une surface pour créer un sceau parfait et auto-cicatrisant sur le marché du polyisobutylène. Dans les formulations d'adhésifs à fusion à chaud, des grades PIB spécifiques avec une viscosité entre 30 000 et 60 000 cps à 177 ° C sont utilisés pour contrôler les caractéristiques de l'écoulement et de la liaison. Sa nature non irritante en fait un matériel de choix pour les adhésifs médicaux, et son rôle de modificateur améliore le collier et la ténacité des autres polymères. En outre, l'utilisation de PIB peut réduire le besoin de composés organiques volatils (COV), s'alignant avec la demande croissante du marché de formulations sans solvant plus respectueuses de l'environnement.

Personnalisez ce rapport + valider avec un expert

Accédez uniquement aux sections dont vous avez besoin - spécifique à la région, au niveau de l'entreprise ou par cas d'utilisation.

Comprend une consultation gratuite avec un expert du domaine pour guider votre décision.

Secteur automobile: le moteur incontesté alimente la consommation globale de PIB

La position de l'industrie automobile en tant que plus grand consommateur avec plus de 34,22% de part de marché sur le marché du polyisobutylène est ancrée par les contributions multiformes du matériau à l'efficacité, à la durabilité et aux performances du véhicule. Son application la plus importante et le plus à volume est dans les revêtements intérieurs des pneus. Ici, les capacités de rétention d'air inégalées de PIB, bien supérieures aux autres élastomères, empêchent les fuites d'air, ce qui aide à maintenir la pression correcte des pneus. Cela réduit directement la résistance au roulement, conduisant à l'amélioration de l'efficacité énergétique des véhicules et à une sécurité accrue. Le passage en cours vers les véhicules électriques (EV) , qui nécessitent des pneus robustes et très durables pour gérer un couple et un poids plus élevés, accélère encore la demande de PIB dans cette application. Au-delà des pneus, l'excellente flexibilité du matériau et la résistance chimique en font un choix idéal pour fabriquer des joints et joints automobiles durables qui empêchent les fuites de liquide et protéger les composants des éléments.

L'influence du polymère s'étend profondément dans le groupe motopropulseur du véhicule grâce à son utilisation dans des additifs avancés. Dans les huiles moteurs, le PIB fonctionne comme un améliorateur d'indice de viscosité très efficace, garantissant que le lubrifiant maintient une épaisseur optimale et des qualités de protection à travers la large plage de température de fonctionnement du moteur. En tant que composant clé des additifs de carburant, il aide à garder les moteurs propres en empêchant la formation de dépôts sur des parties critiques, en donnant un élan fort à la croissance du marché du polyisobutylène dans ce secteur. Le PIB hautement réactif est le précurseur essentiel pour la production de dispersants sans cendres, qui sont les principaux composants des huiles moteurs modernes responsables de la gestion de la suie et des boues, prolongeant ainsi la durée de vie du moteur. Cette polyvalence est en outre démontrée dans son utilisation généralisée dans les huiles moteurs à deux temps pour améliorer la lubrification et éliminer la fumée. Son efficacité est si prononcée que même dans les secteurs adjacents comme le transport marin, les additifs PIB à seulement 1 à 25% de masse sont prouvés pour réduire la formation de dépôts dans les grands moteurs diesel, présentant son rôle critique dans le paysage du transport.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Règne d'Asie-Pacifique: une croissance inégalée forge l'épicentre mondial du marché du polyisobutylène

La région Asie-Pacifique avec plus de 36,65% est le moteur incontesté de la croissance mondiale, avec des chiffres de production et de consommation stupéfiants qui solidifiaient son contrôle du marché du polyisobutylène. Les indicateurs économiques de la Chine fournissent une puissante prévision de la demande, les chiffres du début de 2025 montrant une croissance de 7% sur l'année de la production manufacturière et une augmentation de 5,5% des ventes au détail. Ceci est étayé par un secteur colossal de construction avec une production près de 25 billions de yuans et une industrie automobile qui produit et vend systématiquement plus de 31 millions de véhicules par an.

Pendant ce temps, le marché de l'Inde ne se contente pas de croître, il s'accélère à un rythme à couper le souffle. En 2024, la production d'automobile de l'Inde a dépassé 6 millions d'unités pour la première fois, atteignant 6 014 548 unités, la production annuelle totale de véhicules atteignant 30 610 778 unités. Les ventes de véhicules de tourisme ont atteint à elles seules 4 274 793 unités. L'élan est soutenu, la période d'avril-décembre 2024 a vu 23 214 969 véhicules produits et 3 139 288 véhicules de passagers vendus. Cette demande régionale explosive est satisfaite par les extensions de l'offre locales, telles que le plan de Daelim pour augmenter la capacité de son usine de Yeosu à 250 000 tonnes, contribuant à une capacité future massive à l'échelle de l'entreprise de 330 000 tonnes.

Marché américain: la vigueur automobile crée un fondement de la demande de PIB cohérente

Les États-Unis présentent un paysage d'une demande robuste et stable dans la région nord-américaine, fermement ancrée par son secteur automobile, créant un environnement hautement prévisible pour le marché du polyisobutylène. Les expéditions de pneus, un proxy direct de la consommation de PIB dans les revêtements intérieurs, devraient atteindre entre 335,7 et 337,4 millions d'unités en 2024. Cette demande est multiforme, avec des pneus de passagers de remplacement prévus à 220,2 à 222 millions d'unités et des expéditions d'origine (OE) prévues pour atteindre 46,3 millions d'unités.

Le segment des camions légers s'ajoute, avec une demande de remplacement prévue de 35,2 à 36,7 millions d'unités et des expéditions OE à 6,0 à 6,7 millions d'unités, tandis que les pneus de remplacement de camions / bus moyen représenteront 22 à 23,4 millions d'unités supplémentaires. Ceci est soutenu par une forte production de véhicules en Amérique du Nord, qui devrait totaliser 15,97 millions d'unités en 2024, et une prévision pour les ventes américaines de véhicules légers pour atteindre 16,1 millions d'unités en 2025. La production de véhicules à moteur américaine atteignant 10 611 555 unités en 2023 et des ventes mensuelles projetées de 1,27 million d'unités pour le marché nord de la demande de lubrification - a-t solide.

La dualité de l'Europe: la force de production navigue sur le changement de marées de consommation et industrielles

Le marché en polyisobutylène européen est défini par une dualité convaincante: les capacités de production de classe mondiale confrontées à un paysage de demande complexe et évolutif. Du côté de l'offre, la région est une pierre angulaire de la production mondiale. L'expansion stratégique de BASF dans son installation de Ludwigshafen, en Allemagne, qui ajoutera 10 000 tonnes métriques par an pour porter sa capacité PIB moyenne et à hauteur moléculaire à 16 000 tonnes d'ici la mi-2025, souligne cette force. Cependant, les marchés finaux sont mitigés. Le secteur de la construction, un consommateur PIB clé dans les scellants, devrait diminuer dans 19 pays en 2024 avant une modeste reprise en 2025, avec une croissance prévue de seulement 0,4% en Europe occidentale contre 3,5% en Europe de l'Est.

À l'inverse, le secteur automobile fournit une base de demande résiliente sur le marché du polyisobutylène. Le marché européen des voitures neuves devrait atteindre près de 13 millions d'images d'enregistrement en 2024, avec des acteurs majeurs comme le groupe Volkswagen vendant 3 407 242 véhicules et VUS représentant à eux seuls 6,92 millions d'inscriptions. Cette activité alimente directement le marché européen des lubrifiants industriels, estimée à 5 128,6 millions USD en 2025, l'Allemagne restant le plus grand consommateur du continent.

Top 10 des développements récents et à venir sur le marché du polyisobutylène en se concentrant sur les extensions, les investissements et les projets stratégiques

- Basf European Capace Boost (prévu pour H1 2025): BASF est sur la bonne voie pour compléter une expansion majeure de sa capacité de polyisobutène (PIB) de poids moyen-poids (PIB) à son site de Ludwigshafen, en Allemagne. Le projet, officiellement annoncé en mai 2024, sera finalisé au premier semestre de 2025, ajoutant 10 000 tonnes métriques de production annuelle.

- ARAMCO-TOTALENERGIES-DAELIM JV Progress (annoncé Q1 2024): La coentreprise stratégique entre Saudi Aramco, TotalENGIES et DAELIM pour le complexe "Amiral", qui comprend une nouvelle unité de polyisobutylène, a vu des contrats majeurs décernés en mars 2024. Cet nouvel alimentation.

- La Commission du projet Saudi Greenfield de Daelim (troisième 2024): la nouvelle usine de polyisobutylène de 80 000 tonnes de Daelim Industrial en Arabie saoudite, une pierre angulaire de son expansion mondiale, devrait commencer les opérations commerciales au troisième trimestre de 2024, après son annonce de construction.

- La finalisation de l'expansion sud-coréenne de Daelim (T2 2024): Le projet pour augmenter la capacité annuelle de l'usine Yeosu de Daelim en Corée du Sud de 200 000 tonnes à 250 000 tonnes a atteint ses étapes finales de décision et de mise en œuvre d'investissement au deuxième trimestre de 2024.

- Investissement de la circularité des grands-espains de TotalEngenergies (février 2024): TotalEngegies a annoncé une nouvelle phase d'investissement en février 2024 pour construire une unité de production de polymère circulaire dans sa plate-forme de grand-père, France, zéro-crude, influençant le marché en augmentant l'accent mis sur le recyclage avancé.

- L'allocation Capex de Petronas Chemicals Group (février 2024): Dans ses rapports financiers en février 2024, le groupe Petronas Chemicals a détaillé son allocation de dépenses en capital pour l'année, priorisant la croissance de son portefeuille de produits chimiques spécialisés, qui comprend la chaîne de valeur soutenant le polyisobutylène.

- La divulgation des investissements de la modernisation de Sibur (avril 2024): Sibur a confirmé son programme d'investissement en cours pour la modernisation de ses installations de production, y compris celles pour les élastomères et les polymères, dans ses rapports de durabilité et opérationnels publiés en avril 2024.

- Annonce d'investissement stratégique de Braskem (mai 2024): Au cours de son appel de résultats du premier trimestre 2024 en mai 2024, Braskem a décrit sa stratégie d'investissement pour améliorer la capacité des polyoléfines, ce qui est crucial pour les flux de matières premières requis pour la production de polyisobutylène.

- INEOS OLOFINES & POLYMERS INSEXTTISSEMENT MISE À JOUR (juin 2024): INEOS a fourni des mises à jour en juin 2024 sur son plan d'investissement pluriannuel en cours pour mettre à niveau ses crackers européens, qui sont fondamentaux pour fournir les matières premières nécessaires au marché du polyisobutylène.

- Le financement de l'expansion pétrochimique de Reliance (T4 2024): Reliance Industries devrait finaliser la prochaine phase de financement et de planification de son expansion pétrochimique massive de Jamnagar au quatrième trimestre de 2024, avec des délais de projet s'étendant jusqu'en 2025 et au-delà.

Acteurs clés du marché du polyisobutylène

- BASF SE

- Braskem

- Chevron Oronite Company LLC

- Dowpol Corp.

- Eneos Materials Corp.

- Ineos

- Kothari pétrochimiques

- Zhejiang Shunda New Material Co., Ltd

- Industries de confiance

- Shandong Hongrui New Material Technology Co., Ltd.

- La société Lubrizol

- Groupe TPC

- Autres acteurs éminents

Aperçu de la segmentation du marché

Par type de produit

- Poids moléculaire élevé

- Poids moléculaire moyen

- Poids moléculaire

Par processus de production

- Processus de polymérisation

- Processus de co-polymérisation

- Autres techniques de production

Par candidature

- Adhésifs et mastics

- Composants en caoutchouc automobile

- Additifs pour carburant

- Additifs lubrifiants

- Autres

Par secteur d'activité des utilisateurs finaux

- Automobile

- Chimique

- Pétrole et gaz

- Biens de consommation

- Pharmaceutiques et soins de santé

- Autres

Par canal de distribution

- Ventes directes aux utilisateurs finaux

- Réseaux de distributeurs

- Plateformes de vente au détail et de commerce électronique en ligne

- Autres

Par région

- Amérique du Nord

- Les États-Unis

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste de la MEA

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique du Sud

VOUS CHERCHEZ UNE CONNAISSANCE COMPLÈTE DU MARCHÉ ? ENGAGEZ NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Choisissez le type de licence

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateur | Entreprise | ||

| e-Accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | 1 utilisateur uniquement | 1 utilisateur uniquement | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Pas de personnalisation gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Assistance aux analystes | Support d'analyste de 2 mois | Support d'analyste de 4 mois | Support d'analyste de 7 mois | Support d'analyste d'un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite de l'industrie (Dans les 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction après l'achat | |