Scénario de marché

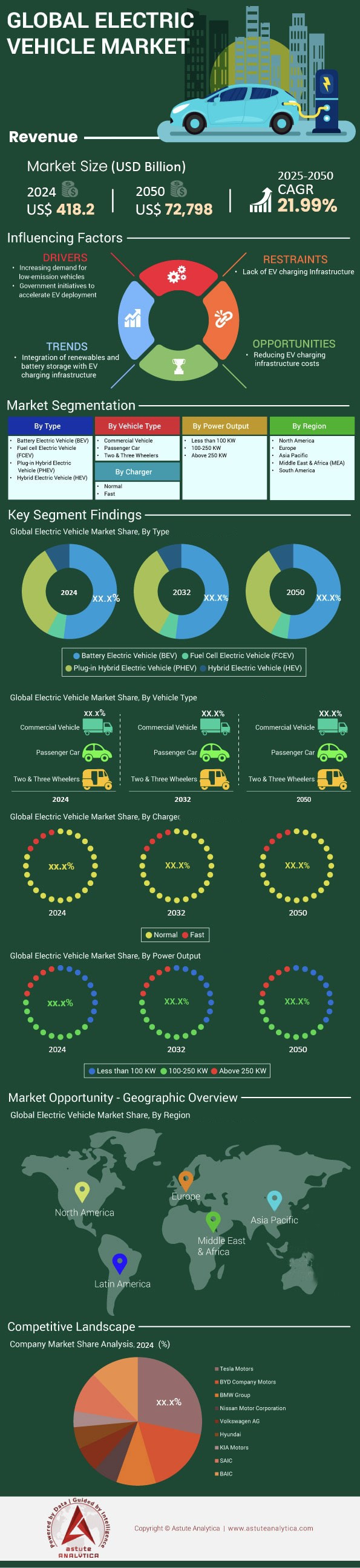

Le marché des véhicules électriques était évalué à 646,7 milliards de dollars américains en 2025 et devrait connaître une forte progression de son chiffre d'affaires pour atteindre 72 798 milliards de dollars américains d'ici 2050. Ce marché enregistre un taux de croissance annuel composé (TCAC) de 21,99 % sur la période de prévision 2026-2050.

Principales conclusions du marché des véhicules électriques

- Par type : les véhicules électriques à batterie contrôlent plus de 52 % de parts de marché.

- Par type de véhicule : les voitures particulières contrôlent plus de 53 % des parts de marché des véhicules électriques.

- Par puissance de sortie : 100–250 KW Détient plus de 41,8 % de parts de marché.

- Par chargeur : les chargeurs classiques représentent plus de 87,5 % du marché.

- Par région : L'Asie-Pacifique contrôle plus de 50 % de la valorisation du marché

Alors que nous tournons la page sur 2025 et entamons le premier trimestre 2026, le marché mondial des véhicules électriques (VE) est passé d'une phase d'engouement passager à une phase de rationalisation industrielle. L'ère des valorisations spéculatives pour les start-ups en phase de pré-revenus est révolue ; le marché actuel est régi par la rentabilité, l'efficacité de la production et une concurrence féroce sur les prix.

Les ventes mondiales ont atteint 17,8 millions d'unités, soit une part de marché de 21,4 % pour l'ensemble des véhicules particuliers neufs vendus dans le monde. Bien que ce chiffre soit légèrement inférieur aux prévisions très optimistes établies en 2021, il représente un taux de croissance annuel composé (TCAC) solide de près de 22 % sur les trois dernières années.

La réalité de la croissance « à deux vitesses » :

Une analyse récente d'Astute Analytica observe un découplage net dans la vitesse du marché des véhicules électriques :

- Chine : Le marché a atteint le seuil de « majorité précoce », avec 42 % des ventes de voitures neuves électriques, sous l'effet d'une concurrence intérieure féroce.

- Ouest (États-Unis/UE) : La croissance s'est stabilisée à un TCAC plus lent de 16 %, freinée par des taux d'intérêt élevés et le retrait des subventions à l'achat sur des marchés clés comme l'Allemagne et le Royaume-Uni.

En 2026, l'indicateur à suivre n'est plus seulement la « croissance des ventes », mais la « rotation des stocks ». Le délai d'écoulement des stocks (DSI) pour les véhicules électriques aux États-Unis a atteint 92 jours, ce qui indique que la production dépasse temporairement la demande aux prix actuels.

Pour en savoir plus, demandez un échantillon gratuit

Comment les fluctuations des taux d'intérêt et les tensions commerciales géopolitiques affectent-elles spécifiquement l'accessibilité financière des véhicules électriques et les marges bénéficiaires des constructeurs automobiles ?

La corrélation entre les taux d'intérêt de la Réserve fédérale et de la BCE et l'adoption des véhicules électriques s'est avérée plus forte que ne le prévoyaient les premiers modèles d'élasticité sur le marché. Avec des taux d'intérêt moyens de 7,8 % aux États-Unis et de 6,5 % dans la zone euro tout au long de l'année 2025, le coût mensuel d'un véhicule électrique moyen (48 000 $) a augmenté de 22 % par rapport à 2022. Ce surcoût a pénalisé de manière disproportionnée l'adoption par le grand public, contraignant les constructeurs à baisser leurs prix pour maintenir leurs volumes de vente et réduisant ainsi leurs marges brutes, qui s'élevaient auparavant à 15-20 %, à un niveau inférieur à 10 % pour les constructeurs traditionnels.

Frictions commerciales géopolitiques :

Le paysage commercial du marché des véhicules électriques s'est fragmenté en blocs protectionnistes.

- La stratégie de « l’Europe forteresse » : l’ UE sur les subventions aux véhicules électriques chinois a abouti à des droits de douane définitifs allant de 10 % à 25 %. Cependant, les constructeurs chinois comme BYD et SAIC ont contourné cette mesure en établissant des centres de production locaux en Hongrie et en Espagne, s’affranchissant ainsi des droits de douane grâce à la « localisation » de l’assemblage.

- Règles américaines relatives aux entités étrangères préoccupantes ( FEOC ): Les règles de la loi sur la réduction de l’inflation (Inflation Reduction Act) concernant les « entités étrangères préoccupantes » (FEOC) sont entrées en vigueur le 1er janvier 2025, excluant de fait les véhicules dont les batteries proviennent de Chine. Cette mesure a temporairement réduit à moins de 15 le nombre de modèles de véhicules éligibles au crédit d’impôt, créant ainsi une pénurie de véhicules à court terme sur le marché américain.

Où se situent les taux de croissance divergents entre les marchés saturés comme la Norvège et les opportunités émergentes en Asie du Sud-Est et en Inde ?

Alors que les médias occidentaux se concentrent sur le « ralentissement » de la demande de véhicules électriques, les pays du Sud connaissent une explosion de l'électrification, même si celle-ci se manifeste sous différentes formes sur le marché des véhicules électriques.

La matrice de divergence :

- Marchés matures (Norvège, Pays-Bas, grandes villes chinoises) : Ces régions ont franchi un cap décisif. La croissance est désormais tirée par les cycles de renouvellement plutôt que par l’adoption de nouveaux produits. L’enjeu principal réside dans la fidélisation de la clientèle et la fourniture de services logiciels.

- Marchés en stagnation (États-Unis, Allemagne) : Dans ces régions, le segment des « premiers adoptants » (personnes aisées et férus de technologie) est saturé. Le marché peine à conquérir la « majorité précoce » en raison du manque de modèles abordables aux alentours de 25 000 $.

- Marchés à hypercroissance (Inde, ASEAN, Brésil) : Il s’agit du secteur affichant la plus forte croissance sur le marché des véhicules électriques. En Inde, l’adoption des véhicules électriques n’est pas menée par Tesla, mais par les deux-roues et les trois-roues, qui représentent désormais 55 % de leurs segments respectifs. En Thaïlande et en Indonésie, les constructeurs chinois ont conquis 80 % du marché des véhicules électriques particuliers, tirant parti de la zone de libre-échange ASEAN-Chine pour inonder le marché de modèles à moins de 20 000 $.

Pourquoi l'industrie s'est-elle tournée de manière aussi agressive vers la chimie du phosphate de fer lithié (LFP) plutôt que vers les variantes au nickel-manganèse-cobalt (NMC) ?

Si la période 2020-2024 a été l'ère du « L'autonomie à tout prix », 2026 est l'ère du « Coût par kWh ». Le changement technique le plus significatif sur le marché des véhicules électriques est la domination des batteries LFP (lithium fer phosphate).

Parts de marché de la chimie (T1 2026) :

- LFP : 58 % (contre 30 % en 2022).

- NMC/NCA : 38 % (contre 65 % en 2022).

- Ion sodium : 4 % (émergent).

Analyse économique détaillée du marché des véhicules électriques :

Les batteries LFP, bien que moins denses en énergie (environ 160-170 Wh/kg contre plus de 250 Wh/kg pour les batteries NMC), ont atteint un coût de 75 $/kWh par pack, franchissant ainsi le seuil critique d'accessibilité. Elles sont exemptes de cobalt (coûteux et dont l'approvisionnement est controversé) et de nickel (dont le prix est volatil). Pour les véhicules à autonomie standard (jusqu'à 480 km), la technologie LFP s'impose désormais comme la norme incontestée sur le marché des véhicules électriques.

Une étude d'Astute Analytica révèle que la technologie LMFP (lithium-manganèse-fer-phosphate) est la technologie de transition à suivre de près. En ajoutant du manganèse à la cathode LFP, les fabricants obtiennent un gain de tension de 15 % (et donc d'autonomie) sans compromettre les avantages économiques de la structure phosphate.

Quels sont les principaux goulets d'étranglement en amont dans le raffinage du lithium et le traitement des cathodes qui menacent le marché des véhicules électriques ?

Le discours sur la « pénurie de lithium » a laissé place à celui des « points de blocage dans la transformation ». Le marché des véhicules électriques bénéficie actuellement de capacités suffisantes d'extraction de spodumène brut et de saumure, mises en service en Australie, au Chili et en Argentine. Le goulot d'étranglement réside dans le raffinage.

Le déséquilibre du milieu de gamme :

En 2026, la Chine contrôlait encore 72 % de la capacité mondiale de raffinage du lithium et 90 % du traitement des anodes (graphite).

- Amérique du Nord : malgré l’essor de la Battery Belt, la capacité de raffinage américaine accuse un retard de trois ans sur celle de la production de cellules des gigafactories. De ce fait, les fabricants américains de cellules sont contraints d’expédier le minerai brut en Chine pour y être transformé, puis d’importer la matière active, ce qui engendre des coûts logistiques et une empreinte carbone supplémentaires.

- Crise du graphite : Les restrictions chinoises à l’exportation de graphite (mises en œuvre fin 2023) continuent de créer des tensions d’approvisionnement sur le marché des véhicules électriques. Cette situation a accéléré le développement d’anodes dopées au silicium, qui non seulement améliorent la vitesse de charge, mais réduisent également la dépendance au graphite.

Comment l'écart entre la fiabilité de la disponibilité des bornes de recharge publiques et la vitesse de déploiement des bornes de recharge rapide affecte-t-il le niveau de confiance des consommateurs ?

Sur le marché des véhicules électriques, la « peur de l'autonomie » a été remplacée par la «peur de la recharge». Le nombre physique de prises augmente, mais la qualité de service (QoS) reste le talon d'Achille du secteur.

Points de données d'infrastructure :

- Taux de déploiement : La moyenne mondiale est de 1 borne de recharge publique pour 14 véhicules électriques (objectif : 1:10).

- Fiabilité : Aux États-Unis, les réseaux de recharge publics non Tesla affichent une disponibilité moyenne de seulement 78 % (soit un échec pour une recharge sur cinq). À l’inverse, le réseau de Superchargeurs Tesla (désormais accessible à la plupart des constructeurs automobiles via les adaptateurs NACS) maintient une disponibilité de 99,9 %.

L'économie de la recharge rapide en courant continu sur le marché des véhicules électriques :

Le déploiement des bornes de recharge rapide CC de niveau 3 (150 kW et plus) se heurte au problème de la tarification en fonction de la demande. Les fournisseurs d'énergie facturent les opérateurs en fonction des pics de consommation. Pour qu'une station soit rentable, elle doit afficher un taux d'utilisation élevé (plus de 20 %). La plupart des stations rurales fonctionnent à moins de 5 %, ce qui les rend déficitaires financièrement sans subventions publiques pour les dépenses d'exploitation.

Quels constructeurs automobiles traditionnels parviennent à combler leur retard de rentabilité face aux acteurs disruptifs du véhicule électrique pur comme Tesla et BYD ?

Le « gouffre de la mort » pour les constructeurs automobiles traditionnels est immense. La comparaison des marges brutes des divisions exclusivement dédiées aux véhicules électriques révèle les disparités du marché de ces derniers :

- Tesla/BYD: ~18-22% de marge brute (avantages de l'intégration verticale).

- Leaders historiques (Hyundai/Kia, BMW) : marge brute d'environ 4 à 8 % (approche du seuil de rentabilité).

- Les constructeurs historiques en retard (Ford, GM, VW) : Marges négatives (perte de 2 000 $ à 10 000 $ par véhicule vendu).

Les constructeurs historiques (Hyundai/Kia) ont réussi en développant très tôt des plateformes dédiées aux véhicules électriques (E-GMP), plutôt qu'en convertissant des châssis thermiques. Ils ont également conclu des accords de coentreprise sur les batteries plus rapidement que leurs concurrents américains et allemands. Les constructeurs en retard revoient désormais leurs objectifs à la baisse pour 2030 et réorientent leurs investissements vers des solutions hybrides (HEV) et hybrides rechargeables (PHEV) afin de financer la transition.

Comment la mise en œuvre des normes Euro 7 et des restrictions de l'EPA sur les émissions à l'échappement va-t-elle imposer légalement des échéanciers d'électrification des flottes sur le marché des véhicules électriques ?

La réglementation est un minimum, pas un maximum.

- Euro 7 (entrée en vigueur fin 2026/2027) : Bien que moins stricte concernant les émissions à l’échappement, la réglementation rigoureuse sur les émissions de particules issues du freinage et des pneumatiques affecte de manière disproportionnée les véhicules électriques lourds. Cependant, les objectifs d’émissions des flottes d’entreprises restent le principal facteur déterminant.

- Normes de l'Agence américaine de protection de l'environnement (EPA) : L'exigence d'une réduction de 50 % des émissions de l'ensemble du parc automobile d'ici 2032 rend mathématiquement impossible pour les constructeurs automobiles de s'y conformer sans un mix de ventes composé d'au moins 60 % de véhicules électriques. Le non-respect de cette norme entraîne des amendes de plusieurs milliards de dollars, qui constituent une forme de « taxe indirecte » sur les ventes de véhicules thermiques, obligeant de fait les constructeurs à augmenter le prix de ces derniers afin de compenser les pertes liées aux véhicules électriques.

Pourquoi la parité du coût total de possession (CTP) est-elle atteinte plus rapidement pour les fourgonnettes électriques de livraison du dernier kilomètre que pour le transport routier de marchandises lourdes sur de longues distances ?

L'électrification commerciale sur le marché mondial des véhicules électriques est divisée en deux catégories : la physique et la logistique.

Victoire du dernier kilomètre :

Les fourgonnettes de livraison électriques (FLE) ont atteint la parité de coût total de possession (CTP) avec les véhicules diesel en 2024. Ceci s'explique principalement par les temps d'inactivité réduits, les trajets courts et prévisibles (moins de 160 km) et le freinage régénératif dans les embouteillages, autant de facteurs qui rendent les FLE supérieures. De ce fait, les gestionnaires de flottes comme Amazon et DHL déploient rapidement ces véhicules à grande échelle, car le retour sur investissement est inférieur à 3 ans.

La lutte à long terme est bien réelle sur le marché des véhicules électriques :

Les camions poids lourds de classe 8 sont confrontés à un problème de densité énergétique gravimétrique. Pour parcourir 800 kilomètres, un camion électrique nécessite une batterie si lourde qu'elle réduit sa charge utile de 1 800 à 2 250 kg, compromettant ainsi la rentabilité du transport de marchandises.

- Prévisions : Le transport longue distance devrait se scinder en véhicules à pile à combustible à hydrogène (FCEV) pour les trajets de plus de 800 km et en véhicules électriques à batterie (BEV) avec système de recharge mégawatt (MCS) pour le transport régional plus court entre plateformes logistiques.

À quel moment précis la baisse du coût des batteries permet-elle aux véhicules électriques d'atteindre la parité de prix avec les véhicules à moteur à combustion interne ?

Le « Saint Graal » du marché des véhicules électriques est un coût de 100 $/kWh au niveau de la batterie.

- Situation actuelle (février 2026) : les packs LFP se négocient à environ 95 USD/kWh (moyenne pondérée par le volume), tandis que les packs NMC sont à 120 USD/kWh.

- Le décalage des prix catalogue : malgré la baisse du coût des batteries, la parité des prix catalogue est retardée par les primes d’assurance et les coûts de réparation élevés. Cependant, sur le segment des compactes (segment B), les importations chinoises ont déjà atteint la parité. Aux États-Unis, la parité pour les SUV de taille moyenne est prévue pour 2027, sous réserve de la localisation de la chaîne d’approvisionnement afin d’éviter les droits de douane.

Quels sont les défis de capacité auxquels le réseau électrique est confronté et comment de véhicule à réseau (V2G) -elles atténuer les pics de charge ?

Si 50 % des voitures sont électriques, la demande mondiale d'électricité augmente d'environ 12 à 15 %. La capacité de production existe ; en revanche, la capacité de transport et de distribution fait défaut.

La crise des transformateurs locaux :

Les transformateurs de quartier, conçus il y a 50 ans, ne peuvent pas gérer des groupes de véhicules électriques se rechargeant simultanément au niveau 2 (7-11 kW) entre 18 h et 21 h.

La solution V2G :

Le concept de véhicule-réseau (V2Grid) passe du stade pilote à la politique. Avec la mise en œuvre des normes ISO 15118-20, les véhicules électriques fonctionnent comme des centrales électriques virtuelles (VPP).

Une flotte de 10 000 autobus scolaires électriques (équipés de batteries de 200 kWh) immobilisée en été pourrait alimenter une petite ville. Les fournisseurs d’énergie commencent à rémunérer les propriétaires de véhicules électriques à des tarifs dynamiques pour la recharge de leurs batteries aux heures de pointe, transformant ainsi ces véhicules d’un fardeau en un atout pour le réseau.

Quels sont les risques géopolitiques et technologiques négligés qui pourraient faire dérailler les prévisions actuelles d'adoption des véhicules électriques pour la prochaine décennie ?

Bien que la tendance soit à la hausse, la voie reste fragile sur le marché mondial des véhicules électriques.

- Découplage avec la Chine : si les tensions géopolitiques dégénèrent en une interdiction totale des composants chinois pour véhicules électriques, les constructeurs occidentaux seraient confrontés à une rupture brutale de leur production. Il faudrait 5 à 7 ans pour reconstruire la chaîne d’approvisionnement, ce qui freinerait l’adoption de ces technologies.

- Déception liée aux batteries à semi-conducteurs : le marché des véhicules électriques a intégré l’arrivée des batteries à semi-conducteurs (SSB) d’ici 2028-2030. Si les obstacles techniques liés à la formation de dendrites et à la résistance d’interface ne sont pas résolus, le bond en avant attendu en matière d’autonomie et de sécurité ne se produira pas, ce qui risque de freiner l’intérêt des consommateurs.

- Populisme de droite : L’évolution politique aux États-Unis et en Europe vers des programmes anti-ESG pourrait conduire à l’abrogation des interdictions de 2035 concernant les ICE, supprimant ainsi le « bâton » réglementaire qui encadre le secteur.

Analyse segmentaire du marché des véhicules électriques

Par type : Les véhicules électriques à batterie (VEB) contrôlent plus de 52 % des parts de marché

Si le chiffre officiel dépasse légèrement les 52 %, la véritable explication réside dans la guerre des technologies de batteries qui sous-tend cette domination. Les véhicules électriques à batterie (VEB) érodent progressivement l'attrait transitoire des véhicules hybrides rechargeables (VHR), notamment sur les marchés matures comme l'Europe du Nord et la Chine.

La domination des véhicules électriques à batterie (VEB) est de plus en plus alimentée par les batteries lithium-fer-phosphate (LFP). Contrairement aux cellules nickel-manganèse-cobalt (NMC) utilisées dans les véhicules haut de gamme, les batteries LFP ont conquis près de 40 à 50 % du marché des VEB à autonomie standard. Cette évolution s'explique par la parité des coûts : les batteries LFP sont environ 20 à 30 % moins chères à produire, ce qui permet à des modèles grand public comme la Tesla Model 3 RWD et la BYD Atto 3 de consolider cette part de marché de 52 %.

La part de marché « supérieure à 52 % » représente un plancher, et non un plafond. À mesure que la technologie LFP améliore la densité énergétique, les véhicules électriques à batterie (VEB) devraient porter cette part à près de 65 % d’ici 2027, reléguant les véhicules hybrides rechargeables (VHR) à des applications de niche pour le transport longue distance.

Par type de véhicule : les voitures particulières contrôlent plus de 53 % des parts de marché des véhicules électriques

Le segment des « voitures particulières » est techniquement vaste, mais sa part de marché de 53 % met en lumière une tendance spécifique : la cannibalisation des berlines par les SUV et crossovers électriques. Dans de nombreuses bases de données, la catégorie « voitures particulières » exclut les véhicules utilitaires légers (VUL) et les poids lourds, mais au sein de ce segment, la berline traditionnelle perd du terrain.

Le segment des voitures particulières sur le marché des véhicules électriques est fortement dominé par les crossovers du segment C, qui allient habitabilité et aérodynamisme. Par exemple, le Tesla Model Y, techniquement un crossover, se vend près de deux fois plus que les berlines électriques traditionnelles dans les principales régions. De plus, cette part de marché de 53 % est confortée par les incitations fiscales accordées aux flottes d'entreprises et aux véhicules de fonction en Europe (comme la taxe allemande sur les véhicules utilitaires), où les voitures particulières électriques représentent mathématiquement l'option la plus avantageuse pour les flottes d'entreprises par rapport aux véhicules thermiques.

Le segment des voitures particulières ne connaît pas une croissance uniforme, mais une croissance verticale dans les catégories des SUV de classe C et D, tandis que les berlines électriques (segments A/B) restent confrontées à des contraintes d'approvisionnement en dehors de la Chine.

Par puissance de sortie : 100–250 kW détient plus de 41,8 % de parts de marché

Cette plage de puissance spécifique (environ 134 ch à 335 ch) est la « zone idéale » du marché des véhicules électriques. Elle représente l'équilibre parfait entre le coût de fabrication, l'accessibilité de l'assurance et les attentes des consommateurs en matière de « couple instantané »

Les véhicules de Les primes d'assurance sont élevées et les systèmes de refroidissement coûteux. Le segment des 100 à 250 kW représente le plus gros volume de ventes car il englobe les configurations à un seul moteur des véhicules électriques les plus vendus au monde, comme la Volkswagen ID.4, la Hyundai Ioniq 5 et la Tesla Model 3 de base. Cette puissance permet d'atteindre 100 km/h en 6 à 8 secondes : une performance suffisante pour une conduite véritablement électrique, tout en optimisant l'autonomie.

Le segment des 100-250 kW devrait conserver sa position dominante dans les années à venir, les fabricants verrouillant les moteurs par logiciel pour rester dans cette fourchette afin de réduire les demandes de garantie et de préserver la durée de vie des batteries.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par chargeur : les chargeurs classiques représentent plus de 87,5 % du marché

Malgré le battage médiatique autour des hyperchargeurs CC de 350 kW, l'épine dorsale de l'écosystème du marché des véhicules électriques repose sur la recharge CA de niveau 2 (bornes de recharge classiques). La part de marché de 87,5 % reflète le fait que le ravitaillement des véhicules électriques est avant tout une activité de « temps d'attente », et non une opération de « remplissage ».

Ce segment est principalement dominé par les bornes de recharge en courant alternatif (CA) de 7 à 22 kW installées dans les habitations, les lieux de travail et les commerces. Le principal facteur de croissance réside dans la tendance à la recharge nocturne. De ce fait, les gestionnaires de réseau privilégient ce segment, car il permet d'équilibrer la charge sans les investissements massifs en infrastructures nécessaires à la recharge rapide en courant continu (CC). Par ailleurs, l'écart de coût est considérable sur le marché des véhicules électriques : l'installation d'une borne de recharge rapide CC commerciale peut coûter plus de 50 000 $, tandis qu'une borne de recharge CA commerciale connectée au réseau coûte souvent moins de 5 000 $. Cette réalité économique garantit que le déploiement des bornes de recharge CA se poursuivra dix fois plus vite que celui des bornes de recharge CC publiques.

La part de marché de 87,5 % confirme que l'angoisse liée à l'autonomie est apaisée non seulement par une recharge plus rapide, mais aussi par une recharge lente généralisée. La croissance future de ce segment sera portée par les capacités de recharge intelligente (V1G) permettant aux fournisseurs d'énergie de gérer les pics de consommation.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale du marché des véhicules électriques

Asie-Pacifique : l’hégémonie mondiale (part de marché dominante d’environ 50 %)

La région Asie-Pacifique s'est imposée comme le centre névralgique de l'industrie des véhicules électriques, représentant près de 60 % des ventes mondiales et plus de 50 % du parc automobile existant. Cette domination n'est pas monolithique ; elle résulte d'une croissance à deux vitesses.

- Chine : Le marché des véhicules électriques en Chine est passé d’une dépendance aux subventions à une concurrence féroce et organique. Avec un taux de pénétration du marché intérieur dépassant les 40 %, la croissance est désormais tirée par les exportations. Les constructeurs automobiles chinois sont confrontés à une guerre des prix impitoyable sur leur marché intérieur (où les marges sont souvent très faibles).

- Asie-Pacifique émergente (Inde et ASEAN) : L’Inde demeure le « géant endormi » qui se réveille. Si le taux d’adoption des véhicules électriques particuliers oscille entre 4 et 5 %, l’électrification du « dernier kilomètre » est quasi totale. Les deux-roues et les trois-roues électriques (rickshaws) représentent 55 % des ventes neuves dans leurs segments respectifs. Parallèlement, la Thaïlande et l’Indonésie sont devenues des bases industrielles pour les entreprises chinoises (BYD, Great Wall Motor) cherchant à contourner les droits de douane occidentaux, créant ainsi une chaîne d’approvisionnement régionale robuste et à bas coût, totalement indépendante de l’Occident.

Europe : La stagnation due à la réglementation

Le marché européen des véhicules électriques présente un paysage fragmenté. La région demeure le deuxième marché mondial, mais fait face à des difficultés qui ont ralenti sa croissance à un chiffre au premier trimestre 2026.

- « L’effet allemand » : La suppression brutale des subventions à l’achat a provoqué un effondrement temporaire de la demande privée sur le plus grand marché automobile d’Europe, révélant ainsi que les véhicules électriques restent sensibles aux prix.

- Le salut des flottes : la demande est actuellement soutenue par le marché des entreprises. Les dispositifs d’épargne salariale et les taux d’imposition avantageux sur les avantages en nature au Royaume-Uni et en France expliquent que 65 % des nouveaux véhicules électriques en Europe soient immatriculés au nom d’entreprises, et non de particuliers. L’interdiction imminente des véhicules thermiques en 2035 confirme cette tendance à long terme, mais le court terme est incertain, les constructeurs automobiles traditionnels peinant à s’aligner sur les prix des Tesla importées et des modèles chinois.

Amérique du Nord : La bifurcation induite par les politiques publiques

Le marché nord-américain des véhicules électriques est à la traîne par rapport à la Chine et à l'Europe du Nord en termes de pénétration (environ 12 à 14 %), mais il est en tête en termes de prix de transaction moyen et de taille de batterie.

- Le fossé de l'IRA : La loi sur la réduction de l'inflation a permis de relocaliser avec succès la production manufacturière, créant une « ceinture de batteries » du Michigan à la Géorgie. Cependant, les règles strictes relatives aux « entités étrangères préoccupantes » ont temporairement limité le choix des consommateurs en excluant de nombreux modèles abordables des crédits d'impôt.

- Déséquilibre du marché : contrairement à la demande de la région Asie-Pacifique qui privilégie les petites citadines, la demande nord-américaine est fortement orientée vers les SUV et pick-ups électriques (par exemple, Rivian, Ford Lightning, Cybertruck). Cela pose un défi particulier : la région a besoin de batteries à haute densité énergétique nettement plus importantes et d’infrastructures de recharge plus puissantes (350 kW et plus) pour répondre aux besoins énergétiques de ces véhicules lourds, ce qui rend le déploiement de ces infrastructures plus coûteux en investissements qu’en Europe ou en Asie.

Principales entreprises du marché des véhicules électriques :

- Tesla Motors

- Groupe BMW

- Nissan Motor Corporation

- Toyota Motor Corporation

- Volkswagen AG

- General Motors

- Daimler AG

- Energica Motor Company SpA.

- Moteurs de la société BYD

- Ford Motor Company

- Groupe Zhejiang Geely Holding

- Tata Motors Limited

- Mahindra & Mahindra Limited

- MG Motor India

- Olectra Greentech Ltd.

- JBM Auto Limited

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type :

- Véhicule électrique à batterie (VEB)

- Véhicule électrique à pile à combustible (FCEV)

- Véhicule électrique hybride rechargeable (PHEV)

- Véhicule électrique hybride (VHE)

Par type de véhicule :

- Véhicule utilitaire

- Voiture particulière

- Deux et trois roues

Par chargeur :

- Normale

- Rapide

Par puissance de sortie :

- Moins de 100 kW

- 100-250 kW

- Au-dessus de 250 kW

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- ASEAN

- Indonésie

- Malaisie

- Philippines

- Thaïlande

- Vietnam

- Singapour

- Cambodge

- Reste de l'ASEAN

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 646,7 milliards de dollars américains |

| Revenus prévus en 2050 | 72 798 milliards de dollars américains |

| Données historiques | 2022-2024 |

| Année de base | 2025 |

| Période de prévision | 2026-2050 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 21.99% |

| Segments couverts | Par type, par type de véhicule, par chargeur, par puissance de sortie, par région |

| Entreprises clés | Tesla Motors, BMW Group, Nissan Motor Corporation, Toyota Motor Corporation, Volkswagen AG, General Motors, Daimler AG, Energica Motor Company SpA, BYD Company Motors, Ford Motor Company, Zhejiang Geely Holding Group, Tata Motors Limited, Mahindra & Mahindra Limited, MG Motor India, Olectra Greentech Ltd., JBM Auto Limited, Autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

D’ici 2050, le marché mondial des véhicules électriques atteindra sa maturité, avec une valorisation annuelle dépassant 72 800 milliards de dollars américains. Le volume se stabilisera entre 90 et 100 millions d’unités par an, en phase avec le renouvellement de la population. Les revenus proviendront à hauteur de 40 % des services logiciels, de la mobilité autonome en tant que service (MaaS) et du recyclage des batteries.

Oui. Les batteries LFP supportent 3 000 à 5 000 cycles, soit une autonomie de 400 km (250 miles) pendant 1 200 000 à 1,9 million de kilomètres (750 000 à 1,2 million de miles), dépassant ainsi la durée de vie du châssis. Contrairement aux premiers modèles de Nissan Leaf, les batteries modernes à refroidissement liquide se dégradent de moins de 10 % après 240 000 km (150 000 miles).

Les véhicules électriques génèrent 30 à 40 % d'émissions supplémentaires au départ, du fait de leurs batteries. Le seuil de rentabilité est atteint entre 24 000 et 32 000 kilomètres ; au-delà de 320 000 kilomètres, les véhicules électriques émettent 60 à 70 % de CO2 en moins que les véhicules thermiques, même sur des réseaux partiellement connectés.

Les véhicules électriques dominent le marché des voitures particulières (70 à 80 % d'efficacité contre 30 % pour l'hydrogène). L'hydrogène trouvera sa place dans le transport routier de marchandises pour les trajets de plus de 800 km, si le prix de l'hydrogène vert descend en dessous de 4 $/kg.

Les premiers véhicules électriques se déprécient plus rapidement en raison des craintes liées aux batteries. D'ici 2028, grâce aux certificats de conformité et aux licences FSD transférables, le marché des véhicules électriques conservera mieux sa valeur que celui des véhicules thermiques, malgré la réglementation.

Oui, via la recharge intelligente/TOU/V2G. C'est la charge de pointe — et non l'énergie totale — qui est essentielle ; les véhicules électriques stabilisent les réseaux en stockant l'énergie solaire produite pendant la journée et en la déchargeant le soir sous forme de batteries distribuées.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |