Marché mondial du magnésium primaire : par forme (cryptocristalline et macrocristalline) ; procédé (procédé Pigeon et réduction électrolytique) ; pureté (99,9 %, 99,95 %, 99,98 %) ; application (alliage d’aluminium, fonderie sous pression, fonte nodulaire, chimie, désulfuration de l’acier, réduction des métaux, autres) ; utilisateurs finaux (automobile, santé, électronique grand public, aérospatiale et défense, construction, autres) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 12 février 2024 | | Numéro de rapport : AA1223690

Scénario de marché

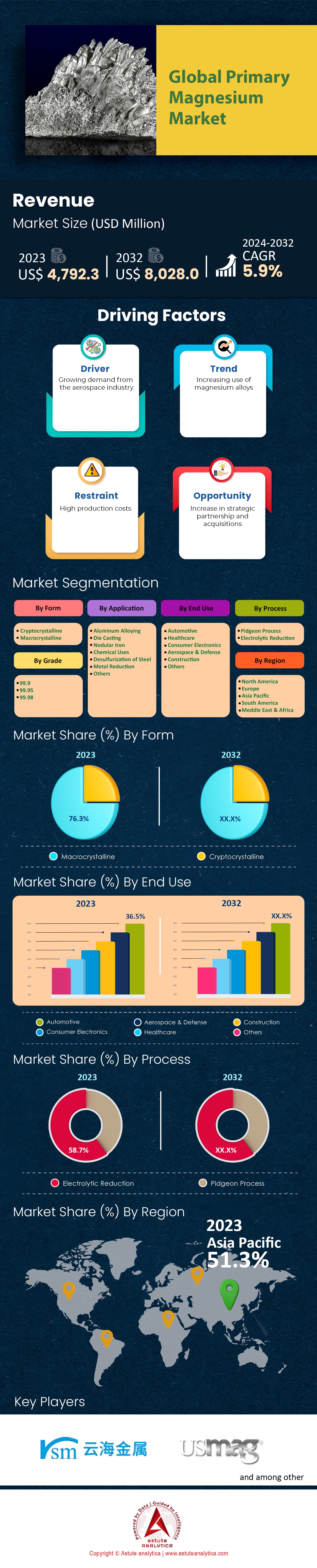

mondial du magnésium primaire était évalué à 4 792,3 millions de dollars américains en 2023 et devrait dépasser la valeur de marché de 8 028,0 millions de dollars américains d’ici 2032, avec un TCAC de 5,9 % au cours de la période de prévision 2024-2032 .

Le marché mondial du magnésium primaire, actuellement en pleine expansion, est fortement influencé par ses nombreuses applications dans divers secteurs. Dans l'industrie automobile, le magnésium est un composant essentiel pour des véhicules légers et économes en carburant, un atout particulièrement crucial sur le marché florissant des véhicules électriques. Le secteur aérospatial tire également parti des caractéristiques de légèreté et de robustesse du magnésium pour la fabrication de composants d'aéronefs, tandis que l'électronique grand public utilise le magnésium pour des boîtiers robustes et légers d'appareils tels que les smartphones et les ordinateurs portables.

Cependant, la dynamique de la chaîne d'approvisionnement présente un tableau plus complexe. Dominé par la Chine, qui représente plus de 63 % de la production mondiale de magnésium primaire, le marché est vulnérable aux risques géopolitiques et aux changements de politique. En 2022, le pays a produit plus de 17 millions de tonnes de magnésium. Cette concentration pose des défis importants, comme l'ont montré les perturbations de la production chinoise pendant la pandémie de COVID-19, impactant les industries mondiales dépendantes du magnésium. Des efforts de diversification de la chaîne d'approvisionnement sont en cours, avec l'émergence de nouveaux projets d'extraction et de transformation dans d'autres régions. Face à ces défis, l'intérêt pour l'exploration de sources alternatives de production de magnésium hors de Chine est croissant. Cet intérêt est particulièrement marqué dans les régions possédant des réserves potentielles de magnésium et celles qui investissent dans des méthodes de production plus durables. Ces efforts visent à créer une chaîne d'approvisionnement plus équilibrée et résiliente, réduisant ainsi le risque de ruptures d'approvisionnement et répondant aux préoccupations environnementales.

La dynamique de la chaîne d'approvisionnement du marché mondial du magnésium primaire se trouve donc à un tournant décisif. Ce marché est confronté à un double défi : une dépendance excessive à une source unique et la nécessité de pratiques de production plus durables.

Les opportunités d'investissement sur le marché du magnésium évoluent, sous l'impulsion de la nécessité de diversifier les chaînes d'approvisionnement et de promouvoir des méthodes de production durables. Les investisseurs manifestent un intérêt croissant pour les régions hors de Chine, cherchant à atténuer les risques liés à la concentration des chaînes d'approvisionnement. Par ailleurs, la transition vers une production de magnésium respectueuse de l'environnement s'inscrit dans le cadre des réglementations environnementales internationales, ouvrant la voie à des pratiques innovantes et durables au sein du secteur. Ces évolutions laissent entrevoir un marché propice aux investissements stratégiques, notamment dans les technologies de production durables et les initiatives de diversification des chaînes d'approvisionnement.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : le stockage et la stabilité de l'énergie stimulent la demande dans l'industrie automobile

Le marché mondial du magnésium primaire connaît une croissance substantielle, principalement due à l'adoption croissante de ce matériau par l'industrie automobile pour la fabrication de véhicules. Cette évolution est motivée par la recherche de véhicules plus légers afin de répondre aux normes d'émissions de plus en plus strictes. Reconnu pour son excellent rapport résistance/poids, le magnésium est de plus en plus privilégié par rapport aux matériaux traditionnels comme l'acier et l'aluminium. Son intégration dans des pièces automobiles telles que les volants, les boîtes de vitesses et les armatures de sièges témoigne de sa popularité grandissante. Les grands constructeurs automobiles remplacent activement l'acier et l'aluminium par du magnésium pour réduire le poids de leurs véhicules. Cette tendance est particulièrement marquée dans des régions comme l'Asie-Pacifique, où les pays en développement privilégient les matériaux légers pour améliorer les performances et le rendement énergétique dans les secteurs automobile et aérospatial.

La demande de magnésium primaire dans l'industrie aérospatiale, grâce à ses propriétés de légèreté et de résistance, renforce la position de ce métal sur le marché. Le secteur aérospatial utilise le magnésium pour fabriquer des composants d'aéronefs plus légers et plus économes en carburant, illustrant ainsi sa large applicabilité à divers segments de marché. Cette dépendance croissante au magnésium dans les principales industries souligne son rôle crucial dans la croissance du marché et témoigne d'une évolution significative vers des pratiques de fabrication plus efficaces et durables.

Tendance : Progrès dans les applications aérospatiales et militaires du magnésium

Les récents développements dans les secteurs aérospatial et militaire mettent en lumière une tendance à l'amélioration de l'efficacité, de la sécurité et de la durabilité environnementale, le magnésium jouant un rôle essentiel. L'engagement de l'industrie aérospatiale en faveur du développement durable favorise l'adoption de pratiques minimisant l'empreinte carbone, notamment l'intégration de matériaux légers comme le magnésium. Cette évolution s'inscrit dans le cadre de la transition du secteur vers les systèmes de propulsion électrique et les moteurs hybrides, qui visent à réduire les émissions et la pollution sonore. Par ailleurs, l'Internet des objets (IoT) transforme l'aérospatiale en permettant d'équiper les aéronefs de capteurs et de systèmes connectés, constituant ainsi un important marché pour le magnésium. Ces systèmes collectent des données en temps réel sur divers paramètres, cruciales pour la maintenance prédictive et l'amélioration de l'efficacité opérationnelle. L'incorporation du magnésium dans les composants structurels complète cette avancée technologique, sa légèreté contribuant à la sécurité et à l'efficacité globales de l'aéronef.

L'intelligence artificielle (IA) est une autre force transformatrice dans l'ingénierie aérospatiale, améliorant les opérations autonomes et la précision des systèmes de vol. Son rôle dans l'analyse des vastes quantités de données collectées lors des vols d'essai et des simulations est inestimable. L'intégration du magnésium dans la construction aéronautique, associée à des systèmes pilotés par l'IA, offre des perspectives pour le développement d'aéronefs plus efficaces et plus sûrs. Par ailleurs, la fabrication additive, ou impression 3D, révolutionne la production aérospatiale en permettant la création de composants complexes et légers sur le marché primaire du magnésium. La compatibilité du magnésium avec les technologies d'impression 3D offre un potentiel de réduction supplémentaire du poids et de la consommation de carburant des composants aérospatiaux, accélérant ainsi les processus de conception et de développement.

Défi : Les vulnérabilités de la chaîne d'approvisionnement vont stimuler la croissance du marché du magnésium

Le marché primaire du magnésium est confronté à un défi majeur : la fragilité de sa chaîne d’approvisionnement. Ces problèmes complexes sont principalement liés à la faible disponibilité du magnésium, à la hausse des coûts de production et aux préoccupations environnementales, notamment en Chine, premier producteur mondial. L’industrie chinoise du magnésium est aux prises avec l’augmentation du prix du charbon, ce qui a entraîné une forte hausse des cours au comptant. La flambée spectaculaire des prix, de 157 % entre septembre et octobre de l’année dernière, a mis en évidence la fragilité de la chaîne d’approvisionnement, la Chine assurant environ 65 % de la production mondiale de magnésium. Cette pénurie a eu un effet domino sur d’autres secteurs, comme les fonderies d’aluminium et les fonderies sous pression en Occident, suscitant des inquiétudes quant à l’impact potentiellement catastrophique sur les producteurs mondiaux de métaux.

À cette difficulté s'ajoutent les réglementations environnementales strictes en Chine, visant la neutralité carbone d'ici 2060. Ces réglementations obligent les usines de magnésium à moderniser leurs installations et à adopter des techniques de production plus propres, ce qui entraînera une hausse des coûts de production. Malgré les inquiétudes concernant d'éventuelles fermetures d'usines à l'approche des Jeux olympiques d'hiver en Chine, les producteurs de magnésium primaire des provinces du Shanxi et du Shaanxi ont confirmé qu'ils ne réduiraient pas leur production ni n'interrompraient leurs activités en raison de ces exigences environnementales. La spéculation est un autre facteur contribuant à l'instabilité du marché. Les acteurs du marché disposant d'importantes ressources financières ont constitué des stocks de magnésium et l'ont vendu à des prix plus élevés, provoquant de nouvelles perturbations et des fluctuations de prix. Ce comportement spéculatif non seulement fait grimper les prix, mais crée également des difficultés pour les acteurs ordinaires du marché, compromettant ainsi sa stabilité.

Analyse segmentaire

Par formulaire

Le marché mondial du magnésium primaire, segmenté par forme, est dominé par le segment macrocristallin, qui détient une part de marché impressionnante de 76,3 % et devrait connaître la plus forte annuelle composée (TCAC) de 6,2 % dans les années à venir. Plusieurs facteurs expliquent cette domination et cette croissance continue. Le magnésium macrocristallin est privilégié pour son intégrité structurale et sa pureté supérieures. Ces propriétés sont cruciales pour les applications où la résistance et la fiabilité des matériaux sont primordiales, notamment dans les secteurs de l'aérospatiale, de l'automobile et de la défense. La forte demande de ces secteurs, qui recherchent constamment des matériaux à la fois légers et résistants, contribue directement à la croissance de ce segment. De plus, le magnésium macrocristallin est largement utilisé dans la production d'alliages en raison de sa compatibilité et de son efficacité à améliorer leurs propriétés. La demande croissante d'alliages de magnésium dans diverses applications industrielles, dont l'électronique et la construction, consolide encore la position de ce segment sur le marché.

Les progrès technologiques dans l'extraction et le traitement du magnésium macrocristallin ont également joué un rôle important. L'amélioration de l'efficacité et le respect des normes environnementales lors de la transformation ont rendu cette forme de magnésium plus attrayante pour les industries soucieuses de concilier performance et durabilité.

Par processus

Le procédé de réduction électrolytique domine le marché mondial du magnésium primaire avec une part de marché de 58,7 %. Cependant, c'est le procédé Pidgeon qui devrait connaître la croissance la plus soutenue, avec un TCAC de 6,5 % dans les années à venir. Ce décalage entre la part de marché actuelle et les perspectives de croissance future s'explique par plusieurs facteurs clés.

La prédominance du procédé de réduction électrolytique s'explique principalement par son ancienneté et la grande pureté du magnésium qu'il produit. Ce procédé, parmi les plus anciens pour la production de magnésium, est parfaitement intégré à divers écosystèmes industriels. Son adoption généralisée est favorisée par la qualité du magnésium obtenu, essentielle pour les applications exigeant un matériau de haute pureté, comme dans les secteurs de l'aérospatiale et de l'électronique.

À l'inverse, la croissance du procédé Pidgeon sur le marché primaire du magnésium est due à sa rentabilité et à son adaptabilité à grande échelle. Initialement développé au Canada, ce procédé a connu un essor considérable, notamment en Chine, grâce à ses coûts d'investissement et d'exploitation inférieurs à ceux des méthodes électrolytiques. Moins énergivore et optimisé pour la production de masse, le procédé Pidgeon gagne en popularité dans les régions où la maîtrise des coûts est primordiale. De plus, les améliorations constantes apportées à son impact environnemental, telles que la réduction des émissions de gaz à effet de serre, le rendent encore plus attractif. Alors que les industries du monde entier s'orientent vers des pratiques plus durables, le procédé Pidgeon s'inscrit parfaitement dans cette tendance, contribuant ainsi à son taux de croissance attendu.

Par niveau

Selon le grade, le segment du magnésium à 99,95 % de pureté domine le marché mondial du magnésium primaire avec une part de marché de 42,0 %. Cette position dominante est confortée par sa croissance projetée, avec le taux de croissance annuel composé (TCAC) le plus élevé, à 6,5 % . Les facteurs expliquant la prééminence et la croissance de ce segment sont multiples et liés aux exigences spécifiques des industries clés. Le magnésium à 99,95 %, caractérisé par sa grande pureté, est essentiel pour les applications où la qualité des matériaux est primordiale. Ce grade est crucial dans des secteurs tels que l'aérospatiale, l'automobile et l'électronique, où la légèreté, la résistance et les propriétés thermiques du magnésium sont précieuses, à condition toutefois que le matériau réponde à des normes de qualité rigoureuses. Sa haute pureté garantit un minimum d'impuretés, ce qui se traduit par de meilleures performances et une fiabilité accrue dans les applications finales.

La demande croissante de magnésium de haute qualité dans les secteurs de la fabrication de pointe et des technologies avancées, notamment en ingénierie de précision et en production d'alliages haute performance, stimule davantage le marché de ce grade. Face à l'innovation continue des industries et à leurs exigences en matière de matériaux alliant légèreté et résistance, la demande de magnésium à 99,95 % devrait augmenter. Par ailleurs, les progrès réalisés dans les technologies d'extraction et de transformation ont rendu plus accessible la production de magnésium de cette pureté à l'échelle industrielle. Ces avancées technologiques, conjuguées à la demande industrielle croissante de matériaux de haute qualité, positionnent le segment du magnésium à 99,95 % de pureté pour une croissance soutenue et une position de leader sur le marché.

Sur demande

Dans l'analyse segmentaire du marché mondial du magnésium primaire par application, le segment des alliages d'aluminium se distingue nettement, représentant 35,7 % des parts de marché. Ce segment est non seulement dominant, mais il devrait également connaître la croissance la plus importante, avec un TCAC estimé à 6,9 % dans les années à venir. Cette remarquable trajectoire de croissance repose sur une combinaison de demande industrielle et de propriétés des matériaux. La demande d'alliages aluminium-magnésium est principalement tirée par les industries automobile et aérospatiale, où le besoin de matériaux à la fois légers et résistants est primordial. L'alliage de magnésium à l'aluminium améliore considérablement le rapport résistance/poids du matériau obtenu. Cette caractéristique est essentielle pour la fabrication de composants qui requièrent à la fois légèreté (pour optimiser la consommation de carburant) et résistance (pour garantir la sécurité et la durabilité).

Un autre facteur contribuant à la croissance de ce segment sur le marché primaire du magnésium est l'innovation constante dans le domaine des alliages. Face à la recherche de matériaux plus performants et respectueux de l'environnement, les alliages aluminium-magnésium sont de plus en plus plébiscités pour leur équilibre entre légèreté, résistance et faible impact environnemental par rapport aux matériaux traditionnels. Par ailleurs, leur utilisation croissante dans de nouveaux secteurs, tels que l'électronique et la construction, élargit le marché . Leur résistance à la corrosion et leur bonne conductivité thermique les rendent adaptés à une grande variété d'applications, des boîtiers électroniques aux éléments de structure.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique devrait capter plus de 55 % des revenus du marché mondial du magnésium primaire d'ici 2031. Cette croissance s'explique par une combinaison de facteurs : expansion industrielle régionale, initiatives politiques et investissements stratégiques, contrairement à la dynamique des marchés en Amérique du Nord et en Europe. La région Asie-Pacifique, menée par la Chine, a connu une expansion industrielle considérable. La Chine, en particulier, est l'épicentre de la production de magnésium primaire, contribuant à environ 65 % de la production mondiale. Cette domination s'explique non seulement par l'abondance de matières premières comme la dolomite, mais aussi par des politiques gouvernementales qui ont historiquement soutenu le développement de l'industrie du magnésium. L'accent mis par la région sur le développement de matériaux légers pour des secteurs tels que l'automobile et l'aérospatiale a encore stimulé la demande de magnésium.

Les pays asiatiques ont réalisé des investissements stratégiques pour accroître leurs capacités de production. Ces investissements sur le marché primaire du magnésium ne se limitent pas à l'amélioration des méthodes de production actuelles, mais s'étendent également à la recherche et au développement de nouvelles techniques de production plus efficaces et respectueuses de l'environnement. Cette approche a positionné la région Asie-Pacifique comme un chef de file des technologies de production de magnésium, attirant ainsi davantage d'acteurs mondiaux en quête de solutions de pointe. La croissance rapide de la part de marché de l'Asie-Pacifique s'explique également par le recul de celle de l'Amérique du Nord et de l'Europe. L'évolution des industries automobile et aérospatiale vers des matériaux légers a stimulé la demande de magnésium, une demande principalement satisfaite par les producteurs asiatiques. Par ailleurs, l'accent mis par l'Asie-Pacifique sur le développement de nouvelles applications du magnésium dans l'électronique et les biens de consommation a ouvert de nouveaux marchés, consolidant ainsi sa position.

En revanche, si l'Amérique du Nord et l'Europe sont des acteurs importants du marché du magnésium primaire, elles n'ont pas atteint la capacité de production ni le taux de croissance de la région Asie-Pacifique. Le marché nord-américain du magnésium est freiné par plusieurs facteurs, notamment la réglementation environnementale et des coûts de production relativement plus élevés. L'Europe est confrontée à des défis similaires, aggravés par des politiques environnementales strictes et une priorité donnée aux importations plutôt qu'à la production nationale.

D’ici 2031, la région Asie-Pacifique devrait poursuivre sa croissance, non seulement en maintenant, mais potentiellement en augmentant sa part de marché. Cette croissance sera soutenue par l’expansion industrielle continue, des politiques gouvernementales favorables et l’innovation constante dans la production et l’application du magnésium. En revanche, à moins que l’Amérique du Nord et l’Europe n’investissent massivement dans leurs capacités de production nationales et n’adaptent leurs politiques pour soutenir l’industrie du magnésium, elles risquent de voir leur part de marché se réduire davantage.

Principaux acteurs du marché mondial du magnésium primaire

- Société chinoise de magnésium limitée

- Travaux de la mer Morte

- Dongguan Eontec Co. Ltd

- Nanjing Yunhai Special Metals Co., Ltd.

- Qinghai Saltlake Magnésium Industry Co. Ltd

- Shanxi Yinguang Magnesium Industry (Group) Co., Ltd

- Tateho Chemical

- Magnésium américain

- Western Magnesium Corp

- Yingkou Magnesite Chemical Ind (Group) Co., Ltd

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par formulaire

- Cryptocristallin

- Macrocristallin

Par processus

- Processus de pigeon

- Réduction électrolytique

Par niveau

- 99.9

- 99.95

- 99.98

Sur demande

- Alliage d'aluminium

- Moulage sous pression

- Fer nodulaire

- Utilisations chimiques

- Désulfuration de l'acier

- Réduction des métaux

- Autres

Par utilisation finale

- Automobile

- Soins de santé

- Électronique grand public

- Aérospatiale et défense

- Construction

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 4 792,3 millions de dollars américains |

| Revenus prévus en 2032 | 8 028 millions de dollars américains |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 5.9% |

| Segments couverts | Par forme, par procédé, par niveau, par application, par utilisation finale, par région |

| Entreprises clés | China Magnesium Corporation Limited, Dead Sea Works, Dongguan Eontec Co., Ltd, Nanjing Yunhai Special Metals Co., Ltd, Qinghai Saltlake Magnesium Industry Co., Ltd, Shanxi Yinguang Magnesium Industry (Group) Co., Ltd, Tateho Chemical, US Magnesium, Western Magnesium Corp, Yingkou Magnesite Chemical Ind (Group) Co., Ltd, et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |