Marché du sable de silice lavé : par teneur en fer (inférieure à 0,01 % et supérieure à 0,01 %), par granulométrie (grossière (0,1 mm à 2,0 mm), moyenne (0,05 mm à 0,5 mm), fine (0,025 mm à 0,1 mm), ultra-fine (0,06 mm à 0,01 mm)) ; par application (verrerie, céramique et réfractaires, abrasifs industriels, fonderie, peintures et revêtements, filtration de l’eau, autres) ; par canal de distribution (en ligne et hors ligne (vente directe et distributeurs/grossistes)) ; par secteur d’activité (construction et bâtiment, fibre de verre et verre, fonderie, métallurgie, sports et loisirs, pétrole et gaz, autres) ; par région – taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 22 octobre 2025 | | Numéro de rapport : AA1223712

Aperçu du marché

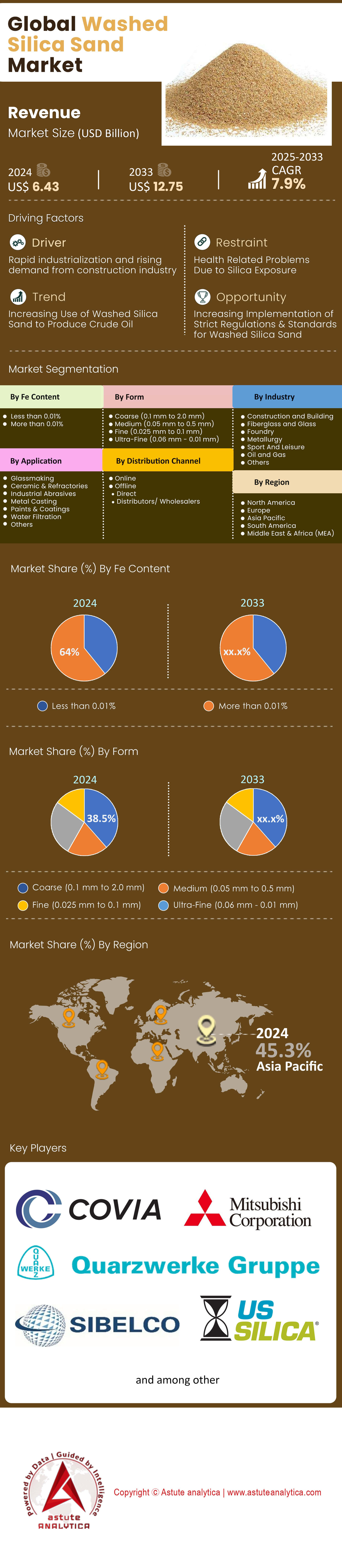

Le marché du sable de silice lavé était évalué à 6,43 milliards de dollars américains en 2024 et devrait atteindre une valeur de marché de 12,75 milliards de dollars américains d'ici 2033, avec un TCAC de 7,9 % au cours de la période de prévision 2025-2033.

Principales conclusions qui façonnent le marché

- Sur la base de la teneur en fer, le segment avec une teneur en fer (Fe) supérieure à 0,01 % est le plus dominant, détenant une part importante de 64,0 %.

- En termes de forme, le segment grossier (0,1 mm à 2,0 mm) du marché mondial détient la part la plus élevée de 38,5 %.

- Dans le domaine des applications, le segment de la fabrication du verre domine le marché du sable de silice lavé avec la part la plus élevée de 37,4 %.

- Le segment de l'industrie de la fibre de verre et du verre détient la plus grande part du marché, représentant 34,4 %.

- La région Asie-Pacifique s'impose comme un acteur dominant, détenant plus de 45 % des parts de marché en termes de chiffre d'affaires.

Le marché du sable de silice lavé connaît une évolution majeure en 2025, portée par de nouvelles sources de demande importantes et un changement fondamental de la philosophie industrielle. Si les piliers traditionnels comme la construction et la verrerie restent essentiels, la croissance la plus dynamique du marché est désormais dictée par l'expansion fulgurante des infrastructures numériques et un engagement croissant en faveur des modèles d'économie circulaire. La demande insatiable de béton pour la construction de centres de données crée un nouveau canal de consommation primaire, tandis que les innovations dans le recyclage du verre et les pratiques industrielles durables redessinent le paysage de l'offre et de la demande de silice de haute pureté.

Le marché mondial de la construction devrait atteindre 17 045,95 milliards de dollars en 2025, assurant une forte demande de sable de silice lavé pour le béton et les matériaux de construction. Cette croissance est de plus en plus influencée par le secteur des hautes technologies. La construction mondiale de centres de données, par exemple, s'accélère à un rythme sans précédent : à la mi-2025, une capacité de 7,8 gigawatts était en construction en Amérique du Nord seulement. Ces installations sont de grandes consommatrices de béton ; un seul campus de centre de données hyperscale peut nécessiter plus d'un million de tonnes de ciment pendant sa construction, dont un ingrédient essentiel est le sable de silice. Aux États-Unis, la construction de centres de données devrait consommer environ 247 000 tonnes de ciment rien qu'en 2025.

L'industrie verrière, pilier traditionnel de la demande de sable de silice, est également au cœur de la transformation du marché du sable de silice lavé. Le marché mondial des verres spéciaux devrait passer de 69,4 milliards de dollars en 2025, porté par la demande dans les secteurs de l'électronique et des énergies renouvelables. La transition du secteur automobile vers les véhicules électriques est un facteur clé, l'allègement des composants étant essentiel pour accroître l'autonomie des batteries. Le verre léger de pointe est un élément essentiel de cette transition. Au-delà de la production de nouvelles matières premières, l'industrie se concentre de plus en plus sur le développement durable. En Europe, de nouvelles initiatives d'économie circulaire sont mises en œuvre en 2025 afin d'augmenter la quantité de verre recyclé (calcin) utilisée dans la fabrication, ce qui réduit le besoin en matières premières vierges, notamment le sable de silice. Ces programmes visent à remédier au fait qu'actuellement, plus de 80 % du verre plat en Europe finit en décharge.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : L'empreinte physique de la révolution numérique alimente une demande sans précédent

Le principal moteur de croissance du marché du sable de silice lavé en 2025 est le déploiement physique de l'infrastructure numérique mondiale, et notamment la construction effrénée de centres de données. L'essor de l'IA, du cloud computing et du big data a engendré une demande insatiable en capacité de traitement et de stockage des données, se traduisant directement par un boom mondial de la construction. À la mi-2025, 31,6 GW de capacité supplémentaire de centres de données étaient en phase de planification en Amérique du Nord, soit dix fois plus qu'il y a cinq ans.

Il ne s'agit pas de projets de construction ordinaires ; leur ampleur et l'importance des matériaux utilisés sont considérables. Les centres de données sont des structures massives en béton conçues pour la sécurité, la stabilité thermique et la résilience. Les dépenses consacrées aux centres de données, corrigées de l'inflation, ont explosé de près de 850 % au cours de la dernière décennie, avec une hausse de 55 % pour la seule année 2024. Les projections indiquent que le nombre de centres de données aux États-Unis devrait dépasser les 6 000 d'ici 2027, contre 5 426 début 2025. Cette expansion crée des zones de forte demande concentrée sur le marché du sable de silice lavé. Des États comme le Texas, la Virginie, l'Arizona et la Géorgie sont bien placés pour bénéficier d'une vague de nouveaux projets entre 2025 et 2027. Le volume est tout simplement colossal : les prévisions estiment que les États-Unis auront besoin de près d'un million de tonnes de ciment pour la construction de centres de données au cours des trois prochaines années. Composant essentiel de ce béton, le sable de silice lavé est intégré à ce secteur à forte croissance à un rythme historique, constituant un puissant moteur de demande durable pour l'avenir prévisible.

Tendance : L'économie circulaire transforme les matières premières de l'industrie verrière

L'une des principales tendances qui redessinent le paysage du sable de silice lavé en 2025 est l'adoption croissante des principes de l'économie circulaire au sein de l'industrie verrière mondiale. Sous l'impulsion d'objectifs de développement durable, de réglementations gouvernementales strictes et d'une volonté de réduire la consommation d'énergie, les fabricants de verre se tournent de plus en plus vers le calcin de verre recyclé comme matière première principale. Cette tendance a un impact direct sur la demande de sable de silice lavé vierge. L'utilisation du calcin est l'un des moyens les plus efficaces de décarboner la production de verre, car il fond à une température inférieure à celle des matières premières, réduisant ainsi la consommation d'énergie et les émissions de CO2.

Les grandes entreprises et les organismes de réglementation fixent des objectifs ambitieux, stimulant ainsi la croissance du marché du sable de silice lavé. Pernod Ricard, par exemple, vise 50 % de contenu recyclé post-consommation pour ses emballages en verre d'ici 2025. L'industrie du verre plat en Europe milite activement pour une nouvelle loi sur l'économie circulaire en 2025 afin de créer un marché plus efficace pour les matières premières secondaires et de faciliter le démantèlement et le tri des vitrages usagés provenant des bâtiments et des automobiles. Ces progrès sont rendus possibles par les avancées technologiques en matière de tri automatisé, qui améliorent la qualité et la pureté du calcin recyclé, le rendant ainsi adapté à un plus large éventail d'applications. Si la disponibilité actuelle de calcin de haute qualité limite le potentiel de décarbonation à environ 10-15 % au niveau industriel, la recherche d'innovations et d'infrastructures de collecte plus performantes est constante. Cette tendance représente un changement de paradigme, où un « déchet » est de plus en plus perçu comme une ressource précieuse, créant une dynamique complexe qui complète et concurrence à la fois le marché traditionnel du sable de silice extrait des mines.

Contraintes : La flambée des coûts de l'énergie et de la logistique comprime les marges bénéficiaires

En 2025, le marché du sable de silice lavé sera confronté à une double contrainte : la volatilité des prix de l'énergie et la hausse des coûts logistiques. L'extraction, le lavage, le tri et le séchage du sable de silice sont des procédés intrinsèquement énergivores. Si une légère baisse des prix de l'électricité industrielle est attendue dans certaines régions, comme en Europe, en 2025, ces prix demeurent structurellement élevés par rapport aux niveaux d'avant la crise, exerçant une pression constante sur les coûts d'exploitation des producteurs. En Amérique du Nord, la faiblesse persistante des stocks de distillats de fioul, dont le diesel, maintient les prix des carburants à un niveau élevé, impactant directement les équipements fixes et le parc de véhicules indispensables aux opérations minières.

Ce problème est aggravé par les difficultés persistantes de la chaîne d'approvisionnement mondiale. Le coût du transport d'une matière première de faible valeur et de volume important comme le sable est un élément déterminant de son prix final. Les fluctuations des tarifs de transport maritime et les perturbations logistiques ont engendré une forte volatilité des prix, notamment pour les exportations et les importations sur le marché du sable de silice lavé. En septembre 2025, les inquiétudes liées au ralentissement de l'économie américaine ont exercé une pression à la baisse sur les prix du pétrole brut, mais ce répit pourrait être temporaire et localisé. Ces pressions combinées sur les coûts réduisent les marges bénéficiaires des producteurs et peuvent rendre le transport longue distance non rentable. Cette situation peut, dans certains cas, favoriser l'utilisation de sable d'origine locale, potentiellement de moindre qualité, pour les applications où une pureté élevée n'est pas essentielle, limitant ainsi le potentiel du marché du sable de silice lavé de haute qualité dans certaines régions et certains segments.

Analyse segmentaire

Par Fe Content

Sur le marché du sable de silice lavé, le segment contenant plus de 0,01 % de fer (Fe) demeure prédominant, avec une part de marché de 64 %. Cette prédominance s'explique par son utilisation intensive dans les applications industrielles à grande échelle, où les impuretés mineures n'altèrent pas les performances. Le principal consommateur est le secteur de la construction, qui requiert d'importantes quantités de sable pour le béton, le mortier et autres matériaux de construction. La croissance de la production mondiale du secteur de la construction, estimée à 2,3 % en 2025, garantit une demande soutenue et importante pour ce type de sable. Par ailleurs, son utilisation dans la production de certains types de verre d'emballage et dans les pièces de fonderie, où la clarté absolue ou la pureté chimique est secondaire par rapport à l'intégrité structurelle, consolide sa position de leader sur le marché.

À l'inverse, le segment présentant une teneur en fer inférieure à 0,01 % connaît la croissance la plus rapide sur le marché du sable de silice lavé. Cette forte progression est directement liée à l'expansion de la production de haute technologie. Le marché mondial des semi-conducteurs, évalué à 575,6 milliards de dollars en 2025, en est un moteur essentiel. La production de plaquettes de silicium, composant fondamental de toutes les puces électroniques, exige une silice d'une pureté maximale. La création de nouvelles usines de fabrication de semi-conducteurs, stimulée par des initiatives telles que le CHIPS Act américain, génère une demande concentrée pour ce matériau de haute qualité. De même, le marché des verres spéciaux, évalué à plus de 37 milliards de dollars en 2025, nécessite de la silice à faible teneur en fer pour des applications telles que les câbles à fibres optiques, les écrans de pointe pour les 1,5 milliard de smartphones dont la vente est prévue en 2025, et le verre solaire haute transparence pour le secteur des énergies renouvelables.

Par formulaire

Selon sa granulométrie, le segment grossier (0,1 mm à 2,0 mm) domine le marché du sable de silice lavé, représentant 38,5 % des parts de marché. Cette position dominante s'explique par son rôle crucial dans deux secteurs majeurs : la construction et la filtration de l'eau. Dans la construction, le sable grossier est un composant fondamental du béton, auquel il confère volume et résistance. Sa granulométrie est optimale pour la fabrication de matériaux de construction durables et résistants, indispensables à l'essor mondial des infrastructures. Parallèlement, son utilisation dans la filtration de l'eau constitue un moteur de demande important et croissant. Face aux investissements massifs des pays dans les infrastructures hydrauliques pour garantir l'accès à l'eau potable, le sable de silice grossier est le matériau de choix pour les filtres à lit granulaire des stations d'épuration municipales et industrielles. En 2025, d'importants financements ont été alloués à la modernisation de ces systèmes, à l'instar de l'investissement historique de 547,1 millions de dollars en Pennsylvanie pour des projets d'assainissement de l'eau.

Le segment des sables grossiers devrait également connaître la plus forte croissance du marché des sables de silice lavés, porté par les mêmes facteurs clés. La volonté mondiale de moderniser les réseaux d'eau vieillissants et de construire de nouvelles stations d'épuration pour lutter contre les polluants émergents stimulera la demande. Aux États-Unis seulement, les dépenses d'investissement dans les infrastructures de traitement de l'eau potable et des eaux usées devraient passer de 37,2 milliards de dollars à 57,3 milliards de dollars par an au cours de la prochaine décennie. De plus, son rôle indispensable dans la production de béton lie directement sa croissance aux grandes tendances de la construction, notamment le développement rapide des centres de données. Cette utilité essentielle pour les industries fondamentales, combinée à son rôle dans la résolution de problèmes mondiaux critiques comme l'accès à l'eau potable, positionne le segment des sables grossiers pour une croissance soutenue et robuste.

Sur demande

Dans le secteur des applications, la verrerie demeure le principal consommateur de sable de silice lavé, dominant le marché avec une part de 37,4 %. La silice est l'élément constitutif fondamental du verre, représentant jusqu'à 70 % des matières premières utilisées dans sa production. La demande est vaste : verre d'emballage pour l'industrie agroalimentaire, verre plat pour l'architecture et l'automobile, et verres spéciaux pour les applications de haute technologie. La tendance architecturale vers des bâtiments durables est un facteur clé, les façades et fenêtres en verre performantes permettant de réduire les coûts énergétiques jusqu'à 30 %. Cet usage répandu et essentiel garantit la position de leader du secteur verrier.

Le secteur de la fabrication du verre devrait également connaître la plus forte croissance, porté par l'innovation et le développement de ses marchés finaux. La transition de l'industrie automobile vers les véhicules électriques, par exemple, crée une nouvelle demande de verre léger et multifonctionnel pour améliorer l'efficacité des batteries. Le marché des matériaux légers pour véhicules électriques, à base de sable de silice lavé, devrait atteindre 10,87 milliards de dollars en 2025. Par ailleurs, l'expansion du secteur des énergies renouvelables repose fortement sur le verre à haute transparence et à faible teneur en fer pour les panneaux solaires. Le marché des verres spéciaux, qui inclut ces produits de pointe, devrait croître de manière constante, au rythme de l'augmentation des exigences technologiques. Cette convergence des tendances en matière de développement durable, de l'innovation automobile et de la croissance des énergies vertes conforte la position du secteur de la fabrication du verre comme l'application à la croissance la plus rapide pour le sable de silice lavé.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par secteur d'activité

Le secteur de la fibre de verre et du verre détient collectivement la plus grande part du marché du sable de silice lavé, soit 34,4 %. Cette position dominante s'explique par le besoin crucial de sable de silice de haute qualité et chimiquement homogène pour la production de verre et de fibre de verre. La demande de l'industrie verrière est diversifiée et couvre un large éventail de produits, du verre d'emballage et du verre plat aux produits plus spécialisés. Le secteur de la fibre de verre utilise le sable de silice pour créer un matériau prisé pour sa résistance, sa légèreté et ses propriétés isolantes. Ce matériau devient ainsi indispensable dans de nombreux secteurs, tels que la construction, l'automobile et les énergies renouvelables.

Ce segment devrait également afficher le taux de croissance le plus élevé, porté par la transition mondiale vers les énergies renouvelables et les matériaux légers sur le marché du sable de silice lavé. La demande de fibre de verre pour la fabrication des pales d'éoliennes explose à mesure que les pays développent leur capacité éolienne pour atteindre leurs objectifs climatiques. De même, l'accent mis par l'industrie automobile sur l'allègement des véhicules, notamment électriques, afin d'optimiser leur autonomie, favorise l'adoption des composites en fibre de verre. Une réduction de 10 % du poids d'un véhicule électrique peut augmenter son autonomie de 5 à 7 %. Le marché des véhicules électriques poursuivant sa croissance exponentielle, avec des ventes estimées à environ 14 millions d'unités en 2023, la demande de matériaux allégés comme la fibre de verre va s'intensifier. Parallèlement, l'industrie verrière bénéficie de la dynamique en faveur des bâtiments écologiques et des innovations dans le domaine du verre intelligent. Cette synergie entre les deux principaux acteurs du segment lui assure sa position de consommateur industriel de sable de silice lavé connaissant la croissance la plus rapide.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Asie-Pacifique : Le leader incontesté du marché

La région Asie-Pacifique domine le marché mondial du sable de silice lavé, avec une part de marché de plus de 45 %. Cette position dominante s'explique par l'immense activité industrielle de la région, son urbanisation rapide et les vastes initiatives gouvernementales en matière d'infrastructures. Les secteurs de la construction en Chine et en Inde sont les principaux moteurs de la demande. Malgré un ralentissement dans certains domaines, la production du secteur de la construction en Chine devrait encore croître en 2025, soutenue par les politiques du gouvernement central. Le secteur de la construction en Inde connaît une croissance remarquable et devrait atteindre 1 400 milliards de dollars américains d'ici 2025, grâce au programme national d'infrastructures du gouvernement. Par ailleurs, la région est devenue l'épicentre de la production mondiale de haute technologie. Le marché des semi-conducteurs en Asie-Pacifique devrait maintenir une croissance à deux chiffres en 2025, avec une augmentation des ventes de 10 %. Des pays comme la Chine, le Japon et la Corée du Sud dominent la production et la consommation de semi-conducteurs, nécessitant d'énormes quantités de silice ultra-pure. Cette double demande, émanant à la fois de projets de construction massifs et d'une production électronique de pointe, consolide la position de leader de la région Asie-Pacifique.

Amérique du Nord : portée par la relocalisation et l'infrastructure technologique

L'Amérique du Nord représente un marché mature et technologiquement avancé pour le sable de silice lavé, où la demande est en pleine mutation d'ici 2025 sous l'effet de politiques industrielles stratégiques et de l'essor des infrastructures alimenté par l'IA. Des initiatives gouvernementales telles que l'Infrastructure Investment and Jobs Act (IIJA) et le CHIPS Act injectent des fonds considérables dans de nouveaux projets. Ceci stimule la construction d'usines de fabrication de semi-conducteurs, d'usines de batteries pour véhicules électriques et de réseaux de transport, autant de secteurs fortement consommateurs de sable de silice lavé.

Toutefois, le principal moteur de cette croissance est l'essor fulgurant de la construction de centres de données sur le marché du sable de silice lavé. Le marché américain de la construction de centres de données devrait connaître une croissance significative, avec un TCAC de 10,2 % entre 2025 et 2030. Des États comme la Virginie, le Texas et l'Arizona deviennent des pôles mondiaux, avec des investissements de plusieurs milliards de dollars annoncés en 2025, notamment le plan régional de 25 milliards de dollars de Google pour ses centres de données et l'engagement de 25 milliards de dollars de Blackstone. Cette vague de construction axée sur la technologie, conjuguée à la demande soutenue du secteur pétrolier et gazier de la région en matière de fracturation hydraulique, crée un marché robuste et à forte valeur ajoutée.

L’Europe : un marché défini par les réglementations vertes et l’économie circulaire

Le marché européen du sable de silice lavé est de plus en plus influencé par les politiques environnementales ambitieuses du continent, notamment le Pacte vert pour l'Europe et le plan d'action pour l'économie circulaire. La demande est forte dans des secteurs à haute valeur ajoutée tels que la fabrication de verres spéciaux pour l'automobile et les énergies renouvelables. L'accent mis par l'Europe sur la décarbonation alimente directement les besoins en silice pour les panneaux solaires et en fibre de verre pour les éoliennes. Cependant, ce marché évolue dans un contexte de forte impulsion réglementaire en faveur du développement durable.

En 2025, d'importants efforts sont déployés pour mettre en place des systèmes de recyclage en boucle fermée du verre plat afin de réduire la dépendance aux matières premières vierges. Cette transition vers une économie circulaire, tout en créant une matière première alternative sous forme de calcin recyclé, stimule également l'innovation dans les technologies de purification. Le marché est ainsi caractérisé par une demande de silice de haute qualité, issue de sources responsables, pour des applications de pointe, conjuguée à une importance croissante accordée au recyclage et à la réduction de l'impact environnemental global du secteur.

Paysage concurrentiel : comment les géants du sable siliceux redéfinissent la concurrence en 2025

Le paysage concurrentiel du marché du sable de silice lavé se redessine de manière radicale selon des axes stratégiques à forte valeur ajoutée. L'ancienne rivalité, fondée sur le volume, a cédé la place à une lutte acharnée pour la domination du secteur du quartz de haute pureté (HPQ), en réponse directe aux demandes insatiables des industries des semi-conducteurs et du solaire. Dans ce nouveau contexte, la puissance de marché se définit par la capacité à produire des qualités ultra-pures. Parallèlement, la performance environnementale, sociale et de gouvernance (ESG) est passée d'une simple formalité administrative à un facteur de différenciation concurrentielle essentiel, influençant directement l'attractivité pour les investisseurs, la fidélisation de la clientèle et l'acceptabilité sociale des activités.

Ce changement stratégique est clairement visible dans les actions des leaders du secteur. Sibelco consolide sa position dominante sur le marché du sable de silice lavé en investissant plus d'un demi-milliard de dollars dans l'expansion de sa capacité de production de HPQ afin de capter le lucratif marché des technologies. Covia Holdings est compétitive sur plusieurs fronts, affichant son leadership en matière d'ESG grâce à une communication transparente et consolidant sa position sur le marché par le biais de fusions majeures. Parallèlement, des acteurs comme Badger Mining Corporation réalisent des acquisitions ciblées pour s'assurer un contrôle régional et logistique sur les principaux marchés finaux. Des géants diversifiés tels que US Silica tirent parti d'un vaste portefeuille de produits et de stratégies de prix affirmées, démontrant ainsi que la résilience et l'étendue du marché demeurent des atouts concurrentiels majeurs dans ce secteur dynamique.

Principaux acteurs du marché mondial du sable de silice lavé

- Industries chimiques d'Adwan

- Société AGSCO

- Société minière Badger

- Chongqing Changjiang River Moulding Material (Group) Co. Ltd.

- Société Covia Holdings

- Euroquarz GmbH

- International Silica Industries Co

- JFE Mineral Co. Ltd.

- Société Mitsubishi

- Quarzwerke GmbH

- Short Mountain Silica Co.

- Sibelco NV

- Superior Silica Sands, LLC.

- Société Tochu

- US Silica Holdings, Inc.

- VRX Silica Limited

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par Fe Content

- Moins de 0,01%

- Plus de 0,01%

Par formulaire

- Grossier (0,1 mm à 2,0 mm)

- Moyen (0,05 mm à 0,5 mm)

- Fine (0,025 mm à 0,1 mm)

- Ultra-fin (0,06 mm - 0,01 mm)

Sur demande

- Verrerie

- Céramiques et réfractaires

- Abrasifs industriels

- Fonderie de métaux

- Peintures et revêtements

- Filtration de l'eau

- Autres

Par canal de distribution

- En ligne

- Hors ligne

- Direct

- Distributeurs/Grossistes

Par secteur d'activité

- Construction et bâtiment

- Fibre de verre et verre

- Fonderie

- Métallurgie

- Sport et loisirs

- Pétrole et gaz

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 6,43 milliards de dollars américains |

| Revenus prévus en 2033 | 12,75 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 7.9% |

| Segments couverts | Par contenu, par format, par application, par canal de distribution, par secteur d'activité, par région |

| Entreprises clés | Adwan Chemical Industries, AGSCO Corporation, Badger Mining Corporation, Chongqing Changjiang River Moulding Material (Group) Co. Ltd., Covia Holdings Corporation, Euroquarz GmbH, International Silica Industries Co, JFE Mineral Co. Ltd., Mitsubishi Corporation, Quarzwerke GmbH, Short Mountain Silica Co., Sibelco NV, Superior Silica Sands, LLC., Tochu Corporation, US Silica Holdings, Inc., VRX Silica Limited, Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |