Le marché de la robotique industrielle devrait générer 235,38 milliards de dollars de revenus d'ici 2033

Marché de la robotique industrielle : revenus et tendances de 2025 à 2033

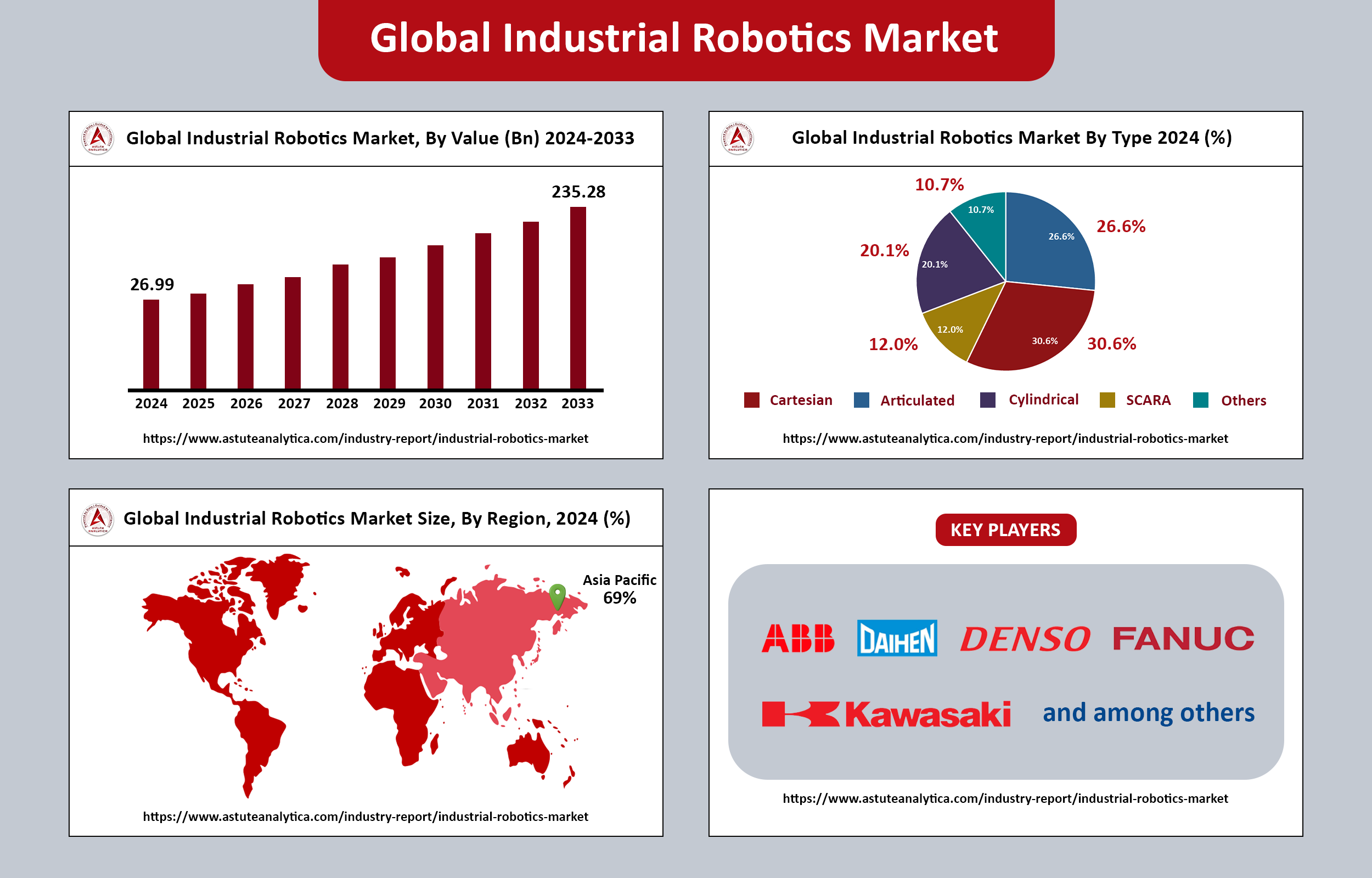

Le du marché mondial de la robotique industrielle a dépassé 26,99 milliards de dollars américains en 2024 et devrait atteindre environ 235,28 milliards de dollars américains d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 27,2 % au cours de la période de prévision allant de 2025 à 2033.

La robotique industrielle désigne le déploiement de robots dans les environnements de production afin d'automatiser diverses tâches, telles que l'assemblage, le soudage et la manutention. Selon le dernier rapport de World Robotics, on compte actuellement 4 281 585 unités en service dans les usines du monde, soit une augmentation de 10 %. Pour la troisième année consécutive, le nombre d'installations annuelles a dépassé le demi-million d'unités, témoignant d'une forte demande en automatisation robotique.

De plus, les plateformes robotiques articulées évoluent, passant de machines dédiées à une seule tâche à des systèmes polyvalents et performants. Les utilisateurs finaux modernes ont désormais des attentes plus élevées vis-à-vis de ces systèmes robotiques et recherchent des fonctionnalités telles que des coupleurs à changement d'outils rapide, un câblage de vision intégré et des connecteurs OPC UA natifs en standard. Cette évolution témoigne d'une tendance plus large vers la flexibilité et l'adaptabilité en robotique, permettant aux fabricants d'optimiser leurs processus de production et de répondre plus efficacement aux variations des exigences opérationnelles.

Principaux enseignements du marché de la robotique industrielle

- Le marché de la robotique industrielle devrait atteindre une valeur de 235,28 milliards de dollars américains d'ici 2033, avec un taux de croissance annuel composé (TCAC) remarquable de 27,2 % au cours de la période de prévision allant de 2025 à 2033.

- En ce qui concerne les types de robots, les robots cartésiens détiennent la plus grande part de marché, soit environ 30,60 % du total. Leur architecture linéaire est particulièrement adaptée aux espaces de travail rectangulaires prédominants dans les cellules de production modernes, ce qui en fait un choix privilégié pour de nombreux fabricants.

- L'analyse du marché par fonction révèle que la manutention est la catégorie dominante, représentant plus de 43 % des parts de marché. Ceci s'explique principalement par la nécessité d'un déplacement continu des pièces entre les différentes étapes de processus dans quasiment tous les environnements de production, des aciéries industrielles aux centres de micro-distribution agiles.

- L'industrie automobile demeure le moteur du marché de la robotique industrielle, représentant plus de 25,40 % des parts de marché totales. Les exigences spécifiques de l'assemblage des véhicules, qui nécessitent une combinaison complexe de procédés de soudage, d'étanchéité, de peinture et d'inspection finale, imposent des opérations à grande vitesse et sans défaut.

Analyse régionale

La région Asie-Pacifique domine le marché de la robotique industrielle, représentant plus de 69 % des installations mondiales et près de sept robots sur dix installés à l'échelle planétaire. Cette position de leader se consolide grâce au soutien accru des gouvernements de la région à l'expansion des capacités de production, par le biais de subventions et d'incitations visant à stimuler l'automatisation.

La Chine se distingue comme le premier marché mondial de robots industriels. En 2023, le pays a enregistré l'installation de 276 288 robots industriels, soit 51 % du total mondial. Ce chiffre représente le deuxième niveau le plus élevé jamais atteint, après le pic de 290 144 unités en 2022. Ces investissements constants dans l'automatisation témoignent de la volonté de la Chine de renforcer ses capacités de production et de préserver sa compétitivité sur le marché mondial.

Après la Chine, le Japon conserve sa place de deuxième marché mondial pour les robots industriels. En 2023, le nombre de robots installés au Japon s'élevait à 46 106 unités, soit une baisse de 9 % par rapport à l'année précédente. Ce recul fait suite à deux années consécutives de forte croissance, avec un pic de 50 435 unités installées en 2022, soit le deuxième meilleur résultat de l'histoire du pays après le record de 55 240 unités en 2018. Ce déclin pourrait indiquer une saturation du marché ou un réajustement temporaire, les fabricants réévaluant leurs besoins en automatisation.

Aperçu du marché

Le marché des robots industriels a connu une croissance remarquable, principalement due à leur capacité à automatiser les processus de production à forte intensité de main-d'œuvre, notamment sur les chaînes de montage à cadence élevée. L'adoption croissante de la robotique dans l'industrie manufacturière s'explique par plusieurs facteurs clés.

Les politiques gouvernementales favorables à l'automatisation et au progrès technologique ont joué un rôle déterminant pour inciter les fabricants à intégrer des robots à leurs opérations. Ces politiques comprennent souvent des incitations pour les entreprises qui investissent dans l'automatisation, des subventions pour la recherche et le développement, ainsi qu'un soutien aux programmes de formation de la main-d'œuvre.

Par ailleurs, la multiplication des petites et moyennes entreprises (PME) à l'échelle mondiale contribue à la croissance du marché de la robotique industrielle. Les PME reconnaissent de plus en plus les avantages de l'automatisation, car elle leur permet de rivaliser plus équitablement avec les grandes entreprises. Grâce aux progrès technologiques, les systèmes robotiques sont devenus plus accessibles et abordables pour les petites entreprises, leur permettant ainsi de rationaliser leurs opérations et d'améliorer leur productivité.

Accédez à un exemplaire gratuit ou consultez le résumé du rapport :

Facteurs de croissance du marché

Conducteur

Pénurie chronique de main-d'œuvre qualifiée : moteur de l'automatisation. La pénurie persistante de main-d'œuvre qualifiée à laquelle sont confrontés les fabricants du monde entier pousse de plus en plus les entreprises vers des solutions fortement automatisées. Cette tendance influence considérablement la croissance du marché de la robotique industrielle, les entreprises cherchant à maintenir leur productivité et leur efficacité malgré les difficultés liées à la main-d'œuvre.

Expansion des industries des véhicules électriques et des semi-conducteurs : La croissance rapide des secteurs des véhicules électriques et des semi-conducteurs engendre une forte demande en capacités de production robotisées, précises et à haut volume. Cette forte croissance stimule le marché de la robotique industrielle, les fabricants recherchant des solutions robotiques avancées pour répondre à ces nouveaux besoins.

Retenue

Contraintes d'approvisionnement : Le marché de la robotique industrielle est actuellement confronté à d'importantes difficultés d'approvisionnement affectant des composants essentiels tels que les servomoteurs et les puces. Ces contraintes allongent considérablement les délais de livraison, ce qui pourrait freiner la croissance du marché.

Défis rencontrés par les PME dans l'intégration de la robotique : Les petites et moyennes entreprises (PME) se heurtent à plusieurs obstacles qui compliquent leurs efforts d'intégration de la robotique dans leurs opérations. Des problèmes tels que la complexité de l'intégration, l'expertise en programmation et les difficultés de gestion du changement constituent des freins importants à la croissance du marché de la robotique industrielle.

Tendances principales

Robots collaboratifs et vision avancée : L’intégration de robots collaboratifs (cobots) équipés de systèmes de vision avancés révolutionne le paysage de la robotique industrielle. Ces technologies facilitent des espaces de travail partagés homme-robot flexibles, permettant aux robots de travailler aux côtés des opérateurs humains de manière sûre et efficace.

Jumeaux numériques et IA embarquée : L’avènement des jumeaux numériques, combiné à l’intelligence artificielle embarquée, accélère les progrès des systèmes robotiques. Les jumeaux numériques, répliques virtuelles des systèmes physiques, permettent une optimisation autonome des trajectoires robotiques, améliorant ainsi leur efficacité et leurs performances.

Développements récents

- En mai 2025, Epson Robots a enrichi sa gamme de robots SCARA avec le lancement de la série GX-C. Cette nouvelle série est équipée du contrôleur RC800A, doté de la technologie SafeSense. Elle comprend les modèles GX4C, GX8C, GX10C et GX20C.

- En mai 2025, Novarc Technologies Inc., entreprise spécialisée en robotique et intelligence artificielle (IA) et reconnue pour ses solutions de soudage automatisées, a annoncé le lancement de NovAI™. Ce système innovant, basé sur l'IA, améliore le soudage robotisé et mécanisé grâce à l'intégration de la vision et de l'adaptation en temps réel. L'annonce a été faite lors du salon Automate 2025.

- En mai 2025, Standard Bots a dévoilé un nouveau robot et annoncé l'agrandissement de son usine de production à Glen Cove, dans l'État de New York. La société américaine de robotique a révélé que la nouvelle usine, d'une superficie de 16 000 pieds carrés (environ 1 486,4 mètres carrés), double effectivement la taille de son précédent site de Long Island.

Principales entreprises du marché de la robotique industrielle :

- ABB Limited

- Société Daihen

- Société Denso

- Epson America Incorporated

- Société Fanuc

- Kawasaki Heavy Industries Limited

- Kobe Steel, Limited

- Kuka AG

- Société électrique Mitsubishi

- Société électrique Yaskawa

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type

- Articulé

- cartésien

- SCARA

- Cylindrique

- Autres

Par secteur d'activité

- Automobile

- Électricité et électronique

- Produits chimiques, caoutchouc et plastiques

- Machinerie

- Nourriture et boissons

- Autres

Par fonction

- Soudage et brasage

- Manutention des matériaux

- Montage et démontage

- Peinture et distribution

- Fraisage, découpe et traitement

- Autres

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud

- Moyen-Orient et Afrique (MEA)