Aperçu du marché

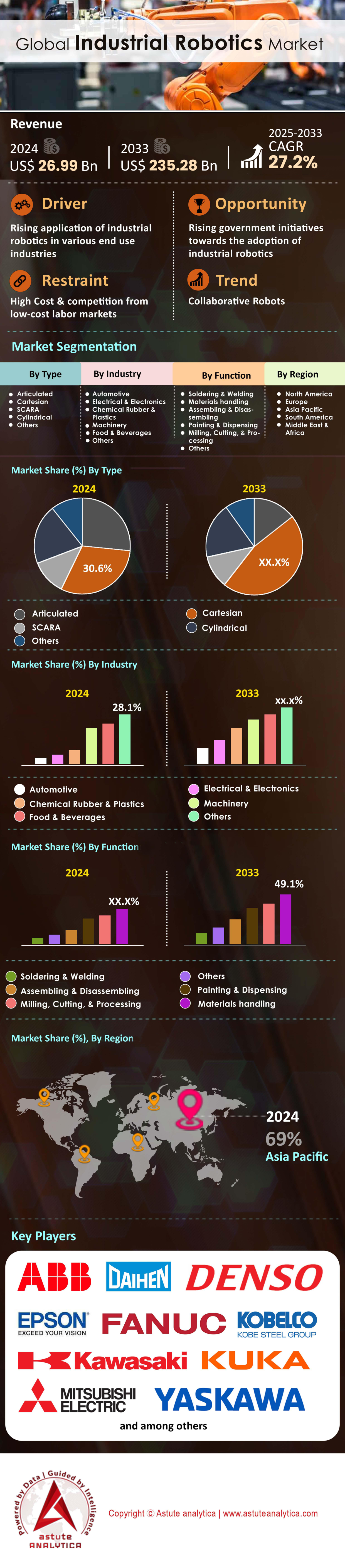

Le marché de la robotique industrielle a généré un chiffre d'affaires de 26,99 milliards de dollars américains en 2024 et devrait atteindre une valeur de 235,28 milliards de dollars américains d'ici 2033, avec un TCAC de 27,2 % au cours de la période de prévision 2025-2033.

Les installations mondiales de robots industriels ont de nouveau accéléré en 2023, avec un record de 590 000 nouvelles unités, portant le parc actif à environ 4,3 millions de robots. La Fédération internationale de robotique prévoit une nouvelle croissance à un chiffre en 2024, sous l’effet conjugué de l’électrification, de la pénurie de main-d’œuvre et de la relocalisation de la production dans les chaînes d’approvisionnement. La Chine demeure le leader incontesté en volume (52 % des livraisons de 2023), suivie du Japon, des États-Unis et de la Corée du Sud. À eux quatre, ces pays ont représenté près des trois quarts des nouvelles installations. L’électrification automobile, l’électronique compatible 5G et la forte demande en équipements pour les énergies renouvelables sont les principaux moteurs de croissance, portant la densité de robots dans les usines de batteries chinoises à plus de 700 unités pour 10 000 employés, soit trois fois la moyenne mondiale du secteur manufacturier. Parallèlement, les plateformes de commerce électronique nord-américaines adoptent les robots mobiles à un rythme supérieur à 35 % par an.

Sur le plan technologique, le marché de la robotique industrielle évolue d'une logique de vitesse purement mécanique vers une flexibilité axée sur les logiciels. Les bras articulés restent prédominants (46 % des livraisons de 2023), mais les robots SCARA et delta ont gagné des parts de marché dans les lignes de production à haut débit de l'électronique et de l'agroalimentaire. Les robots collaboratifs (cobots) ont franchi le cap des 60 000 unités grâce à la baisse du coût moyen de la charge utile, désormais inférieur à 25 $US/kg. Les modules de vision embarqués permettent une précision de prélèvement de ≤ 0,2 mm, et l'adoption de ROS 2 a réduit le temps d'intégration jusqu'à 30 %. Les cinq principaux fournisseurs – FANUC, ABB, Yaskawa, KUKA et Mitsubishi Electric – contrôlent environ 57 % des livraisons mondiales, tandis que des acteurs agiles comme Universal Robots et le chinois Estun se développent grâce à des solutions verticales spécifiques. Les équipementiers automobiles absorbent toujours le plus gros volume, mais les usines de batteries, de semi-conducteurs, de logistique et pharmaceutiques ont enregistré la croissance incrémentale la plus rapide, car les robots réduisent considérablement le temps de changement de production, augmentent l'efficacité globale des équipements à plus de 85 % et permettent généralement d'obtenir un retour sur investissement en 24 à 30 mois, même dans les régions à salaires élevés.

À l'avenir, les unités articulées devraient conserver leur position dominante, mais les cobots et les robots mobiles autonomes enregistreront une croissance annuelle de plus de 20 % jusqu'en 2026. Cette croissance est alimentée par des normes de sécurité telles que l'ISO 10218-2:2024 et la connectivité 5G-Advanced, qui favorisent la collaboration homme-robot sur les chaînes de production mixtes. Les utilisateurs finaux citent l'objectif zéro défaut, les exigences de traçabilité et les pressions ESG comme principaux moteurs de cette évolution, stimulant la demande en matière d'inspection guidée par vision et de dosage précis des cellules dans les usines de batteries et de dispositifs médicaux. Parallèlement, les interfaces de programmation basées sur l'IA générative abaissent les barrières à l'acquisition de compétences, permettant aux PME – qui représentent actuellement moins de 15 % du parc installé – de doubler leur part d'adoption d'ici 2027. En résumé, le marché de la robotique industrielle évolue, passant de secteurs automobiles axés sur le volume à une ère diversifiée et pilotée par logiciel, où la flexibilité, l'intégration des données et la durabilité constituent le prochain avantage concurrentiel.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Expansion rapide du marché des véhicules électriques et des semi-conducteurs nécessitant une capacité robotique à haut volume

L'explosion des investissements dans les lignes de production de batteries, d'électronique de puissance et de semi-conducteurs redéfinit les perspectives à court terme du marché de la robotique industrielle. BloombergNEF prévoit la mise en service de 316 gigawattheures de nouvelles capacités de production de cellules lithium-ion pour la seule année 2024, tandis que SEMI anticipe la montée en puissance de 12 usines supplémentaires de 300 mm avant le quatrième trimestre. Chaque gigafactory installe généralement entre 1 200 et 1 500 unités articulées ou SCARA pour atteindre un taux de défauts inférieur à 50 ppm, ce qui représente environ 400 000 commandes supplémentaires de robots cette année. Parallèlement, les usines de fabrication de puces logiques 5 nm spécifient des robots de salle blanche conformes à la norme ISO 14644-1 classe 1, capables d'une répétabilité de ±0,01 mm. Applied Materials note qu'une seule baie de lithographie compatible EUV intègre désormais jusqu'à 40 robots sous vide pour le transfert des plaquettes. Pour les distributeurs, cette concentration des achats entre les mains d'un nombre restreint de clients de très grande taille raccourcit les cycles de vente de neuf à quatre mois, tout en faisant passer les exigences moyennes en matière de charge utile de 6 kg à 12 kg à mesure que les modules de batterie deviennent plus volumineux.

Les fabricants de véhicules électriques et de puces du marché de la robotique industrielle affichent une exigence tout aussi forte en matière de cadence de production, stimulant ainsi la demande de robots de prélèvement et de placement à grande vitesse et de robots de soudage laser. La nouvelle gigafactory de Hyundai-LG Energy en Géorgie vise des intervalles de manipulation inter-cellules de 0,3 seconde, une spécification uniquement atteinte par les robots delta fonctionnant à 140 cycles par minute et avec des temps de réponse des servomoteurs inférieurs à 4 ms. Du côté des semi-conducteurs, l'usine Fab 21 de TSMC en Arizona exige un nombre moyen de cycles entre pannes (MCBF) supérieur à 120 000 pour justifier un fonctionnement autonome 24 h/24 et 7 j/7. Ces exigences de performance font grimper les commandes de bras en acier inoxydable entièrement étanches IP67 et de configurations à double bras capables de s'auto-calibrer par métrologie en ligne. Les fabricants capables de fournir des systèmes de sécurité certifiés ISO 26262, des joints étanches à la poussière de lithium et des réducteurs fonctionnant sous vide bénéficient désormais de carnets de commandes de 10 à 12 mois. Conséquences concrètes pour les parties prenantes : les secteurs des véhicules électriques et des semi-conducteurs maintiendront une croissance de la demande unitaire proche des deux chiffres jusqu’en 2026, même si les indicateurs macroéconomiques généraux se détériorent, ancrant ainsi efficacement le marché de la robotique industrielle contre les fluctuations cycliques.

Tendance : Les jumeaux numériques et l'IA embarquée au service de l'optimisation des trajectoires des robots autonomes

Le marché de la robotique industrielle évolue des schémas de mouvement préprogrammés vers des flux de travail à optimisation continue, et 2024 marque un tournant décisif. Selon ABI Research, 37 % des robots six axes nouvellement livrés sont désormais équipés d'une licence de jumeau numérique fournie par le constructeur, contre seulement 12 % en 2021. Ces jumeaux numériques haute fidélité reproduisent la cinématique, les zones de collision et la physique du processus avec une résolution de l'ordre de la milliseconde, puis alimentent en temps réel les cœurs Tensor embarqués des capteurs (couple, vibrations, dérive thermique) avec des données de capteurs. Le contrôleur R-30iB Plus de Fanuc, par exemple, intègre un moteur d'inférence compact de 11 TOPS qui réduit de 18 % la déviation de la trajectoire de soudage à l'arc, sans connexion au cloud. Les distributeurs qui exploitent cette technologie constatent une réduction des délais de mise en service de trois semaines à cinq jours, la validation virtuelle éliminant 80 % des réglages manuels et des ajustements de montage. Pour les fabricants, cela se traduit par des changements de lignes de production qui correspondent aux cycles de vie des produits électroniques grand public, mesurés en mois et non en années.

Le modèle de monétisation est tout aussi disruptif. La plateforme « Twin-X » d'ABB est facturée à l'heure d'exécution, transformant ainsi la précision de la planification des trajectoires en une dépense d'exploitation liée à l'efficacité globale des équipements (OEE). Les premiers utilisateurs dans l'assemblage final d'électroménager constatent un gain de 6 points d'OEE (à 92 %) après que les micro-ajustements guidés par le système Twin-X ont permis de réduire les pertes de secondes sur chaque vis de charnière de porte. L'IA embarquée minimise également la bande passante du cloud ; la conception de référence i.MX95 de NXP peut traiter localement les nuages de points de vision 3D, réduisant ainsi le volume de données sortantes de 74 % – un avantage crucial pour les usines de semi-conducteurs où les réseaux isolés sont obligatoires. Pour les parties prenantes, la conclusion est claire : les robots dépourvus d'architectures compatibles avec le système Twin-X subiront des décotes à la revente, tandis que les intégrateurs maîtrisant la simulation hybride embarquée peuvent réaliser des marges sur projet supérieures à 25 %. La frontière concurrentielle sur le marché de la robotique industrielle ne se limite plus au matériel ; Il s'agit d'une autonomie prédictive continuellement affinée par la physique en temps réel et l'intelligence embarquée.

Défi : Les PME aux prises avec la complexité de l’intégration, l’expertise en programmation et les obstacles à la gestion du changement

Les petites et moyennes entreprises (PME) représentent plus de 90 % des entreprises manufacturières, mais à peine 18 % des installations de robots dans le monde, ce qui met en évidence un retard d'adoption persistant sur le marché de la robotique industrielle. Les principaux obstacles restent l'effort d'intégration initial et la rareté des développeurs qualifiés. Une enquête VDMA menée en 2024 auprès de 430 PME européennes indique un coût médian de déploiement de 148 000 € par cellule, dont 45 % correspondent à la main-d'œuvre d'ingénierie. Même les cobots dits « sans code » nécessitent souvent des ajustements via URScript ou RAPID lorsque la production dévie de sa trajectoire, et seulement 12 % des répondants emploient un ingénieur en automatisation en interne. Ce manque de compétences allonge les délais de retour sur investissement au-delà des 24 mois préconisés par les services financiers, retardant ainsi les approbations des conseils d'administration. Les distributeurs en subissent les conséquences : 58 % des devis établis pour les PME en 2023 sont restés sans suite, contre 31 % pour les grandes entreprises, soulignant le besoin de solutions clés en main et intégrées verticalement.

L'inertie culturelle accentue les difficultés techniques liées aux indicateurs de temps de cycle. Lorsque les employés ont en moyenne 15 ans d'ancienneté, les opérateurs perçoivent les robots comme des menaces plutôt que comme des atouts, ce qui engendre des résistances syndicales et limite la liberté de réingénierie des processus. Le ministère coréen des PME a constaté que les installations dépourvues de formation structurée à la gestion du changement ont enregistré un temps d'arrêt supérieur de 34 % durant les 90 premiers jours suivant le déploiement de l'automatisation. Les préoccupations en matière de cybersécurité sont également importantes : seulement 28 % des PME interrogées disposent d'un cadre de sécurité spécifique aux technologies opérationnelles (OT), alors que les contrôleurs modernes exposent des passerelles MQTT ou OPC UA que les services informatiques doivent protéger. Côté financement, les offres de robotique en tant que service (RaaS) commencent à atténuer les réticences en matière d'investissement (CapEx) – Labrador Systems revendique une hausse de 38 % du taux de conversion après l'introduction d'une tarification à l'utilisation – mais le RaaS représente encore moins de 7 % des dépenses totales des PME en robotique. Pour les fabricants, la conséquence est claire : à moins que les écosystèmes d’intégration ne parviennent à simplifier la complexité en proposant des expériences similaires à celles des boutiques d’applications, le secteur risque de laisser des millions d’unités potentielles inexploitées, limitant ainsi le potentiel total adressable du marché de la robotique industrielle.

Analyse segmentaire

Par type

Les robots cartésiens détiennent la plus grande part du marché de la robotique industrielle (30,60 %) car leur architecture linéaire s'adapte parfaitement aux volumes de travail rectangulaires qui caractérisent les cellules de production modernes. Leur position dominante s'explique par le rapport précision/encombrement optimal qu'ils offrent, ainsi que par leur excellent rapport coût/performance. Dotés de trois axes orthogonaux actionnés par des vis à billes ou des courroies, ces systèmes atteignent couramment une répétabilité de positionnement de ±0,02 mm sur des courses supérieures à deux mètres, une performance que les robots articulés ou SCARA ne peuvent égaler qu'à des coûts d'intégration bien plus élevés. En Chine, les fabricants de batteries et de cellules photovoltaïques, qui ont réalisé plus de 210 000 nouvelles installations en 2023, ont standardisé leurs opérations sur les portiques cartésiens pour l'empilage d'électrodes, le soudage laser et le laminage, car le volume de travail rectangulaire correspond parfaitement aux procédés de traitement de feuilles. En Europe, les intégrateurs intralogistiques associent des robots à double portique à des préhenseurs à vision périphérique pour traiter jusqu'à 1 200 colis par heure, même sous des mezzanines exiguës où les bras articulés risqueraient d'entrer en collision avec les convoyeurs aériens. Cette large gamme d'applications permet de maintenir les prix unitaires en dessous de 18 000 $US en moyenne, consolidant ainsi une position dominante dans un contexte industriel post-pandémique où la maîtrise des coûts est primordiale.

Le second facteur expliquant le leadership de la robotique cartésienne sur le marché industriel est sa modularité, qui s'inscrit parfaitement dans la tendance actuelle des micro-usines reconfigurables. Au Vietnam, les principaux assembleurs électroniques font état d'une réduction de 17 % de leurs temps de cycle après avoir remplacé leurs têtes de prélèvement et de placement à deux axes par des portiques cartésiens à quatre axes. Ces portiques partagent un contrôleur commun avec les lignes de montage en surface, éliminant ainsi les latences réseau. De plus, la certification de sécurité est simplifiée : la linéarité de chaque axe permet à la détection de la force de limiter cette dernière à moins de 100 N sans impacter le débit. Les opérateurs peuvent ainsi entretenir les gabarits pendant que les machines fonctionnent en mode semi-automatique, une caractéristique de plus en plus précieuse face à la pénurie de main-d'œuvre qualifiée, estimée à 1,8 million de postes vacants dans le secteur manufacturier des pays de l'OCDE en 2024. Les écosystèmes logiciels contribuent également à cette dynamique ; les bibliothèques d'automates programmables modernes proposent des blocs de mouvement par glisser-déposer qui réduisent le temps de mise en service de 28 heures en moyenne par rapport à la cinématique articulée. Enfin, la consommation d'énergie reste faible (généralement 0,7 kWh par heure de fonctionnement), respectant les seuils des tableaux de bord ESG désormais intégrés aux audits des fournisseurs par les équipementiers automobiles et électroniques grand public, renforçant ainsi la préférence d'approvisionnement pour les plateformes cartésiennes sur l'ensemble du marché de la robotique industrielle.

Par fonction

La manutention, qui représente plus de 43 % du marché, domine les revenus du marché de la robotique industrielle car pratiquement tous les environnements de production, des aciéries aux micro-centres de distribution, nécessitent un déplacement continu de pièces entre les étapes de processus. La manutention répond à la demande fonctionnelle la plus forte du marché car elle résout le problème le plus courant en production : le déplacement de pièces entre des îlots de processus de plus en plus automatisés. En 2023, les usines du monde entier ont transporté environ 32 milliards de pièces individuelles, et toute manipulation manuelle représente désormais un risque de défaut et de non-traçabilité dans le contexte du renforcement des exigences de la norme ISO 9001:2024. Les robots équipés de systèmes de vision et de retour d'information force-couple ont permis d'atteindre des cadences de prélèvement moyennes de 80 cycles par minute tout en maintenant un rendement de première passe supérieur à 99,5 %, une combinaison impossible à atteindre par les opérateurs humains ou les convoyeurs fixes traditionnels. Les gigafactories de cellules de batteries illustrent cet effet d'échelle : chaque ligne nécessite près de 3 kilomètres de convoyage interne, et l'intégration de chargeurs portiques sur rails avec des robots mobiles autonomes (AMR) a permis de réduire l'encombrement de 22 % et de ramener le stock tampon de cinq à deux jours. Avec la palettisation, la dépalettisation, le prélèvement en vrac et l'alimentation de machines constituant plus des deux tiers des nouvelles offres, les intégrateurs signalent des délais de retour sur investissement inférieurs à 24 mois, même sur des marchés du travail où le salaire horaire est inférieur à 10 dollars, grâce à l'utilisation de logiciels de planification flexibles.

Une autre raison expliquant la forte croissance du chiffre d'affaires du marché de la robotique industrielle réside dans l'étendue des technologies auxiliaires qui s'intègrent désormais aux cellules robotisées, générant des contrats de service à forte marge. Des pinces adaptatives, capables de gérer des forces de 1 à 250 newtons, permettent à un seul bras à six axes de passer de la manipulation de stratifiés en fibre de carbone à celle de feuilles de cathode fragiles grâce à un simple changement d'outil. Cette polyvalence accroît le rendement global des équipements de 72 % à 87 % dans les usines de composites aérospatiaux. Parallèlement, des capteurs IoT embarqués transmettent des données de couple, de vibrations et de température à 1 kHz, permettant aux plateformes de maintenance prédictive d'anticiper l'usure des roulements jusqu'à dix jours à l'avance et d'éviter les arrêts imprévus qui coûtaient auparavant aux remplisseuses de boissons européennes environ 8 000 € par heure. Les abonnements logiciels liés à la gestion de flottes de robots mobiles autonomes — qui servent souvent de lien final entre les points d'extrémité des convoyeurs — ont augmenté de 38 % d'une année sur l'autre, selon les enquêtes menées auprès des intégrateurs en 2024, et valent désormais plus que la marge initiale sur le matériel pour plusieurs fournisseurs leaders dans ce domaine.

Par secteur d'activité

L'industrie automobile, avec plus de 25,40 % de parts de marché, demeure le moteur de revenus du marché de la robotique industrielle. En effet, l'assemblage des véhicules exige une combinaison unique de cycles de soudage, d'étanchéité, de peinture et d'inspection finale, exécutés à grande vitesse et sans défaut. Le secteur automobile continue de générer les revenus les plus importants du marché, car l'électrification et les plateformes modulaires transforment l'économie de production à un rythme sans précédent.de véhicules électriques (VEB) nécessitent jusqu'à 40 % de robots de plus que les lignes de production de véhicules thermiques, en raison de l'assemblage intensif des cellules, du soudage laser et du dosage de haute précision des matériaux d'interface thermique. En 2023, les constructeurs automobiles mondiaux ont installé environ 160 000 nouvelles unités de robotique industrielle, soit près d'une pour 46 voitures produites. Ces unités sont actionnées par des architectures de caisses en blanc de type « giga-press » qui utilisent des bras articulés d'une capacité de charge de 600 kg pour la lubrification des matrices, l'extraction des pièces et le contrôle dimensionnel en ligne. Par ailleurs, les coûts de garantie liés aux défaillances des groupes motopropulseurs ont instauré une culture du zéro défaut. Les robots à vision intégrée effectuent désormais des tests de fluctuation de couple à 100 % sur les essieux électriques en cycles de 18 secondes, réduisant ainsi les retouches de 70 %. Cette recherche constante de la qualité s'inscrit dans le cadre des audits de sécurité fonctionnelle conformes à la norme ISO 21448, rendant les cellules robotisées quasi incontournables lors des approbations d'investissement pour les équipementiers mondiaux souhaitant respecter leurs engagements de garantie de huit ans sur les batteries dans le cadre des programmes de 2024.

De même, les robots automobiles, sur le marché de la robotique industrielle, sont désormais essentiels aux stratégies d'assemblage final flexibles, conçues pour intégrer différentes motorisations sur une même ligne. Les principaux constructeurs automobiles indiquent que les bras collaboratifs reprogrammables, équipés d'outils de fixation intelligents, peuvent intervertir les plateaux de batteries de véhicules électriques et les réservoirs de carburant de véhicules thermiques en moins de six minutes, permettant des cadences de production de 58 secondes tout en maintenant les risques ergonomiques à un niveau acceptable. Côté coûts, l'automatisation compense les pressions sur la main-d'œuvre : le salaire horaire moyen dans les usines automobiles nord-américaines dépassait 43 $US en 2024, alors que le coût total d'exploitation des robots, incluant l'amortissement et l'énergie, s'élève en moyenne à seulement 12 $US par heure sur une durée de vie de sept ans. Les exigences en matière de développement durable constituent un autre facteur d'accélération ; les robots facilitent le brasage laser à faible projection et la distribution d'adhésif, réduisant ainsi les émissions de composés organiques volatils de 30 % et aidant les constructeurs à se rapprocher des objectifs de portée 1. Ces impératifs convergents expliquent pourquoi les analystes du secteur prévoient que la densité de robots automobiles dépassera 1 500 unités pour 10 000 employés au Japon d’ici 2026, et ce, de manière générale.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La puissance manufacturière de la région Asie-Pacifique est alimentée par la Chine, le Japon, la Corée et l'Inde

La région Asie-Pacifique, qui représente plus de 69 % des installations, compte près de sept robots sur dix installés dans le monde sur le marché mondial de la robotique industrielle. Cette région consolide sa position de leader grâce au renforcement des subventions accordées par les gouvernements régionaux à l'expansion des capacités de production. La Chine demeure l'épicentre : la Fédération internationale de robotique recense environ 1,5 million d'unités opérationnelles dans les usines chinoises – soit plus qu'en Amérique du Nord et en Europe réunies – et 360 000 unités supplémentaires devraient être installées rien qu'en 2024. La demande se concentre dans les gigafactories de batteries lithium-ion, le photovoltaïque et l'assemblage d'électronique grand public, secteurs exigeant une précision inférieure à 0,02 mm et des cadences de production supérieures à 120 unités par minute. Les « zones de démonstration de fabrication intelligente » de Pékin remboursent désormais jusqu'à 20 % des investissements en robots si le contenu local dépasse 70 %, offrant ainsi aux leaders nationaux comme Estun et Inovance un avantage concurrentiel en termes de prix, tout en attirant les usines des coentreprises d'ABB et de KUKA.

Le Japon et la Corée du Sud soutiennent l'offre : le complexe de Tsukuba de Fanuc augmentera sa production de contrôleurs de 25 % cette année, et la densité de robots en Corée a atteint 1 012 unités pour 10 000 employés – six fois la moyenne mondiale – grâce à l'expansion des activités de semi-conducteurs chez Samsung et SK hynix. L'Inde offre un potentiel de croissance à long terme ; son programme d'incitations à la production de smartphones et de véhicules électriques a entraîné une hausse de 48 % des importations de robots au cours de l'exercice 2023-2024, et la ligne de production d'iPhone du groupe Tata à Hosur utilise déjà 350 robots delta pour l'alignement des objectifs. La valeur ajoutée manufacturière dans la région progressant toujours plus rapidement qu'ailleurs, le marché de la robotique industrielle bénéficie d'un cercle vertueux : production locale, baisse des prix unitaires et objectifs ambitieux d'automatisation fixés par les gouvernements.

L’Europe accélère l’automatisation face à la transition écologique, aux pénuries de main-d’œuvre et à l’autonomie stratégique

L'Europe est en retrait par rapport à l'Asie-Pacifique, mais dispose d'un important portefeuille de projets, les constructeurs automobiles recherchant l'efficacité énergétique et la souveraineté énergétique dans les chaînes d'approvisionnement critiques. L'Allemagne, l'Italie et la France ont représenté à elles seules près des deux tiers des 84 000 installations européennes l'an dernier, portées par 27 milliards d'euros d'investissements dans l'électrification automobile et par l'objectif de la loi européenne sur les semi-conducteurs de doubler la part de ces derniers pour atteindre 20 % d'ici 2030. Le taux d'offres d'emploi sur le continent avoisinait les 3 % du total des emplois industriels en 2024, et l'inflation salariale moyenne s'établit à 6 %, ce qui rend les robots collaboratifs, redéployables en moins de quatre heures, particulièrement attractifs. L'usine Volkswagen de Wolfsburg a ajouté 700 cobots alimentés par des prises 230 volts et ne nécessitant aucune barrière de sécurité, réduisant ainsi le temps de cycle d'assemblage des portes de 18 secondes tout en diminuant la consommation d'énergie grâce à des servomoteurs régénératifs. Parallèlement, des lignes pilotes de production d'acier vert en Suède et en Espagne utilisent des robots de soudage à l'arc certifiés IP67 pour éliminer les fours à combustibles fossiles, une initiative qui bénéficie de 5,4 milliards d'euros de subventions du Fonds européen d'innovation liées à la réduction des émissions de portée 3. La logistique est un autre facteur de croissance : l'accord-cadre 2024 de DHL prévoit la commande de 4 100 robots mobiles de préparation de commandes pour gérer un volume de colis en croissance annuelle composée de 9 %. Le durcissement de la réglementation européenne sur les machines, applicable à partir de janvier 2027, influence déjà les achats en faveur de plateformes intégrant des certifications de cybersécurité et de sécurité fonctionnelle, ce qui fait grimper les prix de vente moyens et le taux de souscription à des contrats de service. Ensemble, ces facteurs permettent à l'Europe de rester le deuxième contributeur régional au marché de la robotique industrielle, malgré un ralentissement de sa croissance économique.

L'Amérique du Nord privilégie la relocalisation, la productivité et les lignes de production flexibles à forte mixité

L’Amérique du Nord s’assure la troisième place sur le marché de la robotique industrielle, sa dynamique étant alimentée par des incitations à la relocalisation et une grave pénurie de main-d’œuvre qualifiée qui devrait atteindre 2,1 millions de postes vacants d’ici 2030. La loi CHIPS et la loi sur la science, la loi sur la réduction de l’inflation et les 61 milliards de dollars d’investissements annoncés dans les batteries et les véhicules électriques ont transformé le corridor du centre-sud en une « ceinture de batteries », chaque nouvelle usine spécifiant entre 1 100 et 1 400 robots pour le revêtement des électrodes, l’empilement des cellules et l’assemblage des modules. Les données de l'IFR montrent que les États-Unis ont installé 52 000 unités en 2023, un record absolu, tandis que le corridor automobile mexicain, reliant Monterrey à Aguascalientes, a commandé 9 000 robots de soudage pour soutenir des exportations record de véhicules vers les États-Unis. La résilience de la chaîne d'approvisionnement stimule également la demande : les usines d'Intel dans l'Ohio nécessitent des robots SCARA de salle blanche ISO 5 capables de transferts de plaquettes en 0,4 seconde, et le crédit d'impôt à l'investissement de 25 % accordé par le gouvernement américain réduit les délais de retour sur investissement à moins de deux ans. L'automatisation du commerce électronique reste dynamique ; Amazon a déployé plus de 750 000 unités mobiles et a récemment lancé « Sequoia », une cellule de travail robotisée qui accélère le traitement des stocks de 75 % et réduit le temps de cycle en entrepôt de 25 %.

Aujourd'hui, les petites entreprises manufacturières profitent de l'essor de la robotique industrielle grâce au modèle « Robot-as-a-Service » : Formic Technologies enregistre une hausse de 40 % de ses abonnements signés d'un trimestre à l'autre, avec des tarifs horaires moyens inférieurs à 10 $US, en concurrence directe avec les salaires d'entrée de gamme. Les entreprises agroalimentaires canadiennes sont tout aussi dynamiques et adoptent des robots delta hygiéniques pour se conformer aux exigences de l'ACIA en matière de réduction des agents pathogènes, tout en palliant la pénurie de main-d'œuvre en milieu rural. Grâce à un contexte politique favorable et à des investissements privés conjugués, l'Amérique du Nord offre un environnement diversifié et à forte mixité qui soutient une croissance à deux chiffres des commandes, consolidant ainsi son rôle de troisième pilier du marché mondial de la robotique industrielle.

Principales entreprises du marché de la robotique industrielle :

- ABB Limited

- Société Daihen

- Société Denso

- Epson America Incorporated

- Société Fanuc

- Kawasaki Heavy Industries Limited

- Kobe Steel, Limited

- Kuka AG

- Société électrique Mitsubishi

- Société électrique Yaskawa

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type

- Articulé

- cartésien

- SCARA

- Cylindrique

- Autres

Par secteur d'activité

- Automobile

- Électricité et électronique

- Produits chimiques, caoutchouc et plastiques

- Machinerie

- Nourriture et boissons

- Autres

Par fonction

- Soudage et brasage

- Manutention des matériaux

- Montage et démontage

- Peinture et distribution

- Fraisage, découpe et traitement

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- ROYAUME-UNI

- Allemagne

- France

- Italie

- Belgique

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 26,99 milliards de dollars américains |

| Revenus prévus en 2033 | 235,28 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 27.2% |

| Segments couverts | Par type, par secteur d'activité, par fonction, par région |

| Entreprises clés | ABB Limited, DAIHEN Corporation, Denso Corporation, Epson America Incorporated, Fanuc Corporation, Kawasaki Heavy Industries Limited, Kobe Steel, Limited, Kuka AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |