Le marché de la logistique tierce partie devrait générer 2 642,60 milliards de dollars de revenus d’ici 2033

Marché de la logistique tierce partie : revenus et tendances de 2025 à 2033

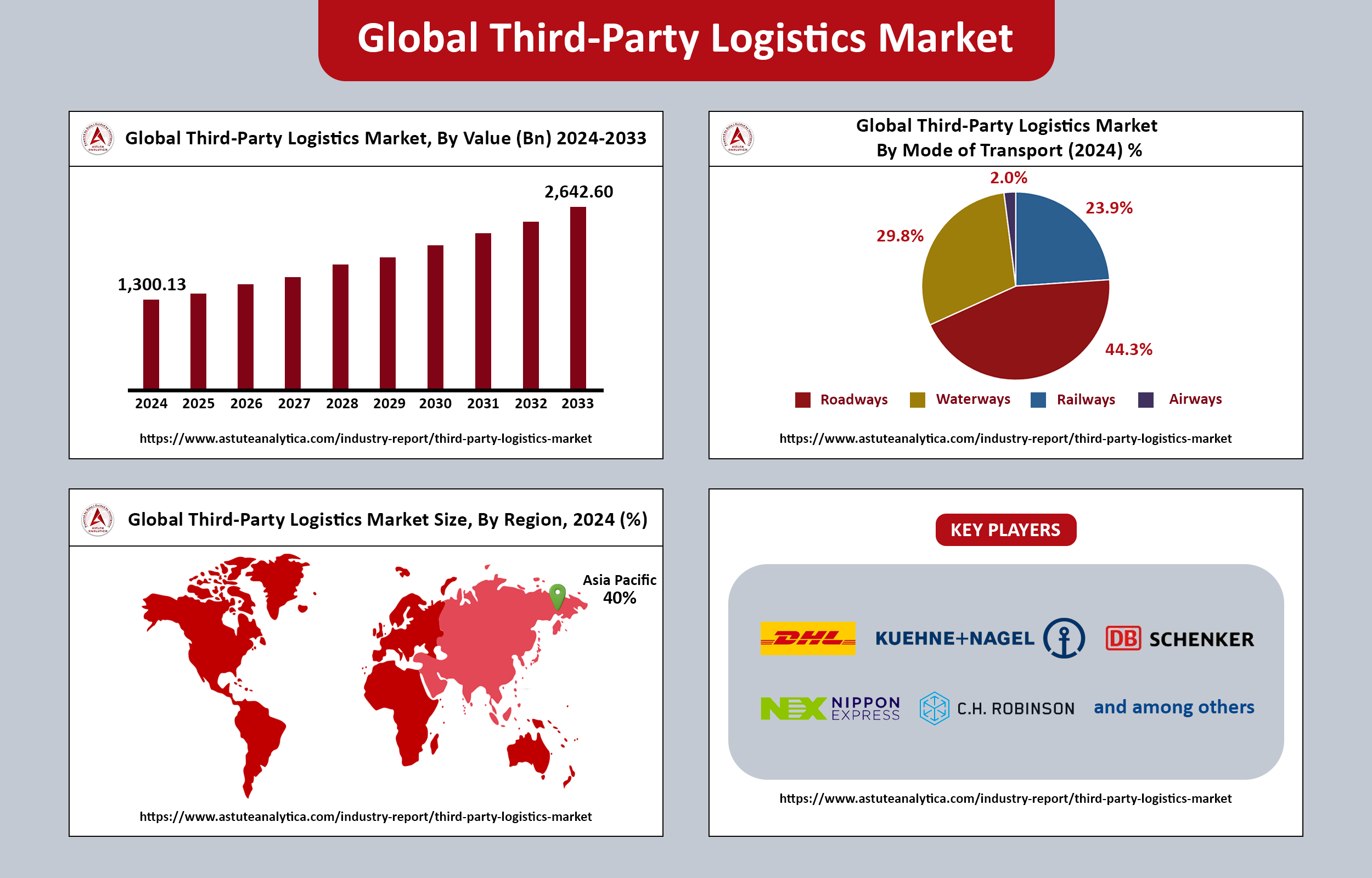

Le chiffre d'affaires du marché mondial de la logistique tierce partie a dépassé 1 300,13 milliards de dollars américains en 2024 et devrait atteindre environ 2 642,60 milliards de dollars américains d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 8,20 % au cours de la période de prévision allant de 2025 à 2033.

Le marché de la logistique tierce partie connaît une croissance significative en 2024, principalement alimentée par l'essor du e-commerce et le besoin croissant de solutions de chaîne d'approvisionnement agiles et économiques. Face à l'évolution des chaînes d'approvisionnement mondiales vers une approche davantage axée sur le client, les entreprises externalisent de plus en plus leurs opérations logistiques. Cette évolution leur permet de se concentrer sur l'adaptabilité et la réactivité, qualités essentielles dans un environnement commercial en constante évolution.

La complexité des documents internationaux et l'évolution constante des réglementations douanières renforcent la nécessité de faire appel à l'expertise des prestataires logistiques, ce qui rend les services de logistique tierce partie (3PL) particulièrement attractifs pour les entreprises de toutes tailles, y compris les PME. Le commerce électronique a profondément transformé le secteur de la logistique, obligeant les entreprises à s'adapter aux nouvelles attentes des consommateurs.

Principaux enseignements du marché de la logistique tierce partie

- Le marché de la logistique tierce partie devrait atteindre une valeur remarquable de 2 642,60 milliards de dollars américains d’ici 2033, avec un taux de croissance annuel composé (TCAC) prévu de 8,20 % au cours de la période de prévision allant de 2025 à 2033.

- L'analyse de la dynamique du marché par mode de transport révèle que le rail demeure le mode dominant, avec plus de 44,30 % de parts de marché. Cette position dominante s'explique principalement par le rapport coût/capacité nettement supérieur du rail, ce qui en fait une option attrayante pour les entreprises souhaitant optimiser leurs dépenses logistiques tout en maintenant une capacité élevée de transport de marchandises.

- Du point de vue des utilisateurs finaux, les marques technologiques représentent une part importante du chiffre d'affaires, soit 26,80 %, sur le marché de la logistique tierce partie. Cette part substantielle s'explique par la nature unique de leurs produits, souvent caractérisés par des prix unitaires élevés et des délais de lancement extrêmement courts.

- Du point de vue des services, la gestion du transport national (DTM) occupe une position dominante, contrôlant plus de 39,40 % du marché de la logistique tierce partie. Les services DTM permettent de traduire efficacement la complexité des schémas de livraison nationaux en économies tangibles pour les entreprises.

Analyse régionale

En 2024, la région Asie-Pacifique s'est imposée comme un acteur majeur du marché mondial de la logistique tierce partie (3PL), représentant plus de 40 % du chiffre d'affaires total. Cette performance remarquable s'explique par des facteurs spécifiques à la région, notamment une densité d'expéditions inégalée, une forte concentration d'usines de production et une adoption rapide du numérique. L'important volume de marchandises transitant par cette région souligne son importance dans la logistique mondiale, faisant d'elle une plateforme attractive pour les entreprises locales et internationales.

La Chine, en particulier, joue un rôle central dans ce paysage, traitant environ 110 milliards de colis par an, soit près de trois fois plus qu'en Amérique du Nord. Ce volume impressionnant est largement dû à l'essor des plateformes de commerce électronique transfrontalières telles que Temu et AliExpress, qui nécessitent le soutien de partenaires logistiques (3PL) performants. Des entreprises comme Cainiao, SF Express et JD Logistics se sont positionnées comme des acteurs clés, proposant des solutions logistiques efficaces et évolutives pour répondre aux exigences de ce marché en pleine expansion. Leurs capacités facilitent les livraisons nationales et rationalisent les expéditions internationales, renforçant ainsi la position de la Chine comme puissance logistique mondiale.

L'Inde s'impose rapidement comme le pôle logistique à la croissance la plus rapide de la région Asie-Pacifique, grâce à plusieurs initiatives novatrices. La mise en œuvre de la taxe sur les biens et services (GST) a simplifié le transport routier interétatique, tandis que la création du corridor de fret dédié de 1 400 km a considérablement amélioré l'efficacité des transports. Par ailleurs, le Réseau ouvert pour le commerce numérique (ONDC) ouvre la voie à un environnement de commerce électronique plus inclusif, permettant à divers acteurs de participer au marché.

Par conséquent, des entreprises de logistique comme Delhivery, Mahindra Logistics et Shadowfax développent leurs capacités de traitement des commandes afin de répondre à la demande croissante. Cette croissance renforce non seulement leurs capacités opérationnelles, mais contribue également à l'évolution globale du secteur logistique indien, le préparant ainsi à une croissance durable dans les années à venir.

Aperçu du marché

Le recours à la logistique tierce partie (3PL) consiste pour les entreprises à externaliser leurs opérations logistiques auprès de prestataires spécialisés, une tendance qui a pris une ampleur considérable ces dernières années. Les entreprises sont de plus en plus attirées par ce modèle en raison des économies potentielles, de l'accès à une expertise et d'une flexibilité accrue dans la gestion de leurs chaînes d'approvisionnement.

En s'associant à des prestataires logistiques (3PL), les entreprises peuvent accéder à une vaste expertise et à de nombreuses ressources pour optimiser leurs processus logistiques. Ces prestataires proposent une gamme complète de services, incluant le transport, l'entreposage, la gestion des stocks et l'exécution des commandes. Ainsi, les entreprises peuvent se concentrer sur leur cœur de métier tout en améliorant leur efficacité opérationnelle.

La popularité croissante de la logistique tierce partie s'explique par plusieurs facteurs, notamment l'essor du commerce électronique, la mondialisation des chaînes d'approvisionnement et une demande accrue de solutions logistiques efficaces et économiques. Face à l'expansion continue du commerce électronique, les entreprises doivent impérativement répondre aux attentes croissantes des consommateurs en matière de services de livraison plus rapides et plus fiables.

Par conséquent, de nombreuses entreprises se tournent vers des prestataires logistiques (3PL) pour gérer leurs besoins en entreposage, transport et exécution des commandes. Cette externalisation stratégique leur permet de rationaliser leurs opérations, de réduire leurs coûts logistiques globaux et, en fin de compte, de se concentrer sur leur cœur de métier : fournir des produits et services de qualité à leurs clients.

Accédez à un exemplaire gratuit ou consultez le résumé du rapport :

Facteurs de croissance du marché

Conducteur

Croissance explosive du e-commerce : La croissance fulgurante du e-commerce engendre une demande accrue de solutions de livraison du dernier kilomètre évolutives, stimulant ainsi le marché de la logistique tierce partie. Face à l’essor des achats en ligne, les prestataires logistiques sont confrontés au défi de développer des systèmes de livraison flexibles et performants, capables de gérer l’augmentation des volumes de commandes et de répondre aux attentes des clients en matière de rapidité d’exécution.

Complexité croissante des chaînes d'approvisionnement : La complexité croissante des chaînes d'approvisionnement, due aux perturbations géopolitiques, stimule également le marché de la logistique tierce partie. Face à l'évolution de la dynamique du commerce mondial et à l'émergence d'incertitudes, les entreprises recherchent des partenaires logistiques tiers pour gérer ces complexités, garantir la résilience et l'adaptabilité de leurs chaînes d'approvisionnement et répondre ainsi à l'évolution des demandes du marché.

Retenue

Pénurie de main-d'œuvre qualifiée : La pénurie de main-d'œuvre qualifiée, exacerbée par le vieillissement de la population active et l'adoption rapide des technologies, risque de freiner la croissance du marché dans le secteur de la logistique. Alors que les entreprises dépendent de plus en plus des technologies de pointe, la demande de main-d'œuvre qualifiée augmente, or l'offre de main-d'œuvre disponible risque de ne pas suffire, ce qui pourrait entraver le progrès et l'innovation.

Volatilité des coûts des carburants : La volatilité des coûts des carburants et les fluctuations des capacités de transport sont susceptibles de freiner la croissance du marché. L’imprévisibilité des prix des carburants peut peser sur les budgets logistiques et impacter l’efficacité opérationnelle, tandis que les variations des capacités de transport peuvent engendrer des retards et une hausse des coûts, affectant ainsi la stabilité globale du marché.

Tendances principales

Optimisation des itinéraires par l'IA : L'optimisation des itinéraires grâce à l'IA améliore la visibilité des expéditions en temps réel, créant ainsi d'importantes opportunités pour le marché de la logistique tierce partie. En tirant parti de l'intelligence artificielle, les entreprises de logistique peuvent optimiser leurs itinéraires de livraison, réduire les délais de transit et améliorer leur efficacité globale, ce qui se traduit par une meilleure satisfaction client et une efficacité opérationnelle accrue.

Robotique et automatisation dans l'entreposage : L'adoption de la robotique et de l'automatisation dans l'entreposage contribue à réduire la dépendance à la main-d'œuvre, offrant ainsi de nouvelles perspectives au marché de la logistique tierce partie. En automatisant divers processus, les entreprises peuvent rationaliser leurs opérations, minimiser les erreurs humaines et réduire considérablement leurs coûts opérationnels tout en maintenant une productivité élevée.

Développements récents

- En mai 2025, le géant du e-commerce Jumia propose son réseau logistique à des entreprises tierces, notamment aux commerçants opérant exclusivement sur les réseaux sociaux – un segment qu'il considérait auparavant comme concurrentiel. Ce virage stratégique vise à réduire les coûts de distribution et à diversifier les revenus, l'entreprise s'étant concentrée sur l'atteinte de la rentabilité d'ici 2027.

- En mars 2025, Barrett Distribution Centers, leader reconnu de la logistique tierce partie pour le e-commerce et la distribution omnicanale, a annoncé le lancement de son programme d'accélération e-commerce. Ce programme vise à accompagner les jeunes marques à forte croissance dans l'optimisation de leurs opérations logistiques.

- En mars 2025, Zeal Specialty Pharmacy a fièrement annoncé le lancement de sa nouvelle division de logistique tierce partie (3PL) : Zeal Pharmacy Logistics (ZPL). Cette division sera basée dans un nouveau bâtiment à Peachtree Corners, en Géorgie, dont l’ouverture est prévue cet été.

Principales entreprises du marché mondial de la logistique tierce partie :

- DHL INTERNATIONAL GmbH (GROUPE DE LA DEUTSCHE POST DHL)

- KUEHNE+NAGEL INC.

- DB SCHENKER (DB GROUP)

- NIPPON EXPRESS

- CH ROBINSON WORLDWIDE, INC.

- UNION PACIFIC CORPORATION

- FEDEX CORPORATION

- UNITED PARCEL SERVICE (UPS)

- TRANSPORT MONDIAL PANALPINA LTD.

- MAERSK

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par mode de transport

- Chemins de fer

- Routes

- Voies navigables

- Les compagnies aériennes

Par service

- Transport contractuel dédié (DCC)

- Gestion des transports intérieurs

- Gestion des transports internationaux

- Entreposage et distribution

- Autres

Par l'utilisateur final

- Technologique

- Automobile

- commerce de détail

- Éléments

- Alimentation et épicerie

- Soins de santé

- Autres

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud

- Moyen-Orient et Afrique (MEA)