Scénario de marché

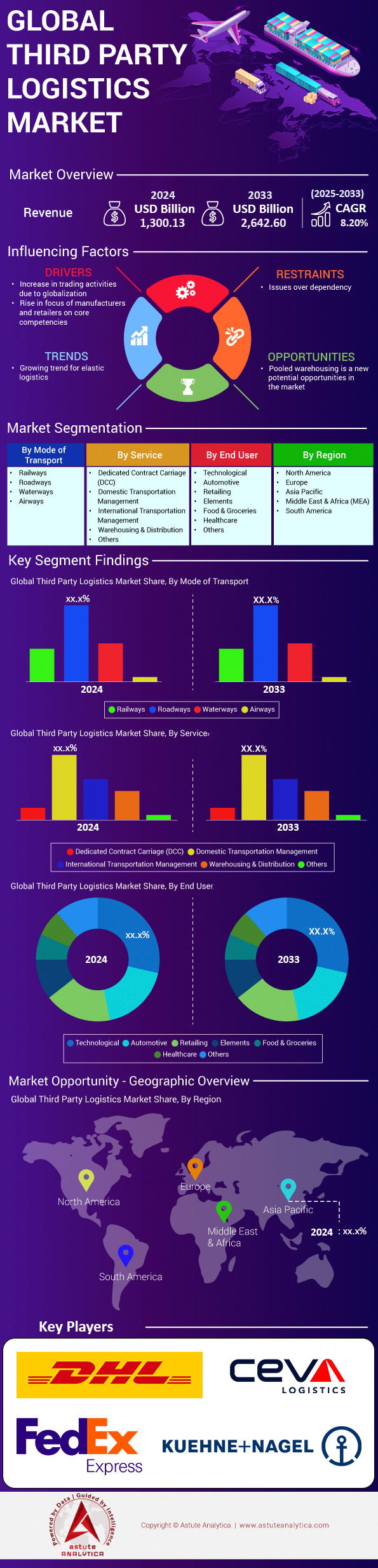

Le marché de la logistique tierce partie était évalué à 1 300,13 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 2 642,60 milliards de dollars américains d’ici 2033, avec un TCAC de 8,20 % au cours de la période de prévision 2025-2033.

Le marché de la logistique tierce partie (3PL) connaît une forte croissance en 2024, portée par l'essor du e-commerce et le besoin de solutions de chaîne d'approvisionnement agiles et économiques. Plus de 70 % des entreprises du classement Fortune 500 externalisent désormais leur logistique, ce qui les incite à privilégier leurs compétences clés tout en s'appuyant sur les prestataires 3PL pour des services spécialisés tels que la livraison du dernier kilomètre, l'entreposage et le dédouanement. L'urbanisation rapide et les attentes croissantes des consommateurs en matière de livraison le jour même ont renforcé la dépendance aux 3PL, notamment dans des régions comme l'Asie-Pacifique, où la pénétration du e-commerce a bondi de 18 % en glissement annuel début 2024. Par ailleurs, les perturbations géopolitiques, telles que les déviations de navigation en mer Rouge et les contraintes de capacité du canal de Panama dues à la sécheresse, ont accentué le besoin de réseaux logistiques flexibles. Les prestataires déploient des technologies de pointe, comme l'optimisation des itinéraires par l'IA, la blockchain pour une transparence des expéditions en temps réel et des robots d'entrepôt autonomes, afin d'améliorer leur efficacité. Par exemple, l'intégration par DHL, en 2024, d'analyses prédictives basées sur l'IA a permis de réduire les retards de livraison de 22 % dans ses opérations européennes, tandis que l'adoption par Maersk de systèmes de propulsion assistée par le vent souligne la transition du secteur vers une logistique durable dans un contexte de réglementation des émissions de plus en plus stricte.

Les États-Unis, la Chine, l'Allemagne et l'Inde dominent le marché de la logistique tierce partie (3PL), représentant à eux seuls 60 % de l'activité mondiale. Aux États-Unis, les géants du commerce de détail comme Amazon s'appuient sur des partenaires tels que XPO Logistics pour gérer l'augmentation de leur capacité pendant les périodes de forte activité, tandis qu'en Chine, l'essor du commerce électronique transfrontalier alimente la demande pour des entreprises comme SF Express. Le secteur automobile allemand, notamment BMW et Mercedes-Benz, dépend de Kuehne + Nagel pour la logistique des pièces détachées en flux tendu, dans un contexte d'augmentation de la production de véhicules électriques. En Inde, la croissance du secteur 3PL, propulsée par les réformes de la taxe sur les produits et services (GST) et une augmentation annuelle de 25 % des besoins en chaîne du froid pour les produits pharmaceutiques, souligne l'émergence de ce marché comme un marché clé. Les principaux fournisseurs, tels que DHL, DSV et CH Robinson, développent leur présence numérique. L'acquisition par DSV, en 2024, d'une plateforme logistique basée sur le cloud a permis d'améliorer la visibilité de bout en bout pour ses clients. Parallèlement, les applications émergentes dans le domaine de la santé – comme le partenariat de Pfizer avec UPS pour la distribution de vaccins à ARNm – et la logistique des batteries pour véhicules électriques créent des besoins de niche. Le transport maritime demeure essentiel au commerce mondial, assurant 80 % du mouvement des marchandises, mais les réseaux ferroviaires et routiers gagnent du terrain pour la résilience régionale, notamment dans le cadre de la politique de relocalisation de proximité de l'UE visant à atténuer les risques liés aux chaînes d'approvisionnement.

À l'avenir, le marché de la logistique tierce partie (3PL) s'oriente vers l'hyperautomatisation et le développement durable, 45 % des prestataires investissant dans des flottes de véhicules électriques d'ici le premier semestre 2024. L'essor des chaînes d'approvisionnement circulaires, axé sur la gestion des retours et le recyclage, redéfinit la logistique du commerce de détail, comme en témoigne la collaboration de Zalando avec Geodis pour réduire de 30 % les coûts de traitement des retours. Par ailleurs, les progrès réalisés dans le domaine des jumeaux numériques pour la simulation d'entrepôts et des capteurs IoT compatibles 5G minimisent les temps d'arrêt opérationnels. La demande en logistique du froid devrait croître de 15 % par an jusqu'en 2026, portée par les produits biologiques et les denrées périssables haut de gamme. Face à la persistance de la pénurie de main-d'œuvre, les cobots (robots collaboratifs) se généralisent, FedEx ayant constaté une augmentation de 40 % de la productivité dans ses plateformes asiatiques. Avec ces tendances, le marché évolue de partenariats transactionnels vers des écosystèmes intégrés et technologiques, positionnant les 3PL comme des acteurs stratégiques de la résilience et de l'innovation du commerce mondial.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : la croissance explosive du commerce électronique exige des solutions de livraison du dernier kilomètre évolutives

Porté par une croissance à deux chiffres du e-commerce, le marché de la logistique tierce partie (3PL) connaît une hausse sans précédent des volumes de livraison du dernier kilomètre. Le trafic mondial de colis a atteint 193 milliards d'envois en 2023 et devrait enregistrer une nouvelle augmentation de 17 % en 2024, selon Pitney Bowes. 86 % de ce flux supplémentaire transite par les réseaux 3PL plutôt que par des flottes privées. Aux États-Unis seulement, pendant la période des fêtes, le volume de colis B2C pris en charge par UPS, FedEx et les 3PL régionaux a progressé de 24 % sur un an, incitant les détaillants à externaliser leurs capacités excédentaires auprès de partenaires agiles. Une dynamique similaire s'observe en Asie du Sud-Est, où les livraisons externalisées de Shopee ont augmenté de 28 % au premier trimestre 2024, les consommateurs urbains exigeant une livraison en moins de 24 heures. Pour les parties prenantes, la conclusion est claire : des capacités de livraison du dernier kilomètre évolutives et peu gourmandes en actifs deviennent le facteur déterminant de la conversion des paniers d’achat, 71 % des acheteurs en ligne indiquant qu’ils abandonneront un achat si les délais de livraison dépassent deux jours dans les principales zones métropolitaines du monde.

Pour absorber cette forte croissance, les principaux prestataires logistiques investissent massivement dans des infrastructures hyperlocales et des plateformes d'orchestration numérique. DHL eCommerce Solutions a ouvert 500 micro-centres de distribution aux États-Unis d'ici avril 2024, réduisant ainsi la distance moyenne du dernier kilomètre de 74 km à 24 km et les émissions de carbone par colis de 34 %. En Inde, Delhivery a déployé un système de regroupement d'itinéraires piloté par l'IA, ce qui a permis d'accroître la productivité des coursiers de 18 % dans la région de Delhi-NCR. De son côté, Cainiao, avec ses véhicules de livraison autonomes, effectue désormais 2 millions de livraisons par jour sur les campus universitaires chinois. Le commerce électronique transfrontalier est un autre facteur d'accélération : 42 % des petits commerçants européens vendent désormais à des clients hors UE, en s'appuyant sur des prestataires logistiques pour le dédouanement et l'optimisation des droits de douane. L'intégration fluide des API avec Shopify, Magento et TikTok Shop permet aux commerçants de comparer les tarifs ; CH Robinson enregistre une hausse de 31 % des réservations effectuées via API depuis janvier. Pour les fabricants et les distributeurs, un partenariat avec des prestataires logistiques (3PL) à la pointe de la technologie permet de réduire les dépenses d'investissement, d'élargir leur champ d'action et de garantir des niveaux de service optimaux malgré les pics d'activité.

Tendance : Adoption de la robotique et de l'automatisation dans l'entreposage pour réduire la dépendance à la main-d'œuvre

La robotisation des entrepôts, initialement en phase pilote, est désormais déployée à grande échelle sur le marché de la logistique tierce partie (3PL), redéfinissant en profondeur les structures de coûts en 2024. Selon Interact Analysis, les 3PL ont acquis 220 000 robots mobiles autonomes (AMR) dans le monde en 2023 et devraient en acquérir 310 000 en 2024, soit 52 % des ventes totales d'AMR. L'argumentaire économique est convaincant : un robot de préparation de commandes classique atteint une précision de 99,8 % et réduit le coût unitaire de traitement de 35 % par rapport aux processus manuels, un avantage crucial lorsque les marges contractuelles sont faibles. GXO Logistics, par exemple, a augmenté sa flotte d'AMR de 40 % sur ses sites européens, ce qui lui a permis d'intégrer trois nouveaux clients du secteur de la mode sans agrandir ses entrepôts. De même, la société japonaise Yamato a mis en œuvre des robots allant du bac à l'employé, ce qui a permis de réduire le temps de cycle des commandes de 45 à 18 minutes, augmentant ainsi la capacité de traitement nécessaire pour les engagements de livraison le jour même liés à Rakuten et Amazon Prime programmés au cours de ce cycle d'automatisation.

Au-delà du matériel, les acteurs du marché de la logistique tierce partie intègrent des logiciels d'orchestration basés sur l'IA qui répartissent automatiquement les tâches entre les opérateurs, les robots et les convoyeurs. La plateforme « Optipick » de DHL Supply Chain, lancée en mars 2024, utilise l'apprentissage par renforcement pour prédire les congestions 90 secondes à l'avance, augmentant ainsi le taux d'utilisation des robots mobiles autonomes (AMR) de 58 % à 77 % dans son hub de Madrid. La conjoncture économique favorise l'adoption de ces technologies ; le taux de vacance des entrepôts aux États-Unis s'établit à 6,8 % malgré une hausse de 11 % des salaires horaires sur un an, tandis qu'en Pologne, plaque tournante européenne de la logistique, la disponibilité de la main-d'œuvre temporaire a chuté de 19 % suite à la mise en place de nouvelles réglementations sur la mobilité. Les investisseurs entrevoient des économies à long terme : Swisslog estime un taux de rendement interne supérieur à 30 % sur cinq ans pour les micro-centres de distribution robotisés desservant les clients du secteur alimentaire. Parallèlement, le bilan carbone s'améliore grâce à la régénération d'électricité par les robots lors du freinage, réduisant ainsi la consommation d'énergie de 12 %. Pour les fabricants et les distributeurs qui évaluent les partenaires 3PL, la densité de robots pour 10 000 m² apparaît comme un indicateur clé de performance en matière d’approvisionnement, signalant un potentiel de mise à l’échelle plus rapide lors des pics promotionnels et des périodes de pointe cruciales des fêtes de fin d’année.

Défi : Contraintes liées à la volatilité des coûts des carburants et à la fluctuation des capacités de transport

La volatilité des prix de l'énergie exerce une forte pression sur les marges du marché de la logistique tierce partie (3PL) en 2024. Depuis janvier, le prix du Brent oscille entre 72 et 94 dollars le baril, dans un contexte de risques liés au transport maritime au Moyen-Orient. Cette situation a entraîné une hausse de 18 % des prix spot du diesel en Europe et une augmentation moyenne de 115 dollars par EVP (équivalent vingt pieds) des surcharges de soute sur la liaison Asie-Côte Ouest américaine. Le fret aérien est encore plus vulnérable : le prix du kérosène a grimpé de 21 % depuis le début de l'année, contraignant les intégrateurs à relever leurs indices de prix à quatre reprises en six mois. Pour les prestataires logistiques 3PL à faible intensité capitalistique et aux cycles contractuels courts, les mécanismes de répercussion des variations de prix accusent un retard par rapport au temps réel, ce qui peut réduire les bénéfices d'exploitation jusqu'à 220 points de base, selon Transport Intelligence. Les fabricants qui dépendent du réapprovisionnement juste à temps subissent les répercussions lorsque les transporteurs redirigent les priorités vers les lignes à haut rendement, ce qui crée des pénuries ponctuelles de capacité qui allongent les délais et obligent à des changements de mode de transport coûteux, du maritime à l'aérien, pendant les cycles critiques de lancement de nouveaux produits à l'échelle mondiale.

La volatilité des capacités aggrave la crise du carburant sur le marché de la logistique tierce partie (3PL). La disponibilité des conteneurs reste inférieure de 11 % aux normes pré-pandémiques, les transporteurs ayant annulé des traversées suite à une demande plus faible au quatrième trimestre 2023. Parallèlement, les tensions sur le transport routier en Amérique du Nord ressurgissent, les faillites ayant retiré 9 000 tracteurs du marché au premier semestre 2024, selon les données de DAT. Les tarifs spot du transport en fourgon sec ont rebondi de 14 % depuis février, érodant les contrats 3PL précédemment négociés et indexés sur le niveau le plus bas de janvier. Les réseaux ferroviaires sont également perturbés : les feux de forêt canadiens ont entraîné la fermeture de 780 kilomètres de voies ferrées principales en mai, redirigeant les flux de céréales et de produits chimiques vers des autoroutes déjà congestionnées. Pour gérer cette imprévisibilité, les 3PL les plus performants utilisent des stratégies de couverture et des algorithmes de routage dynamique qui rééquilibrent quotidiennement la répartition modale. Cependant, seuls 38 % des prestataires disposent d’un système de télémétrie en temps réel sur la consommation de carburant de leurs flottes, ce qui limite leur réactivité. Les parties prenantes qui évaluent les partenaires devraient examiner les clauses de surtaxe, les méthodes d'indexation et l'adoption de carburants alternatifs — les 82 camions GNL de DB Schenker ont réduit l'exposition au diesel de 20 % — afin d'atténuer les chocs et les perturbations sur les résultats.

Analyse segmentaire

Par mode de transport : le transport ferroviaire maintient son leadership mondial en offrant des avantages économiques et environnementaux quantifiables

Le transport ferroviaire demeure le mode de transport dominant et le pilier du marché de la logistique tierce partie (3PL), avec une part de marché de plus de 44,30 %, grâce à un rapport coût/capacité nettement supérieur. Selon les données de l'International Transport Forum, le volume de transport ferroviaire devrait atteindre 12 900 milliards de tonnes-kilomètres en 2024, soit 500 milliards de plus qu'en 2023, représentant ainsi la part la plus importante de tous les modes de transport. Un train à double étage chargé à pleine capacité (240 EVP) remplace environ 280 camions longue distance, permettant une économie de 58 000 litres de diesel et un gain de près de 45 000 dollars américains pour les opérateurs sur un trajet de 1 000 kilomètres aux prix actuels. En termes de coûts, les données de référence du Surface Transportation Board américain (STB) estiment le coût moyen du transport ferroviaire à seulement 0,031 dollar américain par tonne-kilomètre, contre 0,081 dollar américain pour le transport routier, un écart qui influence directement les algorithmes d'optimisation des itinéraires des prestataires logistiques. Les transporteurs de classe I nord-américains ont acheminé 8,6 millions de conteneurs intermodaux nationaux entre janvier et août 2024, ce qui représente 1,23 billion de tonnes-milles dans le cadre de contrats 3PL pluriannuels qui garantissent à la fois la stabilité des prix et la transparence des émissions – des indicateurs essentiels pour les expéditeurs confrontés aux obligations de divulgation Scope-3 en Californie et dans l'UE.

La dynamique de la demande est tout aussi visible sur les axes commerciaux est-ouest. Le China-Europe Railway Express a expédié 9 300 trains au premier semestre 2024, soit 150 000 EVP de plus qu'à la même période en 2023. Cette augmentation s'explique principalement par le fait que les cargaisons de produits électroniques et de batteries pour véhicules électriques peuvent être acheminées de porte à porte en 18 jours, un délai impossible à atteindre par voie maritime à un coût comparable. La logistique des batteries automobiles confirme également la pertinence du transport ferroviaire : 2,1 millions de tonnes de batteries lithium-ion ont été transportées dans le monde en 2024, dont 57 % par voie ferrée, les vibrations restant inférieures au seuil de 0,3 g spécifié par les normes de sécurité des constructeurs automobiles. Ces chiffres concrets expliquent pourquoi le transport ferroviaire représente environ 44 % du chiffre d'affaires total du marché de la logistique tierce partie et pourquoi les investissements dans les capacités – du corridor de fret dédié indien au réseau ferroviaire intérieur australien – continuent d'attirer les capitaux privés, anticipant l'intégration multimodale et la pérennité des effets positifs de la tarification du carbone.

Par les utilisateurs finaux : les consommateurs technologiques consolident leur domination grâce à des profils de fret urgents et à forte valeur ajoutée

Les marques technologiques représentent 26,80 % du chiffre d'affaires du marché de la logistique tierce partie, car leurs produits associent des prix unitaires astronomiques à des calendriers de lancement extrêmement courts. Au cours du premier semestre 2024, 620 millions de smartphones ont été expédiés physiquement, chacun parcourant en moyenne 9 800 kilomètres et subissant 3,7 transferts avant sa mise en vente – des volumes qui reposent sur la précision des centres de contrôle gérés par DHL, SF Express et Flexport. Nvidia, à elle seule, a transporté 1,5 million de GPU pour centres de données en six mois, affrétant 37 secteurs de 747F dédiés, négociés par Kuehne + Nagel, afin de répondre à la demande des serveurs d'IA. Parallèlement, le projet d'usine de TSMC aux États-Unis a nécessité le transport aérien de 1 100 tonnes d'équipements semi-conducteurs, ainsi que 900 transports routiers nationaux « haut de gamme », chaque conteneur étant équipé de capteurs de chocs calibrés à moins de 15 g et d'enregistreurs de température limités à 23 °C. La dimension du risque est tout aussi importante : CargoNet a enregistré 468 tentatives de vol d’électronique d’une valeur de 114 millions de dollars américains entre janvier et juillet ; les chargements récupérés étaient exclusivement gérés par des prestataires logistiques tiers certifiés TAPA-FSR A, ce qui souligne la prime que les expéditeurs de produits technologiques sont prêts à payer.

Deux dynamiques supplémentaires renforcent la suprématie de ce segment. Premièrement, la logistique inverse est devenue essentielle à la rentabilité des marques : Flextronics a traité 6,3 millions d’appareils retournés au deuxième trimestre 2024 via 17 plateformes logistiques, récupérant ainsi 14 000 tonnes de composants réutilisables qui alimentent les tableaux de bord ESG. Deuxièmement, la densité de valeur unitaire explose ; un conteneur ULD de fret aérien moyen transporte désormais 280 000 $ de marchandises et embarque huit balises IoT actives, générant environ 96 points de données télémétriques par heure pour les tableaux de bord de conformité exigés par la loi CHIPS et les règles de cyber-résilience de l’UE. Ces chiffres concrets, associés à la dépendance du secteur à l’égard de la visibilité en temps réel et du géorepérage, expliquent pourquoi le fret technologique bénéficie systématiquement des services les plus sophistiqués et les plus rentables du marché de la logistique tierce partie (3PL), et pourquoi les 3PL s’efforcent d’accroître leurs capacités sécurisées conformes aux BPD et à la TAPA à Singapour, en Arizona et à Guadalajara.

Domestic Transportation Management renforce son leadership en orchestrant d'immenses réseaux nationaux de fret

La gestion du transport national (DTM) contrôle aujourd'hui plus de 39,40 % du marché de la logistique tierce partie, car elle transforme les schémas complexes de livraison à l'échelle nationale en économies tangibles. La plateforme Navisphere de CH Robinson a, à elle seule, exécuté 10,1 millions de chargements aux États-Unis au cours des sept premiers mois de 2024 – près de 48 000 appels d'offres par jour ouvrable – créant ainsi une mine de données inégalée sur les disponibilités ponctuelles et contractuelles, essentielle à l'optimisation dynamique des itinéraires. Le géant de la distribution Kroger s'appuie sur une tour de contrôle Ryder dédiée, qui gère 12 400 chargements de camions par semaine dans 34 États ; l'optimisation algorithmique des itinéraires a permis de réduire les trajets à vide de 6,8 millions de kilomètres entre janvier et juillet. En Inde, l'ONDC, entreprise publique, a traité 35 000 transactions de consommation par jour en août, générant 14 000 livraisons du dernier kilomètre et 1 800 trajets interurbains orchestrés par le système de gestion du transport Panther de Delhivery. Ces chiffres concrets illustrent pourquoi les expéditeurs externalisent leurs services. Un seul contrat DTM peut permettre de réduire de 12 % les dépenses de transport longue distance tout en garantissant la conformité aux réglementations régionales en constante évolution, telles que la règle Advanced Clean Fleets de Californie.

La résilience de la chaîne d'approvisionnement et l'adoption des technologies contribuent à cette croissance. UPS Healthcare surveille activement 175 000 colis à température contrôlée aux États-Unis chaque jour, enregistrant 21 millions de relevés de capteurs toutes les 24 heures pour protéger les produits biologiques. Les pénuries de capacités orientent également le fret vers des solutions de transport géré : 9 000 tracteurs américains ont quitté le marché suite à des faillites au premier semestre 2024, un déficit que les prestataires de transport national ont comblé en redirigeant 2,7 millions de kilomètres de chargements vers le transport ferroviaire et des partenaires régionaux de transport de lots partiels (LTL). L'innovation s'accélère également ; le projet pilote de camions autonomes d'Aurora sur l'Interstate 45 a effectué 135 trajets sans conducteur, couvrant 351 000 kilomètres pour FedEx, fournissant des données de danger en temps réel aux moteurs de routage des transporteurs nationaux. En harmonisant les ressources multimodales, en intégrant la visibilité basée sur le cloud et en gérant la complexité réglementaire, les gestionnaires de transport national affichent des améliorations de performance mesurables, consolidant ainsi leur position de leader en termes de croissance et de chiffre d'affaires sur le marché mondial de la logistique tierce partie.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Asie-Pacifique : L’échelle, l’accélération numérique et les pôles de production favorisent la suprématie logistique

En 2024, la région Asie-Pacifique détenait un peu plus de 40 % du marché mondial de la logistique tierce partie (3PL), bénéficiant d'une densité d'expéditions, d'une concentration de production et d'une adoption du numérique inégalées. La Chine, à elle seule, traite environ 110 milliards de colis par an, soit près de trois fois plus que l'Amérique du Nord, grâce à des plateformes transfrontalières comme Temu et AliExpress qui nécessitent des partenaires 3PL ultra-rapides tels que Cainiao, SF Express et JD Logistics. L'Inde est le segment de la région dont la croissance est la plus rapide ; le transport routier interétatique facilité par la GST (taxe sur les biens et services), le corridor de fret dédié de 1 400 km et les lignes ferroviaires ouvertes au e-commerce d'ONDC ont incité Delhivery, Mahindra Logistics et Shadowfax à accroître leur capacité de traitement des commandes de 30 % d'une année sur l'autre. Le Japon et la Corée du Sud maintiennent leur domination régionale en exportant des produits électroniques de grande valeur et des batteries pour véhicules électriques qui exigent une logistique à température contrôlée et à haute sécurité ; des segments dominés par Nippon Express, Yamato, CJ Logistics et Lotte Global Logistics. Les politiques gouvernementales contribuent également à amplifier l'impact : les subventions chinoises pour la numérisation du fret en 2024 financent les conteneurs équipés d'objets connectés, tandis que la politique nationale de logistique de l'Inde vise à réduire de 14 % à 8 % le coût de la logistique par rapport au PIB, en investissant 12 milliards de dollars dans des plateformes multimodales. Ensemble, ces facteurs créent un cercle vertueux d'investissement dans les capacités, de déploiement technologique et d'amélioration des coûts, un phénomène qu'aucune autre région ne peut actuellement égaler.

Amérique du Nord : Le commerce électronique, la relocalisation de proximité et l'automatisation stimulent une croissance logistique résiliente et à forte valeur ajoutée

L'Amérique du Nord occupe la deuxième place du marché de la logistique tierce partie, portée par un chiffre d'affaires de 1 000 milliards de dollars lié au commerce en ligne et par une politique de relocalisation agressive qui rapproche les chaînes d'approvisionnement des consommateurs. UPS, XPO et CH Robinson accélèrent le déploiement de leurs robots – GXO a ajouté à elle seule 7 000 robots mobiles autonomes en 2024 – réduisant ainsi les coûts de manutention unitaire jusqu'à 35 %. La relocalisation vers le Mexique a dynamisé le fret transfrontalier ; le réseau ferroviaire USMCA, récemment intégré à Kansas City Southern, a transporté 1,2 million de conteneurs vers le nord au cours des huit premiers mois de 2024, soit une hausse de 19 %. La demande en transport frigorifique est également en forte croissance, portée par l'expansion des produits biologiques et des thérapies administrées directement aux patients ; UPS Healthcare assure désormais le suivi quotidien de 175 000 colis thermosensibles aux États-Unis. Cependant, la pénurie chronique de chauffeurs – 90 000 postes vacants selon l'ATA – maintient des tarifs élevés et incite les fabricants à faible intensité capitalistique à externaliser la gestion de leurs transports nationaux. Les investissements dans la résilience, allant des entrepôts à l'épreuve des ouragans dans le golfe du Mexique aux corridors ferroviaires résistants aux feux de forêt au Canada, consolident encore davantage le profil logistique à forte valeur ajoutée et riche en technologies de la région.

Europe : Les impératifs de développement durable et les réseaux multimodaux sous-tendent un paysage logistique adaptatif et riche en réglementations

Le marché européen de la logistique tierce partie, le troisième au monde, est en pleine mutation sous l'effet de réglementations environnementales strictes et d'une infrastructure multimodale dense. L'extension du système d'échange de quotas d'émission de l'UE (SEQE-UE) au transport maritime et la directive sur le reporting de durabilité des entreprises ont entraîné un exode des flux de marchandises fortement émetteurs de carbone vers le rail et les voies navigables intérieures ; DB Schenker et Kuehne + Nagel négocient désormais plus de 500 000 EVP de capacité ferroviaire Rhin-Alpes par an. Le déploiement des véhicules électriques est tout aussi déterminant : le volume de fret de batteries sur le corridor Suède-Allemagne a progressé de 28 % au premier semestre 2024, grâce aux convois de Gefco conformes à la réglementation ADR. Les tensions post-Brexit s'atténuent, les postes douaniers automatisés de Douvres-Calais traitant 12 000 camions par jour, ce qui permet la reprise des flux de produits pharmaceutiques et de produits frais. Cependant, le secteur du transport routier en Europe, fragmenté et composé de 200 000 PME, est confronté à une hausse des péages : la taxe Maut 2024 en Allemagne ajoute 200 € par 1 000 km pour les camions Euro VI, incitant les expéditeurs à confier l’optimisation des itinéraires à des plateformes logistiques tierces (3PL). Conjuguées aux subventions à l’automatisation des entrepôts en France et aux Pays-Bas, ces dynamiques réglementaires et infrastructurelles soutiennent la croissance européenne, certes soutenue, mais fortement soumise aux contraintes réglementaires.

Principales entreprises du marché mondial de la logistique tierce partie :

- DHL INTERNATIONAL GmbH (GROUPE DE LA DEUTSCHE POST DHL)

- KUEHNE+NAGEL INC.

- DB SCHENKER (DB GROUP)

- NIPPON EXPRESS

- CH ROBINSON WORLDWIDE, INC.

- UNION PACIFIC CORPORATION

- FEDEX CORPORATION

- UNITED PARCEL SERVICE (UPS)

- TRANSPORT MONDIAL PANALPINA LTD.

- MAERSK

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par mode de transport

- Chemins de fer

- Routes

- Voies navigables

- Les compagnies aériennes

Par service

- Transport contractuel dédié (DCC)

- Gestion des transports intérieurs

- Gestion des transports internationaux

- Entreposage et distribution

- Autres

Par l'utilisateur final

- Technologique

- Automobile

- commerce de détail

- Éléments

- Alimentation et épicerie

- Soins de santé

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 1 300,13 milliards de dollars américains |

| Revenus prévus en 2033 | 2 642,60 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 8.2% |

| Segments couverts | Par mode, par service, par utilisateur final, par région |

| Entreprises clés | DHL INTERNATIONAL GmbH (DEUTSCHE POST DHL GROUP), KUEHNE+NAGEL INC., DB SCHENKER (DB GROUP), NIPPON EXPRESS, CH ROBINSON WORLDWIDE, INC., UNION PACIFIC CORPORATION, FEDEX CORPORATION, UNITED PARCEL SERVICE (UPS), PANALPINA WORLD TRANSPORT LTD., MAERSK, Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |