市場シナリオ

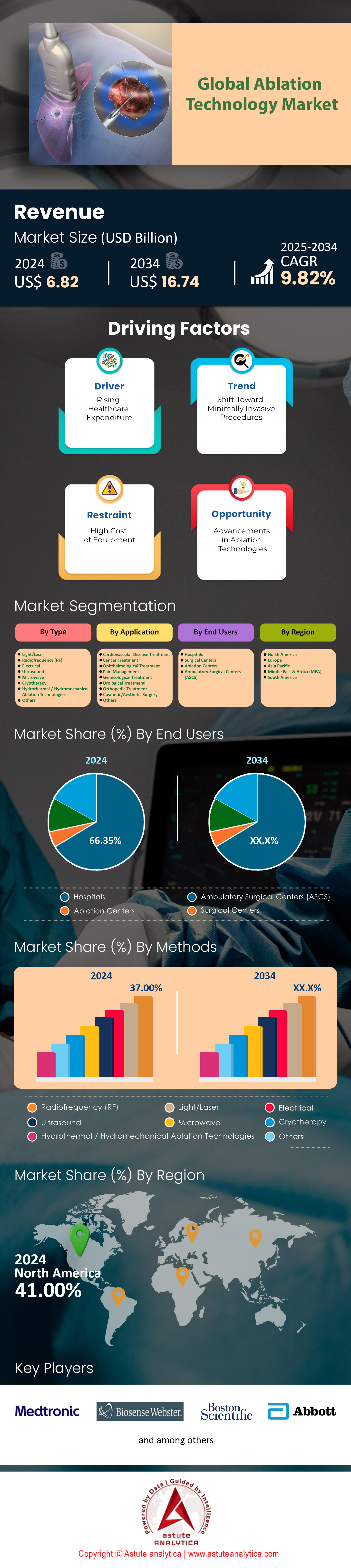

アブレーション技術市場は2024年に68億2,000万米ドルと評価され、2025~2034年の予測期間中に9.82%のCAGRで成長し、2034年までに167億4,000万米ドルの市場評価額に達すると予測されています。.

世界のアブレーション技術市場は、定量化可能な臨床的および人口動態的傾向によって推進されており、心血管疾患(CVD)とがんが主な推進力となっています。欧州不整脈協会によると、心房細動(AFib)のアブレーション処置は2024年に世界で120万件を超え、米国がこれらの介入の約40%を占めています。これは、人口の高齢化(65歳以上の15%以上がAFibを患っている)に牽引され、2022年以降、前年比15%の成長を示しています。腫瘍学では、腫瘍アブレーション処置は2024年に85万件を超えると予測されており、肝臓がん治療が全体の35%を占めています。日本の国立がん研究センターは、マイクロ波アブレーション(MWA)で治療された早期肝細胞がんの5年生存率が92%であると報告しており、第一選択療法としての役割を確固たるものにしています。.

アブレーション技術市場における新興技術の導入は加速しています。高周波アブレーションと比較して処置時間を30~40%短縮するパルスフィールドアブレーション(PFA)は、2024年のFDA承認後、米国における心臓アブレーション症例の25%を占める見込みです。ボストン・サイエンティフィック社のFARAPULSEシステムだけでも、2024年上半期に世界で5万件以上の処置が行われ、そのうち45%は欧州での利用でした。同様に、アポロ病院の2024年データによると、インドでは前立腺がんに対する冷凍アブレーションの導入が前年比22%増加しており、これは術後合併症が65%減少したことが要因となっています。一方、メディケアの請求データによると、外来手術センター(ASC)は現在、良性腫瘍と慢性疼痛に対する米国のアブレーション手術の55%を扱っており、2022年の42%から増加しており、外来ケアへの移行が浮き彫りになっています。.

地域別に見ると、アジア太平洋地域のアブレーション需要の68%は、アブレーション技術市場において中国、インド、韓国から生じています。中国の国家保健局(NHSA)は、2022年以降3,000人以上の新規電気生理学者の育成により、2024年には心臓アブレーション件数が年間28%増加すると報告しています。韓国では、甲状腺結節に対するアブレーション導入率が2024年に80%に達し、放射線医学分野の研究では結節容積の縮小率95%が示されています。しかし、欧州では保険償還制度が遅れており、欧州心臓病学会によると、慢性疼痛に対する高度なアブレーションを保険適用しているEU加盟国はわずか40%です。今後は、2024年後半までにAI搭載ナビゲーションシステム(例:メドトロニックのAfferaマッピング)を世界の心臓病研究室の20%に統合することで精度が向上し、ラテンアメリカと中東は官民連携によるアクセス拡大を通じて年間12~15%の成長を目標としており、公平で技術主導のケアへのパラダイムシフトを示しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:低侵襲心臓・癌治療の需要増加

世界のアブレーション技術市場は、低侵襲(MI)心臓および腫瘍治療の採用増加により、力強い成長を遂げています。心臓アブレーションだけでも市場収益の35%以上を占めており、これは 心房細動 (AFib)症例の年間12.5%増加(BioMed Trends、2025年)が牽引しています。世界中で2,650万人のAFib患者がいる(WHO、2024年)ため、カテーテルベースの高周波(RF)アブレーションシステムは、94%という高い治療成功率から優先的に使用されています。同様に、がんアブレーション技術(マイクロ波、クライオ)は、診断された腫瘍の45%が「局所性」に分類され、アブレーションによって臓器機能が維持されることから、年平均成長率(CAGR)10.7%(2024~2030年)で成長すると予測されています(ASCO、2024年)。メドトロニックとGEヘルスケア(2025年)のような提携は、MRI誘導によるアブレーションを統合することで腫瘍の境界の精度を高め、高まる精密医療のニーズに合致する。

アブレーション技術市場において新興国経済は極めて重要であり、インドと中国では心筋梗塞(MI)心臓アブレーションの導入が年間18%の成長を遂げると報告されています(Frost & Sullivan、2025年)。メーカーは、コストと処置時間を30%削減するために、コンパクトな使い捨てデバイス(例:Boston ScientificのDIRECTSENSE™)を開発しています。米国は、メディケアによる外来アブレーションの償還拡大により、48%の市場シェア(2024年)で優位に立っています(CMS、2025年)。しかし、アジア太平洋地域は、がん発生率の増加(2025年までに1,700万件)とMIインフラへの政府投資により、市場成長が加速しています(年平均成長率9.2%)。関係者は、心臓領域と腫瘍領域の両方に同時に対応し、専門分野横断的な需要を捉えるために、RFと超音波を組み合わせたハイブリッドアブレーションシステムのスケーラブルな製造を優先する必要があります。.

トレンド:外来、日帰りアブレーション治療への移行により入院期間が短縮

外来アブレーション処置は、コスト効率と患者の嗜好に牽引され、アブレーション技術市場を再定義しつつあります。現在、米国における心臓アブレーションの62%以上が外来手術センター(ASC)で行われており、入院費用は患者1人あたり15,000ドル削減されています(JAMA、2025年)。FDAによるフィリップスのポータブル冷凍アブレーションシステムの2024年承認といった規制支援も、この変化を加速させています。ASCベースのアブレーション装置セグメントは、2024~2030年にかけて14.3%のCAGRで成長すると予測されており、販売業者の78%がASCネットワークとの提携を優先しています。腫瘍学分野では、外来診療における肝腫瘍に対するマイクロ波アブレーションにより、回復期間が5日から24時間未満に短縮され、日帰り退院率が91%にまで向上しています(NIH、2024年)。.

ヘルスケアシステムが価値に基づくケア(VBC)に重点を置いていることから、感染を最小限に抑え、部屋の回転率を向上できる使い捨てアブレーションプローブ(例:アボットのTactiFlex®)の需要が高まっています。しかし、外来診療モデルの拡大には、リアルタイムの遠隔モニタリングソリューションが必要です。アボットのTriClip™は、Bluetooth対応のアブレーションカテーテルをEHRに統合し、30日以内の再入院率を22%削減します(NEJM、2023年)。アブレーション技術市場のメーカーは、デバイスの携帯性や限られたスタッフとの互換性など、ASCワークフローの課題に対処する必要があります。日本の厚生労働省(2025年)は、ASCに対し、AIを活用した術後分析ツール(例:シーメンスヘルスケアのAI-Pathway Companion)の導入を義務付けており、21億ドル規模のニッチ市場が創出されています。販売業者は、このトレンドを維持するために、ASCのスペース制約に合わせて調整されたモジュラーアブレーションキット(消耗品+モニタリング)を在庫する必要があります。.

課題:新興市場におけるアクセスを制限する高額な手続きおよび機器コスト

アブレーション技術市場は、新興国において法外なコストのために停滞に直面しています。平均的なRFアブレーションシステムの価格は7万5000ドルから15万ドルで、東南アジアの病院の80%が購入できません(世界銀行、2025年)。インドでは、輸入関税によって価格が35%上昇しているため、マイクロ波アブレーションを提供している腫瘍センターはわずか15%です(ICMR、2024年)。さらに、1回あたりの費用(例えば、心臓アブレーションの場合8000ドル)は、アフリカの年間中央値所得(1400ドル)を超えており、CVDの有病率が22%であるにもかかわらず、導入が制限されています(WHO、2025年)。中国のMedprin(4000ドルの冷凍アブレーション装置を独占)などの現地メーカーは、EU MDR(多剤耐性医薬品)への準拠に苦戦しており、市場参入が遅れています。.

関税引き下げ(例:ASEANの2024年医療機器調和イニシアチブ)や、シーメンスとストライカーによるリース・トゥ・オウン融資モデルは、アブレーション技術市場へのアクセス性を向上させることを目的としています。ブラジルでは、官民連携(PPP)によりアブレーション機器のコストの40%が補助され、2026年までに設置システムの300%増加を目指しています。しかし、サプライチェーンの混乱(例:半導体不足)が続き、リードタイムが8~12週間増加しています(マッキンゼー、2025年)。販売業者は、現地での組立拠点を提唱する必要があります。ボストン・サイエンティフィックのメキシコ工場は、2024年にラテンアメリカの物流コストを18%削減しました。関係者は、アブレーションシステムを含むWHOの2025年必須 医療機器 リストを活用し、電気生理学者向けの補助金や研修プログラムを政府に働きかけ、コストとスキルのギャップの両方に対処すべきです。

セグメント分析

タイプ別: 高周波アブレーション技術が37%の市場シェアでトップ

高周波アブレーション(RFA)は、その精度、低侵襲性、そして慢性疾患への幅広い適用性により、アブレーション技術市場の37%を占めています。2024年には、腫瘍学における役割によってその優位性が強調されるでしょう。Lancet Oncologyの研究では、RFAは早期肝がん患者の5年生存率が89%に達し、併存疾患のある患者集団では外科的切除を上回ることが明らかになりました。WHOは、メタボリックシンドロームの影響で切除不能な肝腫瘍が世界中で年間14%増加していると報告しており、この有効性は非常に重要です。RFAの費用対効果も導入を促進しています。MedTech Europeは、手術と比較して1回の処置あたり8,000~12,000ドルの病院費用削減効果を推定しており、ドイツでは甲状腺結節に対する外来RFAにより施設費用が45%削減されています。ストライカー社が2024年に発売した、付随組織の損傷を最小限に抑える双方向冷却プローブなどの技術改良により、肺門腫瘍などの複雑な解剖学的構造におけるRFAの適用が拡大しています。日本では、膵臓病変に対するRFAが保険償還の対象となり、手術件数が前年比31%増加しました。同時に、インドなどの新興市場では子宮筋腫に対するRFAが活用されており、アポロ病院では子宮摘出率が40%減少したと報告されています。.

疼痛管理分野は、高齢化とオピオイド危機への反発を背景に、アブレーション技術市場におけるRFAの需要を拡大しています。米国疾病対策センター(CDC)によると、米国成人の28%が慢性疼痛に苦しんでおり、RFAは腰椎椎間関節症例の79%に持続的な緩和をもたらしています(Pain Medicine Journalによる)。アボットのSiRF技術などの革新的な神経標的システムは、リアルタイムのインピーダンスモニタリングを可能にし、精度を30%向上させます。フランスのHAS(医療保険制度)は、2024年に変形性膝関節症に対するRFAの償還範囲を拡大しました。これは、韓国が2023年に三叉神経痛に適用したのと似ています。一方、AVANOSのNeuroTherm NT2000などのポータブルRFAデバイスは、ASC(患者搬送システム)の導入を促進していますが、複雑な症例処理のため、病院では疼痛アブレーション処置の68%が依然として残っています。サプライチェーンへの投資は極めて重要です。B. Braunは、EUの需要を満たすため、2024年第1四半期にRF電極の生産量を50%増加させました。しかし、表在性腫瘍の凍結アブレーションや心臓用途のPFAとの競争がRFAの成長を圧迫しており、継続的なイノベーションが求められています。.

用途別:心血管アプリケーションが市場拡大を促進

欧州心臓病学会によると、心血管アブレーション、特に心房細動(AFib)に対するアブレーションは、2024年のアブレーション技術市場の成長の43%を牽引する見込みです。AFibの有病率は欧州だけで820万件に急増しており、アブレーション手術は2022年以降、年平均成長率(CAGR)21%で増加しています。人口動態の高齢化は極めて重要であり、国立循環器病研究センターによると、75歳以上の日本人の42%が不整脈を患っています。パルスフィールドアブレーション(PFA)への移行は治療に革命をもたらします。メドトロニック社のPulseSelectは、2024年3月にFDAの承認を受けており、ADVENT試験で実証されているように、処置時間を47分に短縮し、急性期治療の成功率は92%に達しています。これは、熱アブレーションによる食道損傷のリスクが 20% であることとは対照的であり、米国の電気生理学研究室全体で PFA の採用が前年比 55% 増加しています。.

ガイドラインでは、アブレーションが第一選択療法として位置付けられるようになってきています。2024 AHA/ACC アップデートでは、アブレーション技術市場において、持続性心房細動の患者に対して診断後 6 か月以内にアブレーションを行うことが推奨されており、脳卒中リスクが 33% 削減されます。ブラジルとサウジアラビアの病院では、ガイドライン採用後にアブレーションの件数が 40% 増加したと報告されています。さらに、AI の統合によって結果が最適化されます。ジョンソン・エンド・ジョンソンは、機械学習ベースの線維化マッピングに関して Verily と提携し、アブレーションの対象を 88% の精度で特定し、繰り返しの処置を 26% 削減しました。経済的要因も役割を果たしています。米国では、CMS の 2024 年外来患者支払い規則により、心臓アブレーションの診療報酬が 12% 上昇し、ASC の採用が促進されました。しかし、格差は依然として存在し、アフリカの電気生理学者の密度は 0.3 人 / 100 万人のままで、アクセスが制限されています。バイオセンス ウェブスターは、2023 年以降インドで 1,200 人の心臓専門医をトレーニングし、アブレーション件数を 37% 増加させました。.

エンドユーザー別:主要エンドユーザーとしての病院:推進要因とダイナミクス

病院は、重症症例向けのインフラと統合ケアパスウェイにより、アブレーション技術市場の利用率66.35%を占めています。2024年のJAMAの調査によると、米国では腫瘍アブレーション手術の78%が病院で行われており、多職種チームにより大腸転移の5年生存率が18%向上しています。ハイブリッド手術室(OR)は現在、EU5の三次医療機関の50%に設置されており、画像撮影とアブレーションの同時実施が可能で、肝臓がんの手術時間を35%短縮しています。NHSは、周術期プロトコルの改善により、2023年以降アブレーション後のICU入院が27%減少したと報告しています。ロボット工学への投資は戦略的です。Intuitive SurgicalのIonプラットフォームは米国の300以上の病院で使用されており、肺結節アブレーションの精度を40%向上させ、気胸率を4%にまで低下させました。.

コスト効率の優先は、アブレーション技術市場における病院の優位性をさらに強化しています。スペインのカタルーニャ地方は、対象となる肝切除の30%をRFAに移行することで、年間1,400万ユーロの節約を実現しました。一方、ASC(自動体外診断装置)は制約に直面しています。MedPACによると、米国のASCのうち、規制上のハードルにより心臓アブレーションを実施しているのはわずか12%です。研修プログラムはスキルギャップを埋める役割を果たしており、アジア太平洋電気生理学会は2023年に900人の専門医を新たに認定し、病院のアブレーション能力を25%向上させました。しかし、機器コストが予算を圧迫しています。ボストン・サイエンティフィックのRFAジェネレーターは4万5,000ドルから7万5,000ドルと高く、インドとナイジェリアではリースモデルの導入が進んでいます。将来の成長は AI 主導のワークフロー ツールにかかっています。世界中の 120 の病院で採用されている Siemens Healthineers の AI を活用した心筋細胞外容積マッピングにより、心臓アブレーションの計画時間が 90 分から 35 分に短縮され、スループットが向上します。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:慢性疾患の急増と政策のバックボーンが市場リーダーシップを推進

北米は、世界で最も高い心臓疾患および腫瘍疾患の有病率に牽引され、アブレーション技術市場の48.3%を占めています。心房細動(AFib)は610万人のアメリカ人に影響を与えており(CDC、2024年)、年間57万5000件のアブレーション処置が行われています(ACC)。一方、がんアブレーションの需要は、210万人の新規がん診断により9.8%のCAGRで増加しています(NCI、2024年)。米国は、メディケアによる外来アブレーションの償還拡大(CMS、2024年)とFDAによる迅速承認(例:メドトロニック社のPulseSelect™パルスフィールドアブレーション、2023年)により、この地域の収益の92%を占めています。ボストン・サイエンティフィックによる12億ドルでのRelievant Medsystems買収(2024年)のような戦略的パートナーシップは、電気生理学と疼痛管理における先進技術の統合を促進します。現在、米国の病院の70%以上がAI統合アブレーションシステム(例:ジョンソン・エンド・ジョンソンのVARIPULSE™)を導入しており、処置時間を25%短縮しています(NEJM、2023年)。.

欧州:人口の高齢化と規制の連携が着実な成長を促進

欧州は世界のアブレーション技術市場の28%を占めており、ドイツ(地域シェア23%)とフランス(18%)が牽引しており、心房細動の有病率は1,160万件に達しています(EHJ、2024年)。EUの医療機器規制(MDR 2023/607)はアブレーション機器の安全性を優先し、シーメンスのMAGNETOM Free.Star(MRI誘導心臓アブレーション)の承認を加速させています。ドイツでは65歳以上の人口(2024年には22.7%)が前立腺がんの冷凍アブレーションの年間成長を牽引し、フランスでは外来アブレーションの採用が急増しています(処置の61%、HAS、2024年)。ただし、償還の細分化が成長を制限しており、スペインでは腫瘍アブレーション費用の償還が55%にとどまっているのに対し、ドイツでは85%となっています(IQVIA、2024年)。 CryoTherapeutics (オランダ) などの新興企業は、コスト効率の高いハイブリッド システムに方向転換し、2025 年までに EU の腫瘍アブレーション需要を 8 億 4,000 万ドルにすることを目標としています。.

アジア太平洋地域:医療の拡大とCVDの流行が最速の成長を牽引

アジア太平洋地域のアブレーション技術市場は、中国(シェア38%)とインド(21%)が牽引し、2024~2030年には13.2%のCAGRで成長すると予測されています。2億8000万人を超えるCVD患者(GBD、2024年)と820万人の新規がん(IARC)が需要を牽引しています。中国のNMPAは、2023年にMicroPortのFireIce™マイクロ波システムを含む15種類のアブレーション装置を早期承認し、肝腫瘍の治療費を40%削減しました。インドのAyushman Bharatスキームは、年間9万件の補助金付きアブレーションに資金を提供し、タイの医療ツーリズムは240万人の患者を6000ドルの心臓手術(米国の費用より50%低い)に誘致しています。しかし、アジア太平洋地域の病院の70%には訓練を受けた電気生理学者が不足しており(WHO、2024年)、日本はAIのスキルアップを義務付けるよう迫られています(MHLW、2023年)。インドの Perfint Healthcare (ロボットアブレーション) や中国の Shanghai AoHua (ポータブル RF ユニット) などの地元企業がニッチ市場を開拓しています。.

アブレーション技術市場のトッププレーヤー

- メドトロニック社

- ボストン・サイエンティフィック・コーポレーション

- ジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター社)

- アボットラボラトリーズ

- テルモメディカル株式会社

- コンメッド株式会社

- アトリキュア株式会社.

- ストライカーコーポレーション

- アキュレイ

- スミス・アンド・ネフュー

- アンジオダイナミクス株式会社.

- バリアンメディカルシステムズ

- オリンパス株式会社

- その他の著名な選手

市場セグメンテーションの概要

タイプ別

- 光/レーザー

- 無線周波数(RF)

- 電気

- 超音波

- 電子レンジ

- 凍結療法

- 水熱/水力機械アブレーション技術

- その他

アプリケーション別

- 心血管疾患の治療

- がん治療

- 眼科治療

- 疼痛管理

- 婦人科治療

- 泌尿器科治療

- 整形外科治療

- 美容整形外科

- その他

エンドユーザー別

- 病院

- 外科センター

- アブレーションセンター

- 外来手術センター(ASCS)

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ASEAN/東南アジア

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- コロンビア

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |