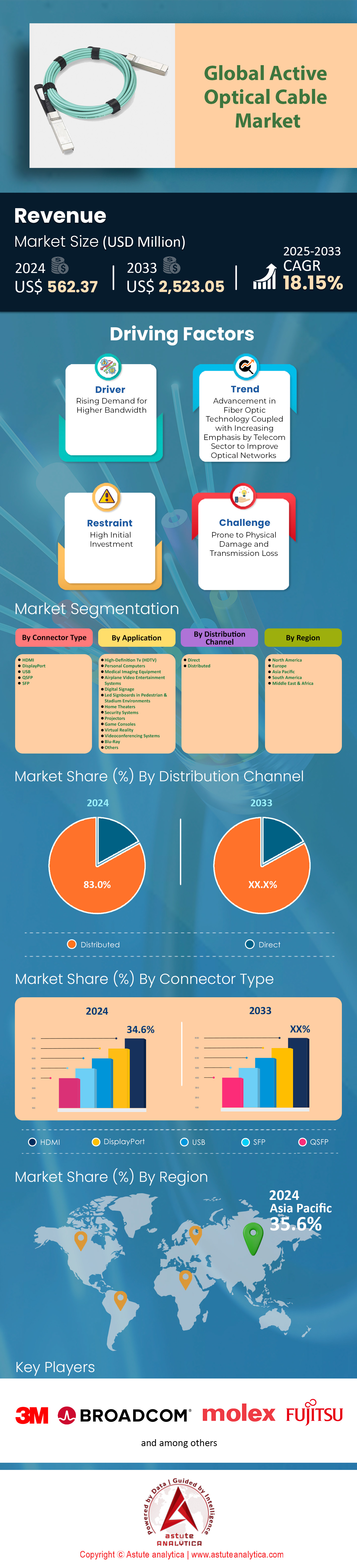

市場のスナップショット

アクティブ光ケーブル市場は2024年に5億6,237万米ドルと評価され、2025年から2033年の予測期間中に18.15%のCAGRで成長し、2033年には25億2,305万米ドルの市場評価額を超えると予測されています。

アクティブ光ケーブル市場における主な調査結果

- コネクタタイプ別では、HDMI(High-Definition Multimedia Interface)が市場の収益シェアの34.6%以上を占めました。

- 用途別に見ると、光ケーブルはパーソナルコンピュータで広く使用されています。実際、PCセグメントは市場シェアの13.8%以上を占めており、今後数年間で年平均成長率(CAGR)18.58%の成長が見込まれています。

- 流通チャネルに関しては、販売代理店、卸売業者、再販業者が市場シェアの 83.0% 以上を占めています。

- アジア太平洋地域は、35.6% という最大の市場シェアを占めており、この市場では強大な存在となっています。

アクティブ光ケーブル市場は、安定成長を脱し、極めて緊迫した状況に突入しました。市場は世界有数のテクノロジー企業が牽引する「スーパーサイクル」を経験しています。市場規模は現在6億7,758万米ドルを超えていますが、真の問題は受注残の山にあります。この需要は通常のビジネスアップグレードによるものではなく、Microsoft、Amazon、Googleといった巨大テクノロジー企業によるAIインフラ構築への激しい競争によって支えられています。これらの企業は、工場の生産能力を上回るペースでケーブルを購入しています。例えば、標準的なサーバーラックに必要なケーブルは、かつては約48本でした。しかし現在、新しいAIサーバーラックには200本以上の高速光リンクが必要です。これにより、AI関連光学部品の販売量はわずか1年で137%増加しました。これは一時的な急増ではなく、光ケーブルがコンピューターチップと同等の重要性を持つようになったという、恒久的な変化です。

現在、どのケーブル速度が実際に収益を生み出しているのでしょうか?

企業の実際の発注状況を見ると、アクティブ光ケーブル市場は明らかに旧式の10Gおよび25Gケーブルから離れつつあります。これらのケーブルは今や、利益率の低い基本的な製品と見なされています。真の収益は400Gおよび800Gケーブルに流れ込んでいます。特に、「ブレイクアウト」ケーブルへの需要が非常に高いことが分かります。これは、1本の巨大な800G接続を複数の小さな100Gまたは200G回線に分割する特殊なケーブルです。データセンター管理者は、高価なネットワークスイッチをより有効に活用できるため、このケーブルを好んでいます。将来を見据えると、業界では既に2025年後半に向けて1.6テラビットケーブルの予約注文が始まっています。これは、速度への需要が公式の業界標準の対応を超える速さで高まっていることを示しています。この市場で販売または購入を検討している場合、高速で複雑なブレイクアウト構成のケーブルが需要の高い分野です。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

データ センターが安価な銅線を捨てて高価な光学ケーブルに切り替えているのはなぜでしょうか?

銅線の方がはるかに安価なのに、なぜ企業は光ケーブルに何百万ドルも費やしているのか、という疑問があります。その答えは、物理的な問題と電気代にあります。銅線は短距離ではうまく機能しますが、データ速度が100ギガビットを超えると、ワイヤが2メートルを超えると銅線信号は途切れてしまいます。AIコンピュータークラスターはキャビネットの列全体にまたがるため、銅線だけでは十分な距離に到達できません。そのため、3メートルから100メートルの距離ではアクティブ光ケーブルが完全に独占されています。2つ目の要因は電力です。大規模なAIセンターでは、1ワットの電力も重要です。アクティブ光ケーブルは電力効率が向上しており、長期的にはコスト削減につながります。これらの大規模なコンピューティングプロジェクトでは、システムを経済的かつ技術的に機能させるには、光ケーブルを使用するしかありません。

お金はどこから来るのか、そして工場はどこに移転するのか?

活発な光ケーブル市場では、これらのケーブルの購入者と製造者の間に明確な隔たりがあります。北米は最大の購入者であり、世界全体の売上高の約30%を占めています。これは、最大の購入者であるシリコンバレーのテクノロジー大手が北米に拠点を置いているためです。しかし、製造業の動向は急速に変化しています。中国は依然として最大の生産国ですが、貿易戦争と増税により、企業は移転を余儀なくされています。ベトナムとタイは、関税を回避したい欧米企業にとって、代替となる製造拠点として有力な選択肢となっています。メキシコも米国市場に近いことから、主要生産国として急速に台頭しています。中国、ベトナム、タイ、メキシコの4カ国は、現在、世界の光ケーブルサプライチェーンの主要な工場拠点となっています。

大規模なボリューム増加を引き起こしている具体的なワークロードは何ですか?

アクティブ光ケーブル市場の爆発的な成長は、映画のストリーミングやウェブ閲覧といった通常のインターネットトラフィックによるものではありません。データセンターの「バックエンド」から生まれています。ここは、コンピュータチップ同士が通信して人工知能(AI)モデルをトレーニングする場所です。この特定のトラフィックは、標準的な企業ネットワークの3倍の速さで増加しています。ここで使用されるInfiniBandなどのプロトコルは、大規模なAIモデルのトレーニングに不可欠です。科学研究センターからの安定した需要や、消費者向けVRヘッドセットの小規模ながら成長著しいニッチ市場からの需要はありますが、AIの需要量と比較するとごくわずかです。GPUクラスター接続用として販売されていないケーブルは、縮小傾向にある市場セグメントに属している可能性が高いです。

世界のサプライチェーンを支配する4大企業とは?

現在、光ケーブル市場において最も大きな影響力を持つのは、4つの主要企業です。 コヒーレント社は 、自社でレーザーチップを製造しているため、供給と価格をコントロールできる圧倒的なリーダーです。 アンフェノール社 もまた、小規模企業を買収することで、幅広い種類の高耐久性・高速ケーブルを提供していることで知られる巨大企業です。 イノライト・テクノロジー社 は中国に拠点を置く有力企業で、クラウド企業向けに非常に競争力のある価格で大量のケーブルを生産しています。そして、 NVIDIA社も ケーブル市場で大きな存在感を示しています。同社の独自規格である「LinkX」ケーブルは、新しいコンピュータシステムに事実上必須となっており、競合他社を排除し、市場における大きなシェアを確保しています。これら4社が、今日の光ケーブル市場のルールを決定づけていると言えるでしょう。

2025 年の市場プレーヤーの戦略に影響を及ぼす最近の企業の動きは何でしょうか?

最近のいくつかの出来事は、アクティブ光ケーブル市場がいかに競争が激化しているかを示しています。 コヒレント社は 最近、1.6テラビットの新ケーブルを発表し、将来への備えができていることを示し、時代の先を行く存在であることを示しました。 アンフェノール社は 20億ドルを投じてカーライル・インターコネクト社を買収し、高信頼性の防衛・航空宇宙分野における地位を固めました。 ブロードコム社は 、次世代ケーブルに必要な特定のレーザーチップの量産が可能になったと発表し、深刻な供給不足を解消しました。一方、 NVIDIA社は 、新型サーバーラックの認証ルールを厳格に適用することで、汎用ケーブルメーカーの競争を困難にしています。これらの動きは、大手企業が電力網を統合し、さらなる高速化に向けて準備を進めていることを示しています。

セグメント分析

比類のない帯域幅の需要が、HDMIコネクタの世界的な接続における優位性を推進

HDMIテクノロジーは、アクティブ光ケーブル市場において34.6%以上の収益シェアを獲得し、リーダーとしての地位を確立しています。これは、現代のディスプレイ規格が銅線の物理的限界を実質的に超えたためです。従来の銅線では、3メートルを超える高帯域幅の信号を伝送することが困難であり、多くの場合、信号が完全に失われたり、きらめくアーティファクトが発生したりする傾向があります。一方、光HDMIソリューションは、最新のHDMI 2.1仕様で要求される48Gbpsという広大な帯域幅を難なく処理します。メーカーは現在、これらのケーブルを外部電源なしで非圧縮8K解像度(60Hz)と4K解像度(120Hz)に対応できるように設計しています。このような機能は、カスタムホームシアターにおいて100メートルに及ぶ配線にわたって信号の整合性を維持するために不可欠です。

- ハイブリッド構造は、安定性を確保するために 4 本のファイバー ストランドと 7 本の銅線を組み合わせています。

- 従来の長距離ケーブルにはなかったダイナミック HDR および eARC 機能を有効にします。

- 複数のデバイスが関わる複雑なセットアップにおける電磁干渉を排除します。

プロフェッショナル部門とコンシューマー部門の両方が、超高速接続を必要とするハードウェアの導入に伴い、アクティブ光ケーブル市場を牽引しています。ゲーム愛好家は、PlayStation 5やXbox Series Xで遅延なく可変リフレッシュレート機能を利用するために、これらのインターコネクトを活用しています。商業インテグレーターは、同期を必要とする巨大なLEDウォールに電力を供給するために、スタジアムに数千台のユニットを設置しています。医療施設もまた、手術用画像機器に光HDMIが提供する鮮明な映像伝送を必要としています。従来の規格が衰退するにつれ、光インターコネクトへの移行は、高忠実度ビデオ伝送を実現する唯一の現実的な手段となります。

急増するパソコン出荷と高性能コンピューティングが普及を促進

パーソナルコンピュータはアクティブ光ケーブル市場において圧倒的な存在感を示しており、シェアの13.8%を占めています。ハードウェアニーズの進化により、年平均成長率(CAGR)18.58%で成長すると予測されています。世界のPC出荷台数は2025年に2億7,300万台に達する見込みで、周辺機器接続の基盤が巨大化しています。その大きな割合を占めるのが、ローカルニューラル処理タスクに高スループット接続を必要とするAI対応PCの1億1,400万台です。最新のマザーボードはThunderbolt 4とUSB 4規格を広く採用しており、40Gbpsのデータ転送速度を実現しています。デスクトップ環境の整理整頓のため、硬い銅線ケーブルから柔軟な光ケーブルに交換するユーザーが増えています。

- ゲーマーは、競争的なプレイでほぼゼロの遅延を保証する光学ソリューションを求めています。

- 軽量ケーブルにより、高忠実度バーチャル リアリティ ヘッドセット ユーザーの快適性が向上します。

- コンパクトなビルドでの空気の流れ管理が改善され、より細い光コードの採用が促進されます。

エンタープライズ環境では、ワークステーションが集中的にデータ処理を行うことで、アクティブ光ケーブル市場の成長がさらに加速しています。最近のデータによると、四半期ごとのPC出荷台数は6,320万台で横ばいとなり、堅調な商用更新サイクルを反映しています。eスポーツアリーナでは、トーナメント中にプレイヤーのマシンと中央サーバーを接続するために、数百本のアクティブ光ケーブルが使用されています。さらに、高性能サーバーラックでは、機械学習用のCPUとGPU間の通信をブリッジするために、これらのリンクが使用されています。市場に投入されるハードウェアの膨大な量を考えると、高度なケーブルソリューションに対する継続的な需要が保証されます。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

グローバルサプライチェーンの複雑性と大量需要が流通業者の力を高める

流通業者、卸売業者、再販業者は、世界的なインフラ拡張という物流上の悪夢を効果的に管理しているため、シェアの83%以上を占めています。現在世界中で稼働している10,978のデータセンターにサービスを提供するには、膨大な現地在庫を保有できるサプライチェーンが必要です。これらの仲介業者は、需要に応じて特殊な屋外定格ケーブルを提供することで、新規再生可能エネルギー容量の80%を占める大規模太陽光発電プロジェクトにとって不可欠な存在です。16億の5G接続に対応するネットワークを構築している通信大手も、迅速な大量配送のために卸売業者に依存しています。稼働中の光ケーブル市場は、工場からの膨大な注文を使用可能な数量に分割するために、これらのチャネルに依存しています。

- 倉庫では、多様な設置ニーズに対応するために何千もの固有の SKU を管理しています。

- 卸売業者は、メーカーが直接提供することはほとんどない重要な信用条件を提供します。

- 請負業者は、現場への翌日配達を保証する販売業者を優先します。

電気自動車インフラのような細分化された市場では、充電ステーションの数が400万から3,500万に拡大しており、部品の調達はほぼすべて既存の再販業者を通じて行われています。中国のような高密度のデジタルハブでは、239万台のデータセンターキャビネットの接続を管理するために、堅牢な流通層が不可欠です。これらのパートナーは技術サポートと返品処理を担当し、工場の設計とエンドユーザーの実情とのギャップを埋めています。この層がなければ、アクティブ光ケーブル市場は数百万もの中小企業の購入者に効果的にサービスを提供することが困難になるでしょう。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、巨大な製造規模と急速なデジタルインフラの拡大により優位に立っている

アジア太平洋地域は、アクティブ光ケーブル市場の35%という圧倒的なシェアを占めています。これは、この地域が世界の主要な製造拠点であると同時に、最も急速に成長する消費者基盤でもあるためです。中国だけでも、自立的なエコシステムを構築しており、現在380万以上の5G基地局を運用しており、その機能には高速光バックホールが不可欠です。通信分野以外では、ここで生産される消費者向け電子機器の量は驚異的で、これらのケーブルを使用するゲーム用モニターやゲーム機の世界供給の60%をこの地域の工場が担っています。

インドもまた、地域のアクティブ光ケーブル市場の構造を積極的に変革しており、データセンター容量は2025年に1,800MWを超えると予測されています。これは、地域のデジタル化を支援するためです。この地域的なブームは、部品が単にアジアを通過するだけでなく、何百万人もの新規インターネットユーザーを接続するために現地で消費されることを意味します。この地域の優位性は、韓国と台湾によって確固たるものとなっており、これらの国では半導体ファウンドリが、超クリーンな製造環境下で干渉のない接続を実現するアクティブ光ケーブルを活用しています。

北米はハイパースケール投資とAIワークロード加速を通じてイノベーションをリード

アクティブ光ケーブル市場においてはアジアが取引量の大部分を占める一方、北米は技術の最前線を牽引し、ハイパースケール環境における高性能インターコネクトの導入を推進しています。米国は依然としてAI革命の震源地であり、大手テクノロジー企業は2025年までにインフラのアップグレードに総額2,000億ドルを超える設備投資を行うと見込まれています。これらの投資は、銅線では到底及ばない帯域幅を必要とする大規模言語モデルのトレーニングを目的とした、800G光リンクを備えたデータセンターの改修に重点を置いています。

現在、北米には世界で稼働中のハイパースケールデータセンターの約40%が集中しており、高品質で低遅延のケーブルに対する需要が集中しています。さらに、米国におけるブロードバンドアクセスの急速な拡大により、光ファイバー(FTTH)の普及率は55%を超え、住宅向け光ハードウェアの需要が刺激されています。北米市場は単に成長しているだけでなく、5年前には存在しなかったワークロードをサポートするために、より高度な仕様へと進化しています。

産業オートメーションとデータ主権の推進により、欧州は強力な地位を確保

欧州は、巨大な産業セクターと厳しく規制されたデータ環境に光接続を統合することで、アクティブ光ケーブル市場における確固たる地位を維持しています。ドイツのインダストリー4.0イニシアチブは大きな推進力となり、工場の現場で強い電磁干渉に耐えるためにアクティブ光ケーブルを必要とする50万台以上のコネクテッド産業用ロボットを導入しています。同時に、厳格なGDPR法により、企業はアウトソーシングではなくEU域内にデータセンターを構築することを義務付けられており、「FLAP-D」市場(フランクフルト、ロンドン、アムステルダム、パリ、ダブリン)の成長を後押ししています。これらのハブは、2025年だけで600MW以上の電力容量を追加し、地域限定のトラフィック処理に活用する予定です。

さらに、欧州連合(EU)の持続可能性への取り組みは、銅線と比較して長距離通信時の消費電力が大幅に少ない光ケーブルへの切り替えを促しています。この地域では信頼性とコンプライアンスを重視しており、自動車製造から航空宇宙工学に至るまで、幅広い分野で着実に導入が進んでいます。

アクティブ光ケーブル市場の最近の動向

- Coherent Corp は、次世代 AI クラスターの当面の帯域幅のニーズに応えて、200G VCSEL を搭載した1.6T データコム プラガブルおよび AOC を実演しました。

- アンフェノールは、20億米ドルでカーライル・インターコネクト・テクノロジーズの買収を完了し、航空宇宙および防衛分野の過酷環境向け光インターコネクトのポートフォリオを大幅に強化しました。

- コーニング社は、高密度 AI ラック内のケーブル混雑を緩和するために特別に設計された、外径が 190 ミクロンに縮小された新しい光ファイバー、 SMF-28 Contourを発売しました。

- Nvidia はBlackwell GB200 NVL72 ラックのLinkX認証要件を厳格化し、特定の光ケーブル パートナーを固定し、汎用ベンダーを除外したと報じられています。

- Lumentum は、 Cloud Light を完全に統合し、高速アクティブ光ケーブルの製造能力を拡大することで、ハイパースケール市場への進出を加速しました。

- Prysmian Groupは、 Encore Wireの42億ドルでの買収を完了し、産業用およびデータセンターのハイブリッドケーブル配線における北米の拠点を強化しました。

- Broadcom は、1.6T アクティブ光ケーブルの大量生産を可能にするために必要となる重要なレーザー コンポーネントである、レーンあたり 200G の VCSELの量産出荷を発表しました。

- STL(スターライト)は、サウスカロライナ州の「パルメット」工場でフル稼働体制を確立し、「ビルド・アメリカ・バイ・アメリカ(BABA)」に準拠した光ファイバーケーブルの生産に注力している。

- Molex は、800G 速度向けのアクティブ電気ケーブル (AEC)ポートフォリオを拡張し、トップオブラック サーバー アプリケーションにおける短距離光ケーブルとの競争を激化させました。

- CommScope は、ハイパースケール キャンパスにおける極めて高いファイバー数相互接続の需要に対応するため、ロール可能リボンファイバー ケーブルの生産能力を増強すると発表しました。

グローバルアクティブケーブル市場のトッププレーヤー

- 3M

- アンフェノール

- アバゴテクノロジーズ・リミテッド(ブロードコム)

- EMCORE(旧Intel ICC)

- 富士通

- 日立電線株式会社.

- II-VI株式会社

- コインケーブル

- メラノックス

- モレックス

- シーモン社

- スミスインターコネクト

- 住友電気工業株式会社.

- 株式会社T&Sコミュニケーション.

- ザーリンクセミコンダクター

- その他の著名な選手

市場セグメンテーションの概要:

コネクタタイプ別

- HDMI

- ディスプレイポート

- USB

- QSFP

- SFP

アプリケーション別

- ハイビジョンテレビ(HDTV)

- パーソナルコンピュータ

- 医療画像機器

- 飛行機のビデオエンターテイメントシステム

- デジタルサイネージ

- 歩行者およびスタジアム環境におけるLED看板

- ホームシアター

- セキュリティシステム

- プロジェクター

- ゲーム機

- バーチャルリアリティ

- ビデオ会議システム

- ブルーレイ

- その他

流通チャネル別

- 直接

- 分散型

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |