市場シナリオ

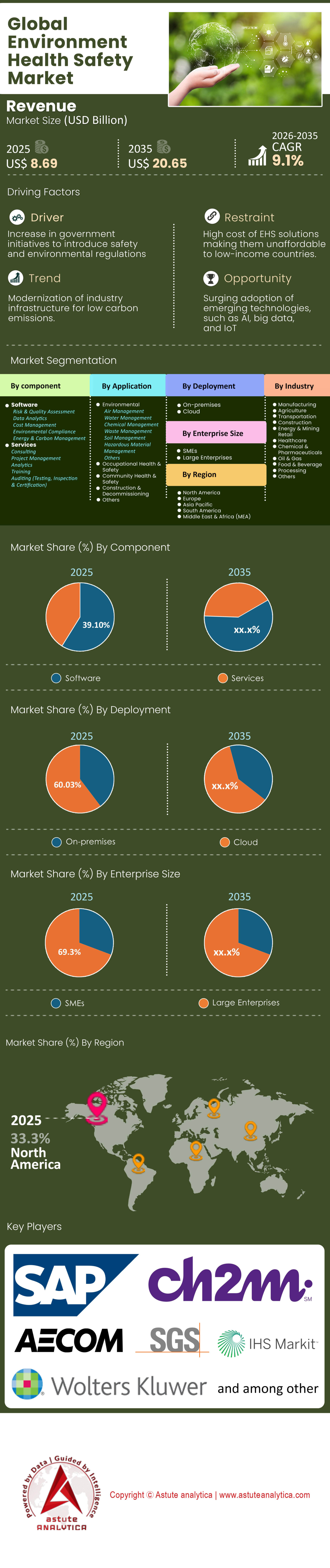

環境・健康・安全市場は2025年に86億9,000万米ドルと評価され、2026年から2035年の予測期間中に9.1%のCAGRで成長し、2035年までに206億5,000万米ドルの市場評価額に達すると予測されています。.

- コンポーネントに基づいて、ソフトウェアセグメントは環境健康安全市場で紛れもない 58.9% の収益シェアを生み出しました。.

- 展開に基づくと、クラウド ベースの展開が市場収益の 60% 以上を占めています。.

- アプリケーション別では、環境管理が世界市場収益の 44.1% 以上を占め、支配的な地位を占めています。.

- 北米は環境・健康・安全市場をリードしており、世界の収益の 33% 以上がこの地域から得られています。.

この市場には、規制遵守、職業リスク、環境への影響を管理するためのソフトウェア、サービス、ハードウェアが含まれます。しかし、その定義は拡大しています。2025年には、EHSプラットフォームは、炭素会計(スコープ1、2、3排出量)のためのデータレイク、サプライチェーンデューデリジェンスのコントロールタワー、そしてパンデミック後の従業員の心理的安全性モニターとしても機能するようになります。.

この市場を牽引する根本的な変化は、記述的分析から 処方的分析 (何が起こるかを予測し、防止する)への移行です。組織はもはや総記録対象事故率(TRIR)のような「遅行指標」では満足せず、予測モデリングから得られる「先行指標」を求めています。この変化により、2035年までの年平均成長率(CAGR)は9.10%を超え、市場規模は200億米ドルに達すると予測されています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

マクロ経済の原動力:規制と金融の「挟み撃ち」

環境・健康・安全市場の成長は、規制強化と財政的必要性という挟み撃ちの危機によって押し進められており、任意性が義務的な遵守に取って代わられた状況を生み出しています。これは単に罰金を回避するためだけではありません。あらゆる産業事故がリアルタイムで世界中に発信される、極めて透明性が高い時代において、「社会的操業許可(Social License to Operate)」を維持することこそが重要なのです。.

規制の津波

「ブリュッセル効果」は引き続き世界基準を左右し、欧州連合の規制は域内での事業を希望するあらゆる企業に波及する。.

- EUのCSRD(企業サステナビリティ報告指令): 2025年に完全施行されるこの指令は、環境・健康・安全(EHS)市場において、5万社を超えるグローバル企業に対し、財務データと同等の厳格さで非財務データを報告することを義務付けています。これにより、EHSソフトウェアは事実上「サステナビリティ版ERP」となり、スプレッドシートでは提供できない監査証跡が求められるようになりました。

- OSHAの近代化: 米国では、OSHA(労働安全衛生局)が2024年から2025年にかけて熱中症対策基準とメンタルヘルスに関する積極的な姿勢を示したことで、建設業や 農業 はリアルタイム監視ソリューションの導入を余儀なくされている。OSHAが「重大違反者」に対する取り締まりプログラムへと方針転換したことで、EHS(環境・健康・安全)技術への先制投資が促進されている。

- SECの気候変動情報開示: 法的措置による差し止めにもかかわらず、「波及効果」により、上場企業は民間サプライヤーに炭素排出量データの提出を要求しており、サプライチェーンの下流、ティア2およびティア3のベンダーに至るまで、EHS(環境・健康・安全)の導入が強制されている。

環境・健康・安全市場における財務上の必然性

コンプライアンス違反のコストは急騰しており、EHS成熟度とEBITDAマージンの間には直接的な相関関係が生まれています。2025年には、米国における職場における死亡事故1件あたりの平均コストは、直接コストで140万ドルを超え、間接コスト(評判の低下、株価の変動、保険料の値上げ)は、その10倍に達することも珍しくありません。.

さらに、環境・健康・安全市場のプライベートエクイティや機関投資家は、EHSデータを経営品質の指標として活用しています。安全指標の低い企業は高リスク資産とみなされ、資本コストが上昇します。保険会社もまた重要な役割を果たしており、検証済みのEHSプラットフォームを導入する産業顧客への保険料割引をますます提供することで、市場の成長を効果的に支えています。.

市場の制約:実装疲労と「デジタルデバイド」

強気な見通しにもかかわらず、環境・健康・安全市場は、特定のサブセクターでの導入速度を遅らせる恐れのある重大な摩擦点に直面しています。.

実装の複雑さとデータ負債:

多国籍企業にとって、従来のオンプレミスシステムから統合された SaaS プラットフォームへの移行は、数年にわたる「変更管理」の悪夢です。EHSデータを人事(Workday)、ERP(SAP)、製造実行システム(MES)と統合すると、データ正規化の課題が生じます。多くの企業は、数十年にわたる非構造化データ(PDFスキャン、手書きメモなど)を抱えており、これらは最新のAIエンジンに容易に取り込むことができないため、「データ負債」が発生し、導入が停滞しています。

環境・健康・安全市場における中小企業のギャップ

企業における導入率は高いものの、中小企業(SME)はTier 1 EHSプラットフォームの高額なライセンス費用に頭を悩ませています。このため、大手企業はAIを活用したツールを活用する一方で、中小規模の企業はスプレッドシートに固執するという二極化が市場を生み、サプライチェーンの盲点となっています。市場は、これらのプラットフォームの「Lite」版が中堅企業に効果的に浸透することを期待しています。.

データのプライバシーと安全性:

コンピュータービジョンとウェアラブルの台頭は、プライバシーへの懸念を引き起こしています。EUでは、生体認証データ収集に関するGDPRの規制により、「コネクテッドワーカー」技術の本格的な導入が妨げられています。北米の労働組合も「監視の安全性」に反対しており、ベンダーに対し、プライバシー保護機能(動画フィードの顔のぼかしなど)をEHS製品に直接組み込むことを義務付けています。.

環境・健康・安全市場における業界垂直評価

環境・健康・安全市場における資金の流れを理解するには、主要な業界セクターの具体的なリスクプロファイルと購買力を分析する必要があります。導入状況は一様ではなく、安全上の欠陥が存亡の危機となるような、重大な結果をもたらす業界に集中しています。.

エネルギー、 鉱業、公益事業(市場支出の30%)

環境・健康・安全市場は、依然として最大の支出規模を誇り、最も技術的に進歩した市場です。この分野では、プロセス安全管理(PSM)と作業管理に重点が置かれています。EHSソフトウェアとデジタルツイン(物理資産の仮想レプリカ)の統合は、この分野で最も進んでいます。 石油メジャーは 、これらのツールを使用して圧力変動をシミュレーションし、壊滅的な故障を防止しており、数十年にわたる大規模なソフトウェア契約を正当化しています。

製造業(自動車およびディスクリート)

ここでは、人間工学、化学物質管理、および事故管理に焦点を当てます。電気自動車)製造への世界的な移行に伴い、高電圧バッテリーの取り扱いや特殊な材料に関連する新たな危険性が生じ、EHS(環境・安全・衛生)トレーニングソフトウェアと化学物質追跡データベースの更新サイクルが加速しています。この業界の「ジャストインタイム」方式は、安全上の問題による操業停止が大きなコストにつながることを意味し、稼働率を重視したEHSへの投資を促しています。

建設・エンジニアリング

歴史的に「技術革新の遅れ」と見なされてきたこの分野は、現在、世界の環境・健康・安全市場において最も急速に成長している分野となっています。建設業界は、多くの場合、労働者の流動性の高さから、世界で最も高い死亡率に直面しています。こうした状況を受け、 コンピュータービジョン (ヘルメットや安全帯の未着用を検知するカメラ)やジオフェンシング(作業員が危険区域に入った際に警告を発するシステム)の導入が進んでいます。建設現場における「作業許可証」発行プロセスのデジタル化は、大きな成長分野となっています。

ヘルスケアと医薬品

この分野は、バイオセーフティと労働衛生に対する専門的な需要を牽引しています。パンデミック以降、従業員の健康状態、ワクチン接種状況、病原体への曝露の追跡は、病院や研究所のEHSスイートにおける恒久的なモジュールとなりました。.

技術の最前線:AI、IoT、そして「コネクテッドワーカー」

環境衛生安全市場は現在、人工知能(AI)、モノのインターネット(IoT)、そしてコネクテッドワーカープラットフォームという3つの技術によって再定義されつつあります。これらの技術は、安全管理における遅延を解消し、リアルタイムの介入を可能にしています。.

1. 人工知能(AI)とコンピュータービジョン

AIは2025年の最大の差別化要因です。EHSをデータ入力からデータ分析へと移行させます。.

- 自然言語処理(NLP): 大規模言語モデル(LLM)は、何百万件もの過去の「ニアミス」報告(多くの場合、非構造化テキスト)をスキャンして、人間が見落としがちな隠れた傾向や事故の前兆を特定するために使用されています。

- 予測リスクスコアリング: アルゴリズムが気象データ、勤務シフト、疲労度、過去の事故発生率を分析し、その日の「リスクスコア」を算出します。スコアが高すぎる場合は、管理者は作業を中断したり、追加の休憩を指示したりすることができます。

- 生成 AI: EHS プラットフォームは GenAI を使用してインシデント調査レポートを自動作成し、世界的なベスト プラクティスに基づいて是正措置を提案することで、安全担当者の管理負担を 40% 削減します。

2. モノのインターネット(IoT)とウェアラブル

産業用ウェアラブル市場は環境・健康・安全市場と融合し、「コネクテッドワーカー」を生み出しています。

- スマート PPE: 転倒検知センサーとガス検知センサーを内蔵したヘルメットが EHS プラットフォームと直接通信します。

- 生体認証: 心拍数と体幹温度を監視する時計は、温暖化が進む世界で熱ストレスを防ぐために不可欠です。

- 統合における課題: 課題、そして市場機会は、テラバイト規模のデータをシステムをクラッシュさせることなくEHSプラットフォームに取り込むことにある。この「高速」データ取り込みの問題を解決したクラウドネイティブベンダーが市場シェアを獲得している。

3. 環境・健康・安全市場におけるデジタルツイン

成熟度の高い組織では、デジタルツインを活用して緊急避難や化学物質の放出プルームのシミュレーションを行っています。これにより、安全チームは仮想環境で災害を「訓練」し、実際の危機が発生する前に避難経路のボトルネックを特定することができます。.

競争環境:統合と「プラットフォーム化」

環境・健康・安全市場は非常に細分化されていますが、プライベートエクイティを通じて急速な統合が進んでおり、ベンダーの状況は巨大企業同士の戦いへと変わりつつあります。.

ティア1「プラットフォーム」プレイヤー

Enablon (Wolters Kluwer)、Sphera (Blackstone)、Intelex (Fortive)、Cority (Thoma Bravo) などの企業がエンタープライズ分野を支配しています。.

- M&A戦略: これらの企業は、ニッチなスタートアップ企業を積極的に買収しています。スタートアップ企業が優れた「動画による人間工学評価」ツールを開発した場合、大手企業はそれを買収して自社の幅広い製品群に組み込みます。これにより、新規参入企業にとって高い参入障壁が生まれます。

- 「ワンストップショップ」: 企業顧客は、EHS(環境・健康・安全)、ESG(環境・社会・ガバナンス)、および運用リスクに関する単一の契約を好む。ベンダー各社はこれらの機能をパッケージ化することで対応し、個別のソリューションを提供する競合他社を排除している。

「戦略的買収」のトレンド

EQT / Avetta買収(2024年):EQTによる30億ドルでのAvetta買収は、環境・健康・安全市場における巨額の評価倍率を浮き彫りにしています。投資家は、EHS/サプライチェーンリスク管理ソフトウェアを、公益事業と同様に「重要インフラ」と見なしています。.

- 業種別スペシャリスト: 小規模な企業は、総合的なソリューションを提供するのではなく、特定の業種(例えば、石油・ガス業界のコンプライアンス分野におけるVeraforceなど)に特化することで生き残っています。総合的なプラットフォームでは実現できない、業界特有の高度なワークフローを提供することで、生き残りを図っているのです。

価格動向とビジネスモデル

環境・健康・安全市場におけるビジネスモデルは完全にSaaSサブスクリプションへと移行し、価値の認識と獲得方法が変化しました。この変化により、ベンダーは契約更新サイクルごとにビジネスを再獲得する必要が生じ、ベンダーのインセンティブは顧客の成功と一致するようになりました。.

- ユーザー単位価格設定 vs. サイト単位価格設定: 市場ではハイブリッドモデルが採用されています。一般的な安全アプリ(事故報告など)は通常ユーザー単位(1ユーザーあたり月額10~50米ドル)で価格設定されていますが、環境モジュールは複雑さや排出量に基づいてサイト単位または資産単位で価格設定されています。

- 中小企業向け「フリーミアム」の台頭:サービス が行き届いていない中小企業市場を獲得するため、一部のベンダーは基本的なインシデント報告に「フリーミアム」モデルを提供し、後々高度な分析機能をアップセルすることを期待している。

- サービス比率: ソフトウェアは市場の58.9%を占めていますが、エコシステムは巨大なサービス産業を支えています。ソフトウェアに1ドル支出されるごとに、約1.5ドルが実装およびカスタマイズサービスに費やされており、多くの場合、サードパーティパートナー(ERM、Arcadis、Deloitteなど)によって提供されます。このパートナーエコシステムは、パートナーが販売チャネルとして機能するため、ベンダーの成長にとって非常に重要です。

セグメント分析

コンポーネント別ではソフトウェアが市場優位を誇っている

コンポーネントベースで見ると、ソフトウェアセグメントは環境・健康・安全市場において58.9%という圧倒的な収益シェアを生み出しています。この優位性は、SaaS(Software as a Service)モデルの拡張性とエコシステム固有の「粘り強さ」によって支えられています。線形(時間×料金)で人的資本の制約を受けるコンサルティングサービスとは異なり、ソフトウェアは高い利益率と無限の拡張性を備えた継続的な収益を生み出します。.

- 「定着性」要因: EHS ソフトウェアが企業のワークフロー (インシデント報告、監査証跡、作業許可) に組み込まれると、解約率は非常に低くなります (

- モジュール拡張と純売上高維持率(NDR): 収益は新規顧客獲得だけでなく、既存顧客における顧客シェアの拡大からも生まれています。当初「インシデント管理」モジュールを購入した顧客は、ESGレポート、人間工学、化学物質管理モジュールを次々と追加購入しています。この「導入と拡張」戦略こそが、ソフトウェア分野における主要な成長エンジンです。

- ハードウェアのコモディティ化: IoTセンサーは急増していますが、製造効率の向上により単価は急速に低下しています。環境・健康・安全市場における価値創出は、センサー(ハードウェア)から、センサーデータを解釈する分析ダッシュボード(ソフトウェア)へと移行しています。市場は機器ではなく、そこから得られる洞察を重視しています。

- サービスとの連携: 興味深いことに、ソフトウェアの成長がサービス市場を牽引しています。複雑なエンタープライズEHSソフトウェアに1ドル支出されるごとに、約1.5ドルから2.0ドルが実装と変更管理コンサルティングに費やされていますが、ソフトウェア自体の収益認識が依然として市場を牽引しています。

展開別では、クラウド移行が完全な優位性を維持している

導入に基づくと、クラウド ベースの導入が環境健康安全市場の収益の 60% 以上を占めています。.

クラウド優位性の戦略的影響

- リアルタイムの規制対応能力: 規制基準は世界中の法域で日々変化しています。クラウドプラットフォームを利用することで、ベンダー(Enablon、VelocityEHS、Corityなど)は、規制コンテンツの更新をクラウド経由ですべてのユーザーに即座にプッシュできます。手動でのパッチ適用が必要なオンプレミスシステムでは、この俊敏性に対応できず、企業はコンプライアンス違反のギャップに陥るリスクにさらされます。

- モバイルワークフォースの実現: EHSエンドユーザーの80%は「デスクレス」(工場現場、石油掘削施設、建設現場など)です。クラウドアーキテクチャは、作業員が スマートフォン (オフラインおよびオンライン)をサポートする唯一の現実的な方法です。「エッジ」(現場)から「コア」(本社)へのデータ同期は、堅牢なクラウドパイプラインに完全に依存しています。

- セキュリティ認識の変化: 5年前、防衛業界と製薬業界は知的財産の盗難を懸念し、クラウドEHSへの導入に抵抗を示しました。2025年には、AWS/AzureでホストされるEHSプラットフォームの高度な暗号化とISO 27001認証は、パッチ適用が不十分なことが多いオンプレミスサーバーよりも安全であると認識されるようになります。これにより、機密性の高い業界でクラウドへの移行に抵抗していた企業も移行を迫られています。

- 拡張性とTCO: クラウドソリューションの総所有コスト(TCO)は、社内サーバー保守とITスタッフの人件費を削減することで、5年間の期間で低くなります。この経済的なメリットはCFOの支持を得て、オンプレミスのレガシーシステムの廃止を加速させています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

アプリケーション別では、ESGの「E」がリード

用途別では、環境マネジメントが世界の環境・健康・安全市場収益の44.1%以上を占め、圧倒的な地位を占めています。しかし、なぜ環境マネジメントが重要なのでしょうか?

- 炭素会計は新たな会計基準となる: EUのCSRD(企業の社会的責任指令)やカリフォルニア州のSB 253(上院法案253号)を満たすための「監査基準を満たす」環境データへの需要が爆発的に増加している。企業は、世界各地の拠点における複雑な排出係数を計算するためのソフトウェアを必要としている。

- 廃棄物と水: 循環型経済の取り組みにより、製造企業は廃棄物の流れを詳細に追跡することが求められています。EHSソフトウェアは、「埋立地への廃棄物ゼロ」認証の記録システムとして機能します。

- リスクプロファイル: 労働安全事故は個人に影響を与える一方、環境事故(例:化学物質流出)は地域社会に影響を及ぼし、企業を倒産させる可能性があります(例:PFAS訴訟)。予算配分は、こうした壊滅的なリスクの可能性を反映しています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

環境健康安全市場の地域分析

北米の規制の要塞は依然として強力で、収益貢献度は33%を超える

北米は環境・健康・安全市場をリードしており、世界の収益の 33% 以上がこの地域から得られています。.

北米の優位性

訴訟文化: 米国の法制度では、EHS(環境・安全・衛生)に関する文書作成は防御上の必須事項となっている。OSHA (労働安全衛生局)による平均的な罰金は 、過失による民事責任の可能性に比べれば微々たるものだ。これが「過剰なコンプライアンス」と多額のソフトウェア投資につながっている。

技術的成熟度: 北米の産業基盤(デトロイトの自動車産業、テキサスの石油・ガス産業)は、IIoT(産業用モノのインターネット)を早期に導入した。

統合拠点: 環境・健康・安全市場における主要なEHS M&A活動(プライベートエクイティによる買収)の大部分は北米で発生しており、資本の流れと収益認識は同地域に集中している。

対照的に、 インドと中国の工業化によりアジア太平洋地域はより速いペースで成長している(年平均成長率9%超)ものの、アジア太平洋地域におけるソフトウェアの平均販売価格(ASP)は低く、総売上高では北米が依然として優位に立っている。

アジア太平洋地域:高速成長エンジンとデジタルの飛躍

アジア太平洋地域(APAC)は、環境・健康・安全市場の成長において、紛れもなくリーダー的存在です。2035年まで最も高いCAGRを記録すると予測されています。世界の製造拠点としての役割を担うAPACにおける議論は、「最低限のコンプライアンス」から「戦略的なデジタル化」へと劇的に変化しました。欧米のOEM(相手先ブランド製造会社)がサプライチェーンに厳格なスコープ3排出目標と安全監査を課す中、中国、インド、ベトナムの工場は契約維持のためにEHS業務のデジタル化を迫られています。.

旧来のオンプレミスシステムに悩まされている欧米とは異なり、アジア太平洋地域の環境・健康・安全市場は「リープフロッグ効果」の恩恵を受けています。これは、デスクトップ時代を完全に飛び越え、モバイルファーストでクラウドネイティブなEHSアプリケーションに直接移行することを意味します。市場では、低帯域幅環境でも動作する軽量なAndroidベースの安全アプリの需要が急増しています。さらに、インドと東南アジアでは、インフラ整備が急速に進み、インフラプロジェクトにおける歴史的に高い事故率を抑制するために政府が規制を強化する中で、建設安全および作業許可取得ソフトウェアの需要が急増しています。.

欧州:世界的な規制大国とESGインキュベーター

欧州は、世界の環境・健康・安全市場における知的・規制的中枢であり、持続可能性と労働者の健康に関するゴールドスタンダードを確立し、最終的には世界の他の地域にも採用されることになります。欧州の市場動向は、単なる量ではなく、複雑さと高度化によって特徴づけられます。欧州連合(EU)の「グリーンディール」と企業サステナビリティ報告指令(CSRD)の施行により、EHS市場とESG市場は実質的に単一のコンプライアンス・エコシステムに統合されました。.

欧州企業は安全ソフトウェアを購入するだけでなく、監査レベルの精度でカーボンニュートラルへの道筋を追跡するために、複雑な環境管理情報システム (EMIS) に投資しています。.

環境・健康・安全市場における最近の戦略的開発トップ5(2025年)

CorityがMeddbaseを買収 (2025年1月):

Corityは、クラウドネイティブな産業医学ソフトウェアのパイオニアであるMeddbaseの買収を発表しました。この戦略的な統合により、Meddbaseの臨床管理機能がCorityのエンタープライズEHSプラットフォームに直接統合され、顧客は安全データと医療監視、従業員の健康記録を統合して、高まるバイオセーフティの要求に対応できるようになります。

EcoOnlineがD4Hを買収 (2025年6月):

EcoOnlineは、危機対応ソフトウェアのグローバルリーダーであるD4Hを買収することで、事業継続性に関するポートフォリオを拡充しました。この買収により、リアルタイムのインシデント指揮ボードなどのアクティブな緊急事態管理ツールがEcoOnlineの予防的安全対策スイートに組み込まれ、リスク計画とリアルタイムの緊急事態対応との間のギャップが解消されます。

Sphera、ニューバーガー・バーマンから戦略的投資を獲得 (2025年9月):

Spheraは、ニューバーガー・バーマン・キャピタル・ソリューションズから多額の成長投資を受けたことを発表しました。ブラックストーンが引き続き過半数の株式を保有しますが、この新たな資金は、Spheraの「スコープ3」サプライチェーンの透明性ツールとAIを活用したサステナビリティ革新を加速するために明確に充当される予定であり、ESGとEHSの重複に対する機関投資家の強い信頼を示しています。

VelocityEHSがAIを活用したインシデント管理機能を発表 (2025年10月):

VelocityEHSは、生成型AI機能を搭載したAccelerate®プラットフォームの大幅なアップデートを発表しました。この新しいツールは、非構造化データフィールドからインシデントの概要を自動的に作成し、根本原因を特定することで、安全担当者の管理業務負担を大幅に軽減すると同時に、データの正確性を向上させます。

Blackline Safetyがウェアラブルデバイス「G8」を発表 (2025年12月):

Blackline Safetyは、業界最先端のコネクテッド安全ウェアラブルデバイスとして「G8」を発表しました。このデバイスは、マルチガス検知機能と衛星通信、リアルタイム生体認証モニタリングを組み合わせ、危険な環境下で単独作業を行う従業員の安全を守るための産業用IoT(IIoT)の可能性を広げます。

環境・健康・安全市場のトッププレーヤー

- AECOM株式会社

- 株式会社CH2M HILL.

- コリティソフトウェア株式会社.

- ダコタソフトウェア株式会社.

- DNV GL

- エナブロン株式会社.

- 羨望

- ETQ LLC

- ジェンスイートLLC

- ゴールダー・アソシエイツ

- 彼の

- インテレックステクノロジーズ株式会社.

- アイソメトリクス

- プロセスマップ

- クエンティック GmbH

- SAIグローバル株式会社

- SAP SE

- SGS SA

- スフェラ

- テトラテック株式会社.

- UL LLC

- ベロシティEHSホールディングス株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別

- ソフトウェア

- リスクと品質評価

- データ分析

- コスト管理

- 環境コンプライアンス

- エネルギーと炭素管理

- サービス

- コンサルティング

- プロジェクト管理

- 分析

- トレーニング

- 監査(テスト、検査、認証)

展開別

- オンプレミス

- 雲

- 企業規模別

- 中小企業

- 大企業

アプリケーション別

- 環境

- 空気管理

- 水管理

- 化学物質管理

- 廃棄物管理

- 土壌管理

- 危険物管理

- その他

- 労働安全衛生

- コミュニティの健康と安全

- 建設と廃止

- その他

業界別

- 製造業

- 農業

- 交通機関

- 工事

- エネルギーと鉱業

- 小売り

- 健康管理

- 化学・医薬品

- 石油・ガス

- 食品・飲料加工

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- ベルギー

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- タイ

- その他のASEAN諸国

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- 七面鳥

- サウジアラビア

- ヨルダン

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 86億9000万米ドル |

| 2035年の予想収益 | 206億5000万米ドル |

| 履歴データ | 2020-2024 |

| 基準年 | 2025 |

| 予測期間 | 2026-2035 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 9.1% |

| 対象セグメント | コンポーネント別、展開別、アプリケーション別、業界別、地域別 |

| 主要企業 | AECOM Corp、CH2M HILL, Inc.、Cority Software Inc.、Dakota Software Inc.、DNV GL、Enablon Corp.、ENVIANCE、ETQ, LLC、Gensuite LLC、Golder Associates、HIS、Intelex Technologies Inc.、Isometrix、ProcessMAP、Quentic GmbH、SAI Global Pty Limited、SAP SE、SGS SA、Sphera、Tetra Tech, Inc.、UL LLC、Velocity EHS Holdings Inc.、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

2025 年に 86 億 9,000 万米ドルと評価され、規制圧力と AI/IoT の導入により、2035 年までに 206 億 5,000 万米ドルに達し、9.1% の CAGR (2026 ~ 2035 年) で成長すると予測されています。.

ソフトウェアは 58.9% (スケーラブルな SaaS の定着率) でトップを占め、クラウド導入は 60% 以上 (モバイル ワーカーのリアルタイムの俊敏性)、環境管理は 44.1% (EU CSRD などの炭素会計義務) となっています。.

規制(EU CSRD、OSHA の近代化、SEC の情報開示)と財務上の必須事項(死亡事故 1 件あたり 140 万ドル以上、投資家の EHS 監視)の挟撃により、遅行指標よりも規範的な分析が強化されます。.

エネルギー/鉱業/公益事業(支出30%、PSM用デジタルツイン)、製造業(EVの危険)、建設業(コンピュータービジョン/ジオフェンシングによる最速の成長)など、リスクが高く、影響が大きい業務を優先しています。.

AI により、ニアミス傾向の予測リスク スコアリングと NLP が可能になります。IoT ウェアラブルにより、リアルタイムの熱/転倒検出を行うコネクテッド ワーカーが作成されます。デジタル ツインにより災害がシミュレートされ、GenAI によって管理業務が 40% 削減されます。.

北米がリード(収益33%、訴訟関連)。アジア太平洋地域はクラウド/モバイルへの飛躍的成長により急成長。欧州はESG基準を設定。制約要因としては、中小企業のコストギャップ、データ負債、プライバシーのハードル(GDPR/労働組合からの反発)などが挙げられます。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |