市場シナリオ

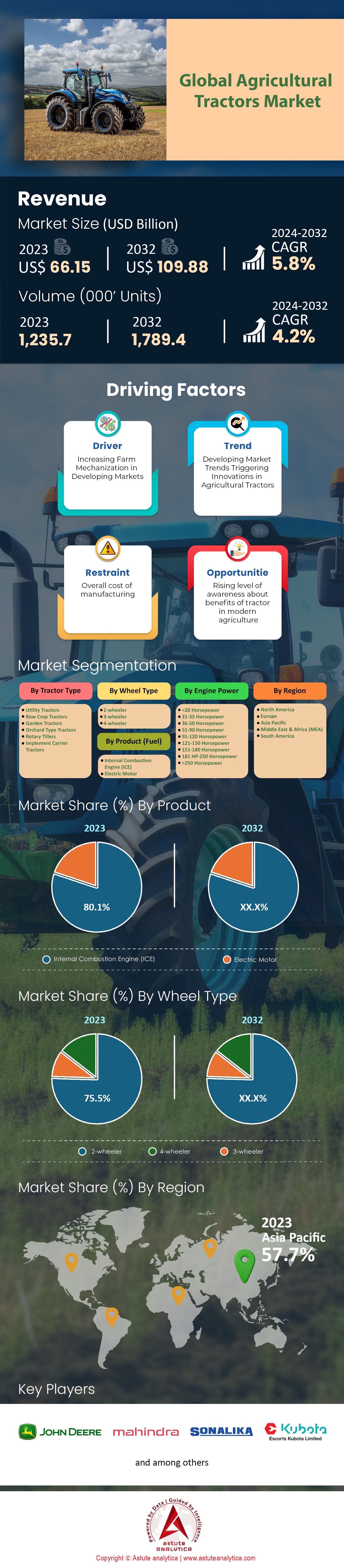

農業用トラクター市場は2023年に661.5億米ドルと評価され、2024年から2032年の予測期間中に5.8%のCAGRで成長し、2032年には1,098.8億米ドルを超えると予測されています。.

世界の農業用トラクター市場の発展は、生産性向上のための農業機械化のニーズが高まっているため、安定しています。2023年までに、農業用トラクターの世界の年間販売台数は約123万台に達すると予測されています。全体として、インドは農業用トラクターの最大の生産国および消費国であり、これは、大規模な農業、分散した土地所有、および農業機械化を支援する政府の政策があるという事実に起因しています。インドのトラクターメーカー、たとえば、Mahindra & Mahindraは、国内外の市場向けに年間39万台のトラクターを製造しています。その他の主要生産国には、米国、中国、ドイツ、日本などがあります。市場の主要企業:John Deere(Deere & Company)、CNH Industrial(Case IH、New Holland)、AGCO Corporation(Massey Ferguson、Fendt)、Kubota Corporation。米国とドイツは貿易に関与する主要国であり、輸出額は毎年数十億ドルに上ります。たとえば、米国からの農業用トラクターの輸出額は2023年に50億ドルを超えました。.

農業用トラクター市場の現在の売上を押し上げている具体的な要因としては、国連が2050年までに97億人に増加すると予測している世界人口を養うために、食糧生産を増やす必要性が挙げられます。先進技術は、世界中でトラクターの販売を促進するもう1つの大きなトレンドです。GPS、テレマティクス、精密農機具の使用と設置により、スマートトラクターが開発されました。重要なトレンドには、完全自律型トラクターと電動トラクターの開発があります。例えば、ジョンディアは、高度なセンサーと人工知能技術を搭載した完全自律型トラクターを発表しました。その他の要因としては、農家がトラクターを簡単に購入できるようにする政府の助成金や金融制度があります。いくつかの国では、農業機械を購入する農家に対して、税額控除や低金利ローンを含む手厚いプログラムを実施しています。さらに、都市部の人口が農業への二重雇用の機会を求めて流入しているため、農場での大型トラクターの使用期間は短くなっています。市場の大手企業は、多様な農業需要に応えるために、技術力と革新力の拡大に注力しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:農業生産性向上への需要の高まり

国連は、世界人口が2050年までに97億人を超えると予測しています。人口増加は農業生産性の向上を要求し、結果として最小限の土地面積で食料生産量を増やす必要性が高まります。この場合、農業用トラクターの役割は極めて重要であり、農家はトラクターを使用することで耕作面積を拡大することができます。例えばインドでは、600万台以上の稼働トラクターが、年間3億トンを超える穀物生産を支えています。同様に、中国では2,000万台以上の稼働トラクターが、年間6億5,000万トンを超える穀物生産を支えています。.

農村部における労働力不足は、機械化の必要性を一層高めています。米国には100万人以上の農業労働者がいると推定されており、トラクターなどの機械への依存度が高まっています。しかしながら、農業用トラクター市場は巨大で、推定660億米ドル規模、世界全体での年間販売台数は123万台を超えています。例えば、ブラジルでは年間5万台を超えるトラクターが販売され、2億4000万トンの農作物の収穫量を支えています。EUは共通農業政策の下で農場の機械化に巨額の予算を計上しており、インドでは農家の負担軽減のためトラクター購入費用の最大50%を補助するなど、政府の政策や取り組みも重要です。.

トレンド:精密農業と自律技術の導入

農業用トラクター市場における変革的なトレンドは、精密農業と自律技術の世界的な台頭により、農業用トラクターと機器の使用方法が変化していることです。 70億ドル以上の価値で管理されている精密農業では、データ分析とGPSやセンサーなどのツールの両方を活用して圃場を監視する能力が、リソースと収穫量の効率性を向上させる要素です。 Mahindra Group、John Deere、その他数社が行っているように、多くの大手メーカーが精密技術を自社モデルに取り入れており、John Deere 8RシリーズはGPS、リアルタイムデータ監視などを備えた最も洗練されたモデルの1つとなっています。 米国では7,000万エーカー以上に精密農業技術が採用されており、経済成長と生産量の増加の側面にプラスの影響を与える可能性があります。.

農業用トラクター市場では、人間の介入なしに100%自律走行する自動運転トラクターの需要が高まっており、クボタやCNHインダストリアルなど多くの企業がこのニーズに対応しようとしています。人力への依存と平均的な運用コストの軽減を目指し、様々な試験段階にある500台以上の自動運転トラクターが存在します。この分野は今後成長が見込まれ、2032年までに現在の評価額を大幅に上回る100億米ドルに達すると予想されています。例えば、日本の高齢農業者をターゲットとした1,000台以上の自動運転トラクターは、短期間で導入が完了する可能性があり、人口ギャップを解消できる可能性があります。こうした改善は、長期的な課題に対処することで、農業プロセスの仕組みを変えつつあります。.

課題:先進トラクターの高コスト

ある推計によると、高性能トラクターの価格帯が非常に広いことが、特に中小規模の農家にとって農業用トラクター市場における大きな課題となっており、どのような潜在的なメリットがあるのかという疑問が生じます。現在の市場価格を考えると、トラクターの価格には多くの要因が影響すると容易に推測できますが、平均的な小規模の新しいトラクターの小売価格は25,000〜50,000ドルであるのに対し、より大規模な精密農業装備付きモデルは150,000ドルという驚くべき価格になっています。良い例はジョンディア8RXシリーズで、顧客に約300,000ドルを請求し、すでに法外な価格にさらにコストが上乗せされています。アフリカ全体の平均的な農場の規模が約2ヘクタールで、最低年間収入が約2,000ドルであることを考慮すると、補助金によるサポートはそのような資産を獲得するための前提条件となります。.

この問題は、資金調達の余地が狭いことでさらに悪化しています。世界銀行によると、世界規模で見ると、農業用トラクター市場における一定の適格基準を満たす小規模農家の約10人に1人が、この市場に参加しています。金銭面では、高級トラクターは運用上の負担となり、これらのトラクターの年間運用コストは5,000~10,000米ドルに及ぶことがあります。トラクターの減価償却も問題です。購入後数年間で、トラクターの価値は大幅に下がり、高級モデルでは年間20,000米ドルも下がることがあります。農家の80%以上が2ヘクタール未満の土地を耕作しているインドなどの国では、政府が補助金という形で介入しても、このような購入を促さない可能性があります。こうした経済状況は、貧困層へのトラクターの浸透を妨げ、市場の成長や、小規模農家に利益をもたらす技術進歩の見通しに影響を与えています。.

セグメント分析

トラクターの種類別

2023年には、ユーティリティトラクターセグメントは21.6%以上の市場シェアを維持し、農業用トラクター市場の大国であり続けます。ユーティリティ農業用トラクター市場におけるこのような高い割合は、トラクターの手頃な価格と多用途性に起因しています。アフリカ大陸は最近15万台以上を輸入しており、ユーティリティトラクターの販売ポテンシャルも大きいです。これらのトラクターの需要は、アフリカ大陸の農業機械化を支援するために国際開発機関から5億ドルの投資を受けたことで強化されました。インドはこれらの販売の大部分を占めており、世界の農業構造における国の重要性を示しています。中国では、40万台以上のユーティリティトラクターが農業部門で利用されており、同国の広大な農業の拡大を浮き彫りにしています。残念ながら、米国市場はより飽和状態にあると考えられており、そのため、古いユニットを交換する必要性から、近年では約30万台しか販売されていません。 GPS およびテレマティクス システムを搭載したユーティリティ トラクターは 15 万台以上販売されており、精密農業とその関連技術は農業機械の販売サイクルにとって重要な役割を果たしています。.

さらに、欧州の厳しい排出ガス規制を受け、環境に優しいモデルの販売も増加しており、排出ガス低減技術を搭載した車両が約5万台販売されました。もう一つの重要なプレーヤーであるブラジルの農業産業は、トウモロコシと大豆の生産量増加を目指す農家の需要により、約20万台の販売を記録しました。また、世界的な持続可能性へのシフトも見られ、バイオディーゼルやCNGなどの代替燃料で稼働するユーティリティトラクターが8万台販売され、持続可能な農法への移行が示されています。.

副産物(燃料)分析

内燃機関(ICE)トラクターは、2023年に80.1%の市場シェアを獲得し、農業用トラクター市場のリーダーであり続けるでしょう。米国はICEトラクターの最大市場の1つであり、農業活動の規模により、中西部諸州では販売台数が25万台を超えました。ICEが優勢だった中西部諸州とは異なり、電動トラクターの世界販売台数は12万台を超え、環境に優しい農業慣行への変化を示しています。ヨーロッパは明らかにこの変革をリードしており、ドイツは政府の支援もあり最前線に立っています。フランスも、農家が環境への配慮を改善する意欲があるため、遅れをとっていません。日本はアジアの中で電化の新興勢力となっており、精密農業に約25,000台の電動トラクターを導入しています。中国では、政府が汚染削減のためのグリーンテクノロジーに重点を置いているため、電動トラクターを15,000台に増やす取り組みが行われています。.

一方、オーストラリアの農業用トラクター市場でも、電動トラクターの利用が同様に増加しており、ブドウ園や果樹園には5,000台以上の電動トラクターが導入されています。バッテリー開発への投資により、作業効率が約20%向上し、電動トラクターの使用可能時間も延長されました。さらに、急速充電ステーションの建設も電動トラクター市場を牽引しており、ヨーロッパ全域で既に500カ所が整備されています。この勢いは、収穫量を損なうことなく環境に配慮した農業を推進する農家の幅広い動きを反映しています。.

エンジン出力分析

エンジン出力に関して言えば、36~50馬力のトラクターは、農業用トラクター市場の20.62%以上のシェアを獲得し、維持する上で依然として重要な役割を果たしています。このセグメントの人気はインドで特に高く、2023年には様々なタイプのトラクターが約91万5000台販売されました。これは、同国が多様な農業活動において多目的機械にどれほど依存しているかを示しています。アフリカ大陸では、機械化イニシアチブを通じて地域の食糧事情の改善を目指す開発援助プログラムの支援を受けて、30万台のトラクターが導入されています。.

東南アジアは、稲作の効率化に向けた取り組みの一環として、タイとベトナムが合わせて20万台のトラクターを購入しており、市場をリードしています。ヨーロッパは市場規模が最も小さいものの、中小規模の農家が効率的な管理のためにトラクターを活用しているため、15万台を購入または取得しました。北米の農業用トラクター市場では、生産性における競争力維持のため、老朽化した設備の更新に重点が置かれ、販売台数は10万台でした。.

この出力帯では、技術の進歩が目覚ましいものがあります。約5万台が販売され、新しいトランスミッションシステムも搭載されたことで、農家の燃費向上と運用コストの削減につながりました。自動誘導などの精密農業技術の導入も魅力的です。また、この分野ではバイオディーゼルに代表される環境配慮への動きも見られ、農業業界が二酸化炭素排出量を最小限に抑えようとしていることが示されています。これらの国々の動向は、経済発展に伴い、政府および国際的な支援の提供とともに、これらのトラクターの利用が今後も増加していくことを示唆しています。.

ホイールタイプ別分析

2023年には、2輪駆動トラクターセグメントが農業用トラクター市場で他のセグメントを上回りリードを固め、世界での販売は75.53%の市場シェアを記録しました。このセグメントは特にインドで優位に立っており、そのため、費用対効果が高く効率的なトラクターの需要が高まっています。アフリカでは、小規模農家の生産量増加を支援するために、この地域のほとんどの国がトラクターを輸入しており、需要が大幅に増加しています。米国市場は比較的小規模でしたが、さまざまな農業背景にわたる多目的ツールの需要があったため、21万台以上の販売を記録しました。ヨーロッパ、特にフランスとドイツでは、より多くの農家が農作業を改善するためのさまざまな対策を模索したため、需要は堅調でした。東南アジアでは、コストと操縦性が非常に重要な米とサトウキビのプランテーションからの需要が主に高まっています。.

技術の進歩に伴い、農業用トラクター市場における2輪駆動トラクターの台頭も加速しています。販売された2輪駆動トラクターの多くには、パワーステアリングシステムなどの人間工学に基づいた機能が備わっており、オペレーターの快適性を向上させ、疲労を軽減しています。5万台にデジタル監視システムが導入されたことで、農家は圃場での作業を効率的に管理できるようになり、メンテナンスのスケジュール管理もより現実的な目標となりました。さらに、代替燃料を使用する3万台ものモデルが販売されるなど、環境に優しい技術への移行が進んでいることから、グリーンモデルの急増も顕著です。世界の農業の成長に伴い、低コストで高い効率性を誇る2輪駆動トラクターの需要は安定的に推移すると予測されます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、農業用トラクター市場の最前線に立っており、2023年時点で世界市場収益の57.7%以上を占めています。この地域の優位性は、耕作地の占有率が世界最大であり、世界の耕作地全体の約40%を占めていることに起因しています。さらに、アジア太平洋地域では2023年に農業生産が6%増加し、トラクター需要の増加につながりました。インドや中国などの国々が最前線に立っており、インドは政府による機械化に関するフォーラムの開催により、この地域のトラクター販売の30%以上を占めています。また、この地域では中小規模農家の機械化率が12%増加し、近代的な農法へのパラダイムシフトが見られます。南東部地域の農家の可処分所得への重点の移行と農業生産の増加により、トラクターの販売が9%増加し、この地域の豊かさと農業経済を証明しました。.

北米は、世界の農業用トラクター市場で第2位を占めています。主な貢献は米国とカナダによるもので、技術の進歩と精密農業の急速な普及により、北米の売上高の約75%を占めています。この地域では、自律走行型および電動トラクターの数が2023年に15%増加するなど、数値が上昇傾向にあります。農業革新を支援する連邦政府の補助金は、過去2年間で10%増加しました。これは、この地域の農家が技術を向上させることをさらに奨励しています。大規模農業への傾向により、多くの農作業を実行できる高馬力トラクター市場が7%成長しました。また、北米市場の拡大は、農業機械の輸出が5%増加したことでさらに促進されました。.

農業用トラクター市場における両地域は、強力な経済支援と政府支援によって牽引されていますが、それぞれの主導的地位は、地域特有の強みによって支えられています。例えば、アジア太平洋地域は、機械化が進んだ後も手作業を農作業の一部として捉え、この新しい統合農業アプローチを高く評価する、非常に大きな農業労働力を有しています。一方、北米では、革新的な農業技術が強みとなっています。.

農業用トラクター市場のトップ企業:

- ジョンディア

- マッセイ・ファーガソン

- ケースIH

- ソナリカインターナショナル

- エスコートグループ

- 久保田

- フェント

- ドイツファー

- クラース

- ニューホランド

- ユニバーサル(UTB)

- ビッグバッド

- フォード

- マヒンドラ&マヒンドラ

- その他の主要プレーヤー

市場セグメンテーションの概要:

トラクターの種類別

- ユーティリティトラクター

- 耕作用トラクター

- ガーデントラクター

- 果樹園用トラクター

- ロータリー耕うん機

- 農業用トラクター

副産物(燃料)

- 内燃機関(ICE)

- 電気モーター

ホイールタイプ別

- 二輪車

- 三輪車

- 四輪車

エンジン出力別

- 20馬力未満

- 21~35馬力

- 36~50馬力

- 51~90馬力

- 91~120馬力

- 121~150馬力

- 151~180馬力

- 181 HP-250馬力

- 250馬力以上

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- ミャンマー

- 韓国

- その他のアジア太平洋地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 661億5000万米ドル |

| 2032年の予想収益 | 1,098億8,000万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 5.8% |

| 対象セグメント | トラクタータイプ別、製品(燃料)別、ホイールタイプ別、エンジン出力別、地域別 |

| 主要企業 | ジョンディア、マッセイファーガソン、ケースIH、ソナリカインターナショナル、エスコートグループ、クボタ、フェント、ドイツファー、クラース、ニューホランド、ユニバーサル(UTB)、ビッグバッド、フォード、マヒンドラ&マヒンドラ、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |