世界のアフェレーシス市場:製品別(アフェレーシス用使い捨て製品およびアフェレーシス装置)、タイプ別(血漿交換、血小板成分交換、赤血球成分交換、白血球成分交換、光線療法、その他)、手順別(自動採血(ドナーアフェレーシス)、治療用アフェレーシス)、技術別(遠心分離、膜分離、選択吸着)、エンドユーザー別(病院および採血センター)、地域別市場規模、業界動向、機会分析、2024~2032年の予測

- 最終更新日: 2024年4月23日 | | レポートID: AA0823570

市場シナリオ

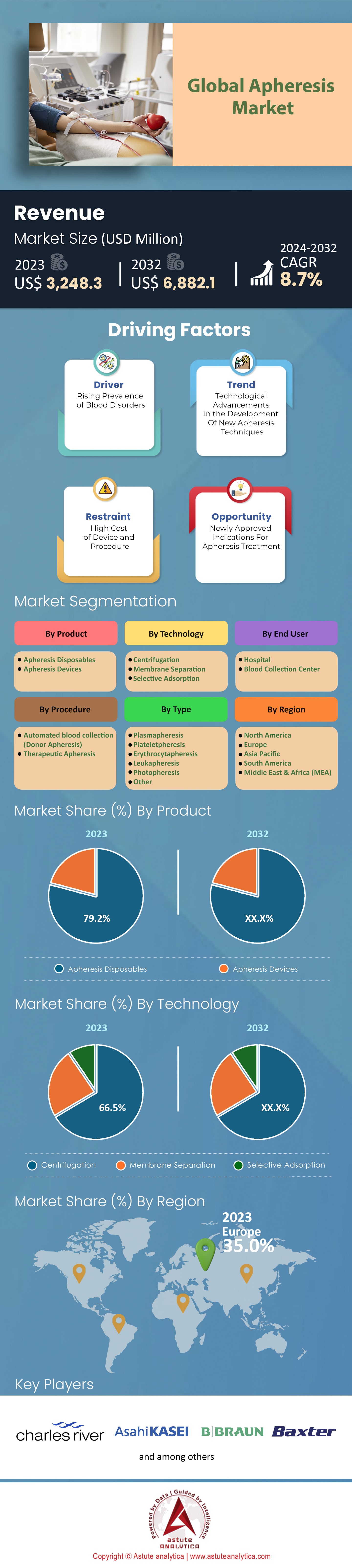

世界の血液成分除去市場は、2023年に32億4,830万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率8.7%で成長し、 2032年には68億8,210万米ドルに達すると予測されています。

世界の成分分析市場は、血漿由来製品の需要増加、成分分析技術の進歩、世界的な慢性疾患の罹患率の上昇に後押しされ、目覚ましい成長を見せています。.

この成長を牽引する最も重要な要素の1つは、血漿由来製品の需要増加であり、2023年には成分分析市場全体の約60%を占めました。国連によると、2050年までに15億人に達すると予測されている高齢者人口の増加と、 2020年に8.7兆ドルに に伴い、血漿や血小板などの血液製剤の需要は今後も上昇傾向を続けると予想されています。市場環境は現在、多国籍企業と地域企業の激しい競争が特徴で、上位5社が2023年には合計で約55%の市場シェアを占めると見込まれています。これらの企業は研究開発に多額の投資を行っており、自動化、データ分析、電子健康記録(EHR)システムとの統合における最近の進歩につながっており、これらは業界を形成する重要なトレンドとなっています。

様々な疾患の治療におけるアフェレーシスの重要性に関する消費者の認識も変化しており、世界のアフェレーシス市場の動向に影響を与えています。アフェレーシス装置の主なエンドユーザーである血液銀行と病院は、血液製剤の需要の高まりを背景に、2023年には市場シェアの約75%を占めました。治療的アフェレーシスは、自己免疫疾患、血液疾患、および特定の感染症に対する効果的な治療法としてますます受け入れられており、市場の成長をさらに押し上げています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:血漿由来製品の需要増加

血漿由来製品への需要の高まりは、世界の成分分離市場の主要な牽引役となっています。血漿由来製品は、免疫不全、出血性疾患、特定の種類の癌など、様々な疾患の治療に広く使用されています。血漿由来製品の世界市場は、 2023年に約262億ドル 、2032年には415億ドルに達すると予測されています。2023年時点で、血漿タンパク質 治療薬市場 だけでも約 240億ドル、血漿由来製品への強い需要を示しています。

この成長の主要因は、血漿由来製剤を必要とする疾患の罹患率の上昇です。世界血友病連盟によると、2022年の時点で世界の血友病患者数は約20万人で、診断の向上と人口増加により、この数は増加すると予想されています。外科手術や救急医療におけるアルブミンの使用増加も、需要増加のもう一つの要因です。この需要増加は、主に成分血漿(アフェレーシス)による血漿採取の需要を促進しています。血漿成分血漿採取は、より頻繁な献血が可能で、より高品質の血漿が得られるため、全血献血よりも好まれています。.

トレンド:自動化と技術の進歩

自動化と技術の進歩は、世界の成分分析市場において重要なトレンドとなっています。成分分析装置への自動化の導入により、効率、精度、安全性が向上し、これらの装置の導入が拡大しています。自動化により手作業の必要性が減り、ミスや汚染のリスクが最小限に抑えられます。また、自動成分分析装置はデータ管理機能も向上し、電子カルテ(EHR)システムとのシームレスな統合が可能になっています。この傾向は、医療ITの導入率が高い先進国で特に顕著です。Astute Analyticaのレポートによると、世界の医療IT市場は 2032年までに5,400億ドル規模に達し、年平均成長率(CAGR)15.8%で成長すると予測されています。

もう一つの注目すべき技術進歩は、携帯型成分分析装置の開発です。これらの装置は、ドナーのいる場所で血液成分を採取することを可能にし、利便性を向上させ、ドナープールを拡大します。携帯型成分分析装置は、医療インフラがまだ発展途上にある新興市場で普及すると予想されています。.

機会:治療用アフェレーシスの応用拡大

治療的アフェレーシスは、様々な病状に対する効果的な治療法として台頭しており、市場成長の大きな機会を生み出しています。治療的アフェレーシスとは、特定の血液成分を除去して疾患を治療する治療法です。この治療法は、自己免疫疾患、血液疾患、特定の感染症などの治療に用いられています。自己免疫疾患の罹患率の上昇は、アフェレーシス市場の成長に大きく貢献しています。米国自己免疫関連疾患協会(AARDA)によると、約6,600万人のアメリカ人が自己免疫疾患を患っています。診断技術の向上と人口の高齢化により、自己免疫疾患の患者数は増加すると予想されています。現在、アメリカ人の5人に1人が何らかの自己免疫疾患を患っています。.

治療的アフェレシスは、重症COVID-19患者の潜在的な治療法としても注目を集めています。予備研究では、治療的アフェレシスが重症患者の症状の重症度と持続期間を軽減するという有望な結果が示されています。COVID-19の治療選択肢としての治療的アフェレシスへの関心の高まりは、市場の成長をさらに促進する可能性があります。.

課題:高コストと厳しい規制

1回の成分分析セッションの費用は 異なりますが、2,500ドルから5,000ドルの 。費用が高額になる主な理由は、特殊な機器、消耗品、そして訓練を受けた人員が必要となるためです。世界の成分分析市場は厳しく規制されており、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局によって厳格な品質・安全基準が課されています。これらの基準は患者の安全を確保する一方で、新製品を市場に投入する際のコストと複雑さも増大させます。成分分析製品の規制承認には、製品の複雑さや選択した規制方法に応じて、通常3~7年かかります。

高額な費用と厳格な規制に加え、アフェレーシス市場はドナーの募集と維持に関する課題に直面しています。ドナーの疲労、不快感、そしてアフェレーシス処置に要する時間的な負担は、潜在的なドナーを躊躇させる要因となります。これらの課題を克服するには、ドナー教育、アウトリーチ、そしてサポートへの多大な投資が必要です。.

こうした課題にもかかわらず、血漿由来製品の需要増加、技術の進歩、そして治療用アフェレシスの適用拡大に牽引され、アフェレシス市場は今後も成長を続けると予想されています。しかしながら、市場関係者は、この急速に変化する市場で競争力を維持するために、高コスト、厳格な規制、そしてドナーの募集と維持といった課題を乗り越えていく必要があります。.

セグメント分析

製品タイプ別:

世界の成分分析市場は、製品タイプ別に成分分析装置と成分分析用ディスポーザブル製品に分類されています。このうち、成分分析用ディスポーザブル製品セグメントは市場全体の79.2%を占め、最大のシェアを占めています。この優位性は、チューブセット、針、フィルターなど、あらゆる成分分析手順においてディスポーザブル製品が繰り返し使用されることに大きく起因しています。世界的な成分分析手順の需要増加が、このセグメントの大幅な成長を牽引しています。さらに、成分分析用ディスポーザブル製品セグメントは、安全性、効率性、使いやすさを向上させるディスポーザブル製品の進歩により、予測期間中に8.9%という最高のCAGRで成長すると予測されています。使い捨ての成分分析キットは、汚染リスクの低減、プロセスの合理化、患者の安全性向上を実現するため、人気が高まっています。そのため、単回使用のディスポーザブル製品の採用増加が、このセグメントの成長を継続的に促進すると予想されます。.

タイプ別:

世界の成分交換市場は、種類別に、血漿交換、光線交換、血小板成分交換、白血球成分交換、赤血球成分交換、その他に分類されます。これらのうち、血漿交換分野が36.6%と最も高いシェアを占めています。血漿交換は血液から血漿を除去するもので、治療用途とドナー用途の両方で使用されています。この分野の優位性は、免疫不全や出血性疾患など、様々な疾患で使用される血漿由来製品の需要増加に起因しています。さらに、自己免疫疾患の治療における血漿交換の利用増加も、この分野の成長に貢献しています。.

今後数年間、血漿交換療法(Plasmapheresis)分野は世界の成分交換療法市場を牽引し続け、9.9%という力強い年平均成長率(CAGR)で成長すると予想されています。Plasmapheresisの用途拡大、技術の進歩、そして血漿由来製品を必要とする疾患の増加が、この分野の成長を牽引すると予想されます。.

手順:

世界の成分採血市場は、手順別に手動採血(治療用成分採血)と自動採血(ドナー成分採血)に分類されています。このうち、自動採血(ドナー成分採血)セグメントが市場を牽引し、世界売上高の76.2%以上を占めています。このセグメントの優位性は、主に自動成分採血によって採取される血漿や血小板などの血液成分の需要増加に起因しています。自動採血は、その効率性、一貫性、そして1回のセッションで複数の成分を採取できる能力から、手動採血よりも好まれています。さらに、自動化はミスや汚染のリスクを低減し、プロセスの安全性を高めます。.

慢性疾患の増加、医療費の増加、そして高齢化人口の増加は血液製剤の需要を押し上げ、自動採血セグメントの成長をさらに促進しています。アフェレーシス装置における自動化の導入拡大と技術進歩は、このセグメントの成長を今後も促進すると予想されます。.

テクノロジー別:

世界の成分分析市場は、技術別に遠心分離法と膜ろ過法に分類されます。このうち、遠心分離法は市場をほぼ独占しており、総売上高の66.5%以上を占めています。遠心分離技術は、血液成分を密度に基づいて分離する技術で、治療目的とドナー目的の両方で広く利用されています。この分野の優位性は、血液成分の分離における遠心分離の効率性と有効性、様々な成分分析法への適合性、そして遠心分離法に基づく成分分析装置の幅広い普及に起因しています。.

遠心分離技術セグメントは、9.1%のCAGRで成長し、勢いを維持すると予想されます。成分分析手技の需要増加、遠心分離技術の進歩、そして自動成分分析装置の普及拡大が、このセグメントの成長を牽引すると予想されます。.

エンドユーザー別:

世界の成分分析市場は、エンドユーザー別に採血センター、病院、その他に分類されています。このうち、採血センターセグメントは68.1%と最大のシェアを占めています。採血センターは、血液および血液成分の採取、処理、分配を専門とする施設です。このセグメントが優位に立っているのは、血液製剤の需要増加、慢性疾患の蔓延、医療費の増加によるものです。採血センターは高度な成分分析装置を備え、訓練を受けたスタッフを配置しているため、成分分析を行う際の選択肢として好まれています。献血の重要性に対する意識の高まり、献血を促進する政府の取り組み、そして採血センターにおける自動化の導入拡大が、このセグメントの成長を今後も牽引すると予想されます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

ヨーロッパは世界のアフェレーシス市場で最大のシェアを占めており、2023年には総収益の35%以上を占めます。ヨーロッパ市場の優位性は、特にドイツにおけるアフェレーシスセンター数の増加に主に起因しています。さらに、ヨーロッパ諸国におけるアフェレーシス機器と治療費の高騰も、この地域の市場の大幅な成長に貢献しています。高コストにもかかわらず、確立された医療インフラと強力な政府支援の存在が、アフェレーシス処置の導入を促進しています。さらに、ヨーロッパは予測期間中に8.1%の年平均成長率(CAGR)を達成すると予測されており、これは疾患の有病率の上昇、血漿由来製品の需要の増加、そしてアフェレーシス技術の進歩に牽引された継続的な成長を反映しています。.

北米は世界の成分血漿交換市場において第2位のシェアを占めており、2023年には米国がこの地域の主要国となる見込みです。北米市場の堅調な地位は、主に疾患の有病率の高さと、高額な成分血漿交換治療を負担できる人々の多さに起因しています。この地域では、自己免疫疾患、血液疾患、そして成分血漿交換を必要とする特定の種類の癌の有病率が高くなっています。さらに、北米は医療制度が整備され、研究開発に力を入れており、先進医療技術が広く導入されています。血液製剤の需要増加、献血に対する意識の高まり、そして成分血漿交換を促進する政府の取り組みは、北米の成分血漿交換市場の成長を今後も牽引すると予想されます。.

アジア太平洋地域は、予測期間中に10%という最も高いCAGRを見込んでおり、その牽引役は同地域における血液疾患、がん、腎臓病の増加です。これらの疾患による負担の増大により、治療およびドナー用途の両方において、成分分析法の需要が高まっています。さらに、献血と血漿療法に関する意識の高まりも、アジア太平洋地域の市場成長を後押しすると予想されます。アジア太平洋地域の成分分析市場では中国が最大のシェアを占め、日本がそれに続きます。これらの国々における市場の大幅な成長は、医療インフラの拡大、医療費の増加、先進医療技術の導入の増加によるものです。成分分析を必要とする疾患の増加、献血を促進する政府の取り組み、成分分析装置の進歩は、アジア太平洋地域の成分分析市場の成長を今後も促進すると予想されます。

世界のアフェレーシス市場のトッププレーヤー

- 旭化成メディカル株式会社.

- B. ブラウン メルズンゲン AG

- バクスターインターナショナル株式会社.

- セラスコーポレーション

- チャールズリバーラボラトリーズインターナショナル株式会社.

- ヘモネティクス社

- カネカ株式会社

- 株式会社川澄研究所

- 日機装株式会社.

- テルモBCT株式会社

- フレゼニウス・カビ

- その他の著名な選手

市場セグメンテーションの概要:

製品別

- アフェレーシス使い捨て製品

- アフェレーシス装置

タイプ別

- 血漿交換

- 血小板成分採取

- 赤血球除去療法

- 白血球除去療法

- 光線療法

- 他の

手順別

- 自動血液採取(ドナーアフェレーシス)

- 治療的アフェレーシス

テクノロジー別

- 遠心分離

- 膜分離

- 選択吸着

エンドユーザー別

- 病院

- 血液採取センター

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |