アジア太平洋地域のデジタル広告市場:プラットフォーム別(モバイル広告、アプリ内広告、モバイルウェブ広告、デスクトップ広告、デジタルテレビなど)、広告フォーマット別(デジタルディスプレイ広告、プログラマティック取引、非プログラマティック取引、インターネット有料検索、ソーシャルメディア、オンライン動画など)、業界別(メディア・エンターテインメント、消費財・小売業界、銀行・金融サービス・保険、通信ITセクター、旅行業界、ヘルスケアセクター、製造・サプライチェーン、運輸・物流、エネルギー・電力・公益事業など)、地域別市場規模、業界動向、機会分析、2024~2032年までの予測

- 最終更新日: 2024年3月27日 | | レポートID: AA1023626

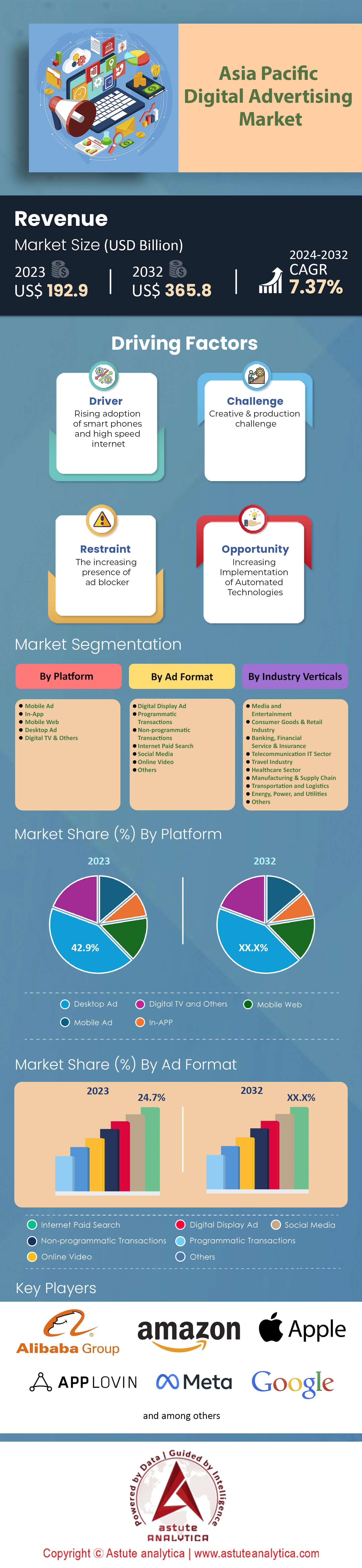

市場シナリオ

アジア太平洋地域のデジタル広告市場は、 2023年に1,929億米ドルと評価され、2024年から2032年の予測期間中に年平均成長率(CAGR)7.37%で成長し、 2032年には3,658億米ドルを超えると予測されています。

アジア太平洋(APAC)のデジタル広告市場は、ここ数年で世界の広告業界において強力なプレーヤーとして台頭してきました。インターネットユーザーの増加、技術の進歩、そしてデジタルに精通した人口の増加に牽引され、APAC地域は世界中の広告主の注目を集める目覚ましい成長を遂げています。純粋な規模で見ると、APACには26億人以上のインターネットユーザーがおり、世界のオンライン人口の半分以上を占めています。この膨大なデジタル人口が、この地域を世界で最も急速に成長しているデジタル広告市場の1つへと押し上げました。2022年のレポートによると、APACのデジタル広告支出は1,744億ドルを超え、 2018年から2022年までの年平均成長率(CAGR)は7.37%でした。

地域最大のデジタル広告市場である中国は、これらの数字に大きく貢献しています。9億人を超えるインターネットユーザーを抱える中国は、2022年のデジタル広告支出額だけで約780億ドルに達しました。アリババ、テンセント、バイドゥといった企業がこの分野を席巻し、広大なエコシステムを活用して企業に多様な広告ソリューションを提供しています。中国が中心的な役割を果たす一方で、インド、インドネシア、フィリピンといった国々も成長の原動力として台頭しています。2022年時点で6億5000万人のインターネットユーザーを抱えるインドは、デジタル広告支出が前年比52%増という驚異的な成長を遂げ、同年には約35億ドルに達しました。.

特にモバイル広告分野は、この成長の触媒となっています。アジア太平洋地域のインターネットユーザーの80%以上がスマートフォン経由でウェブにアクセスしていることから、モバイル広告費は飛躍的に増加しています。2023年には、デスクトップ広告が同地域のデジタル広告費全体の約42.9%を占め、総額は約746億9000万ドルに達しました。一方、特にインドやインドネシアといった国々では、手頃な価格のスマートフォンの普及と安価なデータ通信料が相まって、このモバイルファーストのアプローチを大きく後押ししています。プログラマティック広告もまた、アジア太平洋地域で急増しています。この自動化されたデータドリブンな広告購入・掲載方法は、2022年には同地域のデジタル広告費の50%以上を占めたと推定されています。効率性、正確なターゲティング、リアルタイム分析といった魅力から、広告主の間で人気となっています。しかし、この地域は、広告詐欺、透明性の問題、時には断片化されたエコシステムに関する懸念など、この分野における課題にも取り組んでいます。.

アジア太平洋地域のデジタル広告市場におけるもう一つの注目すべきトレンドは、動画広告の台頭です。Instagram、TikTok、YouTubeといったプラットフォームにおける短編動画を中心とした動画コンテンツの消費増加が、動画広告費の急増につながっています。2023年までに、デジタル動画広告は約156億6000万ドル、つまりアジア太平洋地域のデジタル広告費全体の約9%を占めると推定されています。市場が成熟するにつれ、いくつかの課題が顕在化しています。広告詐欺や透明性への懸念に加え、データプライバシーや規制に対する監視が強化されています。インドやインドネシアなどの国では、デジタル広告のガイドラインが厳格化されており、広告主やプラットフォームは進化する基準への適応を迫られています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:電子商取引のブームがデジタル広告に弾みをつける

アジア太平洋地域のデジタル広告市場の成長を牽引する大きな要因は、eコマースプラットフォームの急速な台頭です。ここ数年、eコマースはこの地域の小売業界を変革し、eコマースとデジタル広告の共生関係を築いています。eコマースプラットフォームは、主要な広告プラットフォームであるだけでなく、重要な広告主でもあります。アジア太平洋地域(APAC)におけるeコマース売上高は、2022年には約2.4兆ドルに達すると推定され、世界のeコマース売上高の約60%を占めています。この驚異的な数字は、インターネット対応スマートフォンの普及、競争力のあるデータ価格、そしてAPAC諸国における急速な都市化に起因しています。中国は依然としてeコマースの巨大国であり、オンライン売上高は1.6兆ドルを超えています。しかし、インドネシア、ベトナム、フィリピンなどの国々が牽引する東南アジアは、2018年から2022年にかけて年平均成長率(CAGR)21%を記録し、2022年にはeコマース市場規模が1,500億ドルを超えると予測されています。.

Amazon、Flipkart、Alibaba、Shopee、Tokopedia、Lazadaなどのeコマースプラットフォームの成長は、デジタル広告市場への多額の投資を促進しました。これらのプラットフォームは、より大きな市場シェアを獲得するために多額の費用を費やし、同時に他の企業が広告を掲載できるようにプラットフォームを開放しています。たとえば、Alibabaのデジタルマーケティング部門であるAlimamaは、2021年に驚異的な70億ドルの収益を記録しました。これは、プラットフォームの広告の可能性を証明しています。さらに、これらのプラットフォームが収集したユーザーデータは、比類のないターゲティング精度を提供し、広告をより効果的にします。実際、eコマースプラットフォーム上の広告は、より一般的なデジタル広告と比較して、一貫して高いコンバージョン率を示しています。2021年の調査では、ターゲットを絞ったeコマース広告が掲載された商品リストは、ターゲットを絞っていないリストと比較して、クリックスルー率(CTR)が34%高く、コンバージョン率が26%増加したことが明らかになりました。.

トレンド:ソーシャルコマースへの注目の高まり

ソーシャルメディアとeコマースの相互作用から生まれたのが、ソーシャルコマースというトレンドです。これは、購入プロセスがソーシャルメディアプラットフォームに直接統合され、ユーザーがアプリを離れることなく購入できるものです。人と人をつなぐことで知られるソーシャルメディアプラットフォームは、アジア太平洋地域のデジタル広告市場において急速にマーケットプレイスへと変貌を遂げています。中国でソーシャルネットワークを活用し、グループ購入で割引価格を実現しているPinduoduoのようなプラットフォームの台頭は、このトレンドを象徴しています。2022年までに、Pinduoduoは7億5,100万人以上のアクティブユーザーと約3,300億ドルのGMV(総流通総額)を誇りました。同様に、特にタイやベトナムなどの国で見られるライブセリング現象は、ソーシャルコマースに新たな側面をもたらしています。Facebookなどのプラットフォームや専用アプリで配信されるこれらの「ライブ」セッションは、数百万回の視聴回数を獲得する可能性があります。2022年のレポートによると、ベトナムだけでもオンラインショッピング利用者の40%以上がライブセリングセッションを通じて少なくとも1回は購入を行っています。.

さらに、Instagram、YouTube、TikTokなどのプラットフォームは、「今すぐ購入」機能やアプリ内購入機能を備えており、ソーシャルメディアとeコマースの境界線を曖昧にしています。2022年時点で、Instagramの「チェックアウト」機能は、世界中ですでに1万以上のブランドに導入されており、デジタル広告市場においてアジア太平洋地域のブランドがそのうち約40%を占めています。商品の共有やコメントといったソーシャル機能の統合は、インタラクティブなショッピング体験を生み出します。また、友人や家族、信頼できるインフルエンサーからの推薦は、通常の広告よりも影響力を持つことが多いため、信頼の構築にも繋がります。2021年の調査データによると、アジア太平洋地域の消費者の55%以上が、ソーシャルメディア上で信頼できる人物が推奨する商品を購入する可能性が高いことが示されています。.

機会:アジア太平洋地域における音声検索革命の活用

アジア太平洋地域は、広大かつ多様なインターネットユーザーベースを有し、音声検索広告の分野において比類のないビジネスチャンスを提供しています。スマートデバイスの普及が進み、Googleアシスタント、Siri、Bixbyといった音声アシスタントの普及が進むにつれ、音声検索はデジタル広告の新たなフロンティアとして位置づけられています。2021年のレポートでは、アジア太平洋地域のインターネットユーザーの約35%が週1回以上音声検索を利用しており、この数字はデジタル広告市場でその後も増加している可能性が高いとされています。インドや中国といった国では、急速な技術導入により、音声検索が急速に普及しています。特にインドでは、2020年にGoogleでの音声検索クエリ数が前年比270%という驚異的な増加を記録しました。.

アジア太平洋地域特有の言語的多様性は、音声検索の可能性を高めています。例えば、インドだけでも22の公用語と数百の方言があり、テキストベースの検索はしばしば煩雑です。音声検索は多言語対応が進むにつれて、英語や母国語での入力に抵抗のある何百万人もの人々にシームレスなデジタルアクセスを提供してきました。.

アジア太平洋地域のデジタル広告市場の広告主にとって、これはまさに金鉱のようなチャンスです。音声検索は一般的に長く、会話的な要素が強いため、ユーザーの意図に基づいたより正確なターゲティングが可能になる可能性が高まります。音声検索の最適化を効果的に活用できるブランドは、リーチとエンゲージメントの面で大きなメリットを享受できます。つまり、音声技術がさらに洗練され、その導入がアジア太平洋地域全体に広がるにつれて、音声検索をデジタル広告戦略に統合することは、間違いなく大きな利益をもたらすでしょう。.

セグメント分析

プラットフォーム別

プラットフォームベースの分析によると、世界的なモバイルファーストのアプローチにもかかわらず、デスクトップセグメントはAPACのデジタル広告市場において依然として主要な役割を果たしています。市場収益シェアの42.9%以上を占めると予測されるデスクトップ広告の持続的な強さは、いくつかの要因に起因しています。最も顕著な要因は、特に日本、韓国、オーストラリアなどの先進APAC経済圏において、企業やビジネスにおけるデスクトップの広範な利用です。さらに、モバイルデバイスは短時間のインタラクションに最適ですが、デスクトップはより包括的なブラウジングエクスペリエンスを提供し、特定の種類の詳細なコンテンツや広告表示に適しています。.

しかし、予想通り、潮目はモバイルへと変わりつつあります。モバイル広告セグメントは、 8.40%という最も高いCAGRで成長すると予測されており、スマートフォンとタブレットへの明確なシフトを象徴しています。この成長は、モバイルデバイス利用者の膨大な数に支えられており、特にインド、中国、インドネシアといった人口の多い国では、モバイル普及が急増しています。手頃な スマートフォン と競争力のあるデータ通信料金がこの傾向を加速させ、多くの人々がモバイルデバイス経由で初めてインターネットにアクセスできるようになりました。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

広告フォーマット別

広告フォーマット別では、インターネット有料検索セグメントがアジア太平洋地域のデジタル広告市場を牽引しており、市場収益シェアの24.7%を占めています。有料検索の優位性は、その直接的なアプローチ、測定可能なROI、そして検索クエリの背後にあるユーザーの意図に起因しています。アジア太平洋地域では、中国のBaidu、韓国のNaver、その他の地域のGoogleといったプラットフォームを通じて、広告主はこうしたユーザーの意図を掘り下げ、コンバージョンとブランド認知度の向上を実現しています。.

とはいえ、オンライン動画セグメントの潜在力は過小評価できません。年平均成長率 (CAGR)8.64%というオンライン動画広告は、アジア太平洋地域の視聴者のコンテンツ消費パターンの変化をうまく活用しています。TikTok、YouTube、そしてHotstarやViuといった地域的なプラットフォームの人気上昇は、動画コンテンツへの需要の高まりを示唆しています。特に短く魅力的な動画広告は、ユーザーの注目を集め、ブランド認知度を高める上で効果的であることが証明されています。動画の没入感とストーリーテリングの可能性が相まって、デジタルに精通した若年層をターゲットとするブランドの間で人気を集めています。

業界別

多様で広大なアジア太平洋地域のデジタル広告市場において、広告業界を形作る業界各社は、説得力のある洞察を提供しています。その中心となるのは、最前線に確固たる地位を築いている消費財・小売業界です。市場収益シェアの24%以上を占めるこの業界の優位性は、デジタル広告チャネルとの本質的な繋がりを浮き彫りにしています。.

45億人を超える人口を抱えるアジア太平洋地域では、特に中国、インド、インドネシアなどの国々で中流階級の増加に支えられ、消費主義が急速に高まっています。2023年現在、アジア太平洋地域の小売Eコマース売上高は1兆8000億ドルを超えています。この大きな数字は、オンラインプラットフォームの拡大と、地域全体でのインターネット接続の浸透の深化の両方に起因しています。デジタル広告は、消費財・小売業界のブランドにとって、膨大なオンラインユーザーにリーチし、エンゲージメントを高め、コンバージョンを獲得するための重要な手段となっています。この業界だけでも、2022年のデジタル広告費は約220億ドルと推定されています。消費者行動に基づいたターゲティング広告から、InstagramやTikTokなどのプラットフォームにおけるインフルエンサーとのコラボレーションまで、消費財・小売業界はデジタル広告のあらゆる側面を自社の強みとして活用しています。.

地域分析

デジタル大国としての中国の急速な台頭は、アジア太平洋地域のデジタル広告市場における中国の優位性に間違いなく反映されています。地域市場の45%以上を占める中国は、デジタル広告の新たなトレンドの発信地であるだけでなく、他のアジア太平洋諸国が模倣または適応しようとする枠組みを提供しています。中国から発信されるデータは驚異的であると同時に示唆に富んでいます。2023年末までに、中国のデジタル広告費は780億ドルという途方もない額に達しました。この数字は、日本、韓国、インド、オーストラリアなどの国のデジタル広告費の合計よりも高い数値です。この背景にあるのは、2021年に9億人を超えた中国の膨大なインターネットユーザー基盤です。この膨大なデジタル人口は、アリババ、テンセント、バイドゥなどの国内テクノロジー大手にとって肥沃な土壌となり、彼らはデジタル広告の急成長を捉え、それを牽引してきました。.

特にモバイル分野は、中国のデジタル広告市場の要です。2021年には、中国のインターネットユーザーの98%以上がモバイルデバイス経由でウェブにアクセスしており、同国のモバイル広告費は45億ドルを超え、アジア太平洋地域全体のモバイル広告市場の大部分を占めています。10億人以上のユーザーを抱えるWeChatなどのプラットフォームは、単なるコミュニケーションツールから、広告、eコマース、決済などを統合した包括的なエコシステムへと変貌を遂げています。さらに、中国は革新的な広告フォーマットやテクノロジーへの進出によって、そのリーダーシップを確固たるものにしています。例えば、中国におけるプログラマティック広告の支出は、2023年には約68億4000万ドルに達しました。この成長は、AIと機械学習の導入拡大によって、よりターゲットを絞った効率的な広告掲載が可能になったことに支えられています。.

中国の影響力は、単なる購買力やユーザー数だけにとどまりません。スタートアップ企業、巨大テック企業、そして広告主が連携し、革新的な広告ソリューションを生み出す環境を効果的に醸成してきました。デジタル広告市場において急成長を遂げているショートビデオプラットフォーム、Douyin(TikTokの中国版)は、2021年に6億人を超える1日あたりアクティブユーザーを獲得し、広告主に新たな道を開き、インタラクティブで没入感のある広告フォーマットの限界を押し広げました。.

アジア太平洋地域のデジタル広告市場におけるトッププレーヤー

- アリババグループホールディング株式会社

- アマゾン株式会社.

- アップル社.

- AppLovin社

- Meta(Facebook Inc.)

- Google 社.

- ノキア株式会社

- Twitter社.

- ベライゾン・コミュニケーションズ株式会社.

- マイクロソフト株式会社

市場セグメンテーションの概要:

プラットフォーム別

- モバイル広告

- アプリ内

- モバイルウェブ

- デスクトップ広告

- デジタルテレビなど

広告フォーマット別

- デジタルディスプレイ広告

- プログラムによるトランザクション

- 非プログラム的トランザクション

- インターネット有料検索

- ソーシャルメディア

- オンラインビデオ

- その他

業界別

- メディアとエンターテイメント

- 消費財・小売業界

- 銀行、金融サービス、保険

- 通信ITセクター

- 旅行業界

- ヘルスケアセクター

- 製造およびサプライチェーン

- 運輸・物流

- エネルギー、電力、公益事業

- その他

国別

- 中国

- インド

- オーストラリア

- 韓国

- 台湾

- ASEAN

- インドネシア

- マレーシア

- ベトナム

- フィリピン

- シンガポール

- タイ

- その他のASEAN諸国

- その他のアジア太平洋地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 1,929億米ドル |

| 2032年の予想収益 | 3,658億米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 7.37% |

| 対象セグメント | プラットフォーム別、広告フォーマット別、業種別、国別 |

| 主要企業 | Alibaba Group Holding Ltd、Amazon Inc.、Apple Inc.、AppLovin Corp、Meta (Facebook Inc.)、Google Inc.、Nokia Corporation、Twitter Inc.、Verizon Communications Inc.、Microsoft Corporation プレイヤー |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |