アジア太平洋地域の産業用エンジン市場:燃料タイプ別(天候型ディーゼル、ガソリン、天然ガス)、エンジンタイプ別(50~500馬力、500~10,000馬力、10,000馬力以上)、冷却方式別(空冷式、水冷式)、動作別(2ストローク、4ストローク)、流通チャネル別(アフターマーケット、OEM)、最終用途別(発電、一般製造業、石油・ガス、海洋、農業/オフロード車両、建設、鉱業・冶金、その他) - 2024~2032年の市場規模、業界動向、機会分析、予測

- 最終更新日: 2024年7月23日 | | レポートID: AA0423390

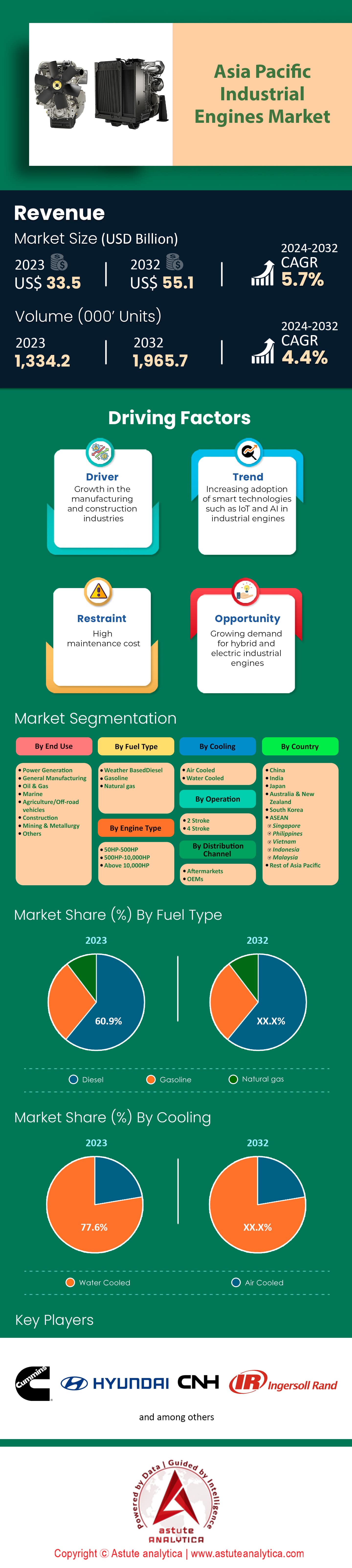

市場シナリオ

アジア太平洋地域の産業用エンジン市場は、2023年に335億米ドルの収益を生み出し、2024年から2032年の予測期間にわたって5.7%のCAGRで成長し、2032年までに551億米ドルを超える評価額に達すると予想されています。.

近年、産業用エンジン市場は大きな技術進歩を遂げ、業界に様々な変革をもたらしてきました。中でも注目すべき進歩の一つは、ハイブリッドエンジンと電動エンジン技術の台頭です。これらのエンジンは、従来の燃料駆動エンジンと電動モーターを組み合わせたり、完全に電力に依存したりすることで、燃費の向上、排出量の削減、そして性能向上を実現します。この傾向は今後も継続すると予想され、環境に優しくエネルギー効率の高いエンジンへの需要は高まっていくでしょう。.

さらに、産業用エンジン市場におけるデジタル技術の活用は飛躍的に進歩しました。デジタルセンサーと制御システムは、エンジンの問題をリアルタイムで検知・診断できるため、エンジンの通信、監視、制御が向上します。これにより、ダウンタイムが短縮され、運用効率が向上し、企業のコスト削減に大きく貢献しています。モノのインターネット(IoT)技術の統合により、デジタル技術の能力はさらに強化され、エンジンの遠隔監視・制御も可能になりました。.

さらに、複合材料、軽量合金、セラミックスといった先端材料の活用により、エンジンは軽量化、燃費向上、性能向上を実現しました。先端材料開発におけるナノテクノロジーの活用は、エンジンの性能と効率をさらに向上させています。これらの進歩により、エンジンの耐久性、信頼性、メンテナンスの容易さが向上し、企業のメンテナンスコストの削減につながっています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

産業用エンジン市場の主要な動向

ドライバー

信頼性と効率性に優れた電源への需要の高まり

産業用エンジンは、発電、建築、鉱業、農業、船舶推進など、様々な用途で使用されています。これらの業界では、信頼性が高く効率的な動力源に対する需要が高まっており、これが産業用エンジン市場の成長を牽引しています。産業用エンジンは、他の動力源に比べて多くの利点があるため、特に電気モーターよりも信頼性が高く長寿命であるため、過酷な環境でも優れた性能を発揮します。また、高出力であるため、高負荷用途にも最適です。.

さらに、産業用エンジンは多様な燃料に対応できることも利点の一つです。バイオ燃料、天然ガス、軽油、プロパンなど、幅広い燃料に対応できるため、ユーザーはそれぞれのニーズに対応するための選択肢が広がります。産業の発展と成長に伴い、信頼性が高く効率的な動力源へのニーズは高まると予想され、産業用エンジン市場は今後も拡大を続けると予想されます。.

拘束

産業用エンジンの高いメンテナンスコスト

産業用エンジンは、農業、建設、発電など、様々な産業において重要な役割を果たしており、効果的かつ効率的な運用を確保するためには定期的なメンテナンスが不可欠です。しかし、メンテナンス費用はエンジンの種類やメンテナンス頻度によって異なります。メンテナンス費用が高額になると、代替技術との競争激化、価格の低下、ダウンタイムや修理による効率低下といった問題が生じ、企業にとって課題となります。.

さらに、産業用エンジン市場は、石油掘削装置、鉱山、建設現場など、埃や汚れなどの汚染物質にさらされる過酷な環境で使用されることが多く、摩耗が加速し、メンテナンスの必要性が高まります。現代の産業用エンジンは、正しく機能するために複数のシステムと部品に依存する複雑な機械です。これらの複雑なシステムのメンテナンスと修理は、特に専門知識やツールが必要な場合、時間とコストがかかる可能性があります。.

市場セグメンテーション

燃料タイプ分析:

燃料の種類別に見ると、産業用エンジン市場はディーゼル、ガソリン、天然ガスに分類されます。ディーゼルセグメントは2023年に最高の市場シェアを獲得し、2024年から2032年の予測期間を通じて最も高いCAGRで成長すると予想されています。これは、ディーゼルエンジンの燃費効率が他のほとんどの燃焼エンジンよりも優れているため、需要が高まっているためです。これは、高い圧縮比と高い空燃比によるものです。また、ディーゼルエンジンは内燃機関として優れています。ディーゼルエンジンでは、別の点火エネルギー源を使用する代わりに、高温高圧の酸素を含む圧縮ガス(多くの場合、周囲の空気)に燃料を急激にさらすことで点火します(スパークプラグなど)。.

エンジンタイプ分析:

エンジンの種類別に見ると、産業用エンジン市場は50馬力~500馬力、500馬力~10,000馬力、そして10,000馬力以上の3つに分類されます。このうち50馬力~500馬力セグメントは、豊富な構成、低速高トルク、高いアイドリング負荷容量、最大30%の低速トルク余裕、そして高馬力といった特長により、業界全体で需要が急増し、2023年には最大のシェアを占めると予測されます。.

さらに、500馬力~10,000馬力のセグメントは、船舶、機関車、機械駆動用途、および発電用途に使用されているため、予測期間中に成長が加速する見込みです。これらのエンジンは、ほとんどの場合、直噴、ターボチャージャー、アフタークーラーを備えたシステムです。信頼性と耐久性が重要となる用途では、毎分500回転という低回転数で動作することもあります。.

10,000馬力以上のセグメントは、2023年から2031年の予測期間を通じて最も高いCAGRで成長すると予測されています。これは、中型エンジンの出力が188~750キロワット(252~1,006馬力)の範囲にあるためです。そのため、これらのエンジンのほとんどは大型トラックに使用されており、市場の成長につながっています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

国別分析:

中国は、電力および石油化学セクターの堅調な成長により、アジア太平洋地域の産業用エンジン市場において主要なプレーヤーとして台頭しています。同国の主要プレーヤーによる設備投資と生産能力の増強は、産業用エンジンの需要を牽引する上で重要な役割を果たしています。さらに、現在著しい経済成長を遂げているインドなどの発展途上国では、建設・農業セクターへの自動化の浸透が進んでおり、インドと中国はアジア太平洋地域の産業用エンジン市場で急速な成長が見込まれています。.

さらに、農業、建設、発電、鉱業、石油・ガス、鉄道、輸送など、様々な用途における産業用エンジンの利用増加により、この地域の成長が見込まれています。これらの産業が成長・発展を続けるにつれ、効率的で信頼性の高い動力源に対する需要が高まり、アジア太平洋地域の産業用エンジン市場の成長をさらに促進すると予想されます。.

紹介されている主要企業一覧:

- キャタピラー(エンジン)米国

- 長柴株式会社.

- 重慶富柴産業グループ

- CNHインダストリアル

- カミンズ

- ダイハツディーゼル株式会社.

- 福州ラントップM&E株式会社

- 本田技研工業株式会社

- ヒュンダイ

- インガソル・ランド

- ジーマーパワー株式会社

- 川崎重工業株式会社.

- キルロスカ

- コーラー社.

- 力帆パワーUSA

- ロンシンモーター株式会社.

- 三菱

- Motorenfabrik Hatz GmbH & Co. KG

- シーメンスエナジー

- 上海ディーゼルエンジン株式会社.

- その他の著名な選手

主な進展

- 2023年3月、キャタピラーは、456馬力から690馬力までの8段階の出力レベルと最大3,200Nmのピークトルクを提供する、新しい13リッターディーゼルエンジンプラットフォーム「Cat® C13D」の開発を発表しました。Cat C13Dプラットフォームにより、OEM(相手先ブランド製造会社)はエンジンの小型化を実現し、設計・製造・提供が可能になり、サプライチェーン要件を簡素化する機能も提供されます。.

- 2022年12月、カミンズ東アジア研究開発センター(EA R&D)は、中国中部の武漢経済技術開発区に新拠点を開設します。この施設には、900名以上のカミンズ従業員、28基の試験セル、その他の設備が収容されます。新施設は、エンジニアリング能力の拡大・向上を図り、低炭素またはゼロ炭素エネルギー製品の開発を支援します。.

- 2021年4月、FPTインダストリアルとSFHは、FPTインダストリアルの先進技術を駆使して開発された3つの新エンジンを発表しました。これらのエンジンには、GBVI排出ガス基準を満たす改良版のCursor 9、Cursor 11、Cursor 13エンジンが含まれます。GBVI Cursorエンジンは、FPTの最新世代高効率SCR後処理システム「HI-eSCR」をベースとしており、中国の厳しい排出ガス規制に完全に準拠しています。.

セグメント概要

燃料の種類別

- 天候ベースのディーゼル

- ガソリン

- 天然ガス

エンジンタイプ別

- 50馬力~500馬力

- 500馬力~10,000馬力

- 10,000HP以上

冷却によって

- 空冷式

- 水冷式

操作によって

- 2ストローク

- 4ストローク

流通チャネル別

- アフターマーケット

- OEM

最終用途別

- 発電

- 一般製造業

- 石油・ガス

- 海洋

- 農業用車両/オフロード車両

- 工事

- 鉱業と冶金

- その他

国別

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- シンガポール

- フィリピン

- ベトナム

- インドネシア

- マレーシア

- その他のアジア太平洋地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 335億ドル |

| 2032年の予想収益 | 551億米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 5.7% |

| 対象セグメント | 燃料タイプ別、エンジンタイプ別、冷却方式別、操作別、流通チャネル別、最終用途別、国別 |

| 主要企業 | キャタピラー(エンジン)USA、長柴有限公司、重慶富柴工業集団、CNHインダストリアル、カミンズ、ダイハツディーゼル製造有限公司、福州龍頭機械設備有限公司、本田技研工業株式会社、ヒュンダイ、インガソルランド、ジーマーパワー株式会社、川崎重工業株式会社、キルロスカ、コーラー社、力帆パワーUSA、ロンシンモーター株式会社、三菱、モトーレンファブリックハッツGmbH&Co.KG、シーメンスエナジー、上海ディーゼルエンジン株式会社、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |